互联网金融风险影响因素探究

2018-07-06 07:56白光馨

北方经贸 2018年6期

白光馨

(新疆财经大学金融学院,乌鲁木齐830012)

一、引言

自互联网进入中国以来,其发展为各行各业带来了日新月异的变化。以百度、腾讯等互联网企业的发展为先导,阿里、京东等电商企业的发展壮大为标志,中国的互联网进入茁壮发展时期。在这个时期,各种互联网+形式的出现,极大地方便了人们的生活,丰富了日常娱乐活动。其中,互联网与金融行业的结合是其中不可忽视的一项重要业态。互联网金融尤其以P2P网络信贷市场为代表,近年来呈井喷式的增长。以门槛较低、手续快捷、收益颇高、随时提现等特点吸引了众多投资者的P2P网贷模式在这个过程中,却也接连不断暴露出风险事件。2013年来,P2P网贷平台倒闭与跑路的新闻频频被曝出。2016年初,e租宝被曝资金链断裂,高达500亿元公众存款被吸收,高管携巨资潜逃。这次事件再次震惊了世人。这些动辄高达数百亿、涉及数十万投资者的P2P风险事件实际上已经大多被定义为非法集资诈骗事件,一次次敲击着人们对网贷平台的信任底线。

P2P网贷平台近年来风险事件频发,给整个社会造成的消极影响已经不容忽视,但P2P网贷模式能在一定程度上减轻融资成本、缓解小微企业的融资难局面、促进金融市场活跃、扩大金融服务的人群,在一定程度上符合联合国倡导的普惠金融概念。而政府部门的发言也不止一次地在一定程度上认可互联网金融的作用,支持互联网金融的健康发展。所以,正确认识P2P网贷模式对整个社会和经济的积极影响,并且具体分析了中国P2P市场存在的独特风险,并提出针对性规范建议。

二、中国P2P网贷平台的发展及现状

传统银行业务冗杂、效率低下且服务无法辐射占中国绝大多数的小微企业和中小投资者,基于“PEER-TO-PEER”理念,在线连通资金供需双方,以小微金融为重要服务群体的P2P网贷应运而生。从世界范围内来看,P2P的产生是在2005年,第一家网络信贷公司Zopa在英国伦敦成立。随后,美国、德国、日本和韩国都相继产生了P2P网贷平台。中国第一家P2P网贷平台叫“拍拍贷”,2007年8月成立于上海。近几年,P2P网贷平台爆发式涌现。根据网贷资讯平台“网贷之家”的数据,截至目前,中国共有5 881家P2P网贷平台。相比2015年1月的2 918家,两年时间内,平台数量翻了一番。

全国P2P网贷平台月成交量已从2015年1月的357.82亿元上升到2017年1月的2 209.92亿元,达到了5倍的增长。

虽然这与传统金融机构———银行所经手的百万亿级别的成交量相差甚远,但是就其发展速度和对银行的冲击而言,已经成为不容忽视的社会问题。然而,迅猛增长的背后也隐藏了巨大风险和危机。

P2P网贷平台风险事件频发。P2P网门槛较低,属于线上进行资金供需方撮合的中介平台。但在中国,由于P2P网络信贷的概念已经被模糊和异化,正如中国人民银行调查统计司司长盛松成教授所言,目前国内大部分P2P已经偏离信息中介的地位。一部P2P平台不仅从事中介信息服务,更有甚者自融资金、自负担保。平台不仅承担贷款的坏账风险,还要承担投资的失败风险,大幅度提高了自身的风险。因此,从2013年10月开始,P2P网贷行业进入了“倒闭浪潮”。一家接着一家P2P平台的倒闭究其原因无外乎投资者挤兑引发兑付困难和老板集资跑路两点。网贷之家的数据显示,截至2017年初,累计停业及问题平台数量已达3 493家,停业及问题平台发生率自2016年以来逐步攀升,上升了20个百分点。

P2P网贷平台倒闭对社会造成的影响最大和社会关注度最高的应该是2016年的e租宝事件。2016年1月,e租宝被曝出高管携资逃跑,震惊全国。据调查,2014年,钰诚集团收购了北京的一家网络平台,将其改造成“e租宝”,进行P2P线上网贷业务。短短一年半的时间,非法吸收资金高达500多亿元,投资人来自全国各地。e租宝通过虚构融资项目、以超高收益作诱饵、大规模砸钱做广告营销等方式,吸收公众存款高达500亿元。而实际控制人丁宁则拿着投资人的钱大肆挥霍。于是一场建筑在浮华之上的海市蜃楼随着e租宝高管向海外输出资金、企图潜逃海外的恶行倒塌。

三、实证研究

现选择人人贷2016年散标交易数据作为研究对象。首先,目前行业的道德风险逐步出清,健康、有序的市场秩序正在建立,网贷行业正迎来新的发展机遇;在个人信贷领域,人人贷作为网贷行业的领跑者,代表性更强。其次,人人贷经过六年的行业积累,实现了数据化处理为核心的风险管理机制,可以利用python从网页中爬取借款人信息,数据获取较为便利。所以,此处以人人贷为例进行研究。

剔除流标以及不完整数据,仅保留有效信息,共爬取交易记录6 470条。根据文献综述中所提到的相关内容,爬取信息主要包括借款人的:违约记录(Y)、性别(Gender)、年龄(Age)、学历(Education)、公司规模(Scale)、是否有房贷(Mortgage)、是否有车贷(Loan)、还款年利率(Interest Rate)、还款期限(Repayment)、收入(Income)、还清贷款笔数(Clear)和借款人信用分数(Score),如表1所示。

其中,按时还本付息的交易记录共4 664条,占总数的72.09%。违约借款者全部为男性,其中20-29岁年龄段所占比例最高,为83.07%;这可能是由于年轻男性更偏向于风险偏好型造成的。

现通过回归分析法进行研究

首先,根据上文选取的自变量建立模型1:

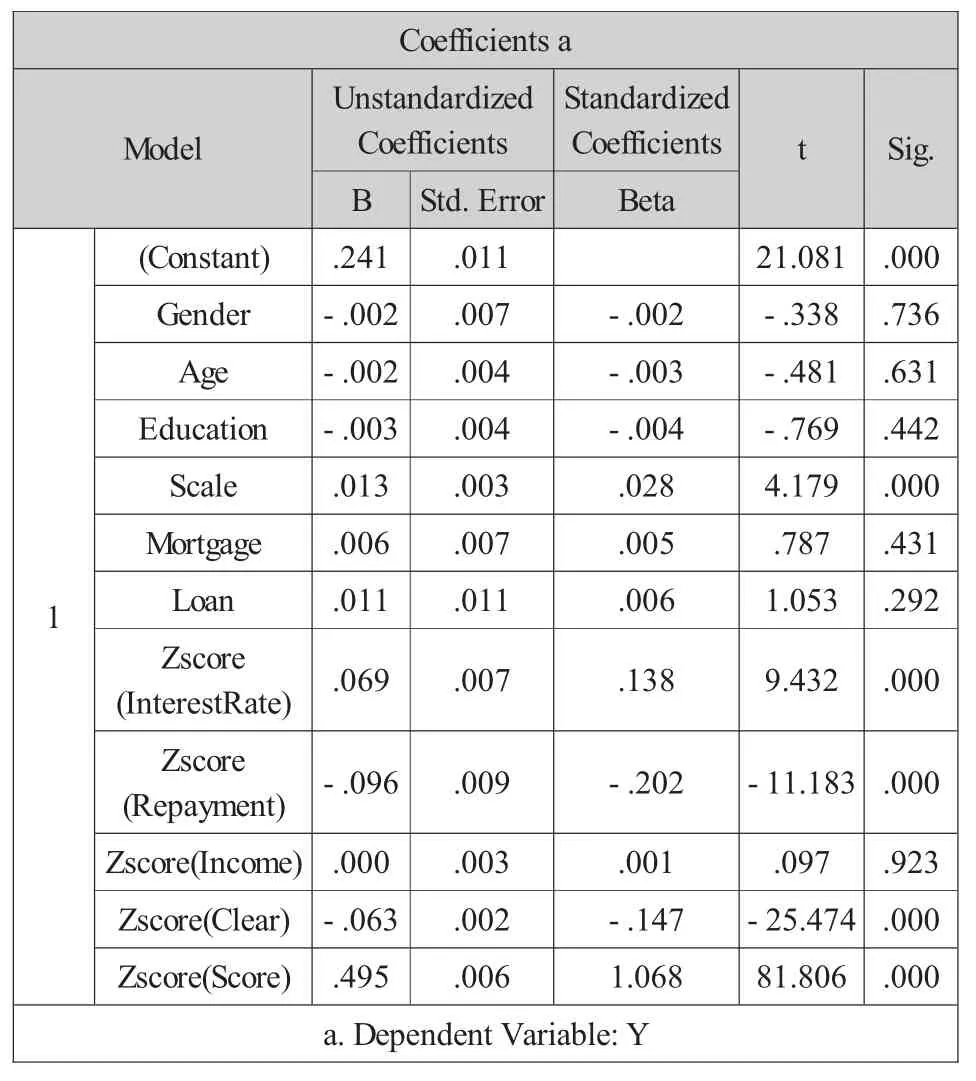

对不同量纲的数据进行标准化处理,并将标准化后的变量名称前加上Zscore以示区别。利用SPSS进行回归分析,得到结果如下。

由表2可知,在95%的置信度下,Scale、Zscore(InterestRate)、Zscore (Repayment)、Zscore(Clear)、 Zscore(Score)共五个变量显著。说明公司规模、借款利率、还款期限、借款人还清贷款笔数、信用评分,对于信用风险有影响。

表1 变量指标量化赋值说明

表2 模型1回归系数

将以上五个变量提取出来,建立模型2:

计算结果如下方表3:

表3 模型2回归系数

回归结果表明,公司规模、借款利率、信用评分对信用风险有积极影响;还款期限、借款人还清贷款笔数对信用风险有消极影响。即,公司规模越大、借款利率越高,发生违约事件的概率越大;还款期限越长、借款人还清贷款笔数越多,发生违约事件的概率越小。

但是,信用评分越高、违约风险越大,得出的这一结果与预期并不完全一致。其原因可能在于,人人贷的信用评分系统,一方面,考虑了银行账户是否经常有资金进出来确定借款人的消费水平;另一方面,同时会将婚姻状况、学历水平、微博认证等对违约风险影响不显著的指标纳入评分标准。首先,如银行账户资金流动状况、微博认证等指标,可以进行伪造,并不能完全代表借款人的还款能力。其次,这两方面的指标也只能反映借款人的还款能力,无法反映其还款意愿;而还款意愿在信用风险方面具有至关重要的作用。

四、政策建议

(一)加强行业监管

主要表现在以下几个方面:第一,严格把控P2P准入关卡。地方政府在发放P2P经营执照前,应该更加严格把控主要负责人的背景,对有金融从业经历的,有足够经营能力和资金实力的申请人才可以考虑准入。第二,实时监督P2P机构经营情况。建议政府可以对P2P网贷机构进行日常抽检和查测,确保平台信息披露透明化,使广大投资者都享有对每笔投资资金流向的知情权,防止P2P机构擅自挪用资金,或进行非法交易活动,规范P2P业务。第三,建立评级预警制度。市场上的P2P网贷机构数量众多,广告花样百出,投资者在信息有限的情况下难以抉择。建议政府引入第三方评级机构,对P2P网贷机构进行评级判定,对判定低于一定标准的平台就要向公众进行预警公示,这样能加强P2P网贷机构的危机意识,促进其转型,并淘汰掉一部分不符合条件的P2P机构,培育一批真正能担当大任的正规机构。

(二)对P2P机构区别对待、分流疏导

由于P2P概念在中国的模糊化,P2P网贷机构不可否认地存在一开始就打算“空手套白狼”的诈骗机构。而与此同时,由于互联网传播的及时性、大范围性特点,P2P网贷机构对我们社会和经济的影响已经超出了一般机构的影响,所以在对待这个问题上,建议政府不能“一刀切”。具体而言,第一,设立专门负责部门,加强日常监管,一旦发现可疑机构,先进行调查取证,从根本上划分诈骗机构与其余机构,对诈骗机构及时实施制裁,将其对投资人和社会的危害降到最小。第二,对其余正规P2P机构加强国家针对互联网金融行业相关法律的教育,加强网贷平台的法律意识,提升其金融道德观念。支持其平稳转型是关键,是重中之重,因为只有如此,才可与之共同谋求创新金融市场的稳定与长远发展。

(三)提高公众风险意识

相关部门可以利用各种途径,包括报纸、电视、网络和各类新媒体,加强对社会公众的金融知识普及教育。目前已经倒闭的P2P网贷平台的投资者中,有很大一部分是退休人群和老年人。这一部分群体消息渠道比较狭隘,消息来源比较闭塞,而往往又极容易被高额利息回报所吸引,容易被骗子当做目标下手。所以相关政府部门需要尽最大努力向包括退休人群和老年人在内的社会公众揭示投资风险。

[1]陈健民,邓明峰.网贷监管细则落地P2P行业规范“动真”[J].中国农村金融,2016(10).

[2]董希淼.五个大招拯救P2P网贷[N].中国经济周刊,2016-08-08.

[3]韩斯玥,黄 旭,贺本岚.国际P2P行业发展趋势与商业银行未来发展[J].金融论坛,2014(3).

[4]来继泽.中国互联网金融发展研究[J].吉林大学,2014(5).

猜你喜欢

新传奇(2021年2期)2021-01-25

瞭望东方周刊(2018年4期)2018-02-01

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

中国证券期货(2017年5期)2017-06-01

中国证券期货(2017年5期)2017-06-01

股市动态分析(2016年23期)2016-12-27

新民周刊(2016年49期)2016-12-26

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29