直击并购现场

2018-07-05 08:03古成林编辑李茜

中国外汇 2018年8期

文/古成林 编辑/李茜

在“上市公司+PE”的并购模式下,需将参与各方不同的并购诉求对应不同的税务安排,因而跨境并购的税务筹划尤为重要。拆除红筹架构所涉及的税务问题,处理难度也很大,其实质是一系列综合的跨境并购重组的税务问题。

本文针对在“上市公司+PE(私募股权投资基金)”的并购模式下参与各方所涉及的不同税务安排,以及企业在拆除红筹架构时可能遇到的一系列跨境并购重组的税务风险,结合两个有代表性的案例,对企业在跨境并购过程中需要考虑的税务要点进行了分析,并对企业“走出去”的税务筹划提出了相应建议。

“上市公司+PE”的并购模式

上市公司联合PE机构开展产业并购可以实现优势互补,但双方不同的诉求则需要不同的税务安排。特别是在涉及跨境并购时,整体的税务筹划就更为重要。下文将以中国境内上市公司C电科技联合财务投资者收购新加坡上市公司新科金鹏100%股权的交易案为例,来说明在“上市公司+PE”的投资模式下,收购各方在并购安排、并购后运营安排和PE退出时应如何进行税务安排,以降低整体的并购税务成本。

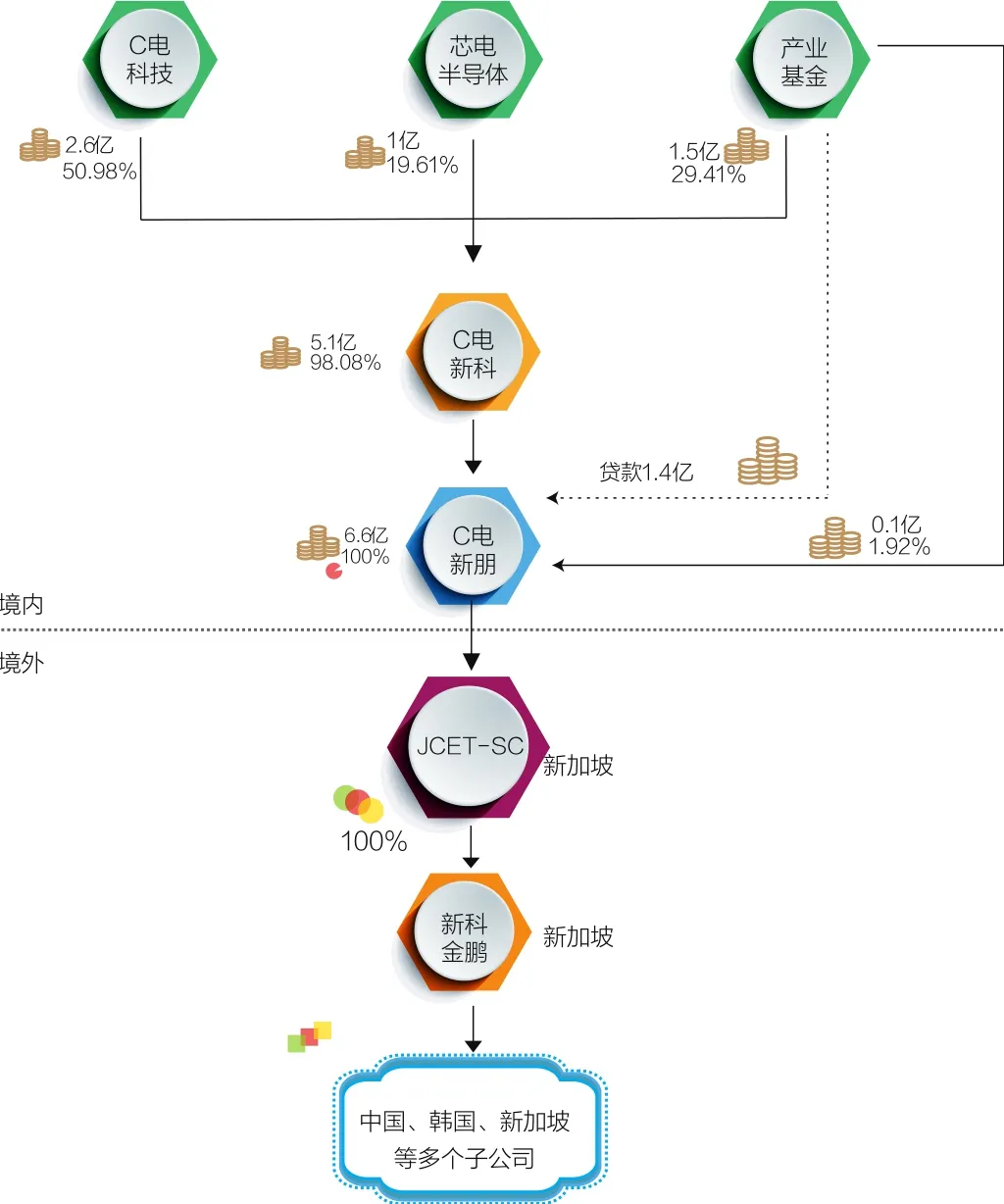

新科金鹏是一家从事半导体封装和测试的科技公司,被收购前排名同行业世界第四,总部管理机构位于新加坡,并在中国、韩国、新加坡等国家和地区设立了多个子公司。C电科技将其收购后,不仅可以提升自己在全球半导体封装测试行业的领导地位,还能借助新科金鹏的渠道开拓国际业务。在收购中,C电科技联合产业基金与芯电半导体通过共同设立的特殊目的公司C电新科、C电新朋以及在新加坡成立的融资平台JCET-SC公司,以C电科技自有资金2.6亿美元撬动了总金额7.8亿美元(中国银行出具了1.2亿美元的贷款承诺函)的股权并购,并掌握了对新科金鹏的控制权(并购交易结构见图1)。

图1 C电科技收购新科金鹏交易图

从上市公司并购后的运营角度看税务筹划。通过以上并购,C电科技形成了另外一个以新科金鹏为主的海外利润中心。这个利润中心拥有完整的研发、测试、生产、销售等价值链,并将管理控制机构设在了新加坡,从而有了一个良好的实施跨境交易和转让定价的环境。在税务筹划上,可以效仿很多跨国公司,以新科金鹏作为技术、品牌、营销渠道的所有者,把价值链上的利润在多个国家的分支机构间进行分配,利用有形资产和无形资产交易,把利润集中在新加坡。这样做的好处是,新加坡具有很优惠的税收条件,其企业所得税较低,并且没有资本利得税和股息预提税,是非常良好的进行资本运作的税收环境。

图2 拆除红筹架构前的股权结构

从中间控股公司的角度看税务筹划。产业基金向境内特殊目的公司C电新朋提供的1.4亿美元股东贷款,需要C电新朋以投资收益进行偿还。这意味着很可能需要新科金鹏将股息分回中国境内,虽然分配股息时不需要在新加坡缴纳预提税,但是股息分回中国境内后需要作为C电新朋的境外所得缴纳25%的企业所得税。从税务筹划的角度,假设C电新朋的部分募集资金是以贷款形式借给海外收购平台公司JCET-SC,JCET-SC在取得新科金鹏的股息分配后以偿还贷款的形式支付给C电新朋。在这种情况下,JCET-SC需要在新加坡支付10%的利息预提税(如果享受税收协定可以降低到7%),而C电新朋仅需对其取得的还本付息资金中的利息所得在中国境内缴纳25%的企业所得税,并且可以享受抵免优惠。也就是说,C电新朋取得的全部资金中只有属于利息的部分需要纳税,相比用股息资金偿还贷款,总体税负较低。这就是以归还贷款方式代替支付股息方式在税收上具有的优势。

再看产业基金退出时的税务筹划。在以上交易结构中,如果产业基金在将来根据投资约定,要求C电科技按照一定的回报率回购其所持有的股份,该项回购根据中国税法,产业基金需要根据取得的股权转让所得缴纳企业所得税;同时,该股权回购也构成了间接转让新加坡公司股权的行为,但是根据新加坡税法,该项资本利得在新加坡不会被征税。也就是说,产业基金退出主要涉及的纳税问题是在中国境内缴纳的股权转让所得税。因此,从税务筹划的角度看,如果产业基金在本次并购中通过在新加坡设立持股平台来间接持有JCET-SC的股份,将来退出时则可以把这部分股权转让所得留在海外,达到避免缴纳股权转让所得税的目的。产业基金在境内持有的C电新科的股份在未来退出时,可以根据需要采取现金退出或置换成上市公司C电科技股权的方式。但需要注意的是,如果置换成上市公司的股权,有可能会被锁定36个月。这里的股权置换除了实施一般性税务重组外,还可以实施特殊性税务重组。综上,产业基金在跨境并购中的税务筹划主要是规划资金的使用途径,即根据境内、境外投资以及股权、贷款等不同投资途径的税务特点和自身需求,选择更加有利的投资方式。

图3 拆除红筹架构后的股权结构

拆除红筹架构

拆除红筹/VIE架构涉及的税务问题处理难度较大,其实质是一系列综合的跨境并购重组税务问题。其复杂性在于涉及跨境并购重组的企业所得税、非居民股权(直接、间接)转让、个人所得税、税收协定运用、关联交易处理等众多问题。下文将以境内上市公司冬成药业收购南京AD医药的案例进行说明。

南京AD医药是国内核医药领域领先的药物生产厂商。为实现境外上市,其围绕注册在香港的境外公司AD医药搭建了红筹架构(见图2)。由于原本计划作为上市主体的AD医药最终未能在香港上市,恰逢正在完善核医药产业链的境内上市公司冬成药业有收购整合意向,双方就冬成药业100%股权收购南京AD医药达成了一致。收购过程中,并购各方按照相关规定采取了以下三个步骤:

第一步,AD医药部分股东去除中间控股公司,转为直接持有境内公司。经过双方协商,AD医药把直接持有的境内公司的46.45%的股权转让给AD医药的自然人股东及股东设置的企业。这一步是境外公司把其直接持有的境内公司股权转让给境内自然人、境内合伙企业等符合我国证券监管部门要求的持股主体,属于关联方之间的直接股权转让。从税务合规的角度看,境外AD医药具有纳税义务,应按照股权的公允价值向我国税务机关申报股权转让所得。其依据主要有两项:一是根据我国企业所得税法第三条,“非居民企业转让中国居民企业股权取得转让所得,属于取得来源于中国境内的所得,应在中国境内缴纳税款”;二是根据我国企业所得税法第四十一条,“企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整”。按照以上规定,AD医药应按照公允价值确认股权转让所得,并按照转让所得在中国境内缴纳10%的非居民企业所得税。

从税务筹划的角度看,这一步的股权转让为自然人股东未来搭建对上市公司的持股结构做了准备,具有较好的借鉴意义。在本案中,自然人股东未来采用怎样的持股结构取决于股东定位和持股目的:如果是为了尽快退出获利,则可以采用合伙企业等持股结构;如果是为了未来持有上市公司股份等待升值,在转让环节少缴税,则可以考虑采用公司作为持股平台;如果为了符合并购交易或者监管的需要,有可能需要以自然人身份持股。这一步把AD医药部分股东对南京AD医药的持股方式,从境外间接持股转变为境内直接持股,也为后续实施特殊性税务重组创造了条件。根据现行并购重组文件财税(2009)59号的规定,跨境特殊性税务重组的难度远远大于境内特殊性税务重组的难度。因此,从税务筹划的角度分析,这样操作可以降低适用免税重组的难度。

图4 上市公司完成收购后的股权结构

第二步,AD医药把原95%股权在第一步转让后剩余的48.55%的股权出售给冬成药业。这一步的股权转让属于境外公司股权直接转让给境内公司,由境内冬成药业通过现金收购完成。根据上市公司公告披露,这一步的交易也是以公允价值为基础进行的。该过程中,AD医药需要按照股权转让所得缴纳10%的企业所得税。如果AD医药要把转让所得分配给实际投资者,由于这些实际投资人很多都是境内个人,因此也存在就分配的转让所得在中国境内缴纳20%的股息所得个人所得税的可能。这是因为具有中国国籍的自然人,针对其境内外全部所得,都有在中国境内缴纳个人所得税的纳税义务。这是拆除红筹/VIE架构过程中比较常见的税务风险。以上收购安排中,收购方用现金收购小于50%的股份,把多数股份留待下一步以股份支付的方式来收购,一个重要的原因是为了减轻现金流出压力,降低并购融资成本。

通过以上两个步骤,境内公司南京AD医药的股东由境外公司AD医药全部变为以冬成药业及原自然人股东为主的17个境内股东,红筹架构得到拆除(见图3)。

第三步,冬成药业在持有48.55%股权后收购南京AD医药剩余的51.45%股份,实现100%控股(见图4)。冬成药业通过向其他16位股东发行上市公司股份,换取剩余51.45%的股权,实现上市公司冬成药业100%持有南京AD医药股权的目的。同时,通过股权增发和交换,被收购公司的股东也成为了上市公司的股东。由于这一步收购的股份超过了50%,并且股权支付比例是100%,根据财税(2009)59号文关于特殊性税务重组的要求,这一步的股权收购可以选择使用特殊性税务处理,被收购公司的企业股东有可能实现免税重组。但对于个人股东而言,则需要就转让所得缴纳个人所得税。对于个人股东而言,由于第一次股权转让已经按照公允价值缴纳了税款,因此股权转让成本有所上升,本次股权转让不会产生太多转让所得。总的来说,原被收购方个人股东转变为以合伙企业的方式持有境内上市公司,既节约了上市公司收购股份的现金流出,又使被收购股份的股东在未来再次转让上市公司股权时存在进行税务筹划的可能。

从该案例可以看出,拆除红筹架构的过程不可避免会涉及到非居民股权转让问题,由此产生就股权转让所得纳税的税务风险。除此以外,企业还需要关注其他更加隐蔽的税务风险。例如,个人股东的涉税问题、合伙架构的涉税问题、员工股权激励计划解除的涉税问题等。企业在拆除红筹架构的筹备之初,应该进行详细的整体筹划,把税务问题作为选择拆除路径的重要参考。这样,才能提前准备,以及有针对性地预防相关税务风险的发生。

猜你喜欢

商品与质量(2021年43期)2022-01-18

医药导报(2022年1期)2022-01-17

云南医药(2021年3期)2021-07-21

汉语世界(The World of Chinese)(2019年5期)2019-11-11

家用电器(2019年1期)2019-09-10

公务员文萃(2019年2期)2019-03-06

文苑·感悟(2016年4期)2016-04-21

古代文明(2015年3期)2015-07-07

都市丽人(2015年4期)2015-03-20

现代企业(2015年9期)2015-02-28