“丝绸之路经济带”中亚天然气资源开发利用对中国的保障效益及对策建议

2018-06-29 00:59王红杰

中国科学院院刊 2018年6期

鲍 超 王红杰

1 中国科学院地理科学与资源研究所 北京 100101 2 中国科学院大学 资源与环境学院 北京 100049

中亚五国 2016 年天然气探明储量为 19.6 万亿立方米,约占全球的 10.5%,主要集中在土库曼斯坦(89%)、乌兹别克斯坦(6%)和哈萨克斯坦(5%),塔吉克斯坦和吉尔吉斯斯坦仅有少量储藏,可忽略不计[1]。其中,土库曼斯坦天然气探明储量仅次于伊朗、俄罗斯和卡塔尔,位居世界第 4 位。由于中亚位于欧亚大陆的中心位置,具有与东、西、南、北连接的优越区位条件,为天然气资源外运提供了方便。尽管与中东等老的世界天然气开采中心相比,中亚天然气开发目前总体上还处在起步阶段,但丰富的资源储藏、适宜的开采条件和便捷的运输潜力使它成为世界天然气开发的“新基地”[2],因而受到世界各大国的控制与争夺,存在尖锐的战略冲突和利益矛盾。2016 年,中亚五国天然气出口量为 651 亿立方米,其中 52.4% 出口至中国;中国天然气进口总量为723亿立方米,其中47.2%来自中亚五国[1]。可见天然气资源合作开发对中亚和我国均具有举足轻重的地位。为此,本文从保障国家能源安全的角度出发,详细分析了中亚天然气资源的地缘配置格局及对我国天然气安全的保障程度与保障效益,分析了外部扰动因素对中亚天然气资源开发的影响和对中国能源安全的保障风险,并有针对性地提出了当前我国与中亚天然气资源合作开发亟待采取的对策建议。

1 中亚天然气资源的空间配置格局

1.1 中亚天然气资源开发利用过程与格局

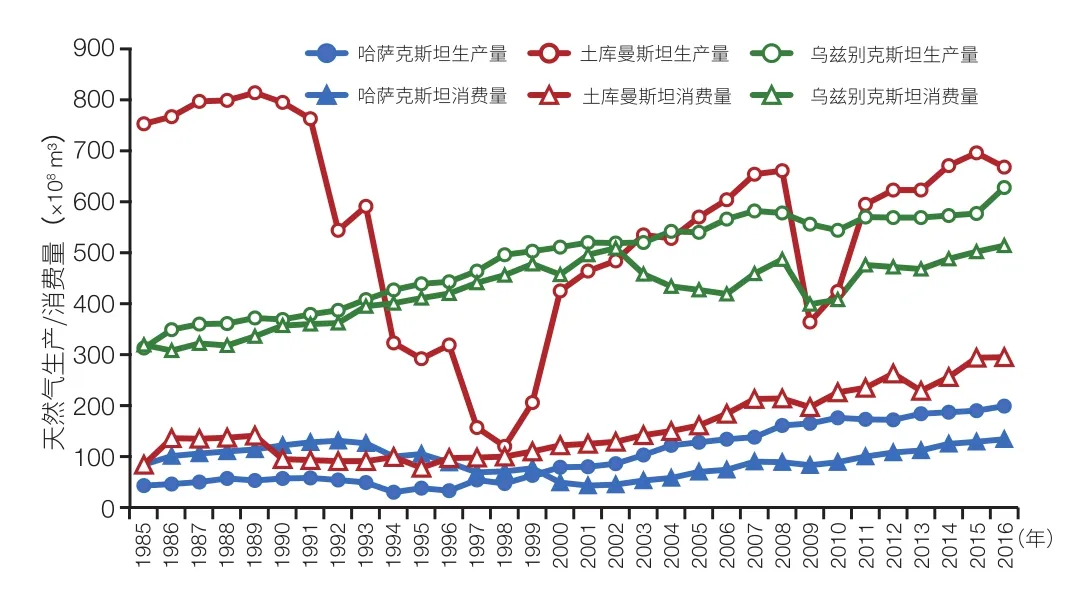

近 30 年来,中亚地区的土库曼斯坦、乌兹别克斯坦和哈萨克斯坦(以下称“中亚三国”)天然气资源开发利用经历了大起大落并逐步恢复到稳步发展的过程(图 1),天然气生产量由 1985 年的 1 109 亿立方米波动上升至 2016 年的 1 495 亿立方米,消费量由 1985 年的 487 亿立方米波动上升至2016 年的 943 亿立方米,供给区外的天然气量由 1985 年的 622 亿立方米恢复到 2016 年的 651 亿立方米。

图1 1985—2016年中亚三国天然气生产消费量变化趋势

(1)土库曼斯坦天然气对整体格局起主要决定作用。该国 1989 年达到天然气生产量的峰值 814 亿立方米;1991 年受苏联解体的影响,天然气产量剧烈下降;1998 年降至谷底 120 亿立方米,出口量随之降为 0,主要原因是与通往国际市场的过境运输国俄罗斯之间的协议关系没有调整好;双方矛盾消除后,1998—2008 年一直处于快速恢复的过程;2008—2009 年由于金融危机,天然气产量出现骤降;2009—2016 年波动上升,但仍未恢复到 1989 年的高峰水平。土库曼斯坦的天然气消费量远低于生产量,因此天然气大部分用于出口。2016 年,土库曼斯坦的出口量为 372 亿立方米,主要流向哈萨克斯坦(11 亿立方米)、伊朗(67 亿立方米)和中国(294 亿立方米)。

(2)哈萨克斯坦天然气开发利用基本呈上升趋势。

1991 年受苏联解体影响,该国独立后经济出现危机,天然气生产量在 1996 年前呈下降趋势,1997 年恢复到苏联解体时的水平;之后稳步上升,2016 年达到 199 亿立方米。同时,消费量也呈逐年上升趋势,1999 年之前哈萨克斯坦的消费量高于生产量,2000 年至今消费量均低于生产量。在中亚三国中,哈萨克斯坦的生产量和消费量均处于最低水平,2016 年出口量为 165 亿立方米,主要流向俄罗斯(161 亿立方米)和中国(4 亿立方米)。

(3)乌兹别克斯坦天然气开发利用呈波动平稳上升趋势。该国天然气生产量远高于哈萨克斯坦,2007—2010 年有小幅下降。消费量 2002 年以前平稳上升,与生产量接近;2002—2011 年经历了下降、回升、骤降又回升的过程;2011—2016 年平稳缓慢增长,至 2016 年消费量占生产量的比重为 81.8%。乌兹别克斯坦天然气出口量相对其他两国较少,2016 年出口量为 114 亿立方米,主要流向哈萨克斯坦(15 亿立方米)、俄罗斯(56 亿立方米)和中国(43 亿立方米)。

1.2 中亚天然气资源未来的配置格局

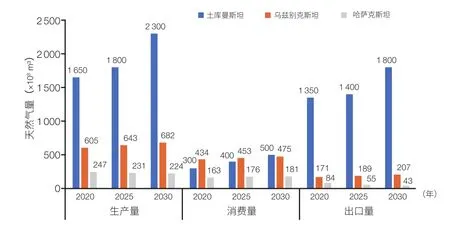

(1)土库曼斯坦未来仍为中亚天然气的主要出口国家。按照伍德麦肯兹能源咨询公司的预测,未来一段时间土库曼斯坦的天然气生产量将保持较快增长,到 2020 年达 1 650 亿立方米,消费量达 300 亿立方米,出口量为 1 350 亿立方米,主要流向俄罗斯及乌克兰(共 900 亿立方米)、中国(300 亿立方米)和伊朗(150 亿立方米)[3]。到 2025 年,生产量将达到 1 800 亿立方米,消费量为 400 亿立方米,约有 1 400 亿立方米的天然气需要出口,将主要流向俄罗斯(800 亿立方米)、中国(300 亿立方米)、伊朗(200 亿立方米)及欧盟(100 亿立方米)[4]。到 2030 年,生产量将达到 2 300 亿立方米,消费量为 500 亿立方米,约有 1 800 亿立方米的天然气出口。

(2)乌兹别克斯坦天然气消费水平相对较高且出口量较大。随着乌斯丘尔特地区的天然气田投入大规模工业开发,乌兹别克斯坦天然气的生产量、消费量以及出口量都有所增长。据预测,到 2020 年生产量可能增加到 605 亿立方米,消费量为 434 亿立方米,出口量达 171 亿立方米;2025 年生产量增加到 643 亿立方米,消费量为 453 亿立方米,出口量达 189 亿立方米;2030 年生产量达到 682 亿立方米,消费量为 475 亿立方米,出口量达 207 亿立方米,其中主要出口给俄罗斯(150 亿立方米)、塔吉克斯坦等中亚邻国(37 亿立方米)以及亚太地区(20 亿立方米)[5]。

(3)哈萨克斯坦天然气生产、消费、出口量均处于最低水平。据预测,哈萨克斯坦天然气产量到 2020 年为 247 亿立方米,消费量为 163 亿立方米,出口量为 84 亿立方米;到 2025 年生产量为 231 亿立方米,消费量为 176 亿立方米,出口量为 55 亿立方米;到 2030 年,哈萨克斯坦国内天然气生产量达 224 亿立方米,消费量达到 181 亿立方米,其中工业用气 52 亿立方米,热能及发电用气 72 亿立方米,居民用气 51 亿立方米,汽车运输行业用气 5 亿立方米,出口量达 50 亿立方米[6]。

图2 2020—2030年中亚三国天然气生产、消费和出口预测

2 中亚对中国天然气安全的保障程度

2.1 中亚对中国天然气安全保障程度的历史变化过程

中国天然气资源也比较丰富,2016 年探明储量为 5.4 万亿立方米,但由于人口和经济总量大,生产量远不能满足需求,因此严重依赖进口。2006 年开始从其他国家进口,2007 年开始供不应求,2009 年中国—中亚天然气管道修建成功,2011 年开始中亚的土库曼斯坦超越澳大利亚成为我国天然气进口的第一大来源国。之后,中亚地区成为我国天然气进口的主要渠道,对我国天然气安全具有重要保障作用。

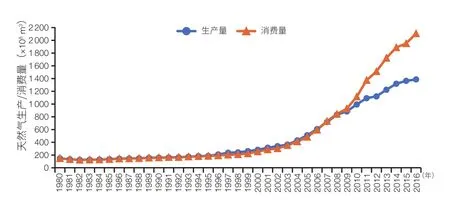

(1)中国天然气生产量。1980—2016 年中国天然气生产量呈持续上升趋势(图 3),由 147 亿立方米/年增长到 1 384 亿立方米/年,大致可分为 3 个阶段:第一阶段为1980—1995 年,缓慢增长,15 年间年产量增长了 38 亿立方米;第二阶段为 1996—2004 年,较快增长,8 年间年产量增长了 244 亿立方米;第三阶段为 2005—2016 年,快速增长,11 年间年产量增长了 955 亿立方米。

图3 1980—2016年中国天然气生产量、消费量变化趋势图

(2)中国天然气消费量。1980—2016 年中国天然气消费量也呈持续上升趋势(图 3),由 147 亿立方米/年增长到 2 103 亿立方米/年,也可分为缓慢增长、较快增长、快速增长 3 个阶段:1980—1994 年,生产量与消费量基本持平;1995—2006 年,生产量高于消费量;2007 年以后,消费量逐渐超过生产量,差距不断拉大。

(3)中国天然气对外依存度及中亚的保障程度。

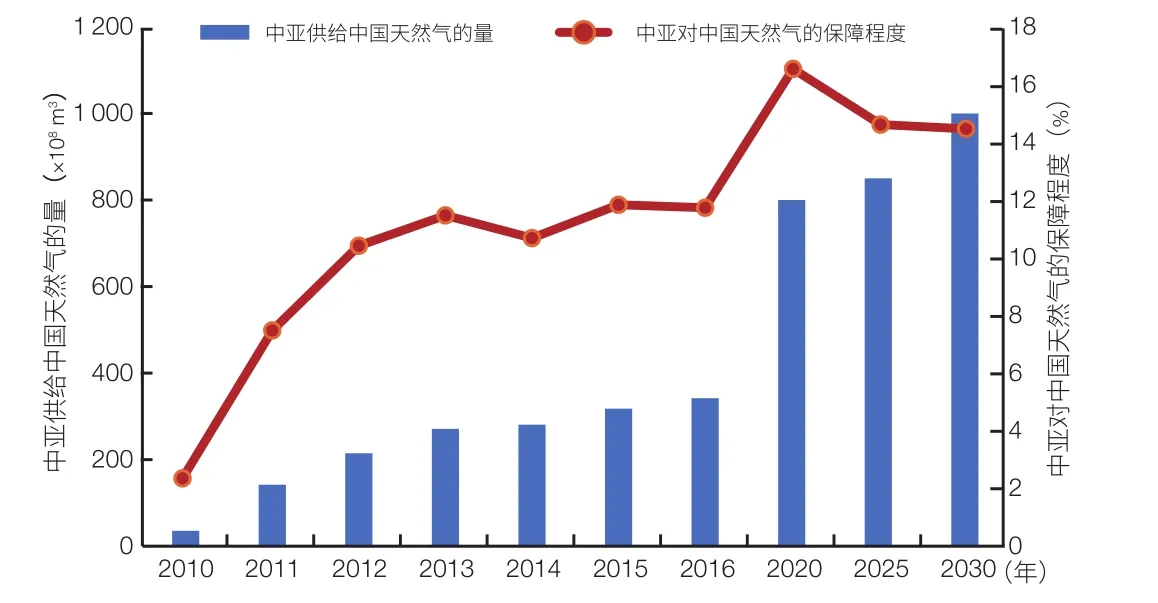

2010—2016 年中国天然气进口量由163.5 亿立方米/年增长到 723 亿立方米/年,对外依存度(进口量占消费量的比例)由 14.7% 增加到 34.4%(图 4);中亚供给中国天然气的量由 36 亿立方米/年增长到 342 亿立方米/年,从中亚进口天然气占总进口的比例由 14.7% 增加到 2012 年的 51.8%,之后在 50% 上下波动,到 2016 年为 47.3%(图 4 和 5)。相应地,中亚对中国天然气的保障程度(中亚供给中国天然气的量占中国天然气消费量的比例)从 2010 年的 3.2% 增加到 2016 年的 16.3%(图 5)。

综上所述,在当前基于核心素养的高中生物课堂教学中,教学情境的设置对于学生对生物学概念的建立、理解和应用,对于落实学科的核心素养尤为重要。

2.2 中亚对中国天然气保障程度的未来发展趋势

天然气凭借其与汽柴油、液化石油气(LPG)等的价差优势以及环保优势,在国内具有强大的潜在消费需求。根据中国天然气的发展趋势以及国内外相关研究[7-11],预计 2020 年、2025 年、2030 年中国天然气生产量、消费量、进口量、对外依存度都将显著提高(图 4)。其中,中亚五国占我国天然气进口市场的份额未来虽然会有所下降(图 4),但进口总量会稳步增加(图 5),仍然在我国天然气保障格局中具有举足轻重的战略地位。

(1)中国天然气生产、消费、进口量预测。生产量方面,有关学者预测中国常规天然气的高峰年产量为2 400 亿—2 800 亿立方米,产量增长高峰期将持续到 2045年左右[7-11]。消费量方面,不同机构提出了对未来我国天然气需求的预测情况[7-11],本文综合分析后预测 2020 年为 3 400 亿立方米,2025 年为 4 200 亿立方米,2030 年为5 000 亿立方米。进口量方面,由于消费量和生产量预测值不同,进口量预测结果也不尽相同,本文综合分析后预测 2020 年、2025 年、2030 年中国天然气进口量为 1 600 亿立方米、2 100 亿立方米、2 700 亿立方米。相应地,中国天然气的对外依存度 2020 年、2025 年、2030 年分别为 45.7%、50%、54%,这说明如果大幅度提高天然气的消费量,将必须依靠大量进口天然气,因此国家天然气能源风险提高。

图4 中国天然气消费量、进口量、对外依存度及从中亚进口占总进口的比例变化

图5 2010—2030年中亚对中国天然气的供给量及保障程度变化

(2)中亚对中国天然气保障程度预测。根据未来中亚天然气的出口量及当前供给中国天然气占其总出口 50% 左右的比重,以及目前已建成投产和正在建设的中亚—中国天然气管道 4 条支线的总运力到 2020 年可达 850 亿立方米等情况,预测到 2020 年、2025 年、2030 年中亚供给中国天然气的量分别为 800 亿立方米、850 亿立方米、1 000 亿立方米。相应地,从中亚进口天然气占中国天然气总进口的比例分别为 50.0%、40.5%、37.0%,从中亚进口天然气的量占中国天然气消费量的比例分别为 22.9%、20.2%、20%(图 5)。但此预测方案是比较保守的估计。如果中国政府能加强与中亚的合作,适当提高中亚地区供给中国天然气的份额,则预计中亚供给中国天然气的量到 2030 年可达 1 300 亿—1 500 亿立方米(占中亚天然气出口总量的 63%—73%)。该方案下虽然中亚地区供给其他国家天然气的比重下降,但总量仍有较大的增长。

3 中亚对中国天然气安全的保障效益及扰动因素

3.1 中亚对中国天然气安全的保障优势与效益

中亚天然气资源具有比较优势高、安全性和稳定性好等优点。从中亚进口天然气,可以促进中国能源供应多元化,极大地优化中国能源结构,不仅可以降低中国能源安全的风险,还可以获得良好的经济效益和环境效益。

(1)中亚天然气合作开发拥有地缘优势。中亚是唯一与中国紧邻的海外陆上天然气来源地,运输距离短,不用经过第三国,贸易谈判相对简单。与海运需要经过狭窄的霍尔木兹海峡和马六甲海峡相比,管道运输和陆路通道运量大、安全性和稳定性好。从分散风险入手,中国发展与中亚地区的天然气合作,可以缓解对中东、非洲等地区的依赖,降低中东局势动荡、海上运输风险等对中国能源安全造成的负面影响。此外,中亚地区是连接俄罗斯和中东甚至非洲天然气产地的重要枢纽,随着“丝绸之路经济带”基础设施建设的完善,中亚地区可以把我国市场与中东乃至非洲地区的天然气产地联系起来,为我国稳定地获得更多天然气供应提供可靠保障。

(2)可以获得天然气价格优势。作为一个新兴国家,中国在全球能源治理中缺乏足够的发言权,关于价格的谈判能力和议价能力也比较弱小。快速增长的能源需求导致中国被迫承受不合理的“亚洲溢价”和能源价格的剧烈波动。在这种情况下,开拓中亚广阔的天然气合作市场,不仅可以获得较为稳定的天然气供应,还可以在天然气合作开发中逐渐增加中国在世界天然气贸易中的议价能力,获得较好的能源经济效益。

(3)可以极大地优化中国能源结构。在越来越大的气候变化压力和越来越严重的生态环境威胁面前,中国亟待改善以煤为主的能源结构,增加天然气等清洁能源在能源消费中的比重。据测算,从中亚进口的天然气1 000 亿立方米天然气相当于替代 1.33 亿吨煤炭,替代量相当于京津地区将近 2 年的煤炭消费总量;减少二氧化碳排放量 1.42 亿吨,二氧化硫排放量 220 万吨,对改善我国尤其是京津冀地区的大气污染具有重大的意义[10]。

3.2 中亚天然气合作开发的扰动因素与潜在风险

中亚地区天然气合作开发可能会受到政治、经济、文化因素的多重影响。政治上受到大国的控制与争夺、周边国家动乱事件的波及、内部政治交接及恐怖主义的影响,经济上受到跨国公司的资金支持及控制,文化上伊斯兰教极端主义可能带来一定负面影响等。

(1)政治因素。中亚天然气地缘政治的复杂关系,是在 20 世纪 90 年代初出现中亚天然气投资热潮之后逐步形成的,而且一直处于发展变化之中[12,13]。其中,俄美矛盾是中亚地区争夺的主要矛盾,中国是俄美矛盾中重要的平衡力量。从中亚周边政治环境来看,阿富汗局势已成为影响中亚地区安全与稳定的最大因素[11];2014 年的乌克兰危机使俄罗斯-中亚地区的地缘政治局势出现了重大变化,中亚主要资源国也必将更为坚定地奉行多元平衡的外交与能源合作战略[14];土耳其击落俄罗斯战机是 2015 年下半年国际地缘政治中最为戏剧性的事件,由此引发的俄土关系恶化将对欧亚地区油气流向产生深远影响[11]。从中亚内部政治风险来看,国家政权的交接问题以及分离主义、极端主义、国际恐怖主义的长期袭扰也给中亚天然气合作开发带来安全隐患[15]。

(2)经济因素。经济互补性强是推动地区天然气合作的内在动力。中亚国家天然气资源丰富而且自身消费有限,具有巨大的出口潜力。但是由于受经济发展水平的制约,中亚国家无力独自开采本国的天然气资源,急需外国资本和技术。西方跨国公司的介入为中亚天然气的开发提供了技术、资金支持,但同时企业对利润的追求一定程度上影响到中亚地区的发展。目前,中亚的主要油气田基本被西方跨国公司瓜分,在天然气外输管道的选址问题上,进入中亚的西方跨国公司面临着本国政治于预与经济可行性的两难抉择。美国政府排斥俄罗斯和伊朗的中亚天然气管道政策,迫使西方跨国公司接受横穿里海管道路线,影响了西方跨国公司修建新管道的积极性。这将对中亚与中国的天然气合作开发带来不确定性影响。

(3)文化因素。伊斯兰教在中亚地区已经有 1 000多年的传播史,是该地区最流行、信奉人口最多且覆盖面最广的一大宗教。苏联时期,由于中央政府采取严厉的限制甚至取消宗教的政策,各类宗教基本停止了活动。苏联解体后,中亚地区意识形态出现真空,经济危机和社会动荡导致“非传统的伊斯兰”——宗教激进主义趁机流入,与中亚费尔干纳谷地宗教极端势力相结合,产生了一大批伊斯兰激进组织,比如乌兹别克斯坦伊斯兰运动(IMU,简称“乌伊运”)、伊斯兰解放党(HUT,又称“伊扎布特”)、伊斯兰复兴党(IRPT)等。这些宗教极端组织趁乱加紧渗透和宣传,力图建立政教合一的伊斯兰哈里发国家。从 20 世纪 90 年代中期开始,宗教极端势力向世俗国家政权发起挑战,通过恐怖袭击、劫持人质、制造爆炸事件等暴力手段破坏地区稳定,对中亚安全造成很大威胁[16]。

4 加强我国与中亚天然气资源合作开发的对策建议

4.1 建立副总理级的天然气合作开发协调委员会

中亚地区是连接俄罗斯和中东地区甚至非洲天然气产地的重要枢纽,因此应未雨绸缪,将上述国家统筹考虑。我国分别于 1996 年、2012 年与俄罗斯、哈萨克斯坦建立了总理定期会晤机制,与俄罗斯还建立了副总理级的中俄投资合作委员会、中俄能源合作委员会等[17]。今后,我国应与土库曼斯坦、乌兹别克斯坦、哈萨克斯坦、塔吉克斯坦、吉尔吉斯斯坦、俄罗斯在双边高层领导定期会晤机制的基础上,成立副总理级的天然气合作开发协调委员会,具体负责组织天然气管道等重大基础设施的共建共享以及后续天然气的调度协商事宜;深化与美国、欧盟、土耳其、日本的合作,避免发生“能源冷战”;积极争取韩国和印度,建立“亚洲能源联盟”。

4.2 制定并完善与中亚各国的天然气双边贸易协定

中亚国家单纯依靠油气出口,这种单一的经济依靠,会使其产生不安全感。为了规避自身无法控制的经济、政治、过境风险因素,实施天然气多元出口战略是其必然选择。例如,天然气资源最丰富的土库曼斯坦已投入使用的、在建的、论证中拟建的天然气出口管线共有 12 条,出口方向为中国、俄罗斯、伊朗、欧洲、阿富汗、巴基斯坦、印度等国家和地区。同样,我国也实施天然气多元进口战略,每年从 20 多个国家进口天然气,有时根据市场情况也可能压缩从中亚进口天然气的规模。因此,为了消除双方的顾虑,并尽可能地减少各种确定与不确定风险的影响,我国与中亚各国应在天然气定价、通关和关税、服务贸易等领域,尽快制定并完善天然气双边贸易协定,从国际法律制度层面保障我国与中亚地区的天然气贸易保持稳定、安全、经济,实现互利共赢。

4.3 继续扩大中亚—中国天然气管道输气能力

中亚—中国天然气管道包括 A、B、C、D 4 条线[18]。其中 A 线起自土库曼斯坦与乌兹别克斯坦边境格达伊姆,经乌兹别克斯坦、哈萨克斯坦进入我国境内的霍尔果斯压气站,与国内西气东输线连接,设计年输气量 150 亿立方米,于 2009 年 12 月建成投产;B 线与 A 线路线相同,设计年输气量 150 亿立方米,于 2010 年 10 月建成投产;C 线与 A、B 线起点和终点相同,设计年输气量 250 亿立方米,于 2014 年 5 月建成投产;D 线起自土库曼斯坦、乌兹别克斯坦边境,经塔吉克斯坦、吉尔吉斯斯坦进入我国新疆乌恰站,并与国内西气东输线相连,设计年输气量 300 亿立方米,于 2014 年 9 月开工,计划 2020 年左右建成投产,投产后中亚—中国天然气管道年输气能力提升至 850 亿立方米。但到 2030 年中亚可供给我国天然气可达 1 000 亿—1 500 亿立方米,为此应尽早进行中亚—中国天然气管道的扩容可行性研究,争取用 12 年时间把中亚建成我国最大、最可靠的境外天然气供应基地。

4.4 优选我国与中亚天然气合作开发模式

天然气合作开发模式主要包括产量分成模式、联合经营模式、技术服务模式,以及 3 种模式的混合模式[19,20]。我国与土库曼斯坦、乌兹别克斯坦、哈萨克斯坦的天然气合作模式有相似之处,但由于国情及天然气产业发展状况不同,又各具特色,因此应根据各自国情进行具体选择。但总体上应以互利共赢为理念、政治互信为基础、政府谈判为主导、国有公司为主体、上中下游全面合作为重点、管道项目为纽带,以双边合作为主、双边合作带动多边合作的模式。需要注意的是,我国国有企业的海外投资带有浓厚的国家色彩,已引起东道国的担忧和恐惧,因此要鼓励民营企业参与天然气开发。我国天然气企业需改变单纯购买天然气资产的方式,多从东道国经济发展需要和天然气发展战略出发,进行知识共享和技术开发方面的密切合作,争取各界对我国天然气企业投资经营的理解和支持。

4.5 建立中国-中亚天然气交易中心

随着“丝绸之路经济带”发展使得中亚地区在连接中国市场与中东乃至非洲地区的天然气产地作用更加凸显,以及俄罗斯在金融和能源上逐步转向亚洲[21,22],我国可以重点考虑在新疆建立中国-中亚天然气交易中心,主要提供 3 个方面的服务:① 非交易性服务,具体包括天然气运输、存储、调峰等服务;② 交易性服务,具体包括天然气所有权买卖登记、清算、委托交易和交割确认等服务;③ 天然气市场信息服务,使得天然气价格被市场参与各方及时发现和较为准确的预见,形成天然气市场化定价机制和体系。最终完善天然气期货市场、天然气场外市场、天然气衍生金融产品市场,同时优化天然气市场资源配置效率,减少天然气供需求的波动起伏,为中亚—中国天然气管道平稳运行提供了稳定的保障环境。

1 英国石油公司(BP). BP世界能源统计年鉴2017. [2018-04-01]. https://www.bp.com/zh_cn/china/reports-and-publications/_bp_2017-_.html.

2 王郦久. 中亚油气资源与开发综述. 国际研究参考, 2006, (10):1-10.

3 В. Эдер, В. И. Янковский, 聂书岭. 土库曼斯坦石油天然气产业发展现状及前景预测. 中亚信息, 2007, (10): 3-11.

4 徐严波, 李怀印. 土库曼斯坦天然气产销预测及管网规划. 国际石油经济, 2009, 17(12): 50-56.

5 А. ΓКоржубаев, И. В. Филимонова, 聂书岭. 乌兹别克斯坦石油天然气工业发展现状及前景. 中亚信息, 2007, (9): 3-11.

6 黄伟, 杨桂荣, 张品先. 哈萨克斯坦石油天然气工业发展现状及展望. 天然气与石油, 2015, 33(2): 1-8.

7 前瞻产业研究院. 2020年我国天然气消费量将达到4200立方米. [2018-04-01]. http://bg.qianzhan.com/report/detail/459/150702-b79f7ee3.html.

8 参考消息网. 中国加速扩大天然气使用量,2030年将达6000亿立方米. [2017-05-21]. http://www.cankaoxiaoxi.com/china/20170521/2017656.shtml.

9 腾讯财经. 中国增加中亚天然气进口需求. [2018-04-01]. http://finance.qq.com/a/20141122/014630.htm.

10 天工. 中国—中亚天然气管道累计输气突破1000亿立方米. 天然气工业, 2014, (11): 20.

11 陈红仙. 基于系统动力学的中国天然气需求预测与分析. 北京: 中国地质大学(北京), 2016.

12 许勤华. 大国中亚能源博弈的新地缘政治学分析. 亚非纵横,2007, (3): 45-51.

13 宋文英. “一带一路”战略下我国油气产业面临的挑战及机遇. 当代经济, 2016, (22): 20-21.

14 鲁燕, 秋今子. 乌克兰危机对中国与俄罗斯及中亚油气合作的影响. 国际石油经济, 2014, 22(9): 1-3.

15 肖洋. 中国油气管道在中亚地区面临的风险与应对. 当代世界, 2011, (9): 52-54.

16 史丹. 中国能源安全的新问题与新挑战. 北京: 社会科学文献出版社, 2013.

17 鲍超, 方创琳. 丝绸之路经济带中国-哈萨克斯坦国际合作示范区跨境互联互通战略通道建设重点. 干旱区地理, 2016,39(5): 935-943.

18 党学博, 李怀印. 中亚天然气管道发展现状与特点分析. 油气储运, 2013, 32(7): 692-697.

19 闫鸿毅, 李世群, 徐行. 中亚三国石油合同模式研究. 俄罗斯中亚东欧市场, 2010, (5): 17-24.

20 赵亚博, 方创琳. 中国与中亚地区油气资源合作开发模式与前景分析. 世界地理研究, 2014, 23(1): 29-36.

21 寇忠. 中亚油气资源出口新格局. 国际石油经济, 2010, 18(5):39-47.

22 刘旭. 丝绸之路经济带倡议下的俄罗斯中亚油气投资风险. 国际石油经济, 2015, 23(8): 24-28.

猜你喜欢

生物学通报(2022年1期)2022-11-22

现代农业科技(2016年24期)2017-04-19

学理论·下(2017年3期)2017-04-01

中国集体经济(2016年26期)2016-11-19

人间(2016年26期)2016-11-03

企业导报(2016年9期)2016-05-26

印刷技术·数字印艺(2015年6期)2015-08-31

世界地理研究(2014年1期)2014-03-19