中国化肥批发价格综合指数稳中上涨

2018-06-28 03:24

中国农资 2018年18期

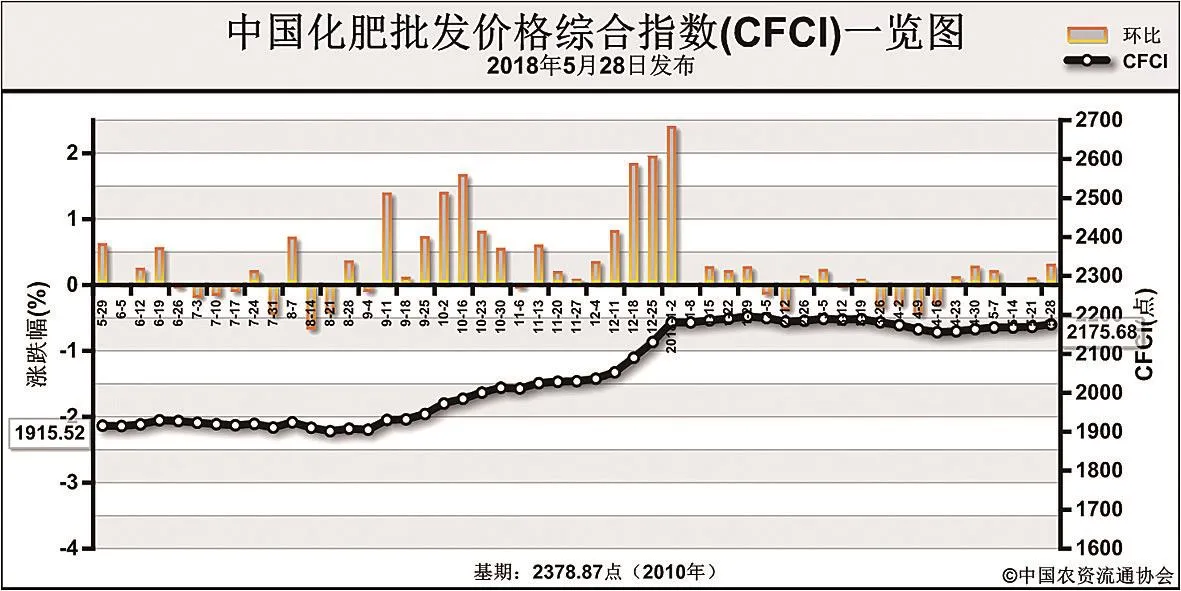

5月28日中国化肥批发价格综合指数(CFCI)为2175.68点

中国化肥批发价格综合指数分析

近期(5月21日-5月25日),中国化肥批发价格综合指数稳中上涨。5月28日中国化肥批发价格综合指数(CFCI)为2175.68点,环比上涨6.22点,涨幅为0.29%;同比上涨271.64点,涨幅为14.27%;比基期下跌203.19点,跌幅为8.54%。5月28日中国复合肥零售价格指数(CCRI)为2452.63点,环比上涨5.59点,涨幅为0.23%;同比上涨179.94点,涨幅为7.92%;比基期上涨5.92点,涨幅为0.24%。

供应情况:氮肥方面,企业整体开工率整体保持在64%,其中气头企业开工率在66%。磷肥方面,二铵企业整体开工率小幅上涨至50%,云贵地区企业开工率上升。钾肥方面,盐湖基准产品60%粉晶到站2200元/吨,每日发运量150车-200车;港口库存在210万吨左右;边贸钾肥到货减少。复合肥企业总体开工率小幅下跌至49%,山东企业环保治理力度加强,企业限产减产增多。

需求情况:氮肥方面,局部地区农业用肥需求尚可,华中、华东地区中稻用肥减缓,其他地区以工业用肥为主,需求平稳。磷肥方面,国内农业需求清单,仅局部地区有用肥需求,企业以出口需求为主,出口订单已排至6月中旬,有的甚至排到6月底。钾肥方面,东北地区春季用肥需求已结束,对氯化钾需求低迷;复合肥厂环保限产,对氯化钾需求有限。复合肥方面,经销商采购需求放缓,市场以铺货为主,基层备肥积极性不高;西北、南方等地区高钾复合肥需求增多。

国际市场:国际氮肥市场供应趋紧,价格坚挺运行。国际磷肥市场稳定运行,巴基斯坦、孟加拉国陆续采购二铵,印度卢比贬值,本周交易基本停滞,市场接货为主。国际钾肥市场潜在需求旺盛,价格上涨趋势难以逆转,印度尼西亚、马来西亚采购招标量均在40万-50万吨,印度、中国年度进口大单延迟。

目前国内中稻用肥、夏季玉米备肥进展放缓,市场以铺货为主,局部地区以经济用肥为主;复合肥及板厂对原料采购稳定;受需求不旺、环保等因素影响,国内化肥企业开工率保持在较低水平;国际氮肥市场企稳,磷肥市场坚挺,磷肥出口需求好于氮肥。受基层用肥积极性较差及复合肥企业和基层库存偏低影响,预计短期内尿素价格持稳为主;二铵价格或总体平稳运行,受生产成本高企和出口向好影响,下跌空间不大。氯化钾市场受供应偏紧、国际价格坚挺等因素影响,价格或总体坚挺运行。复合肥市场受原料价格企稳、夏季备肥放缓影响,价格或总体持稳。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

科学与信息化(2018年4期)2018-10-21

中国化肥信息(2018年7期)2018-08-23

时代风采(2018年11期)2018-01-23

投资北京(2017年12期)2018-01-02

中国化肥信息(2017年7期)2017-12-13

投资北京(2017年9期)2017-09-25