对居住区规划中“新商业模式”的思考

2018-06-27 07:12陈品杰

城市建设理论研究(电子版) 2018年35期

陈品杰

华南理工大学建筑学院 广东 广州 510641

正文:

一.居住区商业现状

如今城市居住区的商业配套主要可以分为两个大类。其一是小型商业,多是品牌连锁或由个体户经营,种类繁多,涵盖居民生活日常各个方面;其二是大型商业综合体,分布于一个城市区域之核心位置,并呈辐射状服务周围大片居民,满足其无法在前者小型商业处满足的需求,如奢侈品、电器等购物需求和电影、聚会等娱乐需求。

现代的城市设计对居住区设计产生了深远影响,底层架空的居住建筑屡见不鲜,上述小型商业便以底层商业的形式入驻各居住区。这种商业模式强调了社区和街区的开放性,亦能通过灵活的变化和组合形成种类多样化、规模多样化、业态多样化的商业组合。

由于直接处于各居住区底层,此一模式对于居民的便利性更不必多言。然而,近年来也有不少居民对自己楼下的商业提出各种抱怨,包括噪音扰民、餐饮油烟问题等。同时,此类商业由于存在门槛过低、缺乏监管等问题,质量亦无法得到保障。近期各种食品卫生问题、假冒伪劣产品和商家诈骗卷款而逃的事件也多频发于此类商业之中。

传统意义上的商业综合体也是现代城市规划的产物。城市的“大修大建”时期是此类商业大量涌现的时期,因其能显著地提升一个城市区域的商业价值,并在一定程度上起到区域地标甚至城市地标的作用。近年来城市规划由“增量规划”逐渐转为“存量规划”,这种浪潮稍有衰退,但仍是如万达、万科、恒大等著名地产开发商所热衷于使用的居住区商业模式。此种商业等级较高,与上述小型商业形成互补。但是因其在地理上分布距居民日常生活圈距离较远,大部分情况下附近居民需乘公共交通或驱车前往,便利性明显不足。另外,近年来网络购物的飞速发展对此类实体商业形成了巨大的竞争,此类商业市场明显缩水,亟待合理的商业转型。

二.小型底层商业集聚化——由《成都市城市规划管理技术规定》产生的思考

成都市规划局公布实施《成都市城市规划管理技术规定(2017)》,该规定于2017年10月11日正式实行。在居住区商业方面,规定中明确规定“新建住宅建筑不得设置底商,商业应独立设置。”[1]此一规定,直接禁止了前文所述第一种商业模式在未来居住区规划之中的使用,此种禁令在全国范围内尚属首次。新规定颁布后社会各界对其的评判褒贬不一。负面的声音主要指出没有了底层商业,街区的开放性将大打折扣。对于底层商业存在的各种问题,此一规定直接放弃了引导,更像是政府部门“一刀切”的武断方案。此种观点不无道理,这也是至今为止尚没有第二个城市颁布类似规定的考虑之一。

然而抛开实际意义上此规定对城市未来影响的方面不谈,从这个方向思考下去,原有的小型底层商业应该何去何从?居民的日常生活商业需求又如何得到满足呢?成都市商务委主任郭启舟表示“打造社区生活服务区,过去有概念但没有具体规划,未来将通过行动计划引导底商向社区生活服务中心集聚。”[2]针对前文分析指出的底层商业的扰民和低质问题,小型底层商业的集聚化不失为一种解决方案。一方面,原有的小型商业呈散点状分散布置,密度虽然高,但彼此之间缺乏联系,加之部分商铺频繁更换,整体上难以形成稳定高效的服务模式,也难以实现商业的集聚价值。另一方面,如果在社区中规划布置若干社区服务中心,就地将原有的底层商业迁入,既不愁商业空间缺乏入驻的问题,也不会对居民使用此类商业的便利性构成任何负面影响。在此基础上,由于有了统一的社区服务中心对其内部的各个商贩实行统一监管,商贩扰民等现象可及时得到反馈和遏止,亦将促使整体商业提升质量,提供更高水平的商业服务。

由此看来,成都市此新规虽然也许缺乏铺垫,稍显武断,但也前瞻性地提出了一种潜在的“社区服务中心”的新型商业模式。目前类似的规划已经在成都天府新区的新建居住区广泛实施,其效果如何尚需时间检验。至少从理论分析上这种模式是可行的,也是解决现有小型底层商业各种问题的巧妙方案之一。

三.大型商业综合体分散化——由《城市居住区规划设计标准》产生的思考

国家住房城乡建设部近日颁布了全新的《城市居住区规划设计标准》,自2018年12月1日开始实施。[3]标准涉及的内容很多,其中一个重要的点是新标准以人的基本生活需求和步行可达为基础,综合考虑居民分布、出行的范围,特别提出了“五分钟生活圈”、“十分钟生活圈”、“十五分钟生活圈”的概念。另外,新标准也强调了“社区服务设施”、“便民服务设施”等概念。概括起来说,“以人为本”的理念在新标准中体现得十分充分。从这个角度思考,上文所述的第二类居住区商业,即大型商业综合体,显然因缺少足够的便利性而与未来的居住区规划中的商业理念背道而驰。在与电商的竞争中日渐式微的大型购物商城正面临前所未有的挑战。

那么,在新的时代背景下。此一类型的商业又有什么可供选择的转型方案呢?延续上文所述的“社区服务中心”概念,若将现有的大型商业综合体进行业态拆分,再分散分布到该区域的若干社区中心中去,便能使得其现面临的窘境得以迎刃而解,并从许多方面实现与其的互利关系。一方面,商业综合体的较高端购物体验能顺利转移到社区服务中心中去。经过业态拆分分散布置的“新商业模式”将形成“社区服务中心+电影院”、“社区服务中心+电器城”、“社区服务中心+潮牌专卖”等复合业态,在不过分增加社区中心规模的前提下用一个附加业态进一步提升其多样性和商业价值。居民小区被几个距离较近,而业态均有独特性的社区中心所包围,居民可视实际需求选择前往不同的社区中心。显而易见,这是居民和以各种小型商业集聚形成的社区中心所希望见到的结果。另一方面,通过业态分散,商业综合体也得以借助更为亲民、更为有利的地理位置增添自身与网络电商的竞争力。现今兴起的“O2O”模式就是一个很好的例子。通过“线下体验+线上购物”的基本模式来协调实体店与网店的关系,同时社区中心亦可充当快递集散点,解决网购配送的“最后一公里难题”。

“社区服务中心”的新型商业模式,对于传统大型商业综合体具有良好的兼容性,既可借后者提升自身的商业价值,又可作为桥梁解决后者和居民在便利性上的难题。从《城市居住区规划设计标准》的角度看,这显然也是其所倡导的以居民日常生活为中心的新规划思想的体现。

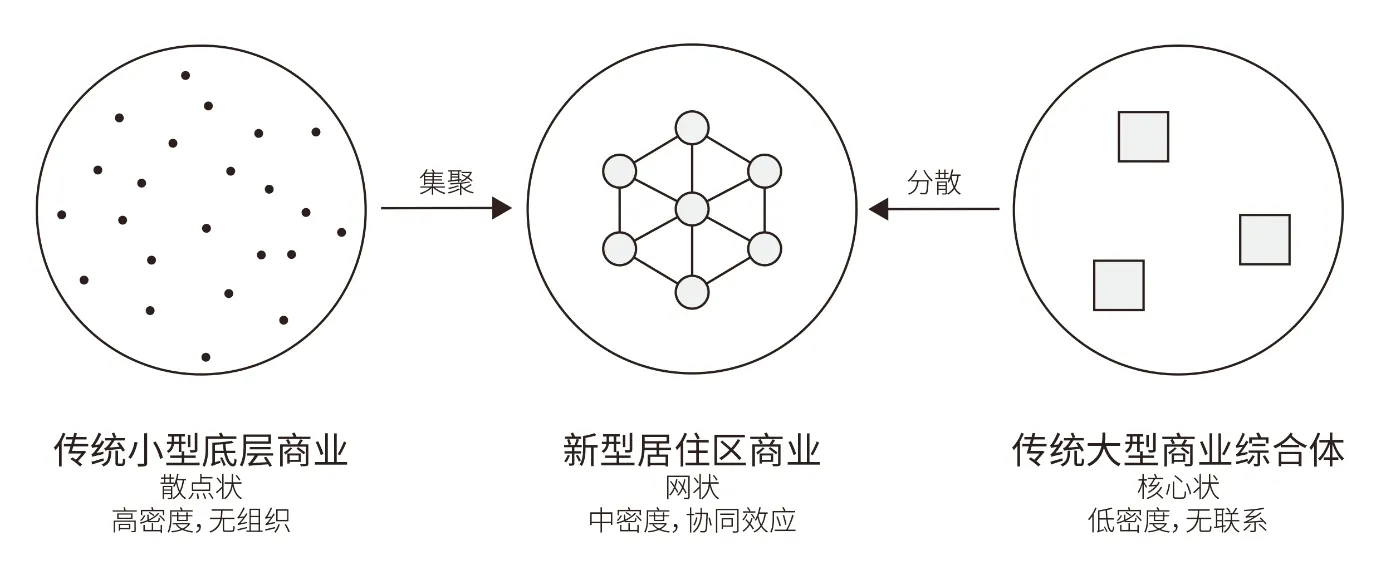

四.从散点结构和核心结构到网状结构——新商业模式的协同效应

如果抽象地将现有的两种传统商业模式加以图形化概括,小型底层商业如密集的散点状分布于居住区中,然而因各商户之间缺乏统一纽带而只能呈松散的结构,元素之间难以交流协作。大型商业综合体则如核心状稀疏地位于城市重要枢纽处,却因相互之间距离较远而颇为独立,彼此间基本不存在服务于同一居住区的可能。从这个角度看,“社区服务中心”的居住区新商业模式则创新性地开创了一种“网状结构”,这也是其潜在优势的根源。

如前文所述,社区服务中心在居住区中分布的密度以居民可步行到达为原则,这种密度条件自然使得同一居住区先天存在于一个以上的社区中心覆盖范围内,这就从客观上实现了不同社区中心之间的网状联系。同时,社区中心的具体商业模式和业态呈互补关系,即每一个社区中心的规模都得到严格控制,除了居民日常所必须的柴米油盐等商品外,提供的品类不求大而全,而立足于保证覆盖同一居住区的几个社区中心能兼顾所有品类即可。在这种条件下,社区中心的体量得到压缩,使其分布的可能性更为灵活,亦能直接从感官上营造更为亲民的商业体验。

新商业模式的网状结构所带来的协同效应还体现在更为前瞻的方面。不同社区服务中心作为平行的个体,对不同居民区的服务具有绑定效应,并一定程度上受政府统一监管。长期来看通过对具体居民区周边的若干社区中心经营情况实行数据分析并加以反馈调整,如对个别商户进行迁移和重新组织,将能够不断优化上文所述“互补商业”的具体配置,使得不同居民区周围的商业网络更符合该居民区的消费习惯。类似的操作在成都的新规划背景下已经有所体现。红旗连锁是成都的老牌社区超市连锁之一,2018年6月,该公司正式启动了红旗云大数据平台,让大数据助力红旗连锁实现人财物的流转高度系统化、精细化,还可为供应商、合作伙伴相关部门提供相应的数据服务。[4]这虽然只是某一连锁品牌内部的数据驱动的业态优化实践,类似的模式对于政府统一监管的社区服务中心网络而言,只会更容易和更全面。

五.结语

上文所述的“社区服务中心”概念是从近年来两份标准出发,结合两类传统居住区商业模式存在的问题展开思考而提出的方案。具体的实例尚未大规模得到运用,因而其实际效果尚缺乏实证支持。概念其中亦或许存在暂未考虑到的其他问题,而本文尚未充分考虑或提及。在此谨希望对居住区规划中“新商业模式”的思考能对领域相关研究有所启发,在新居住区规划的时代背景下创造并实现更好的居住区商业模式。

猜你喜欢

今日农业(2022年1期)2022-11-16

现代装饰(2022年3期)2022-07-05

现代装饰(2022年3期)2022-07-05

军民两用技术与产品(2022年2期)2022-06-01

现代装饰(2021年3期)2021-07-22

现代装饰(2021年3期)2021-07-22

非公有制企业党建(2020年8期)2020-08-27

现代装饰(2019年11期)2019-12-20

新闻研究导刊(2015年17期)2015-12-25

小说林(2014年5期)2014-02-28