全球鱼粉市场回顾与供求现状分析

2018-06-22 06:58陈丽纯

中国水产 2018年6期

文/陈丽纯

秘鲁的鳀鱼捕捞季对全球鱼粉行业来说至关重要,全球的买家和卖家都在观察它的发展动向。本文从生产、贸易、出口情况等方面对近20年来全球鱼粉市场做了回顾,得出鱼粉产量整体呈下行趋势;从生产情况、贸易情况两方面对2017年全球鱼粉主要市场供求现状进行了分析,得出鱼粉产量呈回升态势,价格有所降低。最后,作者根据秘鲁生产部公布的新一季鱼粉产量信息,预判出秘鲁新季鱼粉的价格或将趋于稳定。

2017年,秘鲁和智利鳀鱼生物量恢复,北欧国家的小型中上层鱼类渔获物产量增加,全球鱼粉产量整体增长。秘鲁鳀鱼第一捕捞季渔获量丰收,而原计划2017年11月开捕的第二捕捞季由于幼鱼量太多被临时关闭,渔获量少,推动上年末的鱼粉价格上涨。

一、全球鱼粉市场回顾

(一)生产

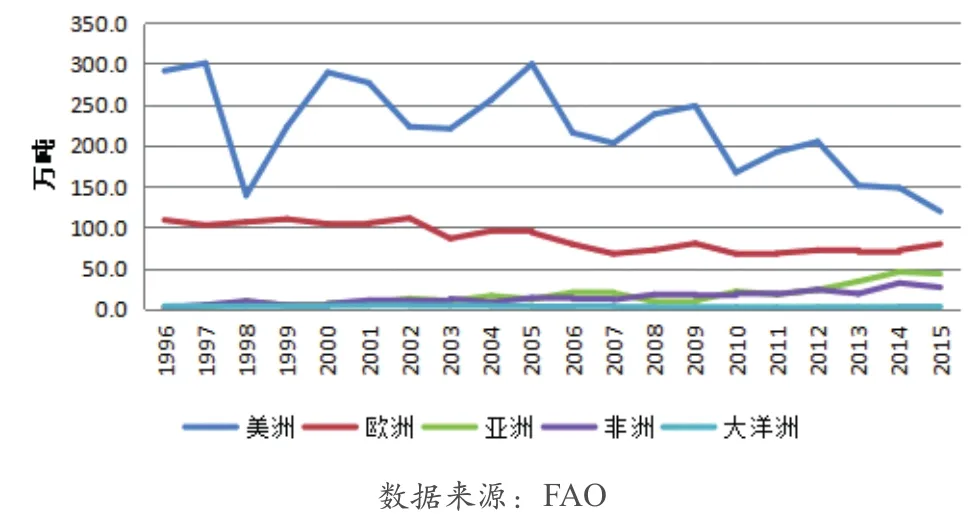

FAO统计数据显示,近20年来,全球鱼粉产量呈波动下滑态势,其中美洲的产量与全球总产量走势基本一致,亚洲的产量缓慢增长,而欧洲的产量则呈下滑趋势。非洲的产量在20万吨~30万吨,略有上扬。大洋洲长期稳定在4万余吨。2015年全球鱼粉产量为441.4万吨,其中美洲166.2万吨,亚洲150.8万吨,欧洲90.5万吨,非洲29.7万吨,大洋洲4.3万吨。详见图1。

图1 1996年~2015年全球鱼粉产量走势

在全球范围内,秘鲁、中国大陆、泰国、美国、智利、丹麦、日本、挪威、越南、冰岛等为全球主要鱼粉生产国家,上述国家总产量超过总量的一半。

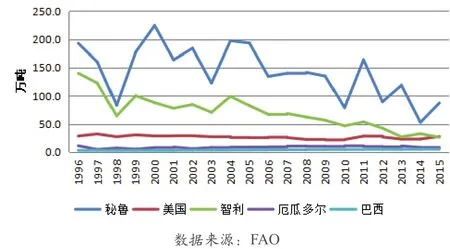

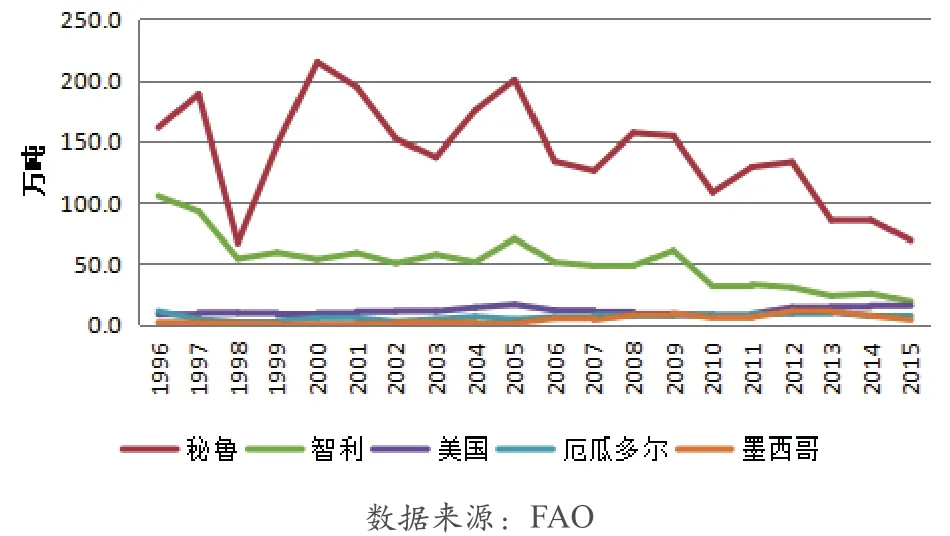

在美洲,秘鲁、美国、智利、厄瓜多尔和巴西是主要鱼粉生产国家。受厄尔尼洛影响,鳀鱼产量波动大,秘鲁的鱼粉产量波动非常大,2000年的鱼粉产量达到220余万吨的峰值,而2014年仅50余万吨,不到峰值的四分之一。智利的鱼粉产量也是波动下滑,目前的产量不到20年前的五分之一。美国的鱼粉产量相对平稳。厄瓜多尔、巴西的产量波动幅度不大。详见图2。

图2 1996年~2015年美洲鱼粉主产国产量走势

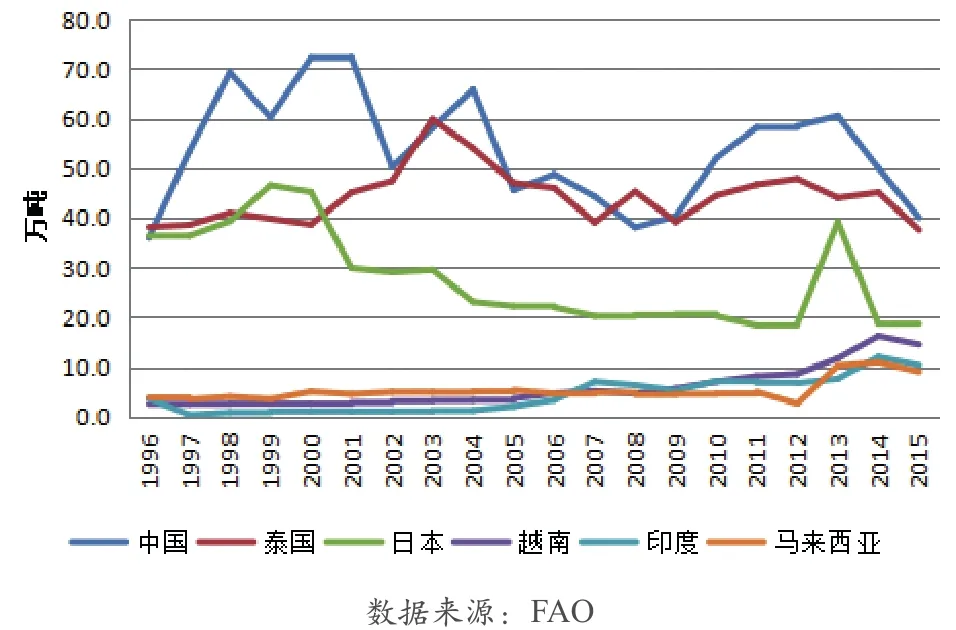

在亚洲,中国大陆、泰国、日本、越南、印度和马来西亚等国的鱼粉产量较高。近20年来,受环保等政策影响,中国大陆的鱼粉产量波动较大,在40万吨~70万吨间波动。日本除2013年产量较高外,波动下行,目前产量只有20年前的二分之一左右。越南、印度和马来西亚的鱼粉产量在最近五年增长幅度较大。详见图3。

图3 1996年~2015年亚洲鱼粉主产国产量走势

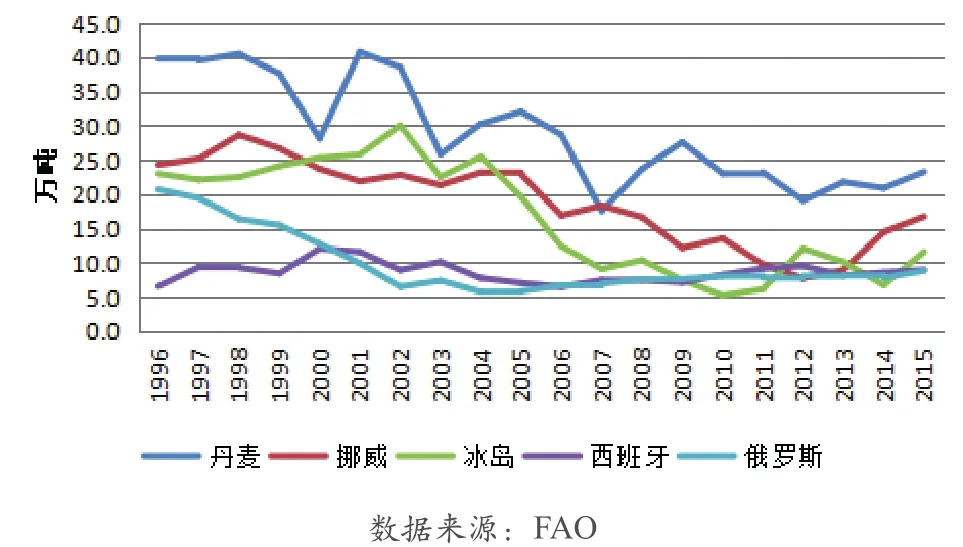

在欧洲,丹麦、挪威、冰岛、西班牙和俄罗斯等国是鱼粉主要生产国家,除西班牙外,上述主产国家的鱼粉产量在近20年均波动下行,目前产量基本上只有20年前的二分之一。详见图4。欧盟国家一半的鱼粉产自鱼产品加工副产物,即养殖或野生捕获的鱼在加工后的鱼头、鱼尾、鱼鳍、内脏等。西班牙、意大利、法国和德国等国的鱼粉生产,完全依赖于鱼产品加工副产物。

图4 1996年~2015年欧洲鱼粉主产国产量走势

(二)贸易

在鱼粉贸易方面,秘鲁、丹麦、智利、泰国、美国、越南、德国、冰岛、厄瓜多尔和摩洛哥等为主要出口国家,中国大陆、日本、挪威、中国台湾、德国、越南、丹麦、土耳其、希腊和加拿大等为主要进口国家。

(三)出口情况

五大洲的鱼粉出口走势情况区别明显。近20年来,美洲鱼粉出口波动下行,幅度较大。欧洲同样是呈下滑态势,但近几年相对平稳。亚洲、非洲呈增长态势,近年相对增长幅度较大。详见图5。

图5 1996年~2015年全球各洲鱼粉出口量走势

在美洲,秘鲁、智利、美国、厄瓜多尔和墨西哥等国是鱼粉主要出口国家。近20年来,受产量波动下行的影响,秘鲁的鱼粉出口量波动下行,2015年的出口量只有原来的四成左右。智利、厄瓜多尔的出口量持续下行,2015年的出口量分别不到原来的两成和四成。而美国和墨西哥的出口量在增加。详见图6。

图6 1996年~2015年美洲鱼粉主要出口国家出口量走势

在欧洲,丹麦、德国、冰岛、挪威和俄罗斯是主要鱼粉出口国家。近20年来,丹麦、德国和冰岛的出口量下行,且波动幅度较大。挪威近几年略有反弹。俄罗斯的出口量在持续上升。详见图7。

图7 1996年~2015年欧洲鱼粉主要出口国家出口量走势

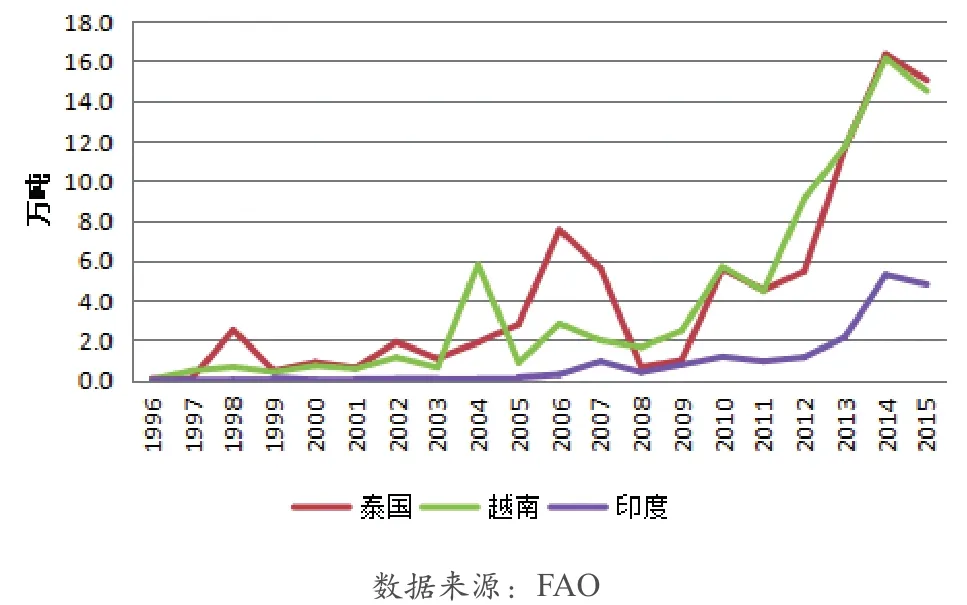

在亚洲,泰国、越南、印度等国是主要鱼粉出口国家,近10年的出口增幅均较大,2015年也均出现回调。详见图8。

图8 1996年~2015年亚洲鱼粉主要出口国家出口量走势

(四)进口情况

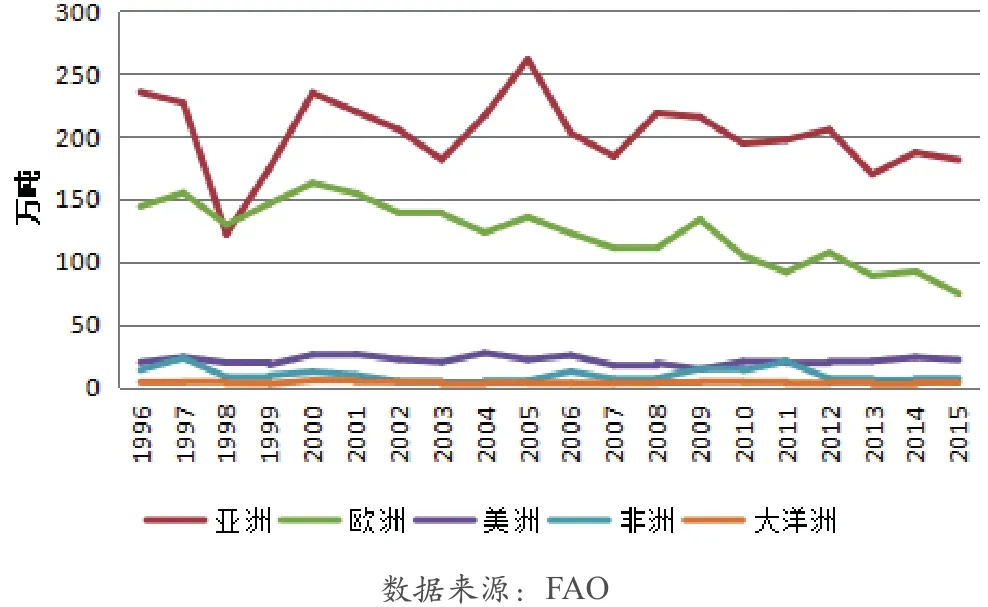

在进口方面,亚洲、欧洲国家的进口总量较大,总体而言,各洲的进口量均呈下降趋势,欧洲的下降趋势较为明显。详见图9。

图9 1996年~2015年全球各洲鱼粉进口量走势

在亚洲,中国大陆一直是鱼粉主要消费市场,主要用于规模水产养殖,近年来中国供应了全球60%的养殖水产品。日本、中国台湾的鱼粉进口量呈下滑趋势,日本2015年的进口量是20年前的55%左右,而中国台湾是40%左右。越南的鱼粉进口量增长幅度大,由1996年的0.5万吨增长至2015年的12.7万吨,期间,土耳其的进口量也增长了一倍。详见图10。

图10 1996年~2015年亚洲鱼粉主要进口国家进口量走势

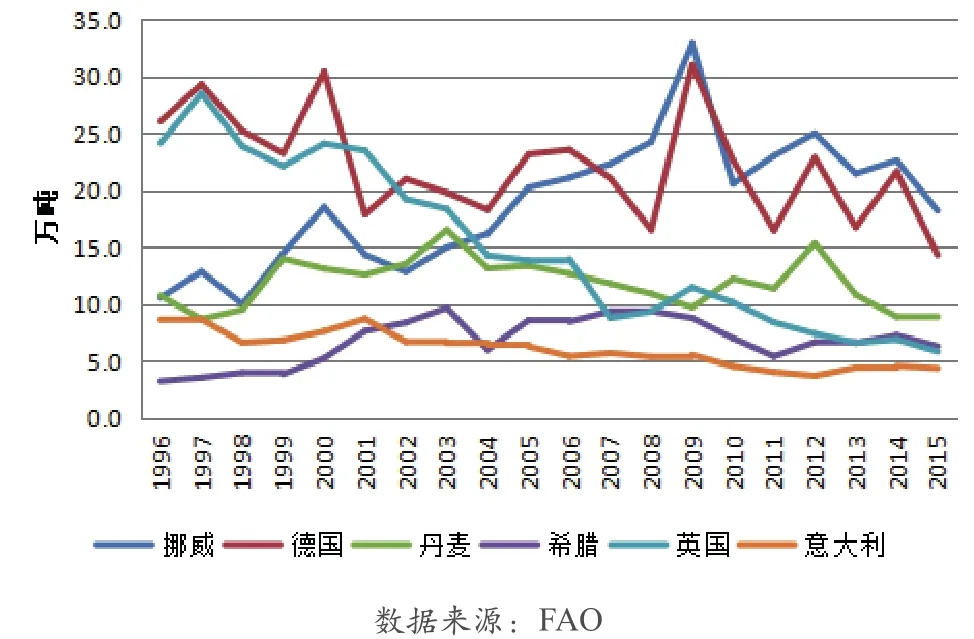

在欧洲,挪威、德国、丹麦、希腊、英国和意大利的鱼粉进口量较大。近20年的进口量变化也比较明显。挪威、希腊的进口量波动增长,而德国、英国和意大利的进口量波动下滑,且英国的下降幅度大。丹麦20年间的进口量波动幅度小,相对稳定。详见图11。

图11 1996年~2015年欧洲鱼粉主要进口国家进口量走势

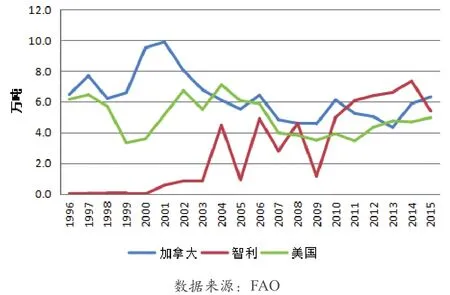

在美洲,加拿大、智利和美国的鱼粉进口量较大。加拿大、智利鱼粉需求主要受三文鱼养殖产量的影响。20年间,加拿大除了2000年~2002年进口量稍大之外,其余时段进口量均在6万吨上下波动。智利进口量波动大,整体呈上升趋势。美国的进口量整体呈下降趋势。详见图12。

图12 1996年~2015年美洲鱼粉主要进口国家进口量走势

二、全球鱼粉主要市场供求现状分析

(一)生产情况

2017年秘鲁第一鳀鱼捕捞季4月份开捕,完成了总配额的85%,达240万吨。这些数据表明厄尔尼洛现象已经接近尾声,鳀鱼的生物量已经有所恢复。秘鲁官方设定的中北部地区第二捕捞季捕捞配额为149万吨,11月23日开始探捕,该配额低于市场预期。在开始捕捞十天后,通过对渔获物进行评估,发现有大量幼鱼的存在,鳀鱼第二捕捞季临时被叫停。后来秘鲁官方研究提出,如果中北部主要区域的鳀鱼生物量检测合适,第二捕捞季从12月26号开始,机动船数量限定23艘。当时由于原料前景不明朗,一些秘鲁的公司已经取消了预售。在秘鲁政府提出停止第二捕捞季决定前,市场对渔获量的预期在150万吨~200万吨,导致当时鱼粉价格下降,因秘鲁鳀鱼捕捞产业市场前景不明,鱼粉价格波动。

受益于第一季度鳀鱼丰收,2017年前三季度秘鲁鱼粉产量达到73.35万吨,同比增长133%。这一数据基本上就是秘鲁2017年全年的鱼粉产量。

2017年其他主要鱼粉生产国的生产形势较好,智利、丹麦/挪威的产量同比涨幅分别为49%和31.5% 。智利达26.27万吨,绝大部分原料是鲑鱼加工副产物(下脚料)和鳀鱼。北欧国家鱼粉产量提升主要是原料渔获量增长。丹麦的玉筋鱼产量是2016年的十倍,冰岛的毛鳞鱼,挪威的鲱鱼和玉筋鱼的卸货量提升,这些国家的鱼粉总产量达到了29.65万吨,大约是秘鲁鱼粉产量的40%左右。

(二)贸易情况

秘鲁在鱼粉生产、出口方面均遥遥领先其他国家,2017年前三季度秘鲁鱼粉出口量达95.3万吨,同比增长72%,80%销往中国,另外越南和日本分别吸纳5%和4%。丹麦作为全球鱼粉第二大出口国家,产品主要销往欧洲国家,如养鲑鱼的挪威,养海鲈和海鲷的希腊、意大利和土耳其。智利的鱼粉主要销往中国、美国和韩国。

2017年挪威的鱼粉进口量达13.37万吨,同比增长3.2%,主要来自冰岛、丹麦和法罗群岛。该国鲑鱼养殖情况非常稳定,没有其他负面因素,鱼粉的需求稳定。

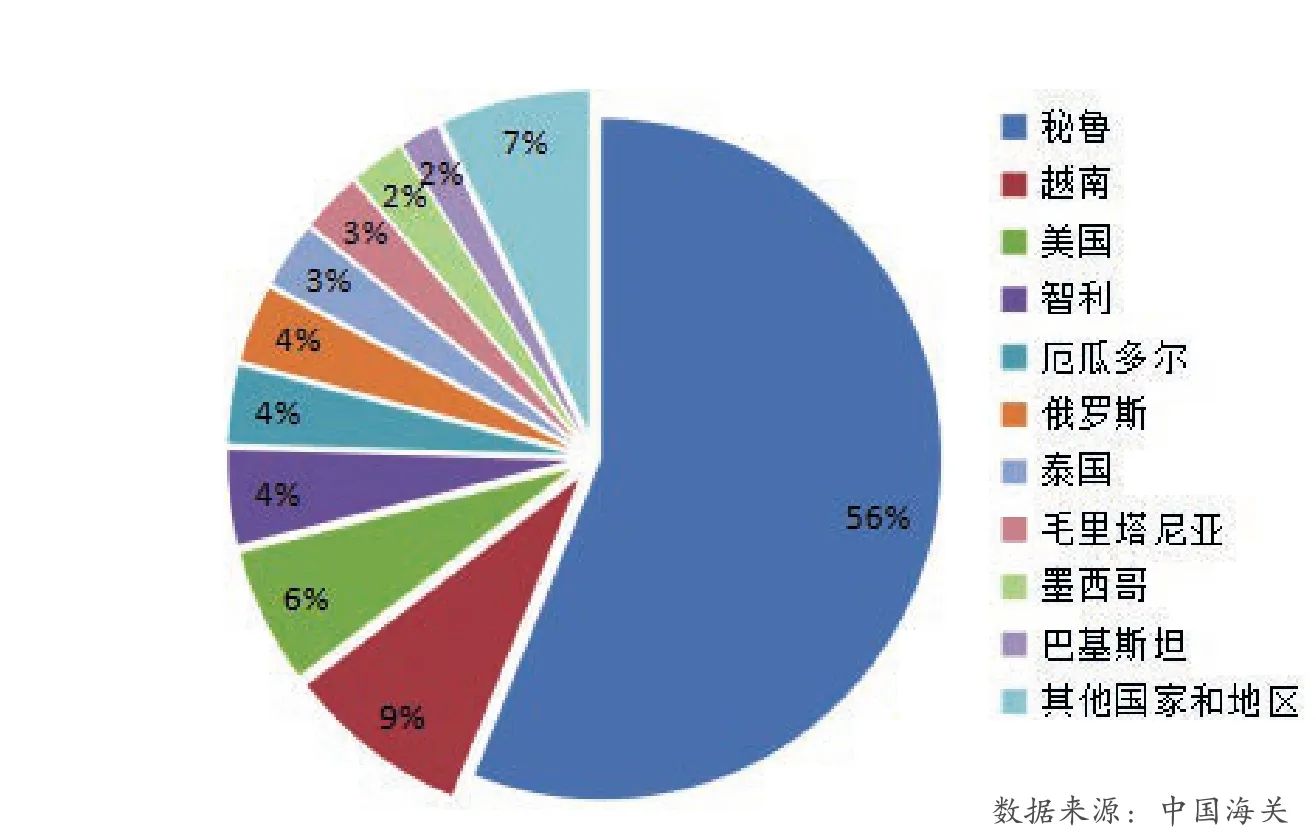

2017年年初,鱼粉的价格相对较低时,中国买家进口了大量的鱼粉储存在辽宁、山东和浙江港口。有报告称,2017年中期中国的鱼粉储存量达到20万吨。2017年中国全年进口鱼粉达157.5万吨,同比增长51.9%,主要来源国有秘鲁、越南、美国、智利、厄瓜多尔和俄罗斯,上述国家的总份额达87%,其中秘鲁的市场份额高达56%,远远高于其他国家。自2015年开始,越南成为中国鱼粉进口的主要稳定货源之一,巴沙鱼加工副产物(下脚料)是该国鱼粉生产的原料之一。详见图13。

图13 2017年中国饲料用鱼粉进口国及比例

泰国的鱼粉主要用于虾养殖业。随着虾养殖业市场前景从白斑病(white spot disease)和早期死亡综合征(EMS)等病害中渐渐恢复过来,泰国鱼粉销量也渐渐回升。

三、展望

近年来,中国各级环保部门以严格的环境标准倒逼低小散鱼粉企业加大合并重组步伐,全面推动鱼粉行业转型升级,对一些不合规的小型鱼粉厂整合关闭,鱼粉产量下滑。中国的水产养殖业情况稳定,鱼粉需求平稳。

秘鲁的鳀鱼捕捞季对全球鱼粉行业来说至关重要,全球的买家和卖家都在观察它的发展动向。根据秘鲁生产部公布的消息,截至今年1月26日鳀鱼第二捕捞季结束,秘鲁本季渔获量约在67万吨左右,完成本季捕捞配额的45%,可生产鱼粉量为15.6万吨左右,预计预售鱼粉量将有13%左右难以执行。

待秘鲁新季的预售和鳀鱼资源考察结果出炉,市场将不再焦虑,鱼粉的价格将趋于稳定,否则,在不远的将来鱼粉的价格仍将可能继续保持上升趋势。

猜你喜欢

当代水产(2022年8期)2022-09-20

中国化肥信息(2022年5期)2022-08-30

当代水产(2022年6期)2022-06-29

今日农业(2021年2期)2021-11-27

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

合成纤维工业(2020年2期)2020-01-13

当代水产(2019年6期)2019-07-25

当代水产(2019年1期)2019-05-16

华人时刊(2018年15期)2018-11-18