24家险企保单红利支出下降 分红险还值不值得购买?

2018-06-21 02:58潘亦纯

投资者报 2018年24期

潘亦纯

保险公司每年的分红情况一直备受消费者关注。《投资者报》记者从Wind数据及年报数据发现,在有数据可查的58家人身险公司,去年的保单红利支出(即支付给分红险保单持有人的红利费用)共计616.4亿元,同比上涨23%。

然而,在行业上涨的大趋势下,依然有24家险企保单红利支出有所下降,其中共有16家险企保单红利支出降幅超过10%,华夏保险、长城人寿、幸福人寿等险企保单红利支出降幅较高,均超过50%,从数据层面来看,这些险企的保单红利支出下降,或许与分红险产品规模下降等因素有关。

那么对于普通消费者而言,在目前的市场环境下,分红险收益率到底如何,分红险还值不值得购买呢?

多家险企保单红利支出下降

数据显示,华夏保险的保单红利支出同比下降78%达0.68亿元。这或许与公司分红险保险业务收入下降等因素有关。年报显示,去年,华夏保险的分红险保险业务收入为7亿元,同比降幅达到16%。

与之相似的还有幸福人寿、长城人寿等险企。去年,幸福人寿的保单红利支出一项同比下降了56%达2亿元,同时,分红险保险收入为19亿元,同比也下降7%。长城人寿的保单红利支出为0.15亿元,同比下降59%,其分红险业务收入同比降幅也达到15%。

不过,也有一些险企虽然分红险业务收入是上涨的,但保单红利支出却有所下降,例如农银人寿,去年公司分红险的保险业务收入为89亿元,同比大涨86%,但保单红利支出一项却下降了26%至4.42亿元。

又比如人保寿险,去年其个险渠道及团险渠道总计分红险业务收入为203亿元,涨幅达21%,但其保单红利支出一项却下降了26%达25亿元。为何会出现这样的反差,《投资者报》记者致函采访农银人寿,但截至发稿并未收到相关回复。

分红险“平滑机制”显优势

一般而言,保单红利支出指的是保险公司根据保险合同的约定,按照分红保险产品的红利分配方法及有关精算结果估算,而支付给保单持有人的红利,只有购买了分红险的客户才能享有保单分红。

据悉,保单分红的资金由死差、费差和利差三个部分组成,即实际死亡人数比预定死亡人数少时所产生的盈余;实际投资收益高于预计投资收益所产生的盈余以及实际的营运管理费用低于预计的营运管理费用时所产生的盈余。

而不少消费者之所以购买分红险,主要是看重这类保险能够同时兼具保障及投资功能。目前,市场上分红险可以分为投资型分红险及保障型分红险。前者主要在银保渠道销售,偏重于投资功能,而保障功能相对较弱,基本只提供人身死亡或者全残保障。而保障型分红险则是带分红功能的普通寿险产品,例如分红型重疾险、分红险两全保险等,这类保险更侧重人身保障功能,分红只是作为附加利益而存在。

不过,无论购买哪类险种,投资收益率都是消费者需要考虑的问题。从目前市场上的分红险,每年的投资收益率大概有多少?

《投资者报》记者通过业内人士了解到,消费者拿到手的分红险收益率主要由预定利率及分红利率加总组成。所谓预定利率,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,从这一概念来看,消费者要注意不能将预定利率当做其保底利率。

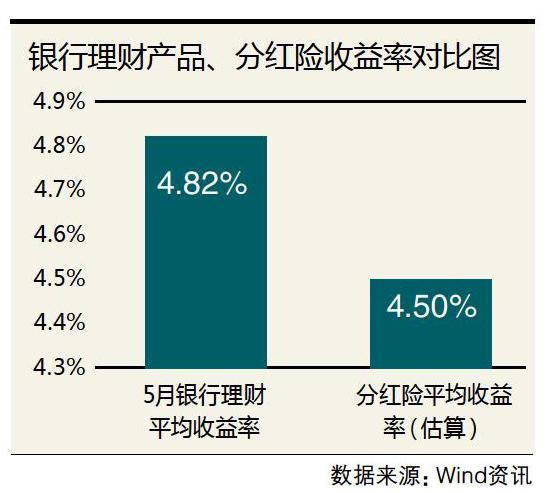

按照监管规定,虽然分红险预定利率上限已经放开,但保险公司出于稳妥考虑,一般将预定利率定在3%(复利)左右。而分红利率则按照预定利率来确定,按照相关条款要求,当预定利率为3%时,那么分红利率大概就在0~3%之间,再减去初始费用(约1%)以及叠加其他分红险相关规定,最终计算出来的分红险的收益率大概也就在4%~5%之间,与资本市场的理财产品、货币型基金等收益率相当。

有些消费者容易被保险代理人提供的分红险利益演示所迷惑,例如一些分红型年金保险的利益演示中称,投保人在30岁开始投保,投保三年总保费为100万元,到75岁,生存保险金将达到1000万元,看似很多,但实际上算下来,每年的收益率也只有5%左右。

不过,分红险产品与基金等理财产品还有所不同,分红险采取的是“平滑机制”,也就是说,保险公司在经营过程中,通常不会把分红账户每年产生的盈余全部作为可分配盈余,而是会根据对未来宏观经济、资本市场及分红险种经营状况的预期,在保证未来红利基本平稳的条件下进行分配,这使得普通投资者即使在市场状况不佳时,也能获得与其他年份相差不太大的收益。

一位保险业内人士对《投资者报》记者坦言,如果将分红险置于大资本市场中来看,收益率及流动性与大多数基金、证券等资管产品相比,优势并不明显。不过,资管新规实施之后,大多數保本型产品将逐步退出市场,稳健的分红险或许将迎来新的发展机会。

短期看分红型重疾险并不划算

总体而言,分红险的收益率虽然不高,但对于作为一种抵御通胀的工具品,还是不错的选择,特别是投资能力较强、管理效率较高、历年经营状况比较稳健的险企的分红险产品应该是消费者在购买分红险时的首要选择。

这里还要单独讨论一下分红型重疾险,这是近年来不少消费者纠结的一类产品,买重疾险到底要不要买分红型?记者注意到,目前市场上的分红型重疾险并不多,只有几家大型险企有类似产品。

从价格来看,以目前市场上某款分红型重疾险为例,一位27岁女性选择50万元保额,20年交,年交保费大概是16000多元,而同样27岁女性50万保额20年交的纯保障型重疾险,年交保费大概只有9000多元,每年多交7000多元,而如果用这7000多元,去增加重疾险的保额,至少也能加个几十万,所以仅从短期重疾保障的功能来看,分红型重疾险并不划算。

猜你喜欢

金融经济(2018年3期)2018-04-03

商业评论(2016年7期)2016-07-20

当代党员(2016年6期)2016-05-14

投资与理财(2009年23期)2009-12-28