网络借贷市场参与主体行为策略的演化博弈均衡分析

——基于三方博弈的视角

2018-06-21 09:27:16夏立秋

中国管理科学 2018年5期

刘 伟,夏立秋

(东北财经大学管理科学与工程学院,辽宁 大连 116025)

1 引言

以互联网为代表的信息技术促进了传统金融业的互联网化,同时也催生了许多新兴的互联网金融模式如网络借贷市场、第三方支付、互联网货币和众筹等模式。其中,网络借贷市场是一种最为典型的互联网金融模式。网络借贷市场(主要是指P2P网络借贷,即Peer to Peer Lending)是不以银行等金融机构为中介的个体与个体之间依托互联网平台直接建立借贷关系,是一种融合了互联网技术与小额信贷的新型金融模式[1],通过去除中介化为个人与个人之间提供了公开透明的小额信用交易的可能。最早的P2P网络借贷平台是成立于2005年的英国Zopa公司,美国的Prosper、Lending Club和Kiva等也是成立较早、非常成熟的P2P网络借贷平台。自2007年我国的第一家P2P网络借贷平台——拍拍贷成立以来,相继成立了人人贷、红岭创投、宜人贷、陆金所等上千家P2P网络借贷平台,P2P平台交易规模井喷式增长,影响范围日趋广泛。根据网贷之家联合盈灿咨询发布的《2016年中国网络借贷行业年报》显示,截至2016年底,我国网络借贷平台正常运营数量为2448家,比2015年减少985家;2016年我国网络借贷行业成交量达到2.06万亿,月均增速5.15%,较2015年增长了110%;综合收益率为10.45%,呈下降趋势;平均借贷期限为7.89个月,较2015年增长1.08个月。我国网络借贷行业从“野蛮发展”阶段迈向“规范发展”阶段。网络借贷市场所呈现的借贷双方直接交易、无中介、非专家参与、借贷金额小、期限短、无抵押等区别于传统金融业的鲜明特点[2],不仅提高了资本市场投融资的效率,也使得民间资本更加透明化和市场化。

网络借贷市场降低了融资成本和融资门槛,有效地解决了个人融资困难和小微企业的融资困境问题,实现了“金融脱媒”背景下微金融和普惠金融的发展。但是,在网络借贷市场迅猛扩张的同时,也暴露出一些问题和风险隐患,平台跑路、诈骗、非法集资等问题时有发生。传统金融业的信用风险、流动性风险、操作风险等依然存在,同时,网络借贷市场出现一些新的风险特征,如用户隐私泄露与滥用、资金安全等信息技术风险,交易边界拓展带来的“长尾风险”尤为突出。加强对网络借贷市场的监管,以规范平台和借贷方的行为十分紧迫。政府高度重视互联网金融行业的规范有序发展,2013~2015年我国政府工作报告多次提出推动互联网金融创新,规范互联网金融服务,促进互联网金融行业健康发展。2016年,银监会发布了《P2P网络借贷风险专项整治工作实施方案》、《网络借贷信息中介结构业务活动管理暂行办法》以及《网络借贷信息中介结构备案登记管理指引》等多项规范网络借贷市场秩序的文件。但是,目前网络借贷市场的发展仍然处于初级阶段,作为新兴互联网金融模式的相关法律法规和监管制度仍不健全,金融监管机构的监管依据不充足、监管成本过高、寻租行为使得网络借贷市场的监管存在较强不确定性。因此,网络借贷市场的有序运行取决于金融监管机构的监管力度、网络借贷平台的自我规范行为以及投资者的投资行为之间的策略博弈,研究不同参与主体的博弈均衡策略,对于完善网络借贷市场的制度规范,引导不同参与主体规范自身行为,促进网络借贷市场的有序运行具有重要意义。

国内外学者对网络借贷市场的研究主要集中四个方面。一是网络借贷的运营模式及机制研究,如Berger和Gleisner[3]、Puro等[4]、卢馨和李慧敏[5]、王会娟和廖理[6]、;二是网络借贷市场借款人信息的识别以及对借款成功率的影响研究,重点研究借款人的个人基本信息(种族、性别、学历情况、婚姻状况、子女情况、外貌等)与借款成功率,如Pope和Sydnor[7]、Ravina[8]、Duarte等[9]、王会娟和何琳[10]、Loureiro和Gonzalez[11];借款描述、信用评级、财务状况等信息与借款成功率,如Puro等[4]、Herzenstein等[12]、Lin等[13]、王会娟和廖理[6];个人经历、社交网络关系与借款成功率,如Herzenstein等[12]、Lin等[13]、Everett[14]、Liu De等[15]。三是网络借贷市场出借人的投资行为研究(廖理和张伟强[16];冯博等[17]),重点了研究出借人的信息识别能力与投资行为,如廖理等[1]、Iyer等[18];学习能力与投资行为,如Freedman和Jin[19];偏见歧视与投资行为,如廖理等[20]、Lin和Viswanathan[21];羊群行为与投资行为影响。如Liu De等[15]、廖理等[22]。四是网络借贷的风险防范与监管对策研究,如谢平等[23]、俞林等[24]。以上对网络借贷市场的研究多数采用定性研究或实证研究方法。近几年来,已有部分文献开始运用博弈论方法对网络借贷市场的参与者行为、风险与监管问题进行研究,但是研究文献数量较少。如帅青红[25]构建了P2P网络借贷公司和监管机构之间的博弈模型,并从行业自律、进入门槛和处罚机制等方面提出规范P2P网络借贷行业发展的建议;俞林等[24]以P2P网络借贷为例,建立了网络借贷平台企业、借贷双方和监管机构的两两博弈模型,并从信用评级、网络借贷保险制度和利率定价机制等方面提出网络借贷行业发展的对策;杜杨[26]利用复制动态进化机理分析了创新与监管模型中的群体博弈局势的变化形态,进而揭示出现有金融管理模式下网络借贷创新的路径选择与监管策略之间的博弈互动机制;刘伟等[27]运用演化博弈理论研究了互联网金融平台行为及监管策略的博弈演化过程,系统考察了互联网金融平台行为及监管博弈过程的影响因素,并对固定惩罚机制和动态惩罚机制下互联网金融平台行为及监管策略博弈均衡进行了比较;Liu Wei和Xia Liqiu[28]构建了网络借贷市场中借款者和贷款者之间的演化博弈模型,分析在有限理性情况下,贷款者和借款者的行为选择的演化均衡状态和对P2P网络借贷平台风险的影响。现有文献对网络借贷平台、金融监管机构和投资者之间的三方行为的博弈均衡策略研究不多,演化博弈方法已经广泛应用在公共管理[29-30]、供应链管理[31]及创新管理[32]等领域之中,本文采用演化博弈方法研究网络借贷平台的自律行为、金融监管机构的监管策略和投资者行为之间的三方博弈演化路径及均衡策略,并以拍拍贷平台为案例进行数值模拟分析,提出规范网络借贷市场有序运行的对策建议。

2 网络借贷平台、金融监管机构和投资者之间的三方博弈模型构建

2.1 网络借贷市场参与主体界定

网络借贷市场的参与主体包括网络借贷平台、金融监管机构和投资者(本文仅考虑资金借出者,即投资者)。网络借贷市场存在个体非理性、群体非理性和信息不对称等非有效性因素,多方参与主体具有不同利益诉求,网络借贷市场的有效运行取决于参与主体之间行为策略的博弈。

金融监管机构是金融行业规则和政策的制定者,如银监会、银监局等。对于新兴的网络借贷市场,金融监管机构需要制定和明确网络借贷平台的准入规则、经营范围、资金管理方式、信息披露以及风险的防范管理等政策和法律法规,金融监管机构对于规范网络借贷市场的健康运行、保证参与各方的资金安全起着至关重要的作用。同时,金融监管机构也是网络借贷市场的参与者,有其自身的目标和利益,并影响其他各参与方的目标、预期和行动(帅青红[25])。网络借贷平台是网络借贷市场的运行主体和网络借贷用户(个人或机构)交易的媒介,投资者和借款者均可利用这个网络平台,实现借贷的“在线交易”。网络借贷平台需要遵循市场的竞争规则,按照互联网金融行业的政策法规要求,规范自身行为,保证网络借贷参与者交易的安全。投资者是通过网络借贷平台运用信贷资金或自有资金向借款者发送贷款的个人或金融机构。投资者根据借款者的贷款利率、贷款期限、认证情况和信用等级,自由选择投资组合。

网络借贷市场的有序运行需要各个参与者规范各自行为,共同合作,但是他们之间又面临利益冲突。网络借贷平台大部分是中介平台,具有逐利特征,平台对借款者信用审核不严以及平台非法建立资金池等行为,使投资者面临一定的违约风险。金融监管机构对网络借贷平台的高监管成本,平台准入审核的权利寻租行为等使其存在管理风险。网络借贷市场参与者之间的行为博弈会影响网络借贷市场的秩序。

2.2 模型假设

本文基于演化博弈的方法来分析投资者、网络借贷平台和金融监管机构之间的利益冲突和最优选择,提出如下假设:

(1)博弈过程的参与主体包括投资者C,金融监管机构S(包括地方监管机构)和网络借贷平台D,三方博弈主体都是有限理性的。

(2)博弈主体C、S和D均采取两种策略。投资者C采取“参与投资”和“不参与投资”两种行为策略,策略集合为{参投C1,不投C2};网络借贷平台采取“自律”和“不自律”两种行为策略,策略集合为{自律D1,不自律D2}。网络借贷平台的“不自律”行为,如客户资金与平台资金不能有效隔离、金融产品营销误导、泄露客户隐私信息等,这些行为将严重影响网络借贷市场“长尾”人群的资金安全和市场秩序。金融监管机构对网络借贷平台行使监督的职责,也有两种策略,即“严格监管”和“宽松监管”两种行为策略,策略集合为{低监管力度S1,高监管力度S2}。

(3)假设金融监管机构选择“严格监管”策略的概率为x(0≤x≤1),选择“宽松监管”策略的概率为1-x;投资者选择“参与投资”行为策略的概率为y(0≤y≤1),选择“不参与投资”行为策略的概率为1-y;网络借贷平台选择“自律”行为策略的概率为z(0≤z≤1),选择“不自律”行为策略的概率为1-z。

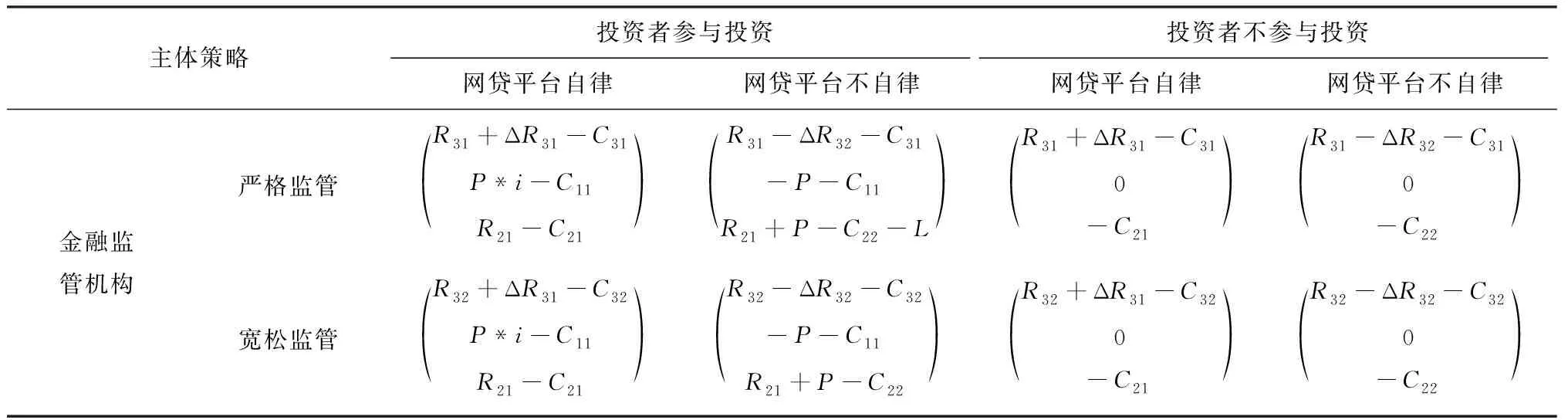

(4)三方博弈收益矩阵的构建。假定投资者的投资额度为P,i为网络借贷平台的平均年收益率,因此投资者通过网络借贷平台进行投资获得投资回报为P×i;假定投资者为识别网络借贷平台是否存在欺诈行为,以及对网络借贷平台的信任进行评价投入的时间、精力等成本C11,取值范围为[0,∞),若投资者不通过网络借贷平台进行投资,则不需要花费成本。假定网络借贷平台选择“自律”行为策略的基本收益为R21,为此网络借贷平台需要付出的管理成本和机会成本为C21,如平台运行规范和制度的建立、技术平台的研发、工作人员行为的检查以及违规所获取的收益大小等,取值范围为[0,∞);网络借贷平台选择“不自律”的行为策略,会获得额外收益为P,付出的成本为C22,如金融监管机构对其进行的惩罚,取值范围为[0,∞),其中C21

表1 投资者、网络借贷平台和金融监管机构的三方博弈收益矩阵

2.3 三方演化博弈模型的建立

(1)

复制动态方程实际上是一种描述某一特定策略在一个种群中被采用的频数或频度的动态微分方程[19]。金融监管机构策略的演化博弈复制动态方程为:

(2)

(3)

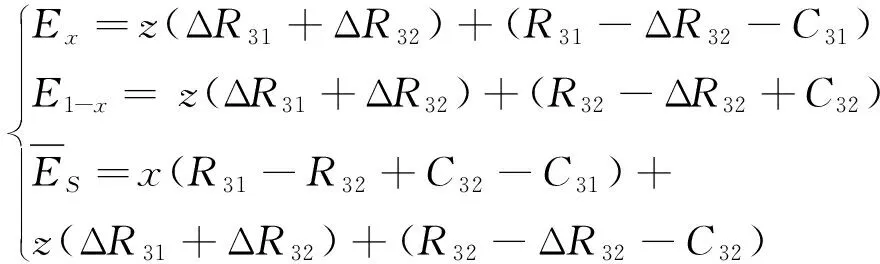

金融监管机构的演化博弈复制动态方程为:

(4)

(5)

网络借贷平台的演化博弈复制动态方程为:

(6)

由式(2)、(4)和(6)组成的动态系统的复制动态方程,如式(7)所示:

(7)

3 网络借贷市场参与主体行为博弈的演化均衡分析

由上述三个动态复制方程求得雅可比矩阵为:

(8)

其中:

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

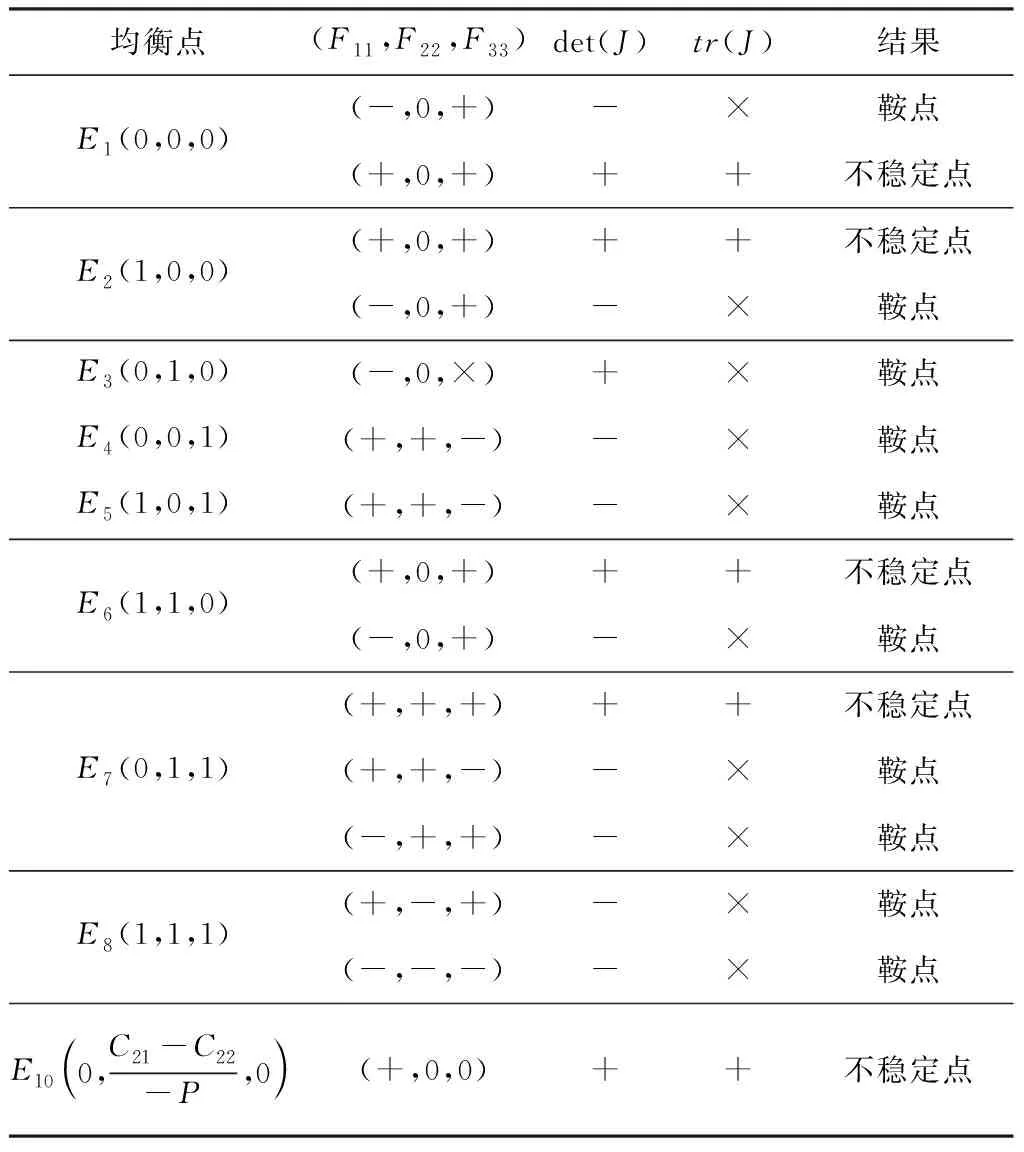

表2 均衡点的稳定性分析

注:×表示符号无法判定;同时,未列出(F11,F22,F33)符号对应雅可比值和迹的判定,结果无法判断。

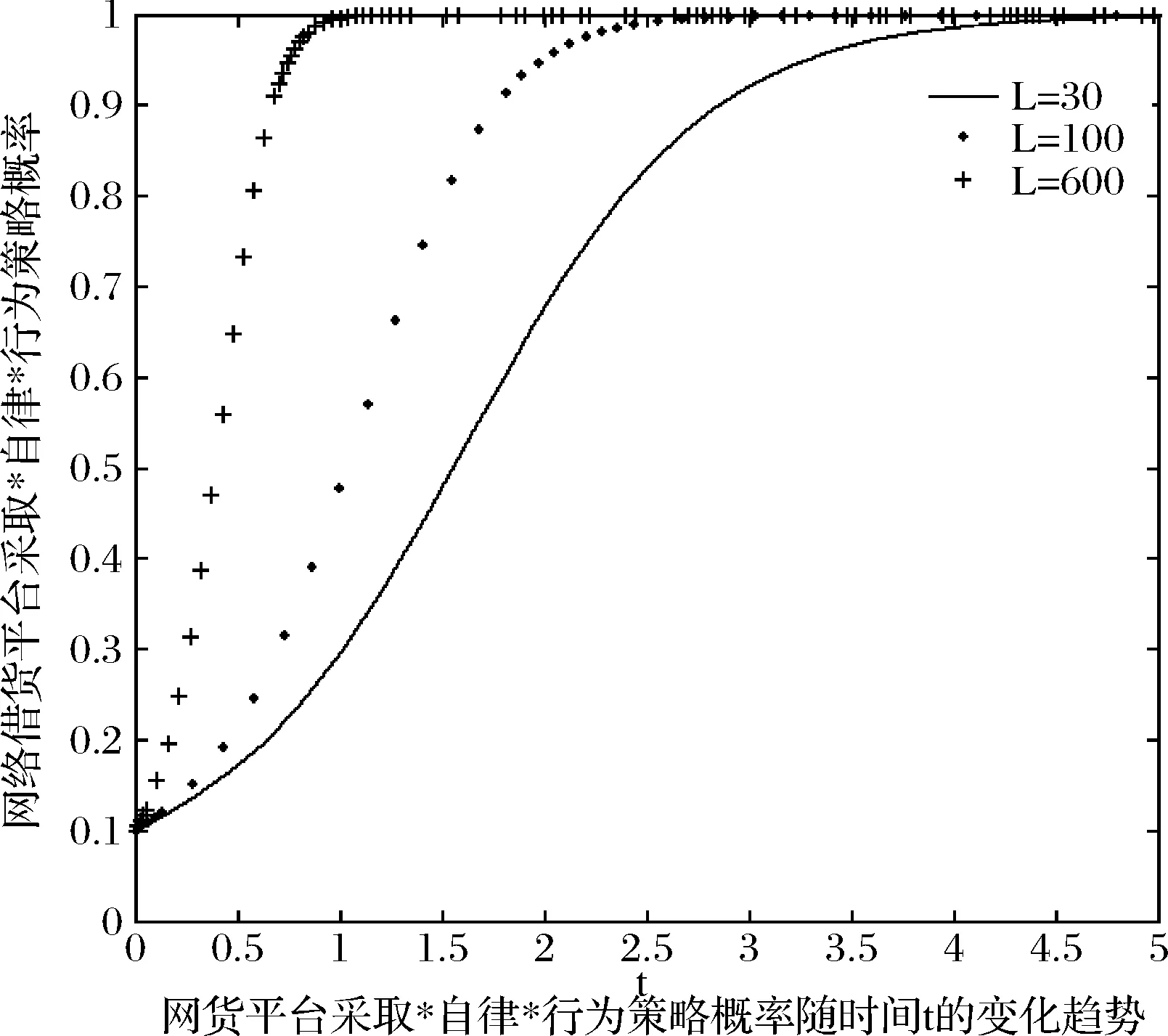

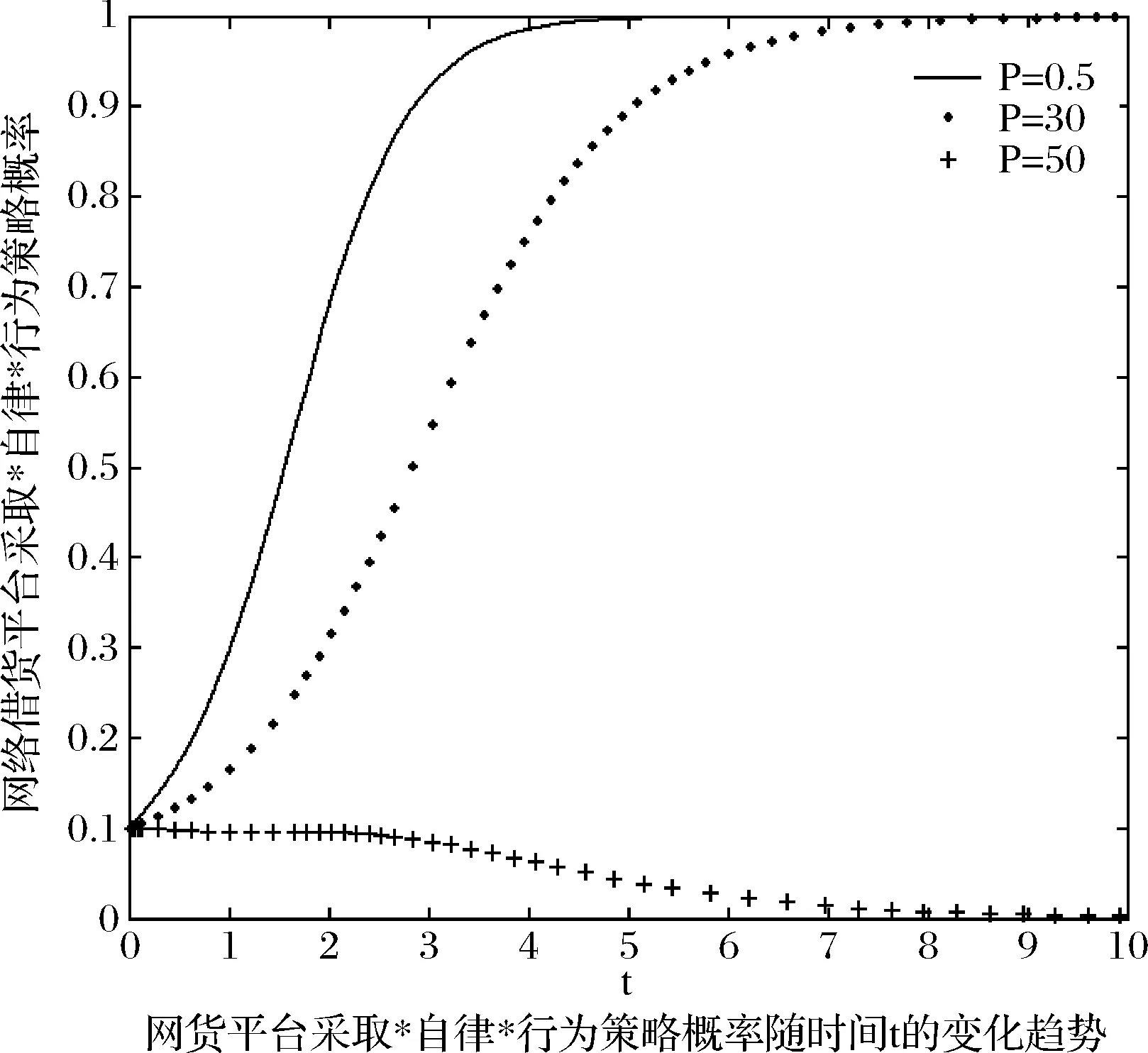

如表2所示,网络借贷市场参与主体行为策略的演化博弈均衡收到多种因素影响。金融监管机构对网络借贷平台采取“严格监管”策略,带来的收益R31、付出的成本C31;金融监管机构采取“宽松监管”策略,带来的收益R32,付出的成本C32;网络借贷平台选择“自律”行为的成本C21、“不自律”行为的成本C22;金融监管机构采取“严格监管”策略对网络借贷平台“不自律”行为的惩罚L、投资者的投资额度为P,都会影响网络借贷市场参与主体行为博弈的稳定性。

具体分析如下:

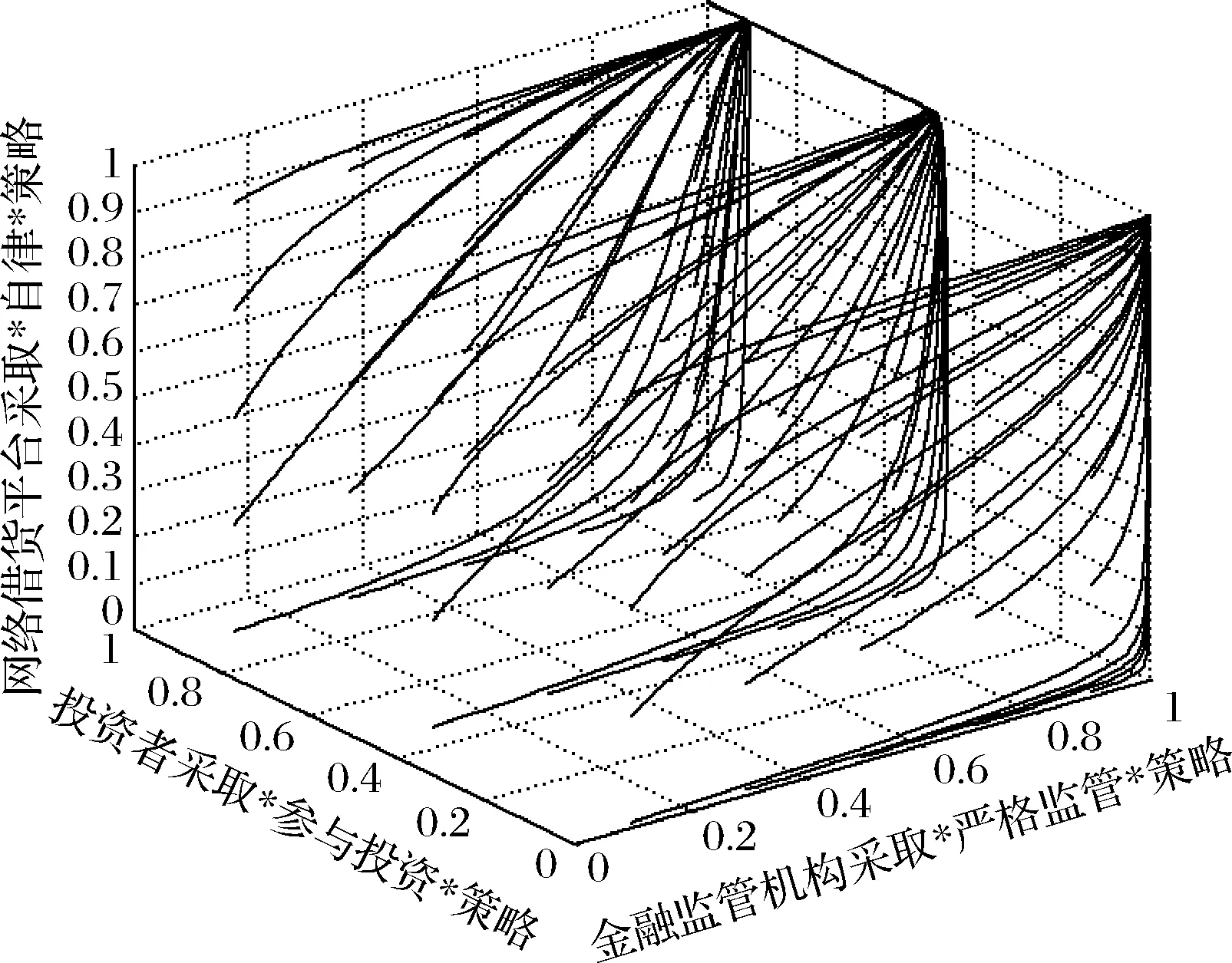

(1)在三方博弈演化过程中,若金融监管机构采取“严格监管”策略的收益大于采取“宽松监管”策略的收益,即R31-C31>R32-C32,此时,E1和E10为不稳定点,E2为鞍点;金融监管机构采取“严格监管”策略收益小于采取“宽松监管”策略的收益,即R31-C31 (2)若金融监管机构采取“严格监管”策略的收益小于采取“宽松监管”策略的收益,即R31-C31 (3)若金融监管机构采取“严格监管”策略的收益大于采取“宽松监管”策略的收益,即R31-C31>R32-C32,投资者的投资额度P大于网络借贷平台“不自律”策略与“自律”策略的成本之差,即P>C22-C21,则E7为不稳定点;若金融监管机构采取“严格监管”策略的收益大于采取“宽松监管”策略的收益,即R31-C31>R32-C32,投资者的投资额度P小于网络借贷平台“不自律”策略与“自律”策略的成本之差,即P 阿强听到声音后,立即冲出了家门,只见一位妙龄女子衣衫零乱地站在门外,一见到阿强就说:“快,快去追,流氓下楼了。” (4)若金融监管机构采取“严格监管”策略的收益小于采取“宽松监管”策略的收益,即R31-C31 (5)从模型求解可知,网络借贷市场参与主体行为策略的演化博弈不具有稳定中心点。 根据本文构建的网络借贷市场参与主体行为策略的演化博弈模型,以拍拍贷平台为案例进行数值模拟分析。拍拍贷成立于2007年6月,是一家纯信用无担保P2P网络借贷平台,现已成为国内规模最大、纯线上模式和专注个人无抵押小额信贷领域的P2P标杆平台。从借款余额来看,拍拍贷平台发布的借款标的以小额贷款标的为主,首次个人借款额度控制在3000元左右,平台1万元以下借款标的占比超90%;从借款期限来看,拍拍贷平台上发布的借款标的以短期为主,三个月到一年期标的的数量占比在80%以上;从借款者特征来看,借款需求多为劳动密集型行业从业者,用于个人消费的目的的借款占比达63.72%,用于实体经营目的的借款比例占14.69%。拍拍贷平台的历史年化收益率平均为12%~20%。 根据拍拍贷平台实际运行情况和对我国网络借贷市场的基本情况,对模型参数进行如下设定。假设在网络借贷市场中金融监管机构采取“严格监管”策略带来的收益R31∈[80,160],“严格监管”的成本C31∈[30,80];金融监管机构“宽松监管”带来的收益R32∈[40,80],“宽松监管”的成本C32∈[30,60];投资者投资的额度P∈[0,5],七日年华收益率i∈[8%,20%];网络借贷平台采取“自律”行为带来的收益R21∈[20,80],网络借贷平台“自律”行为的成本C21∈[10,100],C22∈[10,100];金融监管机构采取“严格监管”策略对网络借贷平台“不自律”行为的罚金L∈[30,200]。各参数的初始值分别为R31=100,C31=60,R32=50,C32=30,P=0.5,i=10%,R21=40,C21=10,C22=20,L=30。将相关参数带入上述构建的三方博弈模型,利用MATLAB进行数值模拟分析,结果如图1、图2和图3所示。 图1 不同初始值的三方博弈行为的演化路径 图2 金融监管机构不同惩罚L对网络借贷平台行为策略的影响 图3 投资者的不同投资额度P对网络借贷平台行为策略的影响 (1)网络借贷市场中三方博弈行为的演化路径 不同初始值的三方博弈群体最终博弈结果存在明显的差异,金融监管机构采取“严格监管”策略的概率越高,网络借贷市场平台采取“自律”行为策略的概率越高,如图1所示,网络借贷市场不存在稳定的均衡点,三方博弈不同的初始值,会产生不同的鞍点,网络借贷市场参与主体行为策略的演化博弈不具有稳定中心点,同时验证表2分析的结果。 对式(6)求关于L的一阶偏导数得到式(18): (18) 根据假设条件,任一初始点及其演化后的点在式(19)的三维空间内才有意义。 V={(x,y,z)|0≤x≤1,0≤y≤1,0≤z≤1} (19) (3)投资者的投资额度P对网络借贷平台行为策略的影响 求式(6)关于P的一阶偏导数得到式(20): (20) 本文构建了一个包括网络借贷平台、金融监管机构和投资者的网络借贷市场参与主体的三方行为策略演化博弈模型,探讨了各参与主体不同的行为策略的影响因素及演化路径。从演化博弈的角度分析了网络借贷平台、金融监管机构和投资者的策略选择对网络借贷市场运行的影响,并以拍拍贷平台为案例进行数值模拟分析。研究发现:不同初始值的三方博弈结果存在显著差异,网络借贷市场参与主体行为策略的演化博弈不具有稳定中心点、且不存在稳定的均衡点,三方博弈均衡受投资者的投资额度、网络借贷平台的年均收益率、平台成本、金融监管机构的成本、对平台不自律行为的处罚等多种因素共同影响。数值模拟分析显示,当金融监管机构采取“严格监管”措施时,惩罚值越高,网络借贷平台越倾向于选择“自律”的行为策略,随着投资者投资额度的增加,网络借贷平台选择“自律”行为策略的概率逐渐降低。在网络借贷市场中,金融监管机构采取“严格监管”措施更有利于促进网络借贷市场的健康发展,同时,网络借贷平台增加小额投资者的人数,吸引更多的中小投资者参与网络借贷,更有利于促进网络借贷市场的发展。 网络借贷市场的有序运行和风险控制需要网络借贷参与主体的协同,从金融监管机构来说,政府应加大对网络借贷行业监管的资金投入和政策支持,不断完善监管制度和法律法规,建立行业准入门槛、行业经营准则和行业技术标准。设立监管红线,进行适度监管,鼓励网络借贷行业创新,对触犯监管红线的行为加大惩罚力度,促进行业自律。建立行业大数据指数,官方发布网络借贷平台企业的风险监测结果,为投资者提供投资决策参考。从网络借贷平台来说,应加强自律管理,互联网金融行业协会应逐步完善自律管理制度框架,充分发挥行业自律机制在规范网络借贷平台的市场行为、信息共享和合法权益保护等方面的积极作用;网络借贷平台应及时、准确地进行信息披露,不断优化平台信息披露的内容,提高透明度,接受监管机构的监督,为投资者提供正确的投资指引。从投资者自身来说,应提高风险防范意识,加强网络借贷平台的运行机制和相关投资知识的自我学习,不断提升投资信息和风险的识别能力,避免从众行为。 本文的研究存在一些需要改进的地方,由于仿真数值在模拟的条件下进行,对网络借贷市场参与者行为分析的有效性可能存在偏差,未来将收集多源网络借贷平台大数据,采用计量经济学和数据挖掘方法进行实证分析,从而进一步完善网络借贷市场参与者行为的相关研究。 参考文献: [1] 廖理, 李梦然, 王正位. 聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J]. 经济研究, 2014, (7): 125-137. [2] 李焰, 高弋君, 李珍妮,等. 借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J]. 经济研究, 2014, (S1): 143-155. [3] Berger S C, Gleisner F. Emergence of financial intermediaries in electronic markets: The case of online P2P lending [J]. Business Research, 2009, 2(1): 39-65. [4] Puro L, Teich J E, Wallenius H, et al. Borrower decision aid for people-to-people lending [J]. Decision Support Systems, 2010, 49(1): 52-60. [5] 卢馨, 李慧敏. P2P网络借贷的运行模式与风险管控[J]. 改革, 2015, (2): 60-68. [6] 王会娟, 廖理, 中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J]. 中国工业经济, 2014, (4): 136-147. [7] Pope D G, Sydnor J R. What's in a picture? Evidence of discrimination from Prosper.Com [J]. Journal of Human Resources, 2011, 46(1): 3-37. [8] Ravina E., Love & loans: The effect of beauty and personal characteristics in credit markets [EB/OL]. Available at SSRN 1107307, 2012. [9] Duarte J, Siegel S, Young L. Trust and credit: The role of appearance in peer-to-peer lending [J]. Review of Financial Studies, 2012. 25(8): 2455-2484. [10] 王会娟, 何琳. 借款描述对P2P网络借贷行为影响的实证研究[J]. 金融经济学研究, 2015, (1): 77-85. [11] Loureiro Y K, Gonzalez L. Competition against common sense: Insights on peer-to-peer lending as a tool to allay financial exclusion [J]. International Journal of Bank Marketing, 2015, 33(5): 605-623. [12] Herzenstein M, Sonenshein S, Dholakia U M, Tell me a good story and I may lend you money: The role of narratives in Peer-to-Peer lending decisions [J]. Journal of Marketing Research, 2011, 48(SPL): S138-S149. [13] Lin M, Prabhala R, Viswanathan S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in Online Peer-to-Peer lending [J]. Management Science, 2013, 59(1): 17-35. [14] Everett C R. Group membership, relationship banking and loan default risk: The case of online social lending [J]. Banking and Finance Review, 2015, 7(2): 15-54. [15] Liu De, Brass D J, Lu Yong, et al. Friendships in online Peer-to-Peer lending: Pipes, prisms, and social herding [J]. MIS Quarterly, 2015, 39(3): 729-742. [16] 廖理, 张伟强. P2P网络借贷实证研究:一个文献综述 [J]. 清华大学学报(哲学社会科学版), 2017, 32(2): 186-196. [17] 冯博, 叶绮文, 陈冬宇. P2P网络借贷研究进展及中国问题研究展望 [J]. 管理科学学报, 2017, 20(4): 113-126. [18] Iyer R, Khwaja A I, Luttmer E F P, et al. Screening peers softly: Inferring the quality of small borrowers [J]. Management Science, 2016, 62(2): 1554-1577. [19] Freedman S, Jin G Z. Learning by doing with asymmetric information: Evidence from Prosper.com [R]. National Becreau of Economic Research, Working Paper, NBER, 2011. [20] 廖理, 李梦然, 王正位. 中国互联网金融的地域歧视研究[J]. 数量经济技术经济研究, 2014, (5): 54-70. [21] Lin M, Viswanathan S. Home bias in online investments: An empirical study of an online Crowdfunding market [J]. Management Science, 2016, 62(5): 1393-1414. [22] 廖理, 李梦然, 王正位等. 观察中学习:P2P 网络投资中信息传递与羊群行为[J]. 清华大学学报, 2015, (1): 156-165. [23] 谢平, 邹传伟, 刘海二. 网络借贷监管的必要性与核心原则[J]. 国际金融研究, 2014, (8): 3-9. [24] 俞林, 康灿华, 王龙. 网络借贷监管博弈研究:以P2P网贷模式为例[J]. 南开经济研究, 2015, (5): 126-139. [25] 帅青红. P2P网络借贷监管的博弈分析[J]. 四川大学学报(哲学社会科学版), 2014, (4): 133-138. [26] 杜杨. 基于动态演化博弈的网络借贷创新路径与监管策略[J]. 统计与决策,2015, (17): 37-41. [27] 刘伟, 夏立秋, 王一雷. 动态惩罚机制下互联网金融平台行为及监管策略的演化博弈分析[J]. 系统工程理论与实践, 2017, 37(5): 1113-1122. [28] Liu Wei, Xia Liqiu, An evolutionary behavior forecasting model for online lenders and borrowers in peer-to-peer lending [J]. Asia-Pacific Journal of Operational Research, 2017, 34(1): 174008(1-14). [29] 刘德海. 群体性突发事件中政府机会主义行为的演化博弈分析[J]. 中国管理科学, 2010, 18(1): 175-183. [30] 郑君君, 闫龙, 张好雨,等. 基于演化博弈和优化理论的环境污染群体性事件处置机制[J]. 中国管理科学, 2015, 23(8): 168-176. [31] 黄建华. 政府双重干预下基于渠道商价格欺诈的农产品交易演化博弈模型[J]. 中国管理科学, 2016, 24(11): 66-72. [32] 张华. 协同创新、知识溢出的演化博弈机制研究[J]. 中国管理科学, 2016, 24(2): 92-99.4 数值模拟分析

5 结语

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:14

海峡姐妹(2019年10期)2019-11-23 08:20:28

小天使·六年级语数英综合(2019年9期)2019-11-09 06:58:12

领导决策信息(2017年13期)2017-06-21 10:10:43

公民与法治(2016年9期)2016-05-17 04:12:08

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

中国卫生(2015年7期)2015-11-08 11:09:52

中国卫生(2014年6期)2014-11-10 02:30:42