信用评级调整对上市公司股票价格异质性的影响

2018-06-15 03:47耿得科

财经问题研究 2018年5期

耿得科

(河南大学 经济学院/金融证券研究所,河南 开封 475000)

信用评级机构被誉为资本市场的看门人,随着经济金融的不断发展,金融监管及金融市场对信用评级的依赖性日益增大。信用评级的市场价值不断提高,但随着2008年全球金融危机以及之后欧债危机的爆发,信用评级的信息价值备受争议。

一、文献综述

信用评级对股票价格的影响,学术界的研究观点主要分为以下几个方面:

第一,信用评级包含了许多重要的违约信息,因而信用评级及其调整显著影响股票价格的波动。以标普评级数据为例,评级行为并不受利益驱动,而是受声誉机制的约束,评级报告包含许多公司违约的相关信息。评级调整对股票的异常收益率有显著影响,并且评级下调相对于评级上调的影响更大。Agarwal等[1]认为评级报告中肯定性或否定性单词的使用量,也即评级报告的总体语气直接影响股票的异常收益率:在评级下调宣布时,肯定性语调与正的超额收益显著正相关,否定性语调与负的超额收益显著正相关。Chu等[2]以中国台湾证券市场为例,研究表明,信用评级包含的违约信息与零评分基本一样,因而信用评级能够较好地揭示风险,可以作为股票市场定价的参考因素。Chung和Kim[3]认为不仅评级符号的改变影响到股票收益,评级观察(Credit Watch)信息也与股票收益有显著的相关关系,负面的评级观察与股票异常收益显著负相关,正面的评级观察则显著正相关,其原因在于评级观察与未来的评级调整具有较强的一致性。

第二,信用评级对股票价格的影响受多种因素的制约。一是评级调整的方向。一般而言,评级下调对股票价格的影响大于评级上调。Agarwal等[1]的研究中,评级上调对CAR(-1,1)的影响系数只有0.03,评级下调相对于评级上调的影响更大。二是不同经济体因素。在中国台湾,评级下调虽然也对股票的收益有影响,但是相对于美国而言极其有限。付雷鸣等[4]在对中国上市公司公司债发行的公告效应进行研究中发现,股票的累计异常收益率与债券的信用评级不存在显著的相关关系。该研究将这一现象的原因归于中国债券评级市场不完善,信用评级质量不高。三是信用等级。Hand等[5]的研究肯定了股票的异常收益与评级下调显著负相关,但是这种影响在投资级别上的评级下调中比投资级别上更能引起市场的反应,更能引起股票异常收益的波动。四是公司财务状况。Goh 和Ederington[6]认为只有伴随财务状况恶化的评级下调和财务好转的评级上调才会引起市场的调整,进而引起股票价格的波动,因此,并非所有的评级调整都会对股票价格产生影响。

第三,信用评级对股票价格的实质影响非常有限甚至没有。Partnoy[7]指出,尽管金融市场与金融监管对信用评级的依赖不断增强,但是信用评级的信息价值在不断下降,即信用评级对证券价格的实质性影响日益下降。Kliger和Sarig[8]以穆迪评级为例研究发现,债券评级信息不反应公司价值信息,只是比预期更好的评级信息发布时,期权价格的波动幅度会小一些。Wakeman[9]认为,信用评级只是包含了一切债券违约的因素,这些信息是市场共知的。因此,信用评级并没有改变股票价格,只是延迟了股票价格的波动。

另外,何平和金梦[10]结合2007—2009年中国债券市场数据,研究了主体评级和债券评级对债券发行成本的影响;王雄元和张春强[11]研究了信用评级对中期票据融资成本的影响;Bongaerts等[12]研究了信用评级对公司债券市场的影响。

与Hand等[5]、Chung和Kim[3]与Agarwal等[1]的研究相比,本文的区别在于:(1)研究的评级调整同时包括公司评级符号的调整、债券评级符号的调整以及公司评级展望的调整。(2)评级调整时的状态,不仅包括公司评级符号、债券评级符号的上调、下调,公司评级展望的正面、负面,也包括当其他评级项目发生变动,本评级项目不变,如债券评级调整时,而公司评级不变的状态。也就是说公司评级符号、债券评级符号、公司评级展望的调整时的状态都有3个虚拟变量来描述。笔者认为,这种变量设计符合投资者对评级调整时的观察特点。比如当债券评级符号调整时,在投资者关心债券评级符号的同时,公司评级及其展望状态也是其投资决策的参考依据,即使公司评级符号不变,也同样对投资者有参考价值,并且其参考价值应该有别于评级符号发生变动。而且,这种对评级不变的考察也不同于静态研究各种评级等级的影响。因此,本文更加细化深入,也更加系统全面。这对于推进中国信用评级市场建设、完善证券市场、推动金融创新具有重要的参考价值。

二、研究设计

(一)数据来源与样本选择

本文信用评级调整数据来自万德数据库、评级公司网站以及互联网平台。通过万德数据库、大公国际、中诚信国际等公司网站共收集到上市公司141次信用评级调整。对样本的筛选过程如下:(1)若同一家公司在12个月的时间内连续3次(含3次)以上进行评级调整,考虑到评级调整过于频繁,影响回归结果的稳定性,则以最后一次信用评级调整为基准。如赛维LDK分别在2012年9月3日、4日、26日、27日连续4次评级被下调,那么本文在研究中只考虑9月27日评级调整事件。由此共剔除绿城中国、山东海龙、中兴通讯等公司的17次评级样本。(2)若同一家在12个月的时间内有两次评级调整且时间间隔小于6个月,以最后一次为准。如世贸控股,分别在2012年4月17日,7月2日两次评级下调,本文以7月2日为准。由此剔除8次评级样本。(3)由于评级公布的准确时间无法确定,影响到因变量的计算,共有4家公司的5次评级变动被剔除。(4)由于数据严重残缺,共剔除8次评级样本。最终剩余103次评级样本。另外,若同一家公司有多支债券同时同向调整,则视为1次评级样本。如江苏阳光发行有12阳光MTN1,12阳光MTN2两支债券,2013年5月29日,评级公司对两支债券进行同样的评级调整,在此视为一次评级调整样本。被评级公司的资产信息、成立时间等其他数据均通过互联网搜索后手工整理。

(二)变量定义

1.因变量

以股票累计异常收益率(CAR)衡量股票价格波动,参考Agarwal等[1]的研究构造因变量CAR(-1,1)、CAR(2,30),分别表示评级公布前1天至评级公布后1天、评级公布后第2—30天的股票累计异常收益率。*在此没有构造时间跨度更长的CAR,如CAR(2,90),一是因为更长时间段的CAR,如CAR(2,90)等回归不显著,这点是由于我国评级市场不够完善,信用评级难以对评级后30天的股价产生显著影响。二是因为以评级调整后第200—360天为估计期。参考Hand等[5]的累计异常收益率的计算采用市场模型,考虑到上市公司分布沪深两市,以沪深300指数衡量市场收益率,以评级调整后第200—360天为估计期。

2.自变量

(1)公司评级上调,虚拟变量,若公司评级上调,则取1,否则等于0。(2)公司评级不变,虚拟变量,若公司评级不变,则取1,否则等于0。(3)公司评级展望负面,虚拟变量,若展望为负面,则取1,否则等于0。(4)公司评级展望稳定,虚拟变量,若展望为稳定,则取1,否则等于0。两个交叉变量为:(1)公司评级展望为负面且评级上调。(2)公司评级展望稳定且评级上调。(3)债项评级上调,虚拟变量,若债券评级上调,则取1,否则等于0。(4)债项评级稳定,虚拟变量,若债券评级稳定,则取1,否则等于0。

3.控制变量

(1)国内评级机构,虚拟变量,若评级公司是中国机构,则取1,否则等于0。*在这里将穆迪、标普、惠誉、新华远东四家公司视为外国评级机构(2006年,美国控制中国香港新华财经收购上海远东62%股权)。其他而被外资参股但股权比重低于51%的公司,如中诚信国际(2006年,穆迪收购中诚信49%的股权)、联合资信(2007年,美国惠誉收购联合资信49%的股权)与鹏元、大公一样视为国内评级机构。Smith和Fryer[13]与Bae等[14]认为发达经济体与新兴经济体的评级公司在市场影响力上有较大的差别,新兴经济体可以通过获得发达经济体的评级报告提高评级质量。付雷鸣等[4]与何平和金梦[10]认为中国信用评级公司一般成立时间较晚,限于经济金融发展水平等多方面因素,中国信用评级机构的市场声誉不高,市场认可度较低。(2)年数,上市公司从成立到评级公布时间隔年数的自然对数。*计算年份时核算到月。若甲、乙两公司均成立于2000年1月,甲公司评级公布时间是2009年1月,乙公司评级公布是2009年7月,考虑到信息披露的时效性差别,甲公司的Lgexist数值核算时,其底数要比乙公司大0.50年(即6/12),其他以此类推。熊艳等[15]认为公司成立时间越长,其对外信息透明度越高,透明度越高,投资者对公司越了解和信任。(3)公司资产,评级发布时公司资产总额(单位:千万元人民币)的对数。(4)债券规模,评级债券规模(单位:亿元人民币)的自然对数。

(三)回归模型

参考Hand等[5]与Agarwal等[1]的研究,根据理论模型与研究假设,本文的计量回归模型如下:

CARi=β0+β1CRDummy+β2OLDummy+β3OL×CR+β4BRDummy+γControl+εi

(1)

其中,CARi分别表示CAR(-1,1)、CAR(2,30),CRDummy表示公司评级的虚拟变量,OLDummy表示评级展望的虚拟变量,OL×CR表示评级展望与公司评级的交叉项,BRDummy表示债券评级的虚拟变量,Control表示各控制变量。

(四)主要研究变量的描述性统计

表1和表2报告了因变量、自变量的描述性统计结果。CAR(-1,1)的均值是-0.10,最小值是-3.71,最大值是0.39,标准差是0.51,CAR(2,30)相应的统计值分别为:-0.04、 -2.67、0.30和0.30。各自变量的最小值、最大值分别为0和1。对应的标准差为0.25—0.47。

表1 主要研究变量的描述性统计(样本量=103)

表2 主要研究变量的描述性统计

三、检验结果分析

(一)信用评级调整对股票累计异常收益率的影响分析

分析结果表3所示。由表3可得以下发现:

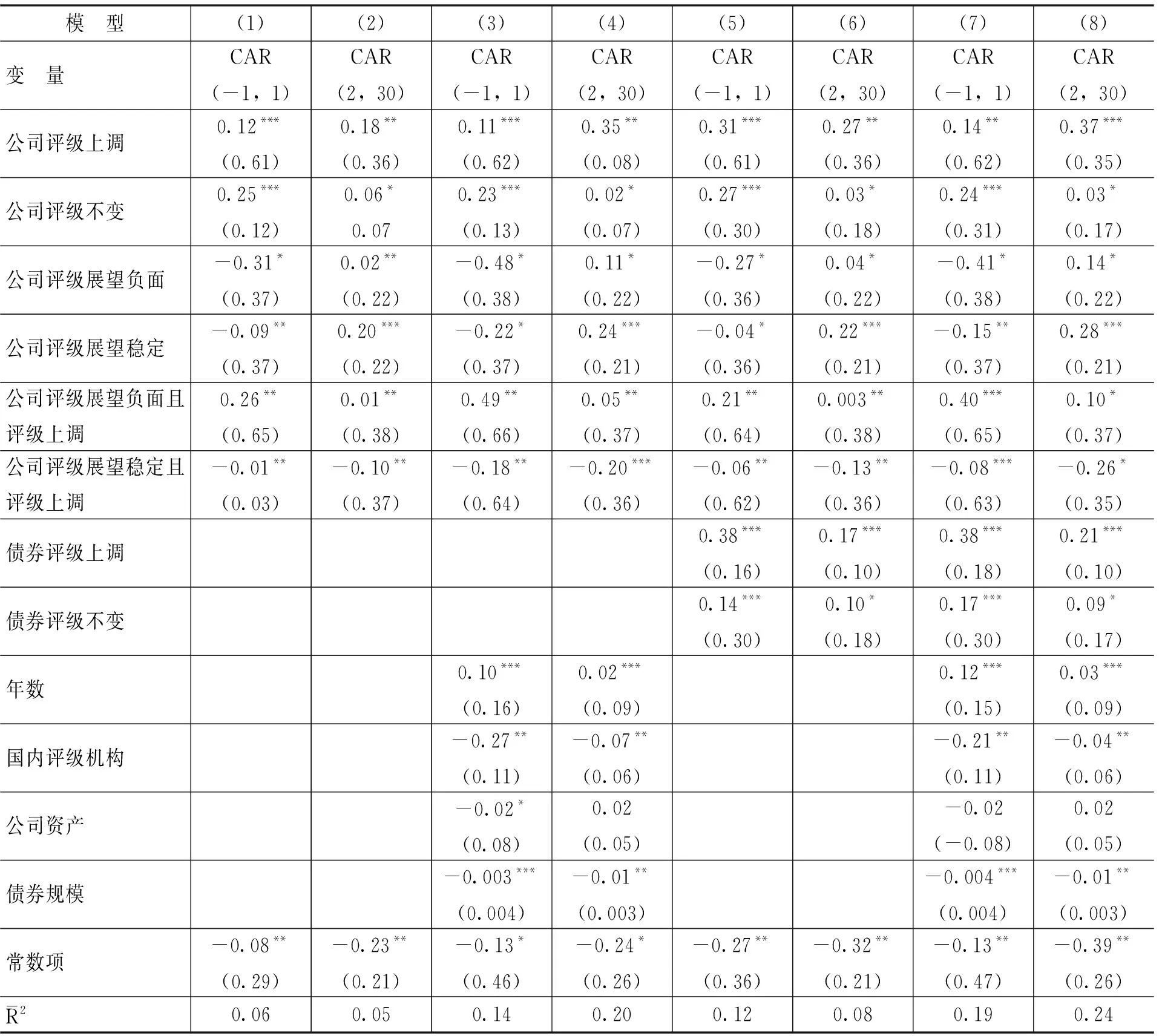

1.主体评级符号调整与债券评级符号调整的影响。由回归结果可知,主体评级符号上调、债券评级符号上调都对累计异常收益率有显著的、正的影响,这一点与Agarwal等[1]与Hand 等[5]的发现相一致。而主体评级符号不变,债券评级符号不变同样都对累计异常收益率有显著的、正的影响则拓展了上述的研究结论。原因在于评级符号上调与不变意味着预期上调和稳定,这会刺激投资者的情绪,提高市场交易热情,进而提高股票异常收益率。从影响的时效性看,主体评级符号和债券评级符号上调对投资者有持续的影响,原因在于评级符号上调是一种明确的利好信号。而无论主体评级还是债券评级,评级符号不变对CAR(-1,1)的影响效应大于CAR(2,30),也就是说当其他评级内容改变时,评级符号不变对异常收益率的即时性影响更大,持续性较弱。一个可能的解释是,在风险规避假设下,相对于评级符号下调而言,评级符号不变已经是一种相对更好的状况,这样一种相对利好的评级结果会在短期内提升投资热情。从影响的程度来看,债券评级的影响大于主体评级,章融和金雪军[16]认为,其根源在于中国证券市场并不成熟,投资者行为具有短期性。相对于公司基本面因素,债券是短期内影响公司经营与财务状况的重要变量,因而投资者对债券评级的反应要敏感于主体评级,这与刘京军和徐浩萍[17]的研究结论具有一致性。另外,VIF检验发现,所有变量的VIF都小于10,因而该回归通过多重共线性检验。

2.公司评级展望对股票异常收益率的影响。公司评级展望负面和稳定都对CAR(-1,1)有显著的、负的影响,而对CAR(2,30)有显著的、正的影响。由于中国证券市场具有以中小投资者为主等特征,因而如前文所述,投资者的短期行为倾向非常明显。崔亮[18]认为在这种情况下,投资者的行为通常具有谨小慎微和反应过度的特征。尤其是对于公司评级展望这样相对“虚无缥缈”的信息,评级展望只代表未来评级可能上调、下调或者不变,相比于评级符号调整这种确定性信息,公司评级展望传递的信息更容易引起投资者的过度反应。因此,对于非正面的评级展望,在投资者看来都是一种不利信息,因此,公司评级展望负面和稳定都对CAR(-1,1)有显著的、负的影响。不过这种反应过度的行为一旦发现预期与真实结果不一致的时候,又表现出矫枉过正。非正面的公司评级展望通常不会很快带来信用评级的非正面的调整,即投资者很快就会发现他们的主观预期与客观实践相反,于是矫枉过正的行为又表现出来。因此,非正面的公司评级展望与CAR(2,30)有显著的正影响。

表3 公司评级符号、评级展望、债券评级符号调整对股票累计异常收益率的影响(样本量=103)

从交叉项回归结果看,评级展望为负且评级上调的回归系数为正且显著,说明尽管评级展望负面,但是只要评级符号上调,股票累计异常收益率依然会提高。评级展望稳定且评级上调的回归系数为负且显著,即评级展望稳定会抵消评级符号上调对累计异常收益率的提升效应,其解释参考前文。不过由于我们考察的时间周期是评级后30天之内,因而这一结论并不代表更长时期内的影响也是如此。另外,从回归系数来看,这一影响比较小。

控制变量的回归结果。公司存续时间越长,股票累计异常收益率越高。原因如熊艳等[15]研究所揭示的:公司存续时间越长给投资者传递的信号越丰富,投资者越信任该公司。在此背景下股票交易更为活跃,对应的股票累计异常收益率更高。如果评级公司是国内评级机构,则考虑到评级公司声誉较低,则市场对评级结果反应冷淡,甚至怀疑其评级结果的真实性,从而影响投资热情,因而对应的股票累计异常收益率会下降。公司规模回归系数基本不显著,说明公司规模大小对股票累计异常收益率没有实质性影响。债券规模越大,股票累计异常收益率越低,由于中国证券市场发展水平不高,投资者的短期行为特征明显,另外,中国传统的“量入为出”“无债一身轻”的消费理念,也在客观上加大了投资者对公司负债规模的负面看法,因而债券规模的回归系数为负且显著。

(二)不同企业所有权背景下,信用评级调整对股票价格波动的影响

当前,国有企业与私营企业在市场经营环境、竞争机制、信用担保和预算约束等方面存在一系列差别,因此,本文将国有企业与私营企业分开考察,分别研究信用评级调整对二者的影响,回归结果如表4所示。

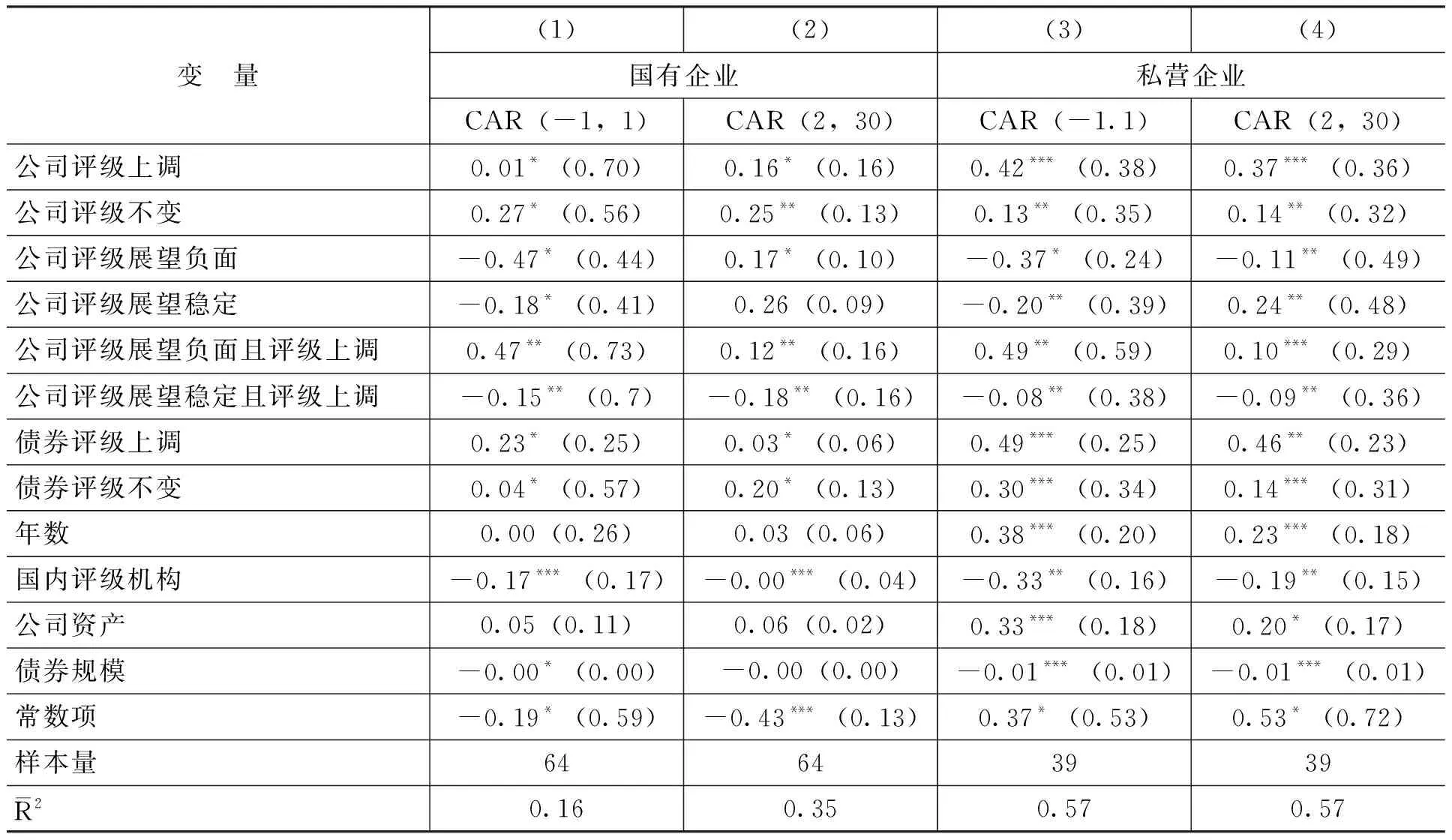

表4 信用评级调整对国有企业、私营企业的影响

注:企业所有权属性确定源于万德资讯。

相比于表3,由表4可知:(1)公司评级符号调整对国企和私企都有显著影响,但是从回归系数比较看,这种调整对国企的影响要小于私企。(2)债券符号调整对国企和私企都有显著的影响,同样对国企的影响要小于私企。(3)虽然债券规模对国企的累计异常收益率有负的影响,但是并不显著,对私企有显著的、负的影响。(4)公司存在年限对国企也没有显著影响。总的来说,国企的这些表现源于国企有国家的信用担保、预算的软约束、在很多行业处于垄断地位等因素,即国企运营的市场约束程度还有待提高。相反,信用评级调整对私企的影响要大。可见,信用评级要发挥其在资本市场的“看门人”功能和风险信息提示功能,必须基于市场化的经营环境。我国的征信行业在社会主义计划经济时代湮灭,在社会主义市场化改革之后又重新兴起的史实充分验证了这一点。

四、主要结论

在评级调整中,公司评级符号和债券评级符号的非负面表现(上调和稳定)都对股票的累计异常收益率有显著的、正的影响。无论公司评级还是债券评级,其上调的影响都具有持久性,而公司评级上调对CAR(2,30)的影响系数大于CAR(-1,1),说明公司评级上调的影响具有递增性。债券评级上调对CAR(-1,1)的影响系数总体上略大于CAR(2,30),说明债券评级上调的影响在30天时间内具有递减性。无论公司评级还是债券评级,其稳定状态的影响具有即时性,也就是对CAR(-1,1)的影响要远远大于CAR(2,30),而且对CAR(-1,1)的影响也大于评级上调,可见,投资者对评级稳定的即时反应大于评级上调。

股票价格对评级展望非正面的反应比较一致,无论展望负面或展望稳定,短期内CAR(-1,1)都下降,而CAR(2,30)上升,这是由中国证券市场投资者的短期行为倾向下谨小慎微和反应过度的情绪特征决定的。对于公司评级展望这样相对“虚无缥缈”的信息,评级展望只代表未来评级可能上调、下调或者不变,相比于评级符号调整这种确定性信息,任何非正面的评级展望,在投资者看来都是一种不利信息,因此,CAR(-1,1)的系数显著为负。而当这种反应过度的行为一旦与真实结果不一致的时候,又表现出矫枉过正。因此,CAR(2,30)的系数显著为正。

对比国企和私企背景下信用评级调整的影响发现,总体上信用评级调整对国企的影响不大,而对私企有较明显的影响。这与国企有国家信用担保、大部分处于垄断地位等因素有关,这种状况在一定程度上会限制我国信用评级行业的发展。

总之,由于中国评级市场和证券市场的不成熟,使得信用评级调整对股票价格的影响表现出一些独特的特征。这启示我们:继续推进信用评级市场建设,不断提高信用评级的公信力和信息价值,促进金融市场的完善发展;加大推进证券市场的完善力度,抑制短期投资行为,促进证券市场的稳定;继续推进国企的市场化改革进程,提高市场约束力度;参考证券市场对信用评级的反应特征,有助于金融监管当局制定更加科学合理的金融风险管控措施。

参考文献:

[1] Agarwal,S.,Chen,V.Y.S.,Zhang,W.The Information Value of Credit Rating Action Reports: A Textual Analysis[J].Management Science,2016,62(1):2218-2240.

[2] Chu,H.H., Ko,K.C.,Lin,S.J.,et,al.Credit Rating Anomaly in the Taiwan Stock Market[J].Asia-Pacific Journal of Financial Studies,2013,42(3):403-441.

[3] Chung,K.M.,Kim,M.Characteristics and Information Value of Credit Watches[J].Social Science Electronic Publishing,2012,41(1):119-158.

[4] 付雷鸣,万迪防,张雅慧.中国上市公司公司债发行公告效应的实证研究[J].金融研究,2010,(3):130-143.

[5] Hand,J.R.M.,Holthausen,R.W.,Leftwich,R.W.The Effect of Bond Rating Agency Announcements on Bond and Stock Prices[J].The Journal of Finance, 1992,47(2):733-752.

[6] Goh,J.C.,Ederington, L.H.Is a Bond Rating Downgrade Bad News, Good News, or no News for Stockholders?[J].The Journal of Finance,1993,48(5):2001-2008.

[7] Partnoy,F.The Paradox of Credit Ratings[J].Social Science Eectronic Publishing, 2002,9(1):65-84.

[8] Kliger,D.,Sarig,O.The Information Value of Bond Ratings[J].The Journal of Finance,2000,55(6):2879-2902.

[9] Wakeman,L.M.The Real Function of Bond Rating Agencies[J].Chase Financial Quarterly,1982,(1):18-26.

[10] 何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010,(4):15-28.

[11] 王雄元,张春强.声誉机制、信用评级与中期票据融资成本[J].金融研究,2013,(8):150-164.

[12] Bongaerts,D.,Cremers,K.J.M.,Goetzmann,W.N.Certification and Multiple Credit Ratings[J].The Journal of Finance, 2012,167(1): 113-152.

[13] Smith,D.,Fryer,D.The New Frontier in Risk Assessment: Estimation of Corporate Credit Rating Quality in Emerging Markets[J].African Review of Economics and Finance,2012,4(1):89-109.

[14] Bae,K.H.,Kang,J.K., Wang,J.Does Increased Competition Affect Credit Ratings? A Reexamination of the Effect of Fitch’s Market Share on Credit Ratings in the Corporate Bond Market[J].Journal of Financial & Quantitative Analysis,2015,50(5):1011-1035.

[15] 熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014,(5):135-160.

[16] 章融,金雪军.证券市场中投资者短期行为分析[J].数量经济技术经济研究,2003,(1):68-71.

[17] 刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012,(9):141-154.

[18] 崔亮.投资者情绪的统计测评及其应用研究[D].成都:西南财经大学博士学位论文,2013.45-47.