融资融券、投资者情绪与股市波动的关系

2018-06-14 09:23:38刘晓桐胡安安

山东工商学院学报 2018年3期

仪 峰,刘晓桐,胡安安

(1.山东工商学院 a.金融学院;b.经济学院,山东 烟台 264005;2.复旦大学 旅游学系,上海 200433)

一、引言

2015年我国股市经历了暴涨暴跌的行情,上证指数从2 000多点启动,在短短不到一年的时间飙升到5 178点。投资者情绪空前高涨,投资者处于投资狂热的状态。随后,行情又急转直下,上证指数从5 178点迅速下跌到2 638点。由于在上涨过程中巨大的融资盘存在,暴跌行情使得加杠杆的投资者损失惨重,甚至仿佛一夜之间财富化为乌有。股市的剧烈波动,也使得广大投资者和学者的矛头指向融资融券交易机制,期间投资者的情绪从极度高涨到极度悲观。传统金融理论受到挑战,市场是有效的和理性经济人的假设在现实中受到来自理论和实践中的质疑。

行为金融学的观点认为,投资者受到来自经济环境、经济政策等因素影响最终都会反应在投资者对股市的情绪上。在这样的背景下,我们有必要考虑投资者情绪、融资融券与股市波动之间存在的关系。对该问题的研究,不仅有利于促进投资者减少非理性投资转而进行价值投资,而且有利于融资融券交易制度在我国股市中更加规范地发展,推动我国股市健康平稳地发展,发挥资本市场应有的作用。

行为金融学作为金融学的一个重要领域,近年来对行为金融学的研究一直是学术界的一个热点。国内外的学者,绝大多数仅仅关注了融资融券交易与股市波动、投资者情绪与股市波动之间的关系。在以往的文献中,鲜有将融资融券交易、投资者情绪指标与股市波动共同研究的情况。但是,不论是在理论上还是直观上,投资者情绪与融资融券交易之间存在着一定的影响关系。

在市场处于不成熟的状态时,尤其是在市场信息不对称和市场透明度较低的状态下,投资者通常并不是理性的,极易受到经济、市场情绪等众多因素的影响。融资融券对我国股票市场的作用具有双面性,既增加了市场的流动性,也增加了股票市场的风险。在我国股票市场的交易中,融资融券极端的不平衡性且表现出“强杠杆、弱对冲”的特征。

二、文献综述

1.投资者情绪对股市波动的影响

目前,国内外关于投资者情绪对股市波动影响的作用尚不存在统一的结论,投资者情绪的作用主要分为增加股市波动、降低股市波动和无显著的影响。

第一种观点是投资者情绪会加剧股市的波动,不利于股市的稳定。

Verma将投资者的情绪划分为理性投资者情绪和非理性投资者情绪,通过研究证明了理性投资者情绪和非理性投资者情绪对股市的波动性有不同的、非均衡的影响。投资者理性情绪对波动性的正反向的影响是显著的,与此相反,投资者的非理性情绪对波动率的影响是显著的[1]。Jianfeng Yu通过研究市场情绪影响均值和方差的作用,发现高涨和低落时期的市场超额收益是不同的,低落期呈正相关而高涨期关系不明显[2]。张宗新、王海亮引入主观信念变量,并通过情绪、主观信念和市场波动的机理进行了实证分析,发现情绪对市场波动性正向影响十分显著[3]。安江丽、张立超仅使用新增开户数变量代理投资者情绪来比较个人投资者和机构投资者的关联和影响股市的作用。发现机构投资者的情绪对个人投资者的情绪有单向的影响,并显著影响市场的超额收益[4]。

第二种观点是投资者情绪会减弱股市的波动,有利于促进股市的稳定。

Bernstein、Pradhuman使用华尔街战略家市场情绪变量代理情绪变化,通过实证研究发现,该情绪变量指标与标普500市场指数存在显著的负相关关系,说明对市场的波动具有显著的抑制作用[5]。Sayim 和Rahman对土耳其证券市场进行了实证分析,发现投资者的情绪变化对股票收益以及波动性具有显著的影响,并提出了相应的监管意见,建议监管层应尽量保持投资者情绪的稳定,以便减小股票市场的波动性和减弱市场存在的不确定性[6]。晏艳阳、蒋恒波等研究了投资者情绪不同类型的股票不同的影响,实证结果表明投资者情绪对减弱股票市场的波动性具有显著的影响,且随着“投机性”的增加作用愈加明显[7]。

第三种观点是投资者情绪对股市波动无显著的影响。

与以上两种观点不同,也有很多学者研究表明投资者情绪与股票市场的波动并不存在明显的影响。Taylor研究投资者情绪和市场的波动性之间的关系,发现市场中的投资者情绪是由市场的收益和市场波动性引起的,而投资者情绪并不对后者产生显著的影响[8]。部分国内学者也得出相似的结论,胡昌生、池阳春通过实证分析研究了投资者情绪对不同估值的股票市场时期的波动性,发现不同估值的市场阶段影响存在着差异,市场处于高估阶段时投资者的理性情绪和市场处于低估阶段时投资者的非理性情绪对股票市场的波动性影响都不显著[9]。

2.融资融券对股票市场波动性的影响

自融资融券交易制度推出后,对其研究一直作为学术界的焦点,得到了学者的广泛关注。关于该制度的实施对股票市场的影响究竟如何?至今学术界没有得到一致的结论。我国引入融资融券制度,希望能够完善我国证券市场的双向交易机制,从而减弱证券市场的波动性,实现稳定市场的作用。但是由于融资融券自身所具有的“强杠杆”效应,可能会导致投资者过度的投机行为,进行杠杆交易,一旦市场朝着预期相反的方向运行,投资者面临的风险是巨大的。国内外学者关于融资融券交易制度对股市波动影响的结论并不统一,主要分为三个方面。

第一种观点是融资融券交易平抑了股市波动,有利于股市的稳定。

Sharif等以我国证券市场中个股为研究对象,研究发现被选为融资融券标的股的股票波动率显著地下降了,说明融资融券交易能够显著降低被选为融资融券标的股股票的波动[10]。陈海强、范云菲借鉴其他学者的研究方法——面板数据政策效应评估方法研究了融资融券交易制度对我国股市波动率的影响,发现融资交易和融券交易有非对称性的影响,两者的净效应表现是减弱的作用[11]。

第二种观点是融资融券交易加剧的股票市场的波动,不利于股市的稳定。

Bernardo、Welch研究发现在股票受到负面消息影响导致股票价格下跌,当股票市场允许进行融券卖空交易时,此时负面消息会引发市场中投资者的恐慌情绪,而使得股票持有者大量抛售持有的股票;而当股票市场禁止进行融券卖空交易时,市场中将面临较小的抛售压力而减弱这种压力,有利于减小股票市场的波动性和增强市场的稳定性。从以上的结果来看,融券卖空交易机制加剧了股票价格的波动性[12]。巴曙松也说明了融资融券交易对股票市场波动性的影响,他认为短期内融资融券的实施可能会使得股票市场波动性显著的加大,但是长期来看融资融券交易对整个证券市场的作用是积极的[13]。Boehmer、Jones、Zhang对2008年金融危机期间实施的约束卖空交易的效果进行了研究,结果表明实施卖空限制不仅不能降低股票市场的剧烈波动,而且降低了股票市场的有效性[14]。

第三种观点是融资融券交易对股市波动无显著影响。

与以上两种研究结论不相同的是,部分国内外的学者的研究对以上两种研究结论均持否定的态度,他们认为融资融券交易的引入对股票市场的波动并没有显著的影响,即他们认为融资融券交易与股票市场波动无关。Saffi、Sigurdsson研究了2005年至2008年间来自全球26个国家证券市场上的12 600只股票价格和波动受到卖空限制的影响,研究发现卖空限制与股票价格波动甚至极端负值出现是没有联系的,表明融资买空交易对股票市场的波动性并没有显著的影响[15]。郑晓亚基于融资融券交易制度引入前后对我国市场收益以及波动之间的影响,运用GRACH和EGARCH模型进行了实证分析,发现融资融券交易制度的引入并不能显著影响我国股票市场的长期波动性[16]。

综上所述,国内外学者关于融资融券交易、投资者情绪对股票市场波动之间的关系,并未得出统一的结论。

三、投资者情绪指标

本文采用两种不同的分析方法构建投资者情绪指标。为了检验偏最小二乘法和主成分分析法构建投资者情绪指标实际效果的差异,采用相同的代理变量数据。由于不同代理变量的原始数据之间的数量级存在明显的差异,本文对各代理变量进行了标准化处理。

主成分分析法的主要目的是对代理变量降维,从较多的变量降为相对较少的几个主要成分,减少变量的个数并且尽量避免遗漏较多的有效信息。

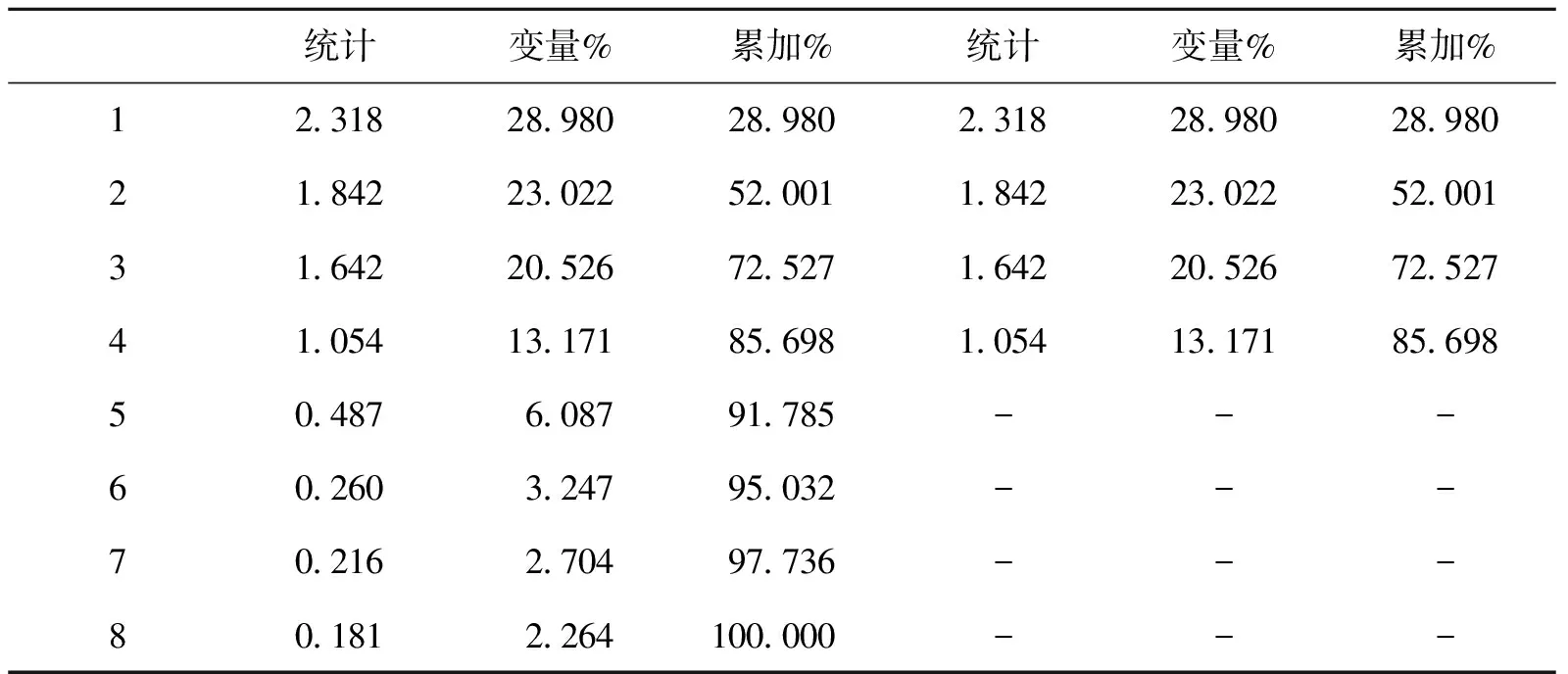

从表1的分析结果来看,第1至第4主成份累计的方差贡献率为85.698%,根据主成分分析法累计贡献率大于85%的基本原则,本文选取前四个初始特征值。通过矩阵的计算得出综合评价函数,投资者情绪指标记为spca。

在以往的文献中,构建投资者情绪指标主要采用主成分分析法,鲜有使用偏最小二乘法。偏最小二乘法最早是由 Wold提出的,Kelly与Pruitt各自将改进后的偏最小二乘法应用于提取信息。

经过偏最小二乘法整理得到T*1阶投资者情绪指数向量sentt:

sentt=XJNX'JTSer(Ser'JTXJNX'JTSer)'Ser'JTSer.其中,X即xt=(x1,t,…,XN,t)T,表示在时间(T,t=1,…,T)上各投资者情绪代理变量及

表1 主成分分析法累积方差贡献率

四、实证分析

1.宏观经济变量的选择

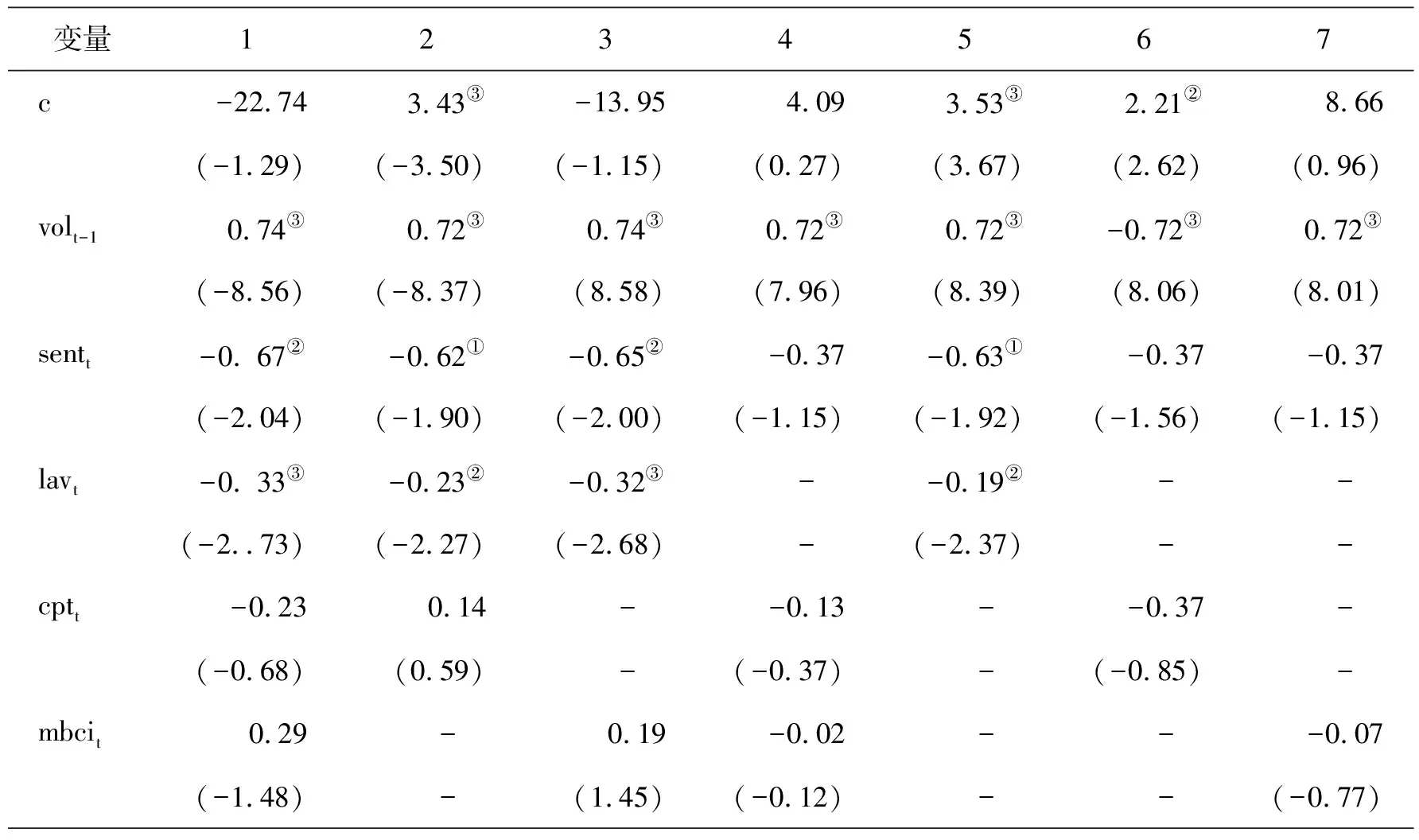

本文参考巴曙松和朱虹[17]、易志高和茅宁[18]的研究中宏观经济代理变量的选择,以规模以上工业生产增加值同比增速(iav)、消费者价格指数(cpi)、工业品出厂价格指数(ppi)和宏观经济景气指数(mbci)为宏观经济变动控制变量的代理变量。考虑到多重共线性的问题,本文首先对宏观经济控制变量的代理变量进行初步的回归分析,将其余影响不显著的代理变量剔除。选取宏观经济控制变量的回归方程如下:volt=c+volt-1+sentt+iavt+cpit+mbcit+εt.其中,sentt为偏最小二乘构造的投资者情绪;volt为沪深300指数的波动率,用其代表股票市场的整体波动率;volt-1为沪深300指数滞后一期的波动率。

在表2的检验结果中,模型1将三个宏观经济代理变量同时纳入模型,只有规模以上工业增加值同比增速(iav)在1%的显著水平下显著。

2.平稳性检验

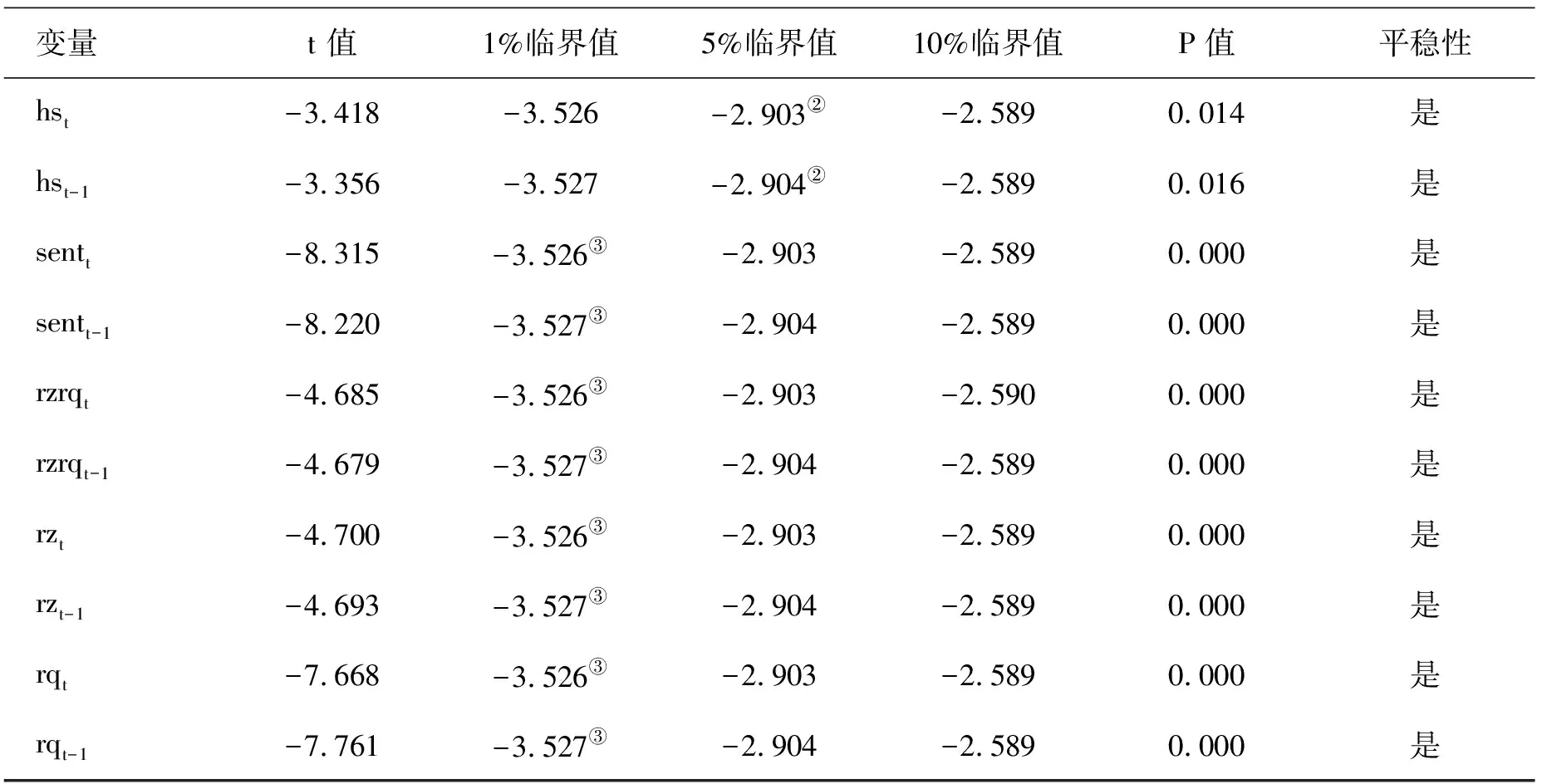

为了避免出现回归方程伪回归等问题,通常要保证时间序列的平稳性,为此首先对各变量进行单位根平稳性检验。总体上来说,本文中使用的各变量均满足时间序列回归平稳性的前提,单位根检验的结果如表3所示。

3.融资融券与投资者情绪

通常来说,金融经济学上的时间序列数据存在明显的趋势性效应和集聚性效应,即变量的滞后期数据显著影响当期值的效应,因此本文考虑将解释变量的滞后一期的时间序列数据加入到检验模型中。这样处理的另一个重要的目的是,消除模型带来的有关内生性问题。那么,究竟融资融券与投资者情绪之间到底存在何种关系?为了直观理解,本文首先对样本区间内融资融券和投资者情绪变量进行初步的回归模型分析,模型如下:

sentt=c1+c2sentt-1+c3rzrqt+εt,

(1)

rzrqt=c1+c2rzrqt-1+c3sentt+εt.

(2)

如果在模型(1)中,融资融券变量的系数是显著的,说明融资融券交易显著影响投资者情绪。同理,如果在模型(2)中,投资者情绪变量的系数值在检验时是明显显著的,说明投资者情绪变化显著影响融资融券的变动。为了进一步验证偏最小二乘法和主成分分析法对投资者情绪变量的拟合程度,我们将以上模型(1)和模型(2)中的投资者情绪变量sentt(偏最小二乘法构造的投资者情绪指标)使用spcat(主成分分析法构造的投资者情绪指标)进行替换,记为模型(3)和模型(4),结果参见表4。

由于篇幅的限制,模型(2)和模型(4)的结果,此处不再展示。

以上结果表明,两个变量之间存在着相互影响的关系。

表2 宏观经济变量的选择

注:括号内的数值代表的是t统计量,①②③分别代表的显著水平是10%、5%和1%,下同。

表3 平稳性检验

表4 融资融券交易对投资者情绪的影响

4.格兰杰因果关系

根据AIC准则、SC准则和LR准则对模型的最优的滞后阶数进行判定,经过模型的判定,最优的滞后阶数为1(参见表5)。在判定最优滞后阶数的基础上进行Johansen Cointegration Test协整检验,检验的结果如表6所示。

表5 AIC准则、SC准则和LR准则检验结果

表6 Johansen Cointegration Test协整检验

注:*表示在0.05水平上拒绝假设。

由以上检验结果可以看出,在5%的统计显著水平下存在4个协整关系,因此各变量之间被证明存在长期的协整关系。

为了进一步明确融资融券交易、融资交易、融券交易与投资者情绪指标之间的因果关系,下文对其进行格兰杰因果关系检验。格兰杰因果关系检验的结果如表7所示。

由表7可以看出,融资融券交易、融资交易和融券交易是投资者情绪指标变量的格兰杰原因,投资者情绪指标变量也是融资融券交易、融资交易和融券交易的格兰杰原因。与前文的检验结果相同,融资融券交易和投资者情绪指标变量之间存在着相互影响的关系。

5.对股市波动的影响

上文已经证实融资融券交易与投资者情绪指标的影响关系,下文分别选取偏最小二乘法和主成分分析法构造的投资者情绪指标sent和spca对股市的波动进行实证分析(见表8和表9)。

表7 Granger因果检验

我们首先研究投资者情绪变量和融资融券交易分别对股市波动的影响,然后在投资者情绪变量对股市波动影响的模型中引入融资融券交易变量,观察两者之间相关系数的变化,如果对于对应的系数之间变化比较显著,则说明投资者情绪在融资融券交易推出后对股票市场的整体波动有显著的差异。

分析表8可以看到,基于偏最小二乘(PLS)法构造的投资者情绪指标与股市整体波动之间的回归模型中,在以上模型中因变量为市场整体波动率(沪深300指数波动率),自变量除了滞后一期的股市整体波动率仅引入投资者情绪变量指标。在模型1中,发现投资者情绪指标对股市整体波动率在10%的显著水平下具有显著的影响。投资者情绪指标变量对股市的整体波动率具有显著的负相关的影响关系,当投资者情绪指标变量每变动一个单位,股市的整体波动率降低0.627。该结果在10%的显著水平下有明显的影响,说明投资者情绪指标变量自身对股市的整体波动率具有一定的影响作用,这也与现实中我们的感观是一致的。

表8 投资者情绪、融资融券对股市波动的影响(sent)

在模型2、模型3和模型4中分别引入融资融券交易变量、融资交易变量和融券交易变量。对比模型1和模型2的回归结果,我们发现投资者情绪指标变量的系数从-0.627变为-0.858,系数绝对值的变化比例为36.84%,说明在引入融资融券指标后投资者情绪指标变量对股市整体的波动率有了更大的影响;而且投资者情绪指标变量的显著性由10%变化为1%,显著性明显提高。对比模型1和模型3的回归结果,发现投资者情绪指标变量的系数从-0.627变为-0.864,系数绝对值的变化比例为37.80%,说明在引入融资交易变量指标后投资者情绪指标变量对股市整体的波动率有了比融资融券交易变量整体具有更大的影响;而且投资者情绪指标变量的显著性由10%变化为1%,显著性明显更大的提高。对比模型1和模型4的回归结果,发现投资者情绪指标变量的系数从-0.627变为-0.614,系数绝对值的变化比例较小,说明在引入融券交易变量指标后投资者情绪指标变量对股市整体的波动率并没有显著的影响;而且投资者情绪指标变量的显著性依然是10%,并没有改变。

再观察模型2、模型3和模型4中融资融券交易、融资交易和融券交易(rzrq/rz/rq)三个变量的系数,发现融资融券交易和融资交易变量与股市的整体波动率在1%的水平下是显著负相关的。融券交易变量对股市的整体波动率的影响是负相关,在10%的水平下依然不显著,而且系数的绝对值也相较于融资融券交易和融资交易变量大幅度降低。

表9 投资者情绪、融资融券对股市波动的影响(spca)

在模型5、模型6和模型7中剔除掉投资者情绪指标变量,分别引入融资融券交易、融资交易和融券交易(rzrq/rz/rq)三个变量。对比模型2和模型5的回归结果,发现在没有投资者情绪指标变量的模型5中,融资融券变量与股市的整体波动率在5%的水平下是显著负相关的,系数的从-0.801变化为-0.605,绝对值降低的比例为33.28%,在另一个角度说明投资者情绪指标变量对融资融券交易变量有显著的影响,且两者共同作用于股市的整体波动率。对比模型3和模型6的回归结果,发现在没有投资者情绪指标变量的模型6中,融资交易变量与股市的整体波动率在5%的水平下是显著负相关的,系数的从-0.818变化为-0.614,绝对值降低的比例为33.22%,说明投资者情绪指标变量对融资交易变量有显著的影响,且两者共同作用于股市的整体波动率。对比模型4和模型7的回归结果,发现在没有投资者情绪指标变量的模型7中,融券交易变量与股市的整体波动率在10%的水平下依然是不显著负相关的。进一步说明融券交易变量在我国股票市场上并没有发挥应有的作用。

实证结果显示,由主成分分析法构造的投资者情绪指标变量对股市波动并没有显著的影响,融资融券交易对股市波动的影响也变弱。由于篇幅限制,此处不再赘述。

本文对两种不同方法构建的投资者情绪指标变量对股市整体波动的影响进行了比较。研究发现,主成分分析法构造的投资者情绪指标变量明显差于偏最小二乘法构造的投资者情绪指标变量对股市波动的影响。实证结果表明基于偏最小二乘法构建的投资者情绪指标更具有代表性。

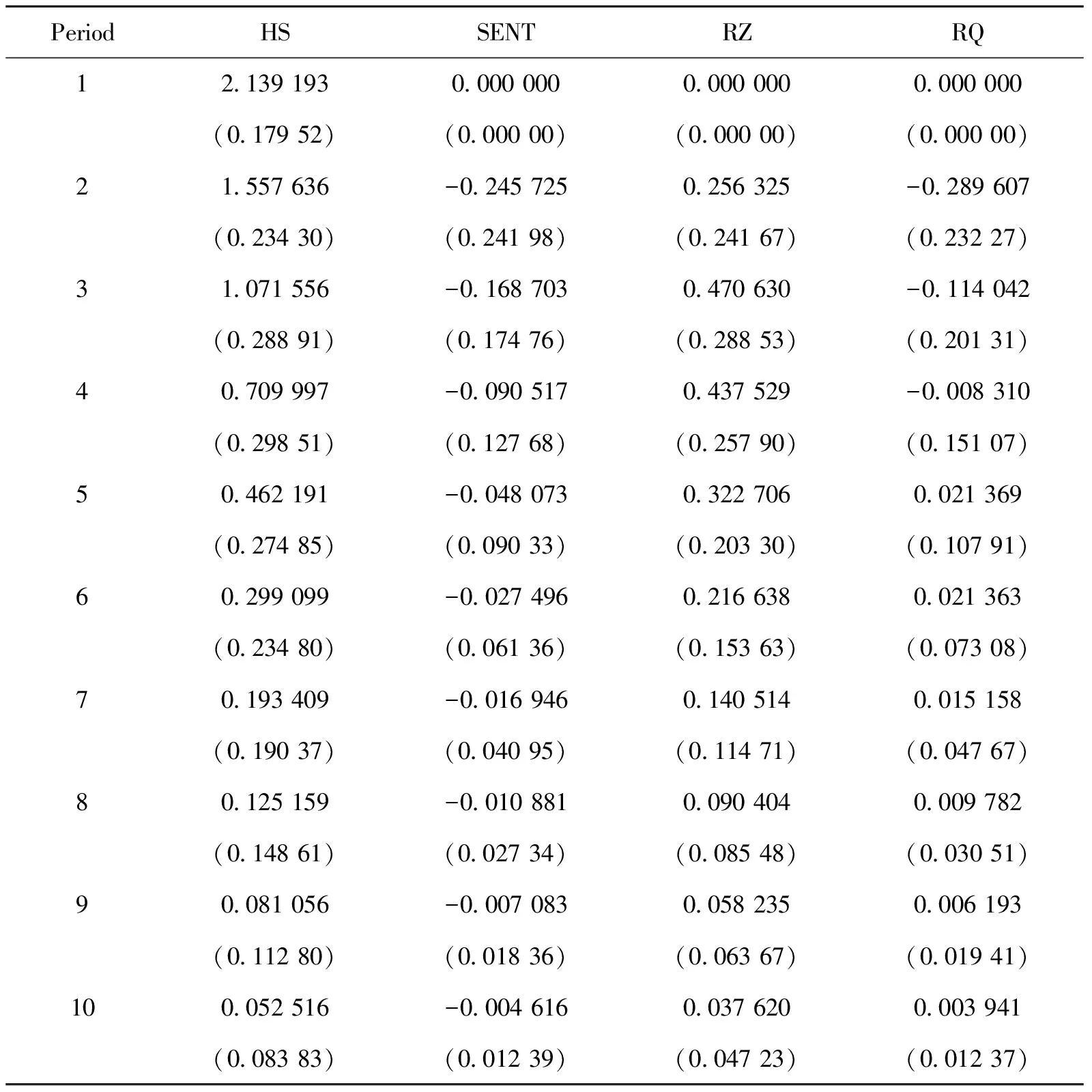

6.脉冲响应分析

由脉冲响应分析结果(见表10)可知,市场整体波动受到来自自身的冲击后,当期即做出较大的正向调整,随后开始逐渐收敛,并逐步回到其初始状态。从长期来看,市场整体波动受到来自自身的冲击后并没有表现出一定的惯性,而是逐步回到初始稳定状态。

股市的整体市场波动受到来自投资者情绪指标变量的冲击后,当期并没有做出调整,而是在第二期做出负向的调整,随后便逐渐向初始状态收敛,调整幅度逐渐减弱,第6期后处于稳定,基本上回到初始状态。从长期来看,投资者情绪指标变量对股票市场波动具有负向影响。

融资交易对股市波动具有正向冲击,在第3期处于达到最大值,随后逐渐逐渐向初始状态收敛,但是融资交易冲击影响的期数明显长于投资者情绪和融券交易。股市波动受融券交易的脉冲冲击后,做出负向调整,在第2期达到最大值,很快就回到了初始状态,说明融券交易对股市波动的影响相对较弱,与前文结论相同。

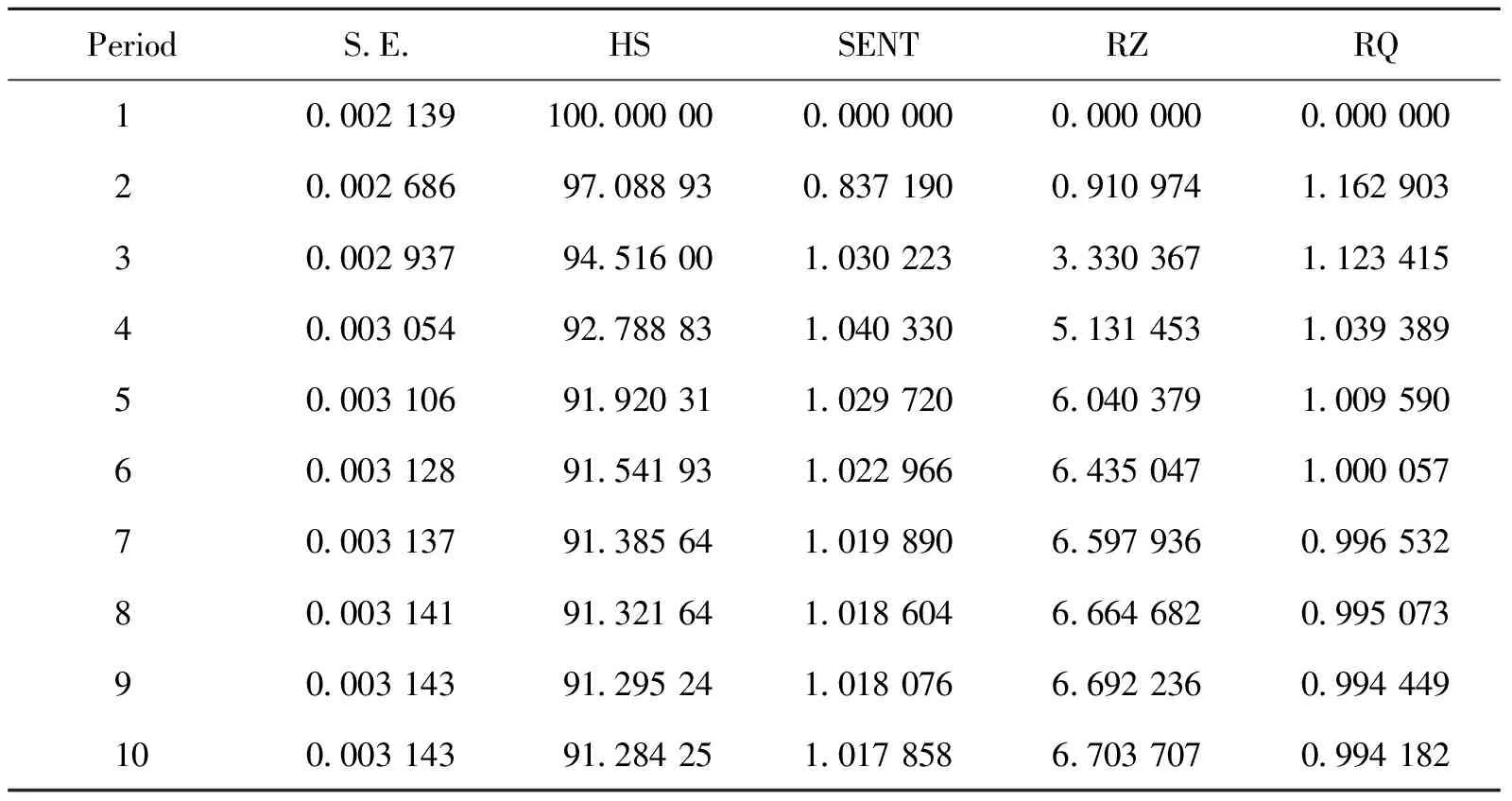

7.方差分解

VAR模型中方差分解的中心思想是分析和明确系统内生变量的结构冲击的影响水平,或者贡献程度。即对于同一个被解释变量,不同解释变量对被解释变量变化的解释程度,在实际研究中可以更好的说明解释变量的重要程度。

从表10可以看出,对于市场整体波动率hs,绝大部分的方差被其自身解释掉了,随着期数的增加,这种解释力度呈现出逐渐减弱的趋势。融资交易变量对整体市场波动的影响相对较小,而投资者情绪指标变量和融券交易变量对整体市场波动率的影响十分微弱。

可以看出,影响整体市场波动的最重要的因素是其自身,滞后10期的方差解释率达到91.28%。融资交易变量对整体市场波动的解释程度相对较低,但随着期数的增加,这种解释的能力也有小幅度地加强,在第10期时达到6.70%,对其解释能力依然较差。投资者情绪指标变量、融券交易变量对整体市场波动率变量的解释程度更弱,在第10期时两者对整体市场波动率变量的解释程度分别达到1.02%和0.99%。原因可能为我国引入融资融券交易的时间较短,且融资融券的规模相差也十分悬殊。这说明融券交易变量对整体市场波动率确实存在影响,但影响的程度较弱。

五、结论

我国证券市场发展时间较短,相关法律法规和监管机制等仍然不成熟,目前我国证券市场上投资者仍以中小散户为主,诸多因素导致我国证券市场不理性的情况频繁发生。

表10 脉冲响应分析结果

表11 方差分解结果分析

本文对比了偏最小二乘法和主成分分析法两种方法构建的投资者情绪与融资融券交易对股票市场的波动性的解释能力。实证分析得出的结论是:(1)投资者情绪和融资融券交易之间具有相互影响的关系。(2)投资者情绪对股票市场的波动具有显著的负相关影响,即投资者情绪对股票市场的波动具有显著的抑制作用。(3)融资融券交易对股票市场的波动具有显著的负相关影响,即投融资融券交易对股票市场的波动具有显著的抑制作用,但融券交易对股票市场的波动的抑制作用是并不显著的负相关关系。(4)基于偏最小二乘法构造的投资者情绪指标对股市波动的影响显著优于主成分分析法。

为了进一步稳定我国股票市场,减缓股市的波动,促进融资融券交易健康发展,针对前文的研究,本文提出以下几点建议:第一,监管层应积极引导投资者树立价值投资的理念,扭转融资融券长期存在的“强杠杆,弱风险对冲”的局面,使融资融券交易真正发挥规避风险和增强股票市场流动性的作用;第二,进一步提升融资融券交易标的比例,降低投资者参与融资融券交易的门槛,增加投资者融资融券交易的参与度,有效释放非理性的投资者情绪,达到平稳股市的作用;第三,加强上市公司信息披露的监管,严查违规行为,增强证券市场的透明度,创新证券交易制度和工具,使投资者情绪快速有效地释放,促进股市平稳、健康、有序地发展。

[ 参 考 文 献 ]

[1]Verma R P.Noise Trading and Stock Market Volatility[J]. Journal of Multinational Financial Management,2007,17: 231-243.

[2]Jianfeng Yu,Yu Yuan. Investor Sentiment and the Mean-Variance Relation[J].Journal of Financial Economics,2011,100(1):367-381.

[3]张宗新,王海亮.资者情绪、主观信念调整与市场波动[J].金融研究,2013,(4):142-155.

[4]安江丽,张立超. 资者情绪与股票收益:基于个人和机构投资者情绪的对比研究[J].金融发展研究,2016,(8):19-24.

[5]Berstein Malcolm,Jeffrey Wurgler. Investor Sentiment and the Cross-Section of Stock Market[J]. Merrill Lynch Quantitative Viewpoint,1994,(20):1-4.

[6]Sayim M,Rahman H. The Relationship between Individual Investor Sentiment,Stock Return and Volatility[J]. International Journal of Emerging Market,2015,10(3):504-520.

[7]晏艳阳,蒋恒波,杨光.我国投资者情绪与股票收益实证研究[J].财经理论与实践,2010,31(4):27-31.

[8]Y H Wang,A Keswani,S J Taylor. The Relationship between Sentiment,Returns and Volatility[J]. International Journal of Forcasting,2006,(1):109-123.

[9]胡昌生,池阳春. 投资者情绪、资产估值与股票市场波动[J].金融研究,2013,(10):181-193.

[10]Sharif S,Anderson H D,Marchall B R. Against the Tide:Tlic Commencement of Short Selling and Margin Trading in Mainland China[J]. Accounting and Finance,2014,54:1319-1355.

[11]陈海强,范云菲.融资融券交易制度对中国股市波动率的影响:基于面板数据政策评估方法的分析[J].金融研究,2015,(6):159-172.

[12]Bernardo A E,Welch I.Liquidity and Financial Market Runs[J]. The Quarterly Journal of Economics,2004,119(1):135-158.

[13]巴曙松.融资融券:激活市场的创新举措[J].金融博览,2006,(9):16-17.

[14]Boehmer E,Jones C M,Zhang X. Shackling Short Sellers:The 2008 Shorting Ban[J]. Review of Financial Studies,2013,26(6):1363-1400.

[15]Saffi. Price Efficiency and Short Selling[J]. The Society for Financial Studies, 2010,(12): 13-46.

[16]郑晓亚,闫慧,刘飞.融资融券业务与我国股票市场长期波动性[J].经济与管理评论,2015,(2):87-93.

[17]巴曙松,朱虹.融资融券、投资者情绪与市场波动[J].国际金融研究,2016,352(8):82-96.

[18]易志高,茅宁.国股市投资者情绪测量研究:CICSI 的构建[J].金融研究,2009,(11):174-184.

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32