“结构性去杠杆”的政策背景与实施方向

2018-06-12 06:07周景彤李佩珈李赫

中国国情国力 2018年6期

◎周景彤 李佩珈 李赫

“去杠杆”是我国正在推动的五大供给侧结构性改革任务之一。今年4月中央财经委员会第一次议(简称会议)提出,要以结构性去杠杆为基本思路,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。这是继2015年中央经济工作会议提出“三去一降一补”政策之后的又一重大理论创新和实践创新,其首次明确了我国去杠杆的目标、路径与原则,对于有效化解债务风险、打破预算软约束与提高金融资源配置效率具有重要意义。

政策提出的背景

1.解决杠杆的不平衡性

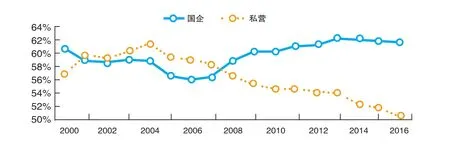

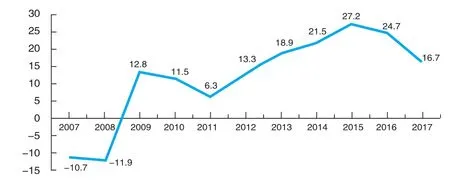

近两年,伴随着供给侧结构化改革推进,我国宏观杠杆率增长速度明显放缓①(见图1),但杠杆的不平衡性依旧突出。具体表现为不同部门去杠杆进度不一,私有企业和金融部门杠杆水平下降较快,居民部门杠杆仍在快速增长。2017年9月末,我国企业部门杠杆率为162.5%,相比2016年末的166.4%下降了3.9个百分点。其中,私营企业去杠杆化进程较快,2017年,私营工业企业的整体平均负债率从2004年的61.24%降至约50.1%。国有企业资产负债率也有所下降,从2013年最高的62.3%下降至2016年的61.6%(见图2)。金融部门杠杆也从2015年的27.2%下降至2017年的16.2%(见图3)。家庭和政府杠杆率持续上升,分别由2016年末的41.7%和43.4%上升到2017年9月的48.0%和46.3%。

2.有序降低国有企业和地方政府的杠杆水平

非金融企业尤其是国有企业杠杆绝对水平高。2017年,我国非金融企业部门杠杆率为162.5%,不但显著高于新兴市场104.3%的平均水平,也显著高于发达经济体91.7%的平均水平,在全球主要经济体中仅低于卢森堡(351.4%)、中国香港(228.7%)和爱尔兰(211.4%)等离岸金融中心国家和地区(见表)。与此同时,地方政府隐性债务仍在快速增长。2015年发布的《国务院关于促进融资担保行业加快发展的意见》指出,银行通过购买地方政府债券的方式为地方政府融资,银行不再向平台类公司发放平台类贷款,地方政府债务风险在下降。但地方政府隐性债务风险依然存在。如银行借助理财业务变相通过非标资产向平台公司提供贷款,在PPP项目融资中,变相向地方政府提供债务融资,地方政府再以此债务资金参与PPP项目;在产业基金的融资方式中,也存在“明股实债”的方式等。截至2017年末,参照财政部数据,地方政府债务余额达到16.47万亿元,相比2012年的9.63万亿元增加了6.84万亿元,五年间地方债务年均增长14.2%,高于同期年均7.25%的经济增长率(GDP增速)。

图1 宏观实体杠杆率的变化

图2 国企和私企的杠杆率变化

图3 金融部门杠杆率的变化

表 各国非金融企业部门债务占GDP比重及其变化

3.有效防范风险,为经济稳定发展创造条件

总的来看,近两年我国宏观杠杆率涨幅收窄,债务风险有所缓解,但非金融企业债务水平高企、国有企业负债较重、地方隐性债务增加较快仍是我国金融发展面临的主要问题。因此,要以“结构性去杠杆”为未来我国打赢防范金融风险攻坚战的主要抓手,为经济稳定发展创造条件。

政策的主要意义及影响

1.意义

(1)有利于从源头上防范和化解债务风险。近年来,我国出现的各类金融市场乱象与各类经济主体,尤其是国有企业和地方政府盲目加杠杆有关。宏观杠杆率快速攀升造成全社会信用活动非理性繁荣、流动性总量过剩,“股市-债市-楼市”资产价格泡沫此起彼伏,互联网金融等类金融机构野蛮式生长,大量资金以各种形式不断突破监管要求,大规模流入受限制的行业和领域,这不仅拉长了融资链条、增加了融资环节,还滋生了大量金融套利,降低了资本产出效率,推高了我国整体债务水平。会议提出的“努力实现宏观杠杆率稳定和逐步下降”,抓住了我国金融风险产生的根源,有利于降低对资金的需求,避免债务风险再次积聚。

(2)有利于提高金融资源的配置效率。我国国有企业杠杆快速攀升的原因较为复杂,这既与我国直接融资市场不发达、部分国有企业承担稳增长及保就业等公共职能,难以市场化运营有关,还与国有企业存在预算软约束等有关。部分国有“僵尸企业”在政府隐性担保之下,低水平重复投资,不仅占用大量信贷资源,挤占了中小企业融资空间,还带来产能过剩等问题。会议提出,要把国有企业降杠杆作为重中之重,这有利于精准降杠杆,盘活“僵尸企业”占用的金融资源,引导资金向高效率部门转移。

(3)有助于实现经济增长和维护金融稳定动态平衡。经验教训表明,去杠杆过激也易导致隐性风险显性化,引发金融动荡。2008年的全球金融危机主要与美国居民部门和金融部门的快速去杠杆有关。因此,如何主动掌控去杠杆的进程和节奏对于平稳有序化解金融风险至关重要。会议提出,要统筹协调,形成工作合力,把握好出台政策的节奏和力度,这有利于形成政策合力,避免由于处置风险而引发新的金融风险,既维护金融稳定又能实现经济平稳增长。会议还提出,要发挥好金融稳定发展委员会的作用,强化地方政府属地风险处置责任,这有利于提高防范化解金融风险的组织保障能力。

2.影响

(1)对国企来说,将加快新一轮混改步伐。混改有利于优化国企的股权结构,带来股本资金,减少对信贷的需求,从而达到降低国企杠杆率的目的。2017年8月,联通混改大幕拉开,引入了750亿元的资金,实现了财务实力和投资运营能力显著提升。这个案例对国企有很好的借鉴作用。

(2)对地方政府来说,将强化地方问责机制。地方政府债务高企,很大原因是为了追求高速度的经济发展,以致不停地借款上大型基建类项目。会议提出要强化“终身问责”“倒查责任”来限制地方政府乱借款现象,这有利于经济健康稳定发展。

(3)对居民和金融企业来说,影响较为中性。由于近些年居民部门杠杆率增长较快,所以风险还是存在的。对于金融企业而言,为了从源头上切断资金流入高杠杆率行业,防控金融风险,金融严监管预计还要进行。限制居民房地产贷款、治理“非标业务”等一系列金融政策有利于稳定居民和金融企业杠杆,降低金融风险。

(4)对中小企业是利好,将在一定程度上改变其融资难融资贵的状况。在结构性去杠杆的政策下,地方政府和国企的信贷资源被释放出来,中小企业得到借款的概率会提高,这有利于民营经济健康发展。

政策方向

1.在发展过程中解决债务问题

经济保持持续稳定和更高质量的增长,有利于通过时间换空间的方式,为企业提高生产效率腾挪空间。要实现减债务和GDP增长,推动经济高质量发展,一方面,货币政策要保持稳健中性,避免企业再度盲目加杠杆;另一方面,要走出“投资驱动-债务攀升”的发展老路,引导信贷资源投向国家重点支持项目、战略新兴产业、三农和小微等普惠金融领域,不断提高资本转化的效率。

2.保持金融监管高压态势

持续整治影子银行,积极推动银行资产“回表”。从源头上切断资金流入高杠杆率行业,除了金融同业部分,还应关注金融机构资产端所对应的非金融部门负债端。按照“穿透原则”加强资金流向审查,规范地方政府融资,禁止“明股实债”的债务方式出资。在保持金融监管高压态势的同时,把握好政策出台的力度和时机,避免与稳健中性的货币政策相冲突。

3.把企业杠杆率控制在适度范围

调整企业资产负债表,使企业恢复到健康的资产负债率水平,通过市场化方式补充企业资本金。优化企业资本负债结构,降低企业债务负担。鼓励各类资产管理公司参与债转股,通过市场化、法制化的方式完成债转股。进一步完善多层次资本市场体系,加快资本市场对外开放力度,为企业提供更多的股权融资渠道和资金来源。

4.实现金融风险全覆盖

建立统一的金融信息共享平台,为掌握资金流向,实现从机构监管向功能监管奠定基础。国务院办公厅在今年4月9日已全面部署金融业综合统计工作,这是对全国金融企业的一次大摸底,有利于强化地方政府对风险处置的权与责、能与责的匹配。落实各地金融办对类金融机构的监管职能,负责对各类风险进行有效监测,并及时将监测到的信息反馈给“一行两会”,实现信息共享和跨部门监管联动。

■注释

①根据BIS数据,2017年三季度末,我国宏观杠杆率为256.8%,相比2016年仅增加了1.5个百分点。

猜你喜欢

银行家(2021年8期)2021-09-06

人大建设(2020年3期)2020-07-27

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

都市生活(2019年2期)2019-07-01

分忧(2017年6期)2017-06-07

中学生数理化·教与学(2016年10期)2016-11-04

商界评论(2016年6期)2016-07-01

中学科技(2014年8期)2014-09-27