长江经济带工业竞争力评价及影响因素研究

2018-06-11 03:39:14吴传清吴重仪

长江大学学报(社会科学版) 2018年3期

吴传清 吴重仪

(1.武汉大学 经济与管理学院,湖北 武汉 430072;2. 武汉大学 区域经济研究中心,湖北 武汉 430072;3.长江大学 长江经济带发展研究院,湖北 荆州 434023)

长江经济带在我国地区发展总体格局中具有重要战略地位。创新驱动产业转型升级、建设具有全球影响力的内河经济带,是长江经济带发展的重要战略任务。工业是长江经济带发展的核心,工业竞争力水平是长江经济带综合竞争力的重要支撑。2016年国家颁布实施的《长江经济带发展规划纲要》和《工业绿色发展规划(2016~2026年)》明确地将提升工业竞争力列为长江经济带工业发展的新目标。如何科学测度长江经济带工业竞争力?长江经济带工业竞争力的影响因素有哪些?产业协同、空间协同对长江经济带工业竞争力有多大影响?探讨这些问题对促进长江经济带工业转型升级,提升工业竞争力具有重要的指导意义。

学术界关于工业竞争力水平的评价方法大体上可分为单指标评价法、双指标评价两类。单指标评价法主要采用市场份额、区位熵和生产效率(主要采用全要素生产率)等指标衡量工业竞争力水平[1]~[3];多指标评价法侧重从成本竞争力、成长竞争力、市场竞争力、管理竞争力、投资竞争力、创新竞争力、地区基础环境等维度,采用层次分析法、主成分分析法等测度工业竞争力水平[4]。综观学术界关于长江经济带工业竞争力的研究成果,研究维度侧重长江经济带航空航天器及设备制造业、高技术制造业、纺织服装业、电子及通信设备制造业等细分行业竞争力评价,研究方法侧重多指标评价法[5]~[9]。

笔者侧重从市场份额、区位熵、生产效率等维度评估分析长江经济带工业整体竞争力水平及其时空演变特征,采用SAR模型实证检验长江经济带工业竞争力的影响因素。

一、长江经济带工业竞争力评价

(一)长江经济带工业竞争力评价指标

采用以下4项指标测度长江经济带工业竞争力。

1.市场份额

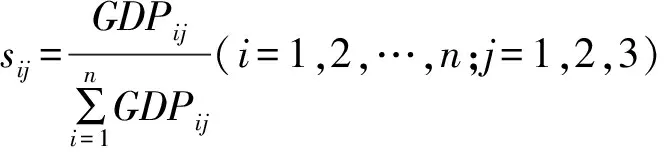

市场份额又称市场占有率,用于衡量地方产业在全国范围内的绝对竞争力。计算公式如下:

(1)

式(1)中,i表示地区;j表示第一、二、三产业,GDPij表示i地区第j产业年生产总值,Sij表示i地区j产业市场份额。

2.静态区位熵

用于衡量产业地方专业化程度。计算公式如下:

(2)

式(2)中,LQSij表示i地区j产业静态区位熵,其余符号与式(1)一致。

3.动态区位熵

用于衡量地方产业专业化变动程度。计算公式如下:

(3)

式(3)中,DQSij表示i地区j产业动态区位熵,其余符号与式(1)一致。

4.生产效率

随机前沿分析(SFA)和数据包络分析(DEA)是当前学术界分析产业生产效率的两种主流方法。由于SFA方法基于特定生产方程式,假设要求更为严格,因此,采用DEA方法测度工业生产效率。

研究时段为2008~2015年,研究范围为长江经济带沿线11省市,包括上游地区云贵川渝、中游地区鄂湘赣皖、下游地区江浙沪。数据来源于《中国统计年鉴》(2009~2016)、《中国第三产业统计年鉴》(2009~2016)和各省市统计年鉴(2009~2016)*港澳台、西藏自治区相关统计数据缺失值较多,且统计口径与其余省市存在差异,因此仅选取30个省市区区统计数据进行研究。。为便于纵向比较,以2005年为基期对地区生产总值(当年价)、各产业增加值(当年价)等数据进行调整。

(二)长江经济带工业竞争力分析

1.市场占有率

长江经济带是我国重要的工业走廊,在我国制造业、电力、燃气等行业中占据较大份额。2008~2015年长江经济带工业市场占有率(5.6%)高于全国平均水平(3.3%)69.70%。

2008~2015年长江经济带上中下游地区工业市场占有率差异显著。下游地区工业市场占有率均值(7.5%)高于长江经济带平均水平(5.6%)53.57%,中、上游地区工业市场占有率均值(4.9%、4.1%)则分别低于长江经济带平均水平14.29%和26.79%。同时,由于梯度产业转移持续推进,上游地区工业市场占有率总涨幅为5.41%,中游地区工业市场占有率总涨幅为21.95%,而下游地区工业市场占有率总降幅为29.59%。中游地区具备毗邻下游地区的区位优势,承接产业转移的强度远高于上游地区。

2008~2015年,依据工业市场占有率,可将长江经济带沿线11省市划分为四个梯队。第一梯队为浙江省,工业市场占有率均值为9.78%;第二梯队为江西省、安徽省、湖北省、湖南省和四川省,工业市场占有率均值分别为4.54%、3.52%、5.42%、5.21%和5.93%;第三梯队为江苏省、重庆市、贵州省和云南省,工业市场占有率均值分别为1.26%、2.88%、1.42%和2.27%;第四梯队为上海市,工业市场占有率均值为0.35%。11省市工业市场占有率全国排名基本保持稳定。2015年,浙江省、湖北省、四川省、湖南省和安徽省工业市场占有率居于全国前列,排名分别是3、5、6、8、9;江西省、重庆市、江苏省、云南省、贵州省工业市场占有率处于中游水平,排名分别是11、13、14、15、16;上海市工业市场占有率处于中下游水平,排名为21。

资料来源:根据历年《中国统计年鉴》、30个省市统计年鉴提供的相关统计数据测算结果整理。

2.地方专业化程度

2008~2015年长江经济带工业地方专业化程度高于全国平均水平约15.21%。全国30个省市区工业专业化程度年均增幅为13.23%,远高于长江经济带工业专业化程度的年均增幅(仅为3.11%);长江经济带工业动态区位熵低于全国平均水平13.45%。

2008~2015年长江经济带工业静态区位熵上中下游地区差异较小。上游地区工业专业化程度均值低于长江经济带平均水平3.63%,中、下游地区工业专业化程度均值则分别高于长江经济带平均水平0.6%、2.12%。长江经济带工业动态区位熵上、中、下游地区差异较大。长江上、中游地区工业发展增速放缓,动态区位熵年均降幅为3.21%和9.93%;下游地区工业发展增速逐步加快,动态区位熵年均增幅为12.76%。

表1 长江经济带工业市场占有率

注:均值采用加权平均法计算,以各省市农业增加值为权重。

2008~2015年长江经济带工业静态区位熵省际差异较小,变异系数为0.2008。相反,长江经济带沿线11省市工业动态区位熵省际差异显著,变异系数为1.8789。

整体上,2008~2015年长江经济带沿线11省市工业静态区位熵在全国处于中下游水平。可依据工业静态区位熵排名的时空演变趋势将长江经济带11省市分为三类:第一类为上海市、江苏省、贵州省和云南省,四省市工业静态区位熵均保持在中低水平,产业结构稳定;第二类为浙江省、重庆市,其工业静态区位熵持续下降,表明两省市产业结构发生较大变化;第三类为安徽省、江西省、湖北省、湖南省和四川省,五省份工业静态区位熵先增后减。

表2 长江经济带工业静态区位熵比较

注:均值采用加权平均法计算,以各省市农业增加值为权重。

资料来源:根据历年《中国统计年鉴》、30个省市统计年鉴提供的相关统计数据测算结果整理。

相比于工业静态区位熵,2008~2015年长江经济带沿线11省市工业动态区位熵排名表现为完全相反的特点(见图1)。

资料来源于根据历年《中国统计年鉴》、30个省市区统计年鉴提供的相关统计数据测算结果整理。图1 长江经济带11省市工业动态区位熵排名

3.生产效率

2008~2015年长江经济带工业生产效率显著高于全国平均水平,年均增速(3.28%)高于其他地区(2.50%)。

2008~2015年长江经济带上中下游地区工业生产效率差异较大。下游地区和上游地区工业生产效率均值分别低于长江经济带工业生产效率平均值12.50%和1.95%,中游地区工业生产效率均值则高于长江经济带工业生产效率平均值8.72%。

2008~2015年长江经济带工业生产效率省际差异不大,且差异保持相对稳定。工业生产效率变异系数为0.2500。

整体上,长江经济带工业生产效率较高,居于全国中游水平。其中,上海市、湖南省、四川省工业生产效率大幅提升,进入全国前列;江苏省、浙江省、湖北省、重庆市、贵州省、和云南省工业生产效率相对保持不变;安徽省、江西省工业生产效率下降较为明显。

表3 长江经济带工业生产效率比较

注:均值采用加权平均法计算,以各省市农业增加值为权重。资料来源于根据历年《中国统计年鉴》、30个省市统计年鉴提供的相关统计数据测算结果整理。

二、长江经济带工业竞争力水平的影响因素分析

在空间计量模型中,采用面板数据比单纯采用横截面数据或时间序列数据的前提假设更为复杂,但对现实的刻画能力也更强、更全面。同时,采用空间面板数据比采用横截面数据和时间序列数据的自由度更大,可有效地提高模型估计的有效性。

侧重分析空间协同、产业协同效应对长江经济带工业竞争力的影响。学术界主要基于投入产出表数据,运用投入产出分析法研究产业协同效应。投入产出分析法采用中间需求率、中间投入率、影响力系数、感应度系数和经济距离等指标分析产业协同效应,且将产业协同效应层层细化,可操作性强,但未将具体影响因素的计量分析纳入分析范畴。同时,投入产出表的时间不连续性难以满足动态分析需求。计量模型可以很好地解决上述问题,且能同时测度产业协同和空间协同效应。

(一)空间面板模型设定

SAR模型的基本形式为:

y=δWy+c+βx+μ+τ+ε

(4)

式(4)中,y表示被解释变量,Wy表示被解释变量的空间滞后项,W表示空间权重矩阵,c表示常识项,x表示解释变量矩阵,δ表示空间自回归系数,β表示系数向量,μ表示空间效应,τ表示时间效应,ε为误差项。

SEM模型的基本形式为:

y=c+βx+μ+τ+φφ=ρWφ+ε

(5)

式(5)中,Wφ表示残差项的空间滞后项,ρ表示相应的空间自回归系数,其余符号与式(4)含义相同。

SDM模型的基本形式为:

y=δWy+c+βx+θWx+μ+τ+ε

(6)

式(6)中,θ表示解释变量的空间自回归系数,其余符号含义与式(4)、(5)一致。

对各空间模型进行LM检验。工业竞争力空间自相关LM统计量为26.3699,通过1%显著性检验,而空间误差稳健LM统计量为0.4773,不显著,因而采用SAR模型进行计量。同时,基于直辖市、各省会城市之间地理距离的平方构建空间权重矩阵W。

(二)变量选取

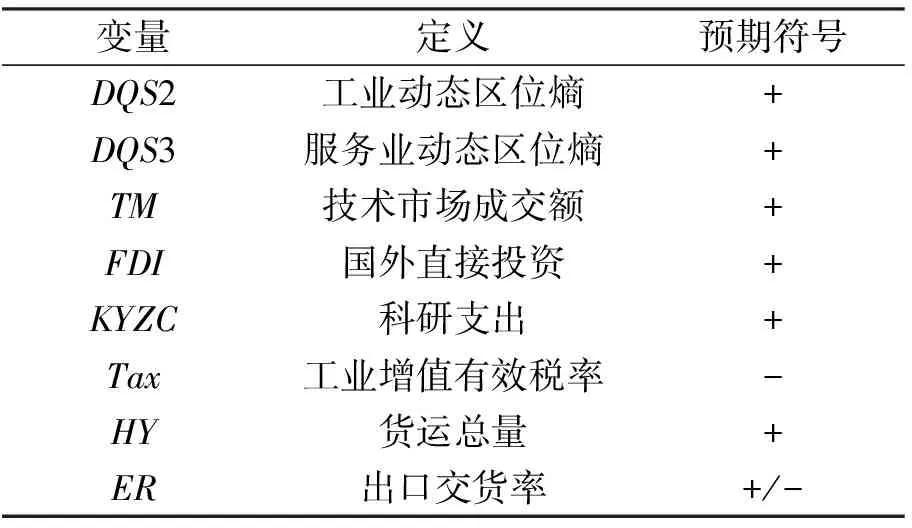

为进一步理解工业竞争力地区差异,引入一系列变量反映各地区的经济基础、FDI强度、科研投入、出口拉动、政策环境等影响因素,评估长江经济带沿线11省市工业发展的空间协同效应和产业协同效应。通过逐步回归,选取五类8个解释变量加入工业竞争力计量模型。

第一类为工业基础类变量,采用工业动态区位熵。工业动态区位熵测度特定地区工业专业化程度,预期符号为正。

第二类为服务业对工业的协同变量,采用服务业动态区位熵。理论上,服务业尤其是生产性服务业,对于工业生产具有明显的促进效应,预期符号为正。

第三类为技术类变量,包括技术市场成交额、FDI和政府科研支出。技术市场成交额用以测度市场性技术发展总量,FDI主要用于衡量引入性技术发展总量,政府科研支出主要用于度量计划性技术发展总量,三者的预期符号均为正。

第四类为政策类变量,采用工业增值有效税率。工业增值有效税率越低,表明该地区政府对工业生产的支持力度越大,预期符号为负。

第五类为控制类变量,包括货运总量和出口交货率。货运总量的预期符号为正。出口交货率反映特定地区工业生产的对外依赖度。若特定地区主要依赖资源投入,输出中低端产品,预期符号为负;若特定地区主要依赖技术更新,输出高端产品,预期符号为正。

为缓解模型内生性,提高模型解释力,将工业动态区位熵、服务业动态区位熵、技术市场成交额、FDI、政府科研支出和出口交货率6个变量滞后一期。

表1 解释变量描述与预期符号

注:+/-表示预期符号不定。

(三)实证结果及分析

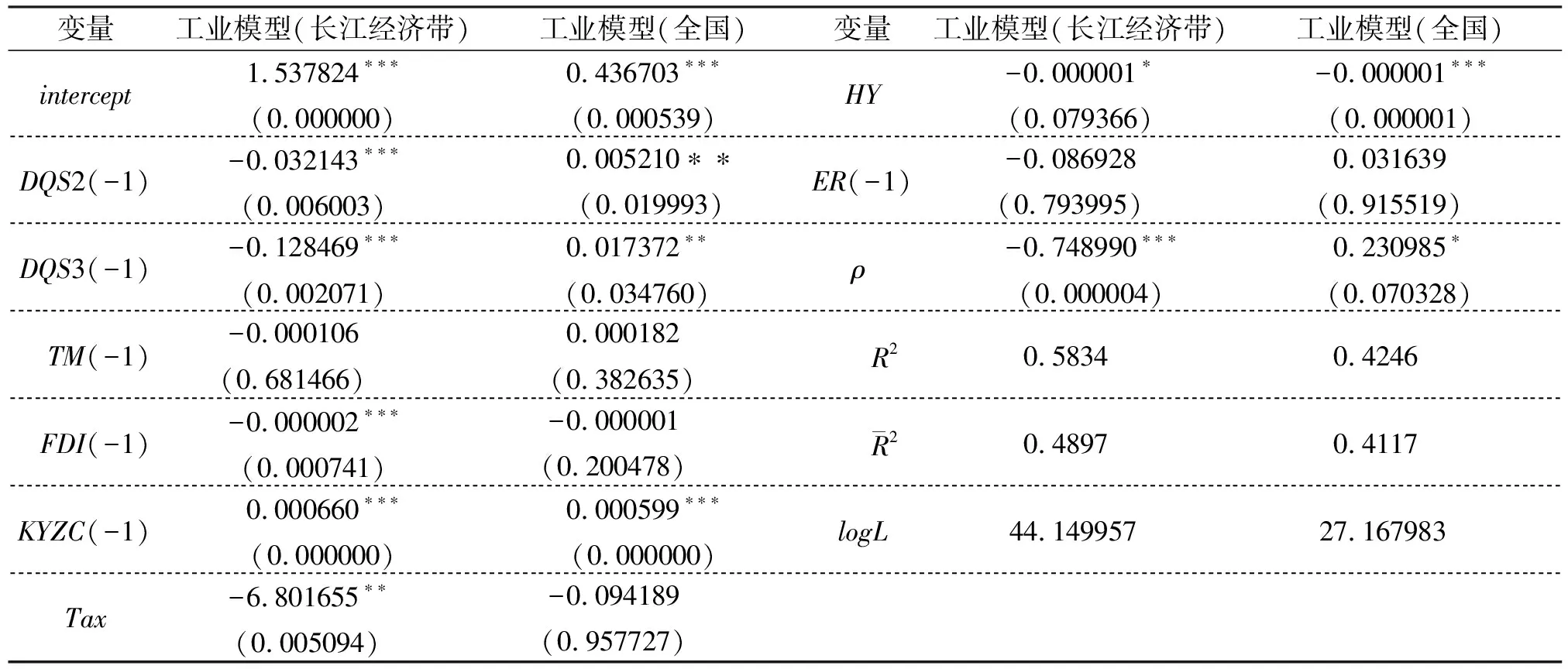

全国30个省市区工业竞争力空间自相关系数为0.230985(通过10%显著性检验),而长江经济带沿线11省市工业竞争力空间自相关系数为-0.748990(通过1%显著性检验)。长江经济带工业发展极化效应明显,依托长三角城市群、长江中游城市群、成渝城市群等增长极,上海、浙江、湖北、重庆等省市工业生产效率远高于其他省市。

长江经济带沿线11省市工业动态区位熵系数显著为负,为-0.032143;全国30省市工业动态区位熵系数显著为正,为0.005210。在全国范围内,工业地方专业化程度的提升,能有效促进企业规模化生产、技术更新,提升竞争力;长江经济带沿线11省市工业发展普遍处于转型升级阶段,生产效率波动性较大。在市场经济体制下,若前期工业地方专业化程度提高,表明旧有生产仍具有较大市场空间。基于短期逐利动机,企业倾向于保持传统方式,简单扩大生产,从而抑制研发和技术更新;反之,企业会加大技术研发投入,进而提高工业竞争力。

长江经济带服务业动态区位熵系数显著为负,为-0.128469;全国30省市服务业动态区位熵系数显著为正,为0.017372。在全国范围内,服务业尤其是生产性服务业处于初级发展阶段,对工业生产起到一定的促进作用;长江经济带沿线11省市服务业已普遍进入瓶颈期,各地方政府若重点发展服务业,将在一定程度上分流资本、劳动力和研发力量等,短期内抑制工业发展。

长江经济带沿线11省市技术市场成交额系数不显著,FDI系数为-0.000002(通过1%显著性检验),政府科研支出系数为0.000660(通过1%显著性检验);全国30省市技术市场成交额和FDI的系数均不显著,政府科研支出系数为0.000599(通过1%显著性检验)。相比于全国平均水平,FDI在长江经济带集聚,但FDI未能提升本土企业管理体制、相关技术等,反而抑制工业竞争力。这可能是因为国外企业进行跨国转移或投资的基本动机是逃避环境规制、采用廉价劳动力等,导致国外直接投资对象主要集中在低端行业,从而降低长江经济带工业整体竞争力。

长江经济带沿线11省市工业增值有效税率系数显著为负,为-6.801655;全国30省市工业增值有效税率系数不显著。长江经济带沿线11省市政策环境适合工业发展,为工业竞争力提升提供有利支撑。全国范围内,降低工业增值有效税率未能显著提升工业竞争力,这可能有两方面原因:一是各地“隐形税收”较多,单纯降低官方税率,引致企业“隐形税收”负担加重,总体“税负”并未减少;二是各地税率降低主要促进工业生产的简单扩张,未能促进工业竞争力提升。

就货运量而言,长江经济带和全国30省市的回归系数均为-0.000001,分别通过10%、1%显著性检验。在市场经济体制下,若货运量增加,表明旧有生产方式具备较大市场空间,企业会降低技术研发投入,依靠旧有生产方式进行简单扩大生产,导致工业竞争力降低;反之,企业会加大技术研发投入。在这个意义上,货运量和工业动态区位熵(特定发展阶段)实际上测度市场对企业研发的“倒逼”效应。

表2 工业竞争力计量模型实证结果

注:***表示通过1%显著性检验,**表示通过5%显著性检验,*表示通过10%显著性检验;括号内为系数P值;(-1)表示变量滞后一期。资料来源于根据SAR模型测算结果整理。

三、研究结论与政策启示

(一)研究结论

基于上述统计分析、计量分析结果,得出以下研究结论。

第一,长江经济带工业竞争力水平远高于全国平均水平,但地区差异显著。长江经济带沿线11省市工业市场占有率、地方专业化程度和生产效率基本居于全国前列,且下中上游地区工业竞争力依次降低;部分省市工业发展进入瓶颈期,动态区位熵得分较低,亟待转型升级以释放发展潜力。

第二,技术进步利于提升长江经济带工业竞争力水平。目前而言,长江经济带技术发展主要得益于政府投入,技术交易市场和FDI的促进效应并未显现。为进一步促进产业转型升级、打造世界级产业集群,长江经济带沿线11省市应着力于完善技术交易市场,合理承接国际间产业转移,促进FDI向高端产业集聚。

第三,长江经济带工业发展的空间协同和产业协同效应有待提高。长江经济带沿线11省市工业竞争力空间自相关系数显著为负,工业发展极化效应明显;服务业对工业协同变量的系数显著为负,农业对工业协同变量的系数不显著,仍需促进三次产业的融合发展、协调发展。

(二)政策启示

为进一步提高长江经济带工业竞争力水平,提出以下政策建议。

第一,促进工业创新发展。贯彻落实创新发展理念,高效配置创新要素需坚持产业链—创新链—人才链—资金链—政策链“五链统筹”,不断提高工业全要素生产率、农业全要素生产率、服务业全要素生产率。应调整财税政策,通过税收减免、抵扣等方式,进一步鼓励企业自主研发;加强知识版权保护,促进全社会自主研发;完善技术交易市场,促进技术成果市场化交易;建立完善创新孵化器、研发中心等机构,充分发挥人力资本价值。

第二,促进工业融合发展。一是积极促进生产性服务业与工业融合发展,推动工业向高端、智能、绿色、服务方向转型升级发展,不断培育长江经济带工业竞争新优势。二是积极促进先进工业与农业融合发展,推动农业向产品安全、产出高效、资源节约、环境友好方向发展,不断提高长江经济带农业质量效益和竞争力。三是优先发展生产性服务业,积极促进服务业开放发展、融合发展和集聚发展,不断提高长江经济带服务业竞争力。

第三,促进工业协调发展。长江经济带工业竞争力存在较为明显的地区差异,沿线11省市应依托城市群增长极,逐步建立地区产业发展协调机制;充分利用点轴发展系统,发挥增长极辐射带动作用,构建开放、统一、有序的区域大市场;建立健全地区协同发展的资金支持机制,推进长江经济带上中下游地区产业梯度转移与承接,鼓励探索“共建园区”发展飞地经济;长江经济带部分省市工业发展存在同

质化竞争现象,应加强顶层设计,尽量减少产业结构趋同性,结合地方特色,促进行业合理布局,打造世界级产业集群,提升工业竞争力;加强长江经济带企业合作、产业链合作、产业联盟合作,培育建设一批世界级产业集群。

参考文献:

[1]吴传清,董旭.环境约束下长江经济带全要素能源效率研究[J].中国软科学,2016(3).

[2]陈诗一.中国的绿色工业革命:基于环境全要素生产率视角的解释(1980—2008)[J].经济研究,2010(11).

[3]庞瑞芝,李鹏.中国“新型工业化”增长绩效的区域差异及动态演进[J].经济研究,2011(11).

[4]张志明,曹钰.基于簇群的工业竞争力评价模型[J].统计与决策,2009(3).

[5]喻胜华,万晨曦.长江经济带生产性服务业对制造业竞争力的影响——基于Lasso方法的实证研究[J].湘潭大学学报(哲学社会科学版),2016(5).

[6]何师元.长江经济带高技术制造业竞争力的统计评价[J].统计与决策,2015(16).

[7]刘宁波,徐长乐.长江经济带纺织服装产业竞争力评价研究[J].管理现代化,2017(6).

[8]吴传清,邓明亮.长江经济带电子及通信设备制造业竞争力的动态评价[J].区域经济评论,2017(3).

[9]吴传清,邓明亮.长江经济带沿线省市医药制造业竞争力的动态评价[J].长江大学学报(社科版),2017(1).

猜你喜欢

法人(2021年2期)2021-03-02 07:12:46

印刷工业(2020年5期)2020-03-29 06:47:00

智富时代(2019年4期)2019-06-01 07:35:00

当代陕西(2018年9期)2018-11-18 07:26:13

领导决策信息(2017年35期)2017-10-20 09:12:26

领导决策信息(2017年34期)2017-10-20 05:07:05

中国公路(2017年6期)2017-07-25 09:13:56

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

领导决策信息(2016年27期)2016-10-23 10:05:58

乡村地理(2016年2期)2016-06-15 20:29:27