吉翔股份:影视行业的生力军

2018-06-07 07:42

股市动态分析 2018年21期

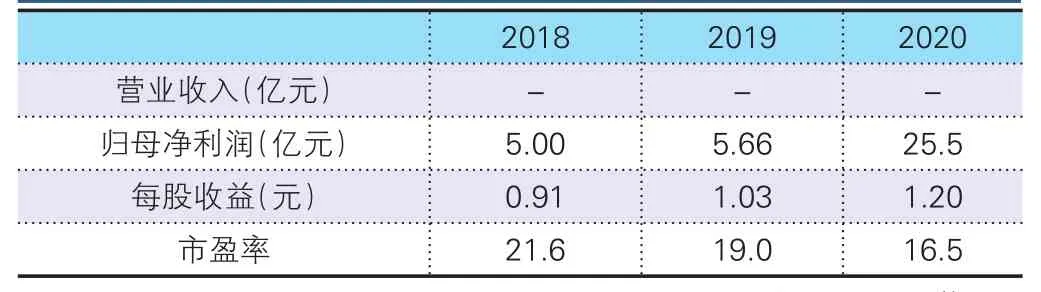

安信证券预测数据

吉翔股份(603399):原主业钼工业受钢铁行业周期及竞争格局影响过大,2015年上市公司经营出现亏损后积极谋求转型,从2016年开始陆续完成零对价收购子公司吉翔影坊、51%控股子公司吉祥天佑大力发展影视业务、参股文娱投资基金以及配套的股权转移和管理层变更等转型工作,2017年开始影业贡献70%净利润,未来几年储备作品丰富,成功实现双主业转型。

调研显示几大视频平台目前竞争仍然激烈,弹药相对充足,为驱动付费用户增长,未来两年将进一步投入版权内容,用头部作品抢占付费会员和广告预算(2018年优酷版权预算300亿,腾讯视频250亿,爱奇艺100亿),2017年头部剧目单集1000万价格远未封顶;2017下半年几部代表性电影作品以及刷新历史记录的春节档票房验证电影市场可由优质内容驱动。未来几年优质影视作品将有价又有市。公司核心管理层分别来自金融行业、影视行业和互联网等行业,权责分工清晰,能力互补。公司新业务主要是影视,包括电影和电视剧,未来还将根据产业上下游联动关系,逐步向更具持续性盈利的部门布局。内容制造能够短时间内累积巨大流量,制造“影响力”,但盈利相对不够稳健。因此我们要利用内容的影响力,一方面逐步向上游要素拓展,另一方面向下游渠道、消费品等领域扩张,打造“影响力+”的文娱消费平台级公司。

操作策略:股价短期表现强势,短线可参与博弈。

猜你喜欢

环球时报(2023-03-15)2023-03-15

江南(2022年3期)2022-04-30

疯狂英语·初中天地(2021年8期)2021-11-20

NBA特刊(2018年14期)2018-08-13

人大建设(2017年11期)2017-04-20

新闻传播(2016年11期)2016-07-10

瞭望东方周刊(2015年12期)2015-04-14

人间(2015年21期)2015-03-11

福建人(2015年11期)2015-02-27

福建人(2015年8期)2015-02-27