固定资产加速折旧新政对制造业企业全要素生产率的影响

——基于双重差分模型的实证研究

2018-06-06 06:52刘伟江吕镯

中南大学学报(社会科学版) 2018年3期

刘伟江,吕镯

(吉林大学数量经济研究中心,吉林长春,130012)

一、引言

固定资产加速折旧政策作为一项有力的结构性减税政策,首先于1981年在外资企业实行,随后于1989年在股份制试点企业中实行,到1993年7月推广到所有企业,折旧方法不仅有直线折旧法,还有了余额递减法、年数总和法等。虽然我国加速折旧方法开始实行时间远远落后于美国、日本等国家,但这些年我国一直在不断改进这一政策,主要有2009年国家税务总局发布的《关于企业固定资产加速折旧所得税处理有关问题的通知》,2012年财政部国家税务总局还颁布了相关文件激励软件和集成电路行业的发展。为了应对新常态时期我国经济出现的不良问题,2014年我国又出台了《关于完善固定资产加速折旧企业所得税的通知》,在此我们称之为固定资产加速折旧新政。新政规定2014年1月1日后购进的固定资产在专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等六大行业范围内可以缩短折旧年限或加速计提。2015年此新政的实施范围又扩大到了其他领域,主要有轻工、纺织、机械和汽车。此外,这次新政还明确提出了研发设备和小型微利企业的固定资产加速折旧税收优惠方案,以此激励企业积极进行研发活动,并在一定程度上鼓励了小微企业的发展。

理论上而言,固定资产加速折旧政策可以通过以下两个方面影响制造业企业的全要素生产率:第一,固定资产加速折旧政策的逐步实施能够直接促进制造业企业老旧设备淘汰,新设备、新工艺引进,进而实现技术和产品创新,提高全要素生产率水平;第二,固定资产加速折旧政策能增加企业近期现金流,缓解融资约束,优化企业投资和资产配置,进而影响全要素生产率水平。然而,据我们统计,从2014年政府颁布固定资产加速折旧新政相关文件开始,截至 2016年,上市公司制造业中实行固定资产加速折旧新政的企业仍占少数,2014年总计 16家,2015年总计 29家,2016年总计38家。那么,如果固定资产加速折旧新政能够给企业带来收益,除上述企业外的大部分企业为何不在 2014—2016这三年开始实行此新政呢?这次的固定资产加速折旧新政又是否真的能提高制造业企业全要素生产率呢?这些问题对于新常态时期淘汰过剩产能、阻止经济持续下滑有着重要意义。

为此,本文利用2011—2016年中国上市公司制造业企业数据,使用双重差分法定量分析了固定资产加速折旧新政对制造业企业全要素生产率的影响。与现有研究比较,有以下几个不同:首先,在研究视角上,定量研究了固定资产加速折旧新政对制造业企业全要素生产率的影响;其次,在研究方法上,不仅利用ACF法和 Luenberger法[1−4]分别测度了制造业企业的静态全要素生产率和动态全要素生产率,还利用准自然实验下的双重差分方法率先定量检验了固定资产加速折旧新政对制造业企业全要素生产率的影响,较好地解决了内生性问题。

二、文献回顾与影响机理

(一) 文献回顾

围绕本文研究主题——固定资产加速折旧对全要素生产率的影响,现有文献主要分为两类:一类是影响全要素生产率的政策因素;二是固定资产加速折旧政策的效应。

1. 影响全要素生产率的政策因素

Moran和 Queralto[5]使用具有内生全要素生产率的新凯恩斯模型来量化货币政策在零利率下限下的全要素生产率损失。该模型表明零利率下限造成的全要素生产率损失显著。Bernini等[6]研究了补贴对意大利企业TFP及其不同组成部分的影响。结果表明,资本补贴短期内对全要素生产率具有负向影响,仅仅在3~4年后才会出现正向影响的信号,且这种中长期的正向影响是通过技术改革而不是通过规模变化来实现的。Everaert[7]研究了经合组织国家在 1970—2012年期间财政政策对全要素生产率的直接与间接影响。结果表明,通过直接渠道,预算赤字会降低全要素生产率。生产性转移支出对全要素生产率具有积极影响,而社会性转移支出会降低全要素生产率。通过间接渠道,一国获得全球技术的积极影响来自于公司法定税率和贸易壁垒的减少。Hussain[8]研究了税收政策变化对全要素生产率的影响。VAR估计和DSGE校准模型均表明,税收增加对TFP有负向影响,但DSGE模型所得影响效果大大低于VAR估计。李骏等[9]研究了产业政策、市场竞争与全要素生产率的关系,研究表明,产业政策若在行业层面更加强调竞争,在行业内部更加强调公平,有利于全要素生产率的增长。

2. 固定资产加速折旧政策的效应

与固定资产加速折旧政策在国外实行较早相比,我国的加速折旧政策起步较晚,但距离开始实行时也已经历了许多变化和发展,该政策的实施效果也一直备受国内外学者的关注,其相关研究主要集中于对投资、创新的影响上。Zwick and Mahon、House and Shapiro、黄志斌等[10−12]研究了加速折旧政策对投资的影响;Koowattanatianchai and Charles[13]研究了固定资产加速折旧政策对创新的影响。此外,Shrimali et al[14]研究了加速折旧和发电激励政策对印度发电厂的影响,结果表明,从部署和成本角度看,加速折旧似乎更为有效,而在激励发电方面,发电激励政策更为有效。唐飞鹏[15]研究了固定资产新政在东莞制造业的实施效果。Wielhouwer and Wiersma[16]将2009—2011年经济危机期间荷兰的自由纳税折旧政策引入到模型中进行研究,结果表明自由纳税折旧政策导致面临最高边际税率的公司进行更高的投资。进一步研究表明,允许企业推迟或者加速折旧,即自由纳税折旧能够刺激企业投资。

基于以往文献,发现在有关全要素生产率的政策因素影响研究中,目前尚未有固定资产加速折旧新政对其的影响研究;有关固定资产加速折旧政策的研究大多集中于对企业投资、创新的影响上;研究固定资产加速折旧新政与全要素生产率关系的文章十分少。制造业是我国经济的重要组成部分,全要素生产率是转型期供给侧结构性改革推动经济发展的重要指标,固定资产加速折旧政策对制造业全要素生产率的影响关系着我国新常态时期的整个经济发展,因此,研究二者的关系具有重要的意义。

(二) 影响机理

由于全要素生产率可分为当期的静态全要素生产率和不同时期的动态全要素生产率,因此,固定资产加速折旧政策对全要素生产率的影响效应可分为静态效应和动态效应两方面。为此,我们从两个方面展开固定资产加速折旧政策对制造业企业全要素生产率影响的理论分析。一方面,从静态效应成因角度,固定资产加速折旧政策主要通过释放现金流以缓解融资约束,进而影响制造业企业的静态全要素生产率;另一方面,从动态效应成因角度,固定资产加速折旧政策旨在鼓励制造业企业更新老旧设备以激发企业创新,促进企业重新分配资源以实现资源的优化配置,进而影响制造业企业的全要素生产率。接下来,我们具体从两个方面三个角度来分析固定资产加速折旧政策是如何影响制造业企业的全要素生产率的。

1. 静态效应成因分析:固定资产加速折旧政策与融资约束

从融资约束的视角来分析固定资产加速折旧政策对制造业企业静态全要素生产率的影响。一种观点认为,加速折旧缓解了融资约束,进而提高了静态全要素生产率水平。这主要是由以下原因造成的:一方面,固定资产加速折旧政策降低了企业税负,缓解了企业融资约束,增加了企业的可流动资金,有利于进行最优投资,实现资源的优化配置进而提高了静态全要素生产率水平;另一方面,固定资产加速折旧政策改善了企业对未来的预期,进而提高静态全要素生产率水平。考虑非加速折旧政策下,投资者面临着所得税的缴纳,可能会出于保护自身不受风险和不确定性影响的目的,而不进行或延缓投资计划,进而影响最优投资和全要素生产率水平。固定资产加速折旧政策可以降低这种风险,无论一个企业是处于上升期,还是下降期或是不变期,加速折旧均会使得企业的决策者对未来预期投资上升,这是因为加速折旧期完成后,预期收入的增加提高了每个投资单位税后预期未来收入。

然而,另一种观点则认为,加速折旧政策并未能缓解融资约束,因此并不能提高制造业企业静态全要素生产率水平。这主要是由以下两方面原因引起的:一方面,加速折旧虽然可以延迟税收支付,但是这种无息贷款在给定资产的生命周期内迟早要重新支付,甚至考虑到通胀等因素将提高总的税收支付额,所以这个“贷款”将不是完全免息的,一些企业意识到这些后势必会重新评估投资决策,造成最佳投资时间的延误,进而影响静态全要素生产率水平。另一方面,加速折旧可能提高资本价格,特别是资本货物的价格,进而降低资本的边际效率和静态全要素生产率水平。如果加速折旧适用于整个经济体系,每家企业都实行加速折旧,并用节省下来的税收费用进行资本或设备的购置,势必会提高资本的价格进而影响资本的边际效率和静态全要素生产率水平。企业不久也将会发现资产价格的提高会抵消掉减税部分带来的收益,进而放弃资本投资或新设备购买,固定资产加速折旧政策带来的正向效应也会消失。

上述是固定资产加速折旧政策对制造业企业全要素生产率影响的一般性特征,由此,固定资产加速折旧新政对制造业企业的静态全要素生产率也具有上述影响路径,基于此,我们提出以下两个对立假设:

假设 1:固定资产加速折旧新政提高了制造业企业的静态全要素生产率。

假设 2:固定资产加速折旧新政并未提高制造业企业的静态全要素生产率。

2. 动态效应成因分析:固定资产加速折旧政策与技术进步、资源配置

动态全要素生产率的增长主要包括技术进步变动和资源配置效率变动等。接下来,我们从技术进步和资源配置效率两方面来考虑固定资产加速折旧政策对制造业企业动态全要素生产率的影响。首先,从技术进步的视角来分析固定资产加速折旧政策对动态全要素生产率的影响。与其它形式的税收优惠政策不同,固定资产加速折旧政策对技术进步的作用更为直接,这主要是因为固定资产加速折旧政策直接引起的就是老旧设备淘汰、新设备新工艺的引进,直接带来技术的进步。然而,Adkins和Paxson[17]研究表明固定资产加速折旧政策不一定能够促进设备更新,设备更新主要依赖于设备(或资产)的年龄。Koowattanatianchai等[18]研究也表明,固定资产加速折旧政策将会减少铁路运输设备的最佳更新周期。此外,固定资产加速折旧政策在淘汰老旧设备的同时未必会引进新设备,也可能将资金用作他处,对技术进步不起作用,也并不一定提高动态全要素生产率。

其次,从资源配置的角度来分析固定资产加速折旧政策对动态全要素生产率的影响。税收优惠政策大多都能起到重新配置资源的作用,固定资产加速折旧政策也不例外。实行固定资产加速折旧优惠政策的企业比未实行的企业在折旧年限初期拥有更多的内部资金,这种税收优惠政策也实现了政府将资源在企业间的重新配置功能。若企业内源资金稀缺,外部融资约束十分困难,此时的内部资金释放会给其带去更多的现金流,促使其进行有利于动态全要素生产率提高的各种行为。然而,虽然固定资产加速折旧政策减少了企业融资投资对外部资金的依赖,但也降低了市场对资源配置的影响,即削弱了通过市场竞争激励先进、鞭笞落后的优胜劣汰机制,进而抑制了企业动态全要素生产率水平的提高。因此,固定资产加速折旧政策能否通过调节资源配置促进动态全要素生产率的提高仍有待考查。

同上述静态效应成因分析类似,此处的影响机理也适用于此次的固定资产加速折旧新政。基于此,我们提出以下两个对立假设:

假设 3:固定资产加速折旧新政提高了制造业企业的动态全要素生产率。

假设 4:固定资产加速折旧新政并未提高制造业企业的动态全要素生产率。

三、数据与核心指标的测度

(一) 数据来源与处理

本文使用的数据来源于 Wind数据库上市公司制造业企业数据,选取的研究对象为2011—2016年的制造业企业。本文对数据进行了如下处理:①删除ST,*ST企业;②删除错误数据;③以2011年为基期,对数据进行平减;④挑选出2014年后进行固定资产加速折旧新政的制造业五大行业与 2015年开始实施政策的四大领域企业,然后对这些企业的年报进行逐一筛选,判断这些企业是否实行了固定资产加速折旧新政。查找结果显示,2014年总计 16家、2015年总计 29家、2016年总计38家企业进行了固定资产加速折旧新政,我们将这些企业记为处理组,其余企业记为控制组。由于 ACF法测算需要滞后期变量,故只能测算出2012—2016年静态全要素生产率,最终ACF法测得静态全要素生产率的观测值为 7 186个,Luenberger法测得动态全要素生产率的观测值为6 574个。

(二) 核心指标测度

1. 静态全要素生产率测度方法

本文要考察的是微观企业层面的静态全要素生产率,目前测量企业层面的静态全要素生产率的方法主要有非参数方法的DEA法[3−4],参数法的SFA法[19−20]及半参数法的 OP、LP、ACF法[1−2]。我们采用 ACF法对静态全要素生产率进行测量。具体的推导证明过程本文在此就不再赘述,可参见相关学者的研究。

2. 动态全要素生产率测度方法

全要素生产率增长即动态全要素生产率的测度方法,主要有确定性边界法[3−4]、随机边界法[19−20]及动态OP分解法[21]。由于后面要将动态全要素生产率作为被解释变量进行回归,并要将其分解出技术进步变动和资源配置效率变动,进而考察固定资产加速折旧新政对动态全要素生产率的影响路径,因此我们采用衡量确定性边界生产函数的卢恩伯格法(Luenberger法)来测度动态全要素生产率。Luenberger法由Chambers et al[4]提出,具体的推导证明过程本文在此就不赘述,可参见这几位学者的相关研究。本文Luenberger法动态全要素生产率的测算由 MAXDEA软件实现,在测得动态全要素生产率的情况下,我们还利用MAXDEA软件将动态全要素生产率分解为技术进步变动、规模效率(或资源配置效率)变动和纯技术效率变动三部分,便于后面动态效应分析。

(三) 全要素生产率测算及分解

1. 静态与动态全要素生产率测算

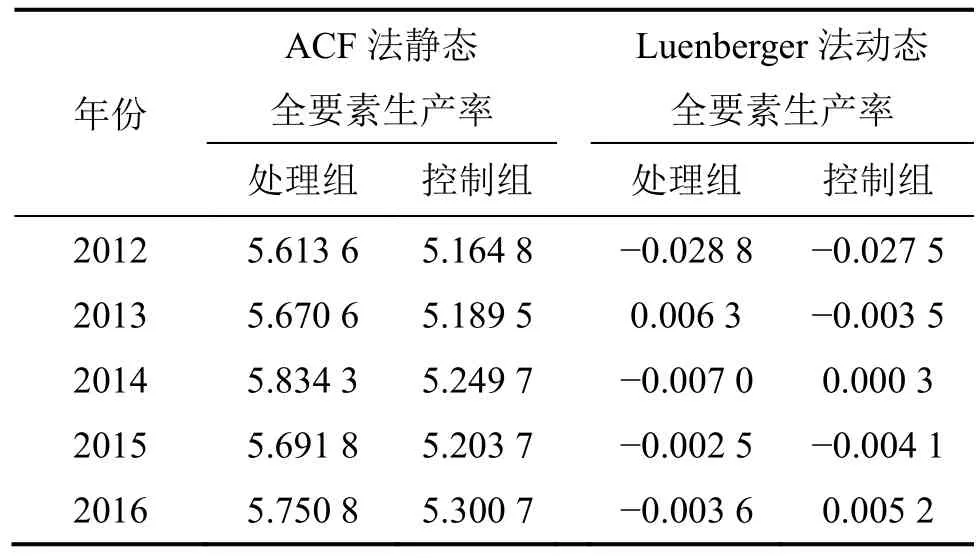

本部分使用ACF法测算静态全要素生产率,使用Luenberger法测算动态全要素生产率。利用Stata12和MAXDEA软件,我们测算了2012—2016年7 186个观测样本的静态全要素生产率和6 574个观测样本的动态全要素生产率,限于篇幅,只列出了处理组与控制组各年均值,如表1所示。从表1中,我们可以看出,无论是处理组还是控制组,2014年及之后的静态生产率均大于2012年和2013年,因此,单从统计描述还无法判断固定资产加速折旧新政对静态全要素生产率的影响,同理,固定资产加速折旧新政对动态全要素生产率的影响也需经过后续双重差分法的检验来加以判断。此外,观察2012—2016年全要素生产率的走势,我们可以看出无论是静态全要素生产率还是动态全要素生产率大致均呈现先上升后下降的趋势,这可能是因为我国今年开始进入新常态时期,经济增速从高速变到中高速。

表1 静态和动态全要素生产率年均值:2012—2016年

2. 动态全要素生产率分解

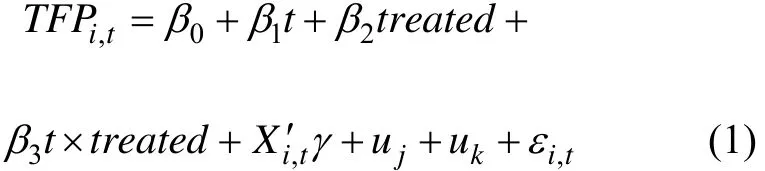

考虑到固定资产加速折旧新政会通过技术进步和资源配置效率渠道来影响动态全要素生产率,我们还用MAXDEA软件对动态全要素生产率进行了分解,表2为Luenberger法测得的2012—2016年处理组和控制组动态全要素生产率分解后年均值。同样地,我们也无法从处理组和控制组两组数据中判断出固定资产加速折旧新政对动态全要素生产率分解项的影响,后面部分将会继续分析这一影响机制的具体结果。此外,观察各分解项2012—2016年变动趋势,我们可以发现技术进步变动(tech)、规模效率变动(scale)、纯技术效率变动(pec)走势较为复杂,没有明显规律,但可看出技术进步相较规模效率与纯技术效率而言,占动态全要素生产率份额最大。

四、固定资产加速折旧新政对全要素生产率影响结果实证分析

(一) 基准模型设定与估计结果

为了有效地识别固定资产加速折旧新政对全要素生产率的影响,我们引入了准自然实验进行研究,把实行固定资产加速折旧新政作为一次准自然实验,将制造业企业划分为实行固定资产加速折旧新政与未实行固定资产加速折旧新政两种类型,其中,将实行固定资产加速折旧新政的企业记为处理组,未实行固定资产加速折旧新政的企业记为控制组,进而构造如下双重差分模型:

其中,下标i表示企业,t表示年份。treated为分组虚拟变量,取1时表示实行固定资产加速折旧新政的企业,即处理组;取0时表示未实行固定资产加速折旧新政的企业,即对照组。t为时间虚拟变量,其中2014年及之后的年份取值为1,2014年之前的年份取值为0。根据全要素生产率状态的不同,被解释变量分别为静态全要素生产率(ACFTFP)、动态全要素生产率(DEATFP)。为了更有效地识别加速折旧新政对全要素生产率的影响,我们还加入了控制变量Xit,主要有以下四类控制变量:第一类控制变量为代表企业自身特性的控制变量,有企业年龄对数(lnage),用观测年度与企业成立时间差的对数来衡量;企业规模(size),用企业总资产的对数来衡量;劳动力质量(lnwage),用企业应付职工薪酬的对数来衡量;员工人数对数(lnl),用企业员工人数对数衡量。第二类控制变量为表示企业融资约束程度的变量,有资产负债率(lev),用企业总负债与企业总资产比来衡量;现金流(cash),期初现金及现金等价物与总资产比来衡量;企业盈利能力(roe),用企业利润总额与营业总收入比来衡量。第三类控制变量为表示其他政策的,主要有财政补贴(sub),用企业受补贴金额与营业总收入比来衡量;增值税率(taxaddrate),用企业应交增值税与营业收入比来衡量;所得税率(incometaxrate),用企业应交所得税与营业总收入比来衡量。第四类变量为产业层面的影响因素,为赫芬达尔指数(hhi),来衡量各产业集中度对全要素生产率的影响。此外我们还控制了行业uj、地区uk及所有制,其中行业虚拟变量根据证监会行业代码分类生成,地区虚拟变量包含东部、中部、西部和东北四个区域,所有制虚拟变量包括国有、民营、外资及其他企业。

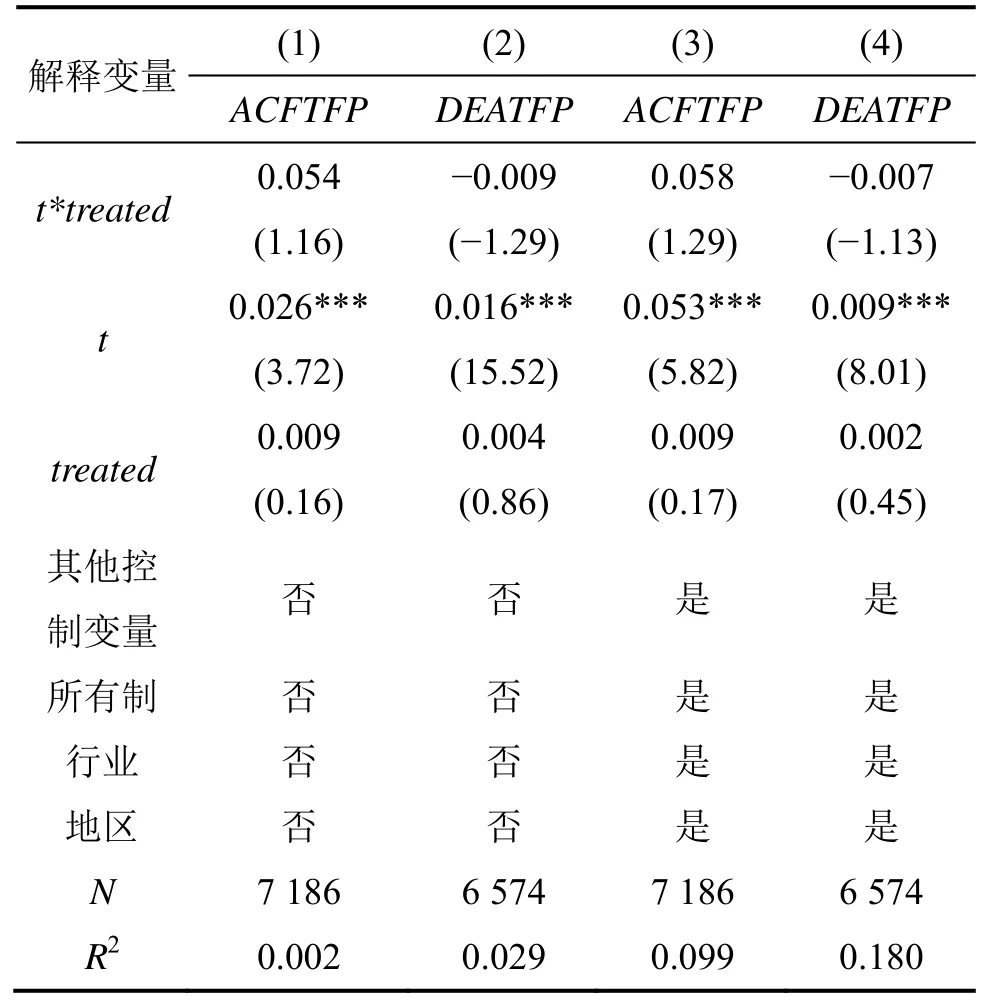

表3中,列(1)(2)是没有加入控制变量的双重差分回归结果,列(3)(4)是加入其他控制变量并控制了行业、地区和所有制的结果。可以发现,在不加入控制变量时,固定资产加速折旧新政使得静态全要素生产率提高了5.4个百分点,确定性边界下的动态全要素生产率降低了0.9个百分点,并且统计上均不显著。加入控制变量后,结果显示固定资产加速折旧新政促进静态全要素生产率提高了5.8个百分点,动态全要素生产率降低了0.7个百分点,与前两列相同,在统计上均不显著。这些结果均表明,固定资产加速折旧新政并未显著提高静态和动态全要素生产率水平,验证了假设2和假设4。

表2 Luenberger法动态全要素生产率分解年均值:2012—2016年

(二) 共同趋势假设检验和稳健性检验

1. 共同趋势假设检验

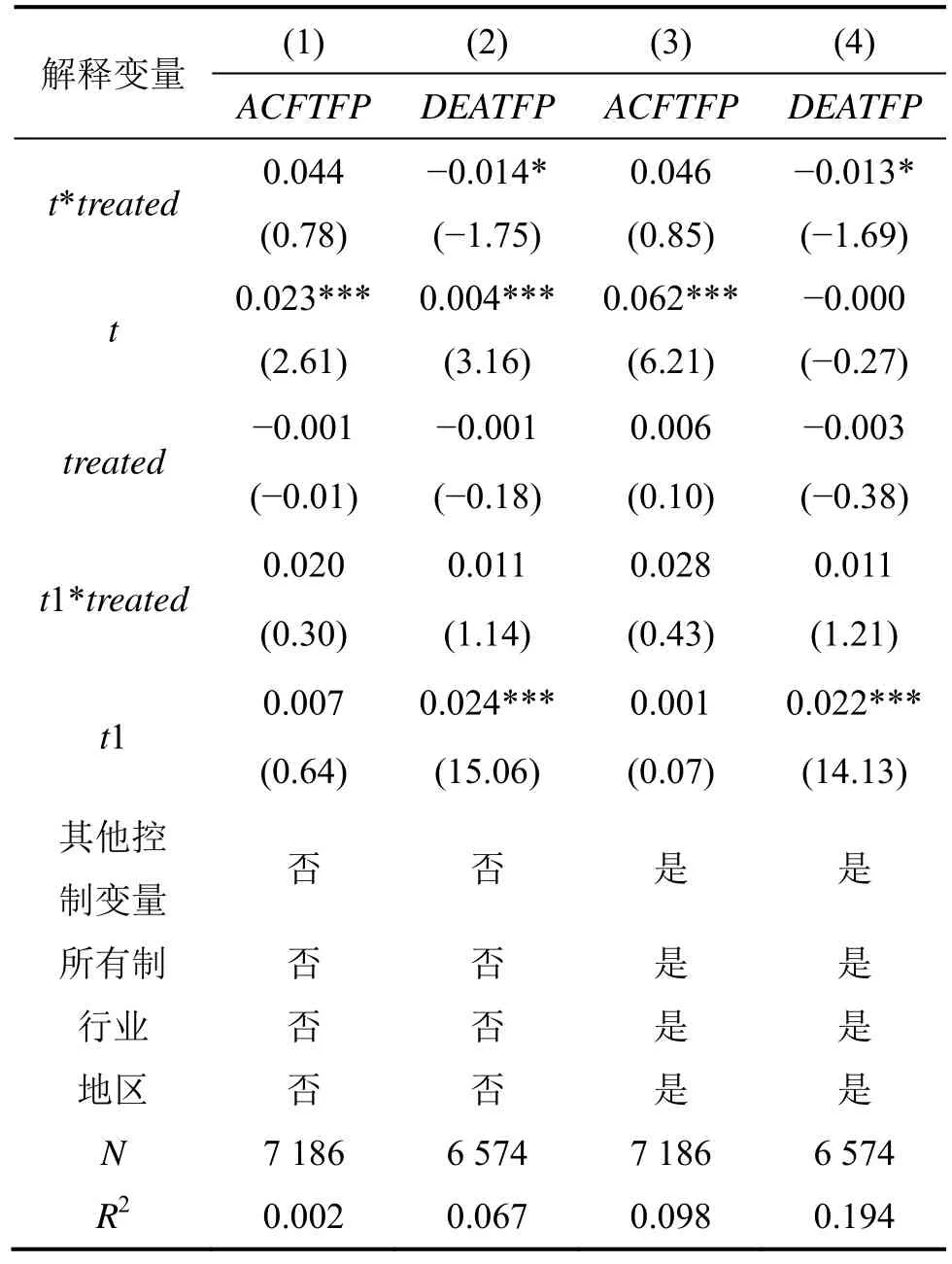

“共同趋势性假设”是应用双重差分法的关键性前提,本文的共同趋势性假设即没有固定资产加速折旧新政,五大行业与四大领域企业中实行加速折旧政策的企业与其余企业的全要素生产率变化趋势应当一致。由于本文新政实行前只有两期数据,不能从时间趋势图来直接判断处理组与控制组是否具有共同趋势。且由于一些企业根据2014年前的一些财政政策可能提前预期加速折旧新政的进行,进而对企业行为进行调整,破坏“共同趋势性假设”。为了避免这一情况的出现,我们加入交互项t1*treated(t1为2013年后数值,取值为1),检验新政预期效应的影响。结果见表4。从表4(1)—(4)列,我们可以看出,t*treated系数仍均不显著为正,且t1*treated系数均不显著,表明在政策预期的前提下,加速折旧新政未提高制造业企业的静态与动态全要素生产率,并没有造成两类企业全要素生产率趋势的显著差异,符合“共同趋势假设”。

表3 固定资产加速折旧新政对全要素生产率的影响

表4 双重差分法的共同趋势性预期效应检验

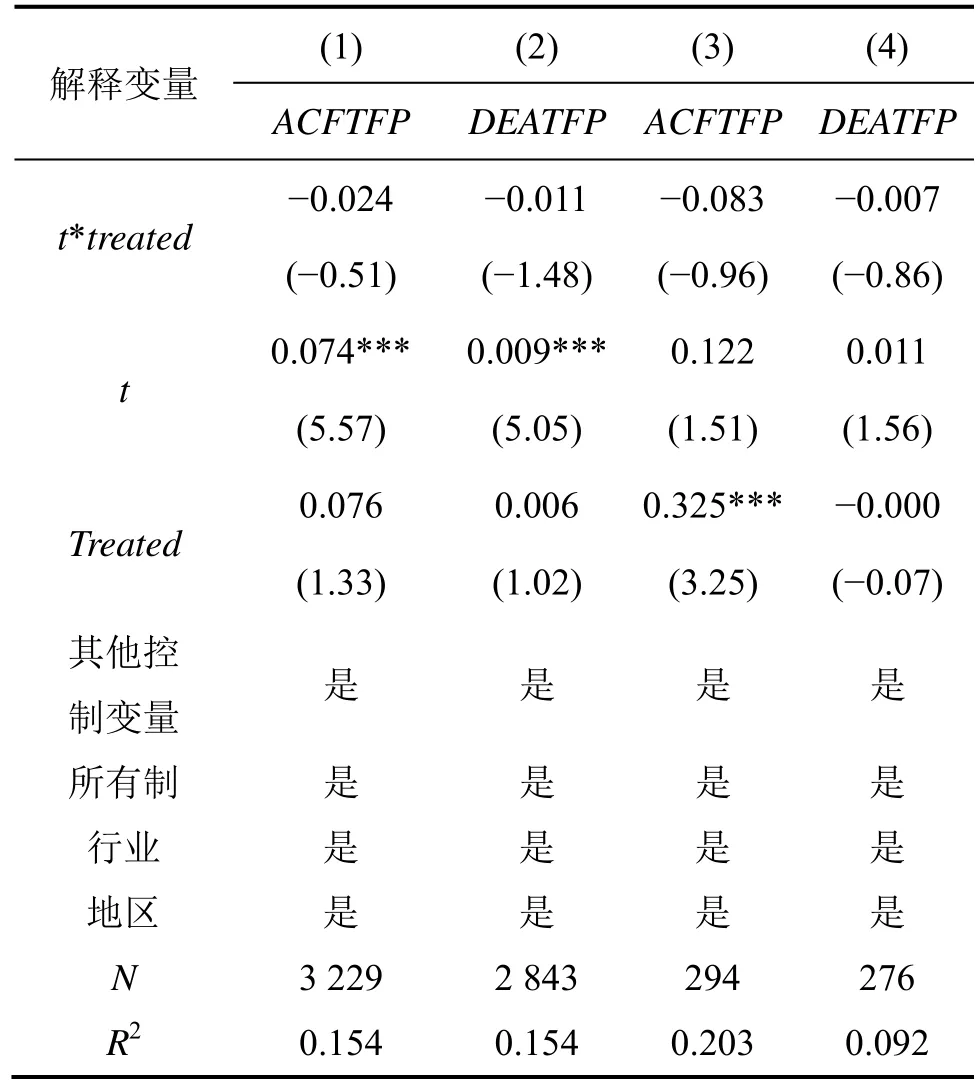

表5 稳健性检验

2. 稳健性检验

为了克服固定资产加速折旧新政与全要素生产率可能存在的系统性误差,降低DID估计存在的偏误及样本选择偏差,本文进一步采用 PSM-DID方法和随机抽样方法进行稳健性检验。我们经过一般化加速回归(GBM)后,选择企业年龄对数、资产负债率、企业规模、劳动力质量、员工人数对数、现金流、赫芬达尔指数来识别企业特征进行PSM匹配,通过Logit模型来估计倾向得分,剔除没有匹配上的样本,静态全要素生产率、动态全要素生产率分别剩余3 229、2 853个样本,并在此基础上进行DID分析,估计结果见表5(1)−(2)列。结果表明,固定资产加速折旧新政对制造业企业的全要素生产率没有显著的促进作用。此外,由于处理组样本与控制组样本数目差距较大,为了克服这一差距带来的估计误差,我们对控制组样本进行了随机抽样,使其与控制组样本数目相同,并在此基础上进行DID检验。结果显示,固定资产加速折旧新政并未能提高企业的全要素生产率,再一次验证了本文的假设2和假设4。

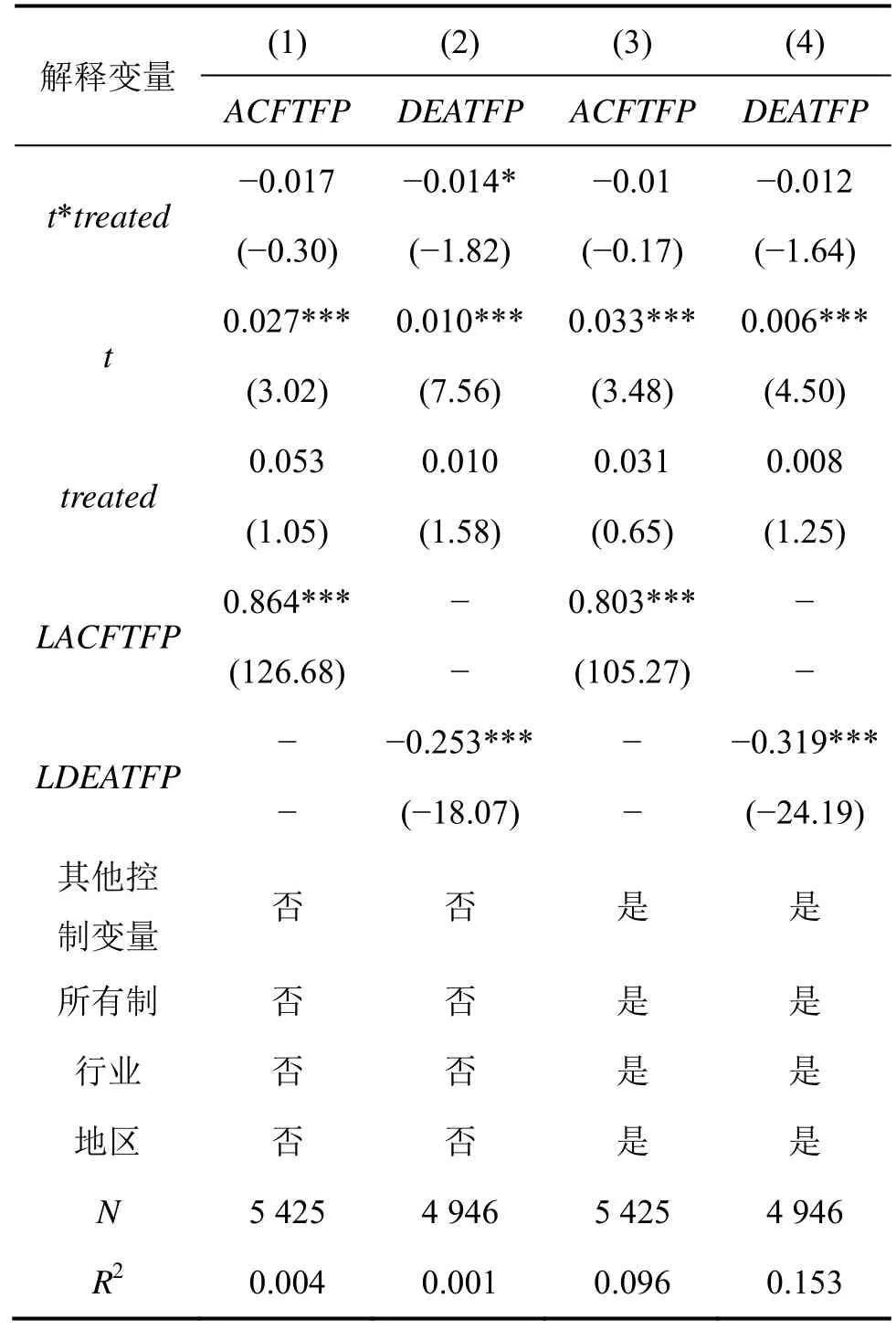

此外,考虑到固定资产加速折旧在影响制造业全要素生产率的同时,国家也可能因为制造业技术水平滞后而出台固定资产加速折旧新政等政策,进而导致解释变量与随机扰动项相关,模型产生内生性问题。为了解决这一问题,我们在解释变量中加入了被解释变量的滞后一期,以消除模型可能存在的内生性问题。结果见表6。表6中(1)−(4)交叉项系数均不显著为正,再一次说明固定资产加速折旧新政未能促进制造业全要素生产率的提高。

表6 内生性检验

五、固定资产加速折旧新政对全要素生产率影响成因实证分析

从上述分析可以看出,固定资产加速折旧新政对静态与动态全要素生产率的提高并未产生显著的促进作用。为了探寻固定资产加速折旧新政对全要素生产率影响结果的原因,根据第二部分的理论分析,我们从静态效应成因和动态效应成因两个方面对影响机制进行了实证分析。

(一) 静态效应成因实证分析

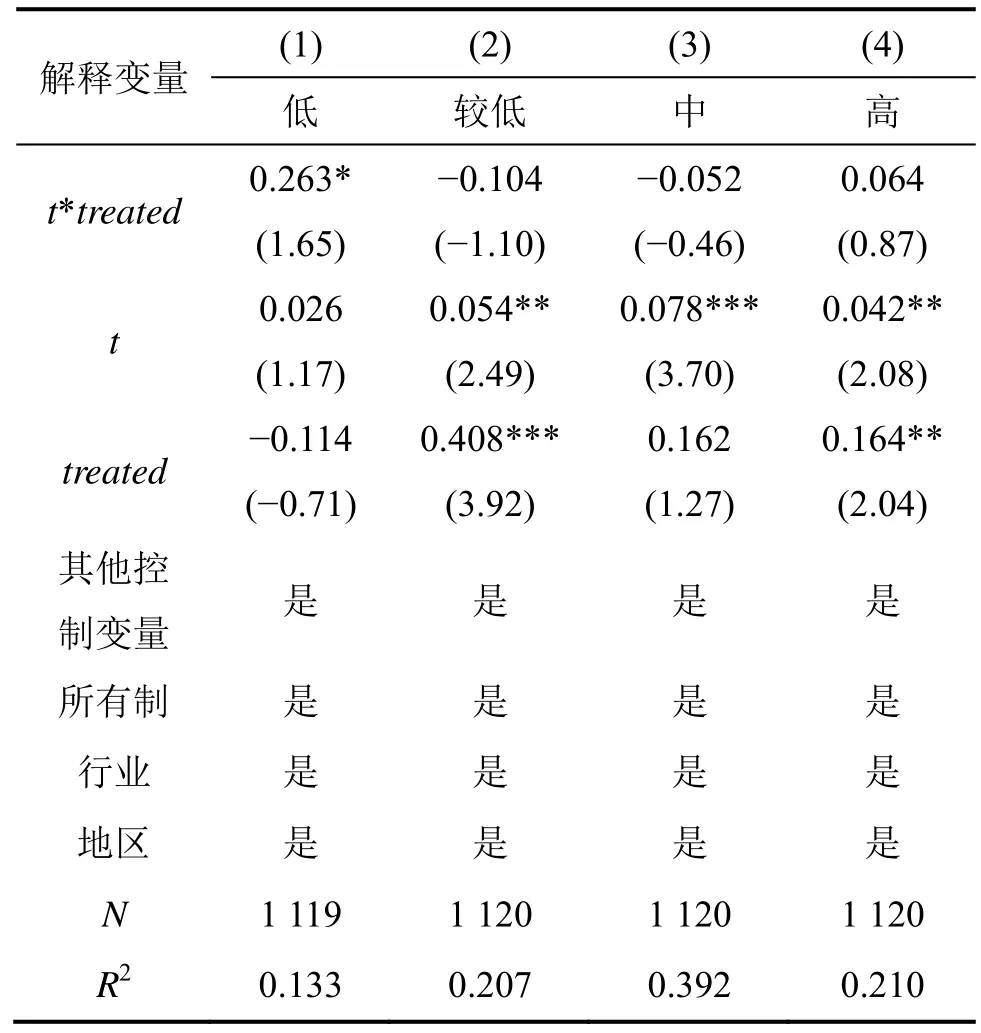

由于固定资产加速折旧政策能够释放即期现金流,缓解内源融资约束,因此,通过缓解融资约束渠道来促进静态全要素生产率提高是固定资产加速折旧新政影响全要素生产率的一个重要渠道,我们对此进行了实证分析。本文借鉴Kaplan and Zingales[22]的研究,根据现金股利与上期资产总计的比值、负债总计与资产总计的比值、现金持有与上期资产总计的比值、托宾Q及经营性净现金流与上期资产总计的比值五个变量构造KZ指数,来衡量融资约束程度,具体构造过程主要分为四步:首先,根据各构造变量与中位数的大小将各变量转换为0-1虚拟变量。现金股利与上期资产总计的比值(a1)、负债总计与资产总计的比值(a2)、现金持有与上期资产总计的比值(a3)、托宾Q(a4)及经营性净现金流与上期资产总计的比值(a5)五个变量构造KZ指数的虚拟变量分别记为b1、b2、b3、b4、b5。当a1大于等于中位数时,b1=0,a1小于中位数时,b1=1;当a2小于等于中位数时,b2=0,a2大于中位数时,b2=1;当a3大于等于中位数时,b3=0,a3小于中位数时,b3=1;当a4小于等于中位数时,b4=0,a4大于中位数时,b4=1;当a5大于等于中位数时,b5=0,a5小于中位数时,b5=1。然后,令kz=b1+b2+b3+b4+b5,并以kz为因变量,a1、a2、a3、a4、a5为自变量进行排序逻辑回归,得到估计系数分别为−5.625 8、6.411 4、−0.982 5、0.272 5、−11.367 7。由此,得到 KZ指数为:KZ=−5.625 8a1+6.411 4a2−0.982 5a3+0.272 5a4−11.367 7a5。最后,根据KZ指数的第25百分位、50百分位和75百分位将总样本分成融资约束程度低、融资约束程度较低、融资约束程度中等和融资约束程度高四个子样本,并对每个子样本进行双重差分回归分析,结果见表7。从表7第(1)列,我们可以看出,固定资产加速折旧新政促进了低融资约束制造业企业静态全要素生产率的提高,从表7第(2)−(4)列,我们可以看出,固定资产加速折旧新政对较高程度融资约束制造业企业的静态全要素生产率并未产生显著促进作用。

表7 不同融资约束程度下固定资产加速折旧新政对静态全要素生产率的影响

目前此次的固定资产加速折旧新政仅能够提高四分之一制造业企业的静态全要素生产率,即低融资约束制造业企业的静态全要素生产率,对其他更高程度融资约束的四分之三制造业企业静态全要素生产率并未起到促进作用。这与以下两方面原因有关:一方面,低融资约束企业资金缺口较本文中的其他高融资约束样本较小,固定资产加速折旧新政较易弥补,故而提高了其静态全要素生产率;而受到严重融资约束的企业,资金缺口较大,仅仅通过内源资金无法达到弥补资金链缺口、各种投资所需资金,固定资产加速折旧新政为企业带去的可流动资金仅是内源资金的一部分,无法满足企业资金链上所需资金巨大缺口。另一方面,所受较高程度融资约束制造业企业在实行固定资产加速折旧新政后的行为异化也可能使得其静态全要素生产率得不到提高。一是,这些企业进行恶性投资,进而没有缓解融资约束,也未起到促进静态全要素生产率提高的作用。二是,企业可能将固定资产加速折旧新政带来的资金用于扭转亏损,未将资金投入到企业的生产、研发中,未能提高企业的静态全要素生产率。

(二) 动态效应成因实证分析

按照Luenberger法生产率分解,我们将动态全要素生产率分解为技术进步变动、规模效率变动(资源配置效率变动)和纯技术效率变动三部分。每一分解项均可以推动全要素生产率的变动,尤其是技术进步和资源配置效率(或规模效率)的变动。我们分别以这三个分解项为被解释变量,进行了双重差分回归,回归结果见表8。表8(1)−(3)列为动态生产率分解项,分别为技术进步(tech)、资源配置效率或规模效率(scale)及纯技术效率(pec)。从表8,我们发现固定资产加速折旧新政对制造业企业技术进步变动、资源配置效率(或规模效率)变动及纯技术效率变动并未起到显著促进作用。

表8 固定资产加速折旧新政的动态效应成因实证分析

固定资产加速折旧政策主要是通过促进制造业企业淘汰旧设备,更换新设备,引进新工艺、新技术,从而来实现技术进步,提高动态全要素生产率的。然而,固定资产加速折旧新政目前并未实现新设备的引进与研发,这与设备年龄及市场环境有关,这一结论与 Adkins and Paxson、Koowattanatianchai et al[17−18]的研究一致。固定资产加速折旧新政通过将未实行此政策的制造业企业的资源分配到实现此政策的制造业企业来实现其资源配置作用,然而,实行固定资产加速折旧新政的制造业企业未必是高效企业,未实行此政策的制造业企业可能是高效企业,由于目前实行此政策的企业所占比例较少,大量高效企业出于种种原因并未实行该项政策,因此,固定资产加速折旧新政的资源配置并未将资源从低效企业流动到高效企业,并未能够通过提高资源配置效率来促进动态全要素生产率的提高。

六、结论与政策建议

作为结构性改革的一项重要税收措施,固定资产加速折旧新政对制造业企业全要素生产率的影响与新常态时期经济稳定增长有着密切联系。本文利用上市公司制造业企业数据,首先运用ACF法和Luenberger法测量了静态和动态全要素生产率并将动态全要素生产率分解为技术进步变动、资源配置效率(或规模效率)变动及纯技术效率变动,然后运用双重差分法对固定资产加速折旧新政与全要素生产率间关系进行了研究。研究发现:①静态效应与动态效应实证分析表明,固定资产加速折旧新政并不能促进制造业企业静态与动态全要素生产率的提高,PSM-DID方法与随机抽样方法的进一步检验也支持这一结论;②静态效应成因实证分析表明,固定资产加速折旧新政促进了制造业企业低融资约束企业静态全要素生产率提高,对更高程度融资约束的制造业企业则无显著促进作用;③动态效应成因实证分析表明,固定资产加速折旧新政没有显著促进技术进步、提高资源配置效率。

基于以上结论,我们提出以下两方面的政策建议。首先,结合企业融资约束特征,优化调整固定资产加速折旧新政,实现融资约束差异化政策。对于融资约束程度高的企业,固定资产加速折旧新政尚不能促进其制造业全要素生产率的提高。因此,应更加注重高融资约束企业固定资产加速折旧新政的实行,尽可能为其释放更多的内源资金,同时做好事后的监督与管理工作,确保资金用于盈利性经济行为上。对于融资约束程度低的企业,在给其带去更多内源资金的同时,应着重关注其自主创新能力和资源的合理配置。融资约束程度高的企业可以在鼓励其实行加速折旧新政的同时,加大其市场竞争性,激发其创新积极性与合理的资源配置。

其次,优化固定资产加速折旧新政设计,着重技术进步提高与资源配置效率改善。新常态时期,经济增长主要依靠供给侧驱动。而全要素生产率是创新(供给侧四大要素之一)的重要体现指标,技术进步与资源配置又是全要素生产率的重要组成部分,调整固定资产加速折旧政策、促进企业技术进步的提高与资源配置效率的改善对新常态时期经济发展具有重要意义。此外,由于我国目前面临着严重的资源环境问题,例如“雾霾”、水污染等,通过调整固定资产加速折旧新政,提高资源配置效率进而改善经济增长质量,对我国经济的可持续发展具有良好的促进作用。

参考文献:

[1]ACKERBERG D A, CAVES K. Structural identification of production functions [J]. Mpra Paper, 2006, 88(453): 411−425.

[2]ACKERBERG D, BENKARD C L, BERRY S, et al.Econometric tools for analyzing market outcomes [J]. Handbook of Econometrics, 2007, 6a(7): 4171−4276.

[3]FÄRE R, GROSSKOPF S, LOVELL C A K. Production frontiers[M]. Cambridge University Press, 1994.

[4]CHAMBERS R G, FÄRE R, GROSSKOPF S. Productivity growth in APEC countries[J]. Pacific Economic Review, 1996,1(3): 181−190.

[5]MORAN P, QUERALTO A. Innovation, productivity and monetary policy[J]. International Finance Discussion Papers,2017, No. 1217.

[6]BERNINI C, CERQUA A, PELLEGRINI G. Public subsidies,TFP and efficiency: A tale of complex relationships[J]. Research Policy, 2017, 46(4): 751−767.

[7]EVERAERT G, HEYLEN F, SCHOONACKERS R. Fiscal policy and TFP in the OECD: Measuring direct and indirect effects[J]. Empirical Economics, 2015, 49(2): 605−640.

[8]HUSSAIN S M. The contractionary effects of tax shocks on productivity: An empirical and theoretical analysis[J]. Journal of Macroeconomics, 2015(43): 93−107.

[9]李骏, 刘洪伟, 万君宝. 产业政策对全要素生产率的影响研究——基于竞争性与公平性视角[J]. 产业经济研究, 2017(4):115−126.

[10]ZWICK E, MAHON J. Tax policy and heterogeneous investment behavior[J]. The American Economic Review, 2017, 107(1):217−248.

[11]HOUSE C, SHAPIRO M D. Temporary investment tax incentives: Theory with evidence from bonus depreciation[J].American Economic Review, 2008, 98(3): 737−768.

[12]黄志斌, 郑滔, 李绍华. 资本折旧政策对投资影响的区域差异研究——以基础工业行业为例[J]. 审计与经济研究,2014(2): 58−66.

[13]KOOWATTANATIANCHAI N, CHARLES M B. A mixed methods approach to studying asset replacement decisions[J].International Journal of Business Innovation and Research, 2015,9(5): 544−567.

[14]SHRIMALI G, PUSARLA S, TRIVEDI S. Did accelerated depreciation result in lower generation efficiencies for wind plants in india: An empirical analysis[J]. Energy Policy, 2017,102: 154−163.

[15]唐飞鹏. 固定资产加速折旧新政在东莞制造业的实施效果研究—基于东莞制造业的调查[J]. 南方经济, 2017(4): 18−34.

[16]WIELHOUWER J L, WIERSMA E. Investment decisions and depreciation choices under a discretionary tax depreciation rule[J]. European Accounting Review, 2014, 26(3): 1−25.

[17]ADKINS R, PAXSON D. The effect of tax depreciation on the stochastic replacement policy[J]. European Journal of Operational Research, 2013, 229(1): 155−164.

[18]KOOWATTANATIANCHAI N, WANG J, CHARLES M B. The merits of accelerated depreciation for promoting investment in clean transport technologies: A simulation study in the australian rail freight industry[J]. Transportation Research Part D:Transport and Environment, 2012, 17(8): 578−584.

[19]舒伯利·C. 昆伯卡. 随机边界分析[M]. 上海: 复旦大学出版社, 2007.

[20]覃家琦, 邵新建. 交叉上市、政府干预与资本配置效率[J]. 经济研究, 2015(6): 117−130.

[21]MELITZ M J, POLANEC S. Dynamic Olley-Pakes productivity decomposition with entry and exit[J]. The Rand Journal of Economics, 2015, 46(2): 362−375.

[22]KAPLAN S N, ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constriants?[J].The Quarterly Journal of Economics, 1997, 112(1): 169−215.

猜你喜欢

决策(2022年7期)2022-08-04

云南画报(2021年8期)2021-11-13

北京航空航天大学学报(2021年6期)2021-07-20

当代陕西(2019年6期)2019-04-17

时代英语·高一(2019年1期)2019-03-13

汽车观察(2018年9期)2018-10-23

汽车观察(2018年9期)2018-10-23

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

西部大开发(2017年7期)2017-06-26