去产能背景下对当前江西省钢铁行业发展的调查与思考

2018-06-01 06:24:42■陈菓

金融与经济 2018年5期

■陈 菓

一、去产能进程中江西省钢铁行业的总体情况

近两年来,各项去产能措施持续推进,取缔地条钢、释放优质产能等政策陆续出台,江西省钢铁行业呈现总体回暖态势,钢铁产量大幅增长产能利用率明显提高,市场消费需求稳步上升,钢铁价格总体震荡上行。

(一)去产能任务提前完成,供需结构回归合理水平

2016年,江西省总共退出粗钢产能433万吨、生铁产能50万吨,提前完成了2016年乃至“十三五”期间化解过剩产能的任务,产能过剩矛盾得到了有效缓解。其中,萍乡萍钢安源钢铁有限公司(以下简称“萍安钢公司”)进行了生产结构调整,主动淘汰90m2以下烧结机3台,420m3高炉1座、35吨转炉1座以及配套的供需设施,实现去产能60万吨,同时关停了50万吨的焦化厂;新余钢铁股份有限公司(以下简称“新钢公司”)关停了1座电炉,目前拥有的3座100吨转炉、2座210吨转炉和2座50吨电炉均为合格产能。2017年以来,国家化解过剩产能和出清落后产能的政策效果进一步凸显,江西省多个钢铁企业不断完善烧结脱硫、干熄焦、高炉余压回收等改造措施,淘汰高炉煤气湿法除尘、转炉一次延期传统除尘等高耗水工艺设备,钢铁有效供给水平不断提升,基础建设项目投资力度加大,市场需求稳步增长,行业供需结构逐渐回归合理水平。

(二)驱除劣质产能作用显著,产能利用率大幅提高

2017以来,江西省钢铁行业整体产能利用率逐步恢复至80%以上,钢铁产量也随之增长,主要由于国家打击“地条钢”等措施有效遏制了“劣币驱良币”行为,同时钢铁企业积极加强工艺、技术装备、节能减排及资源利用等方面的技术改进,产能利用率进一步得到提升。截至2017年11月底,萍安钢公司产量完成503万吨,同比增加76万吨,同比增长17.84%,产能利用率达到97%,同比提高19个百分点;新钢公司产量完成923万吨,同比增加203万吨,同比增长23.4%,产能利用率达到94%,同比提高7.2个百分点。随着去产能政策的深入推进,预计后续钢铁产能利用率将继续提高,但增速将逐步放缓。首先,由于驱除劣质产能、释放优质产能的政策作用已基本发挥,后续的余震作用将十分有限。其次,江西省的钢铁企业基本都属于传统的钢企,通过技改手段提高产能的能力不强,产能利用率达到80%以上之后再进行提高比较困难,预期产能增幅将逐渐变缓。

(三)钢铁价格震荡上行,生产消费实现双增长

取缔“地条钢”等去产能政策造成阶段性的供需缺口,2017年国内钢铁市场价格总体呈现震荡上行趋势,整体处于高位运行。江西省总体钢铁价格也出现普遍上涨态势,2017年12月末,江西省钢材总体平均价格为4323.60元/吨,同比增长42.01%。其中,线材——6.5MM价格为4804.83元/吨,同比增长53.27%;螺纹钢——25MM价格为4761.67元/吨,同比增长52.35%;中厚钢板——6MM价格为4418.33元/吨,同比增长43.27%;普碳薄钢板——冷轧价格为4765元/吨,同比增长47.23%。同时,江西省钢铁行业生产和消费都实现了双增长。其中,生产方面,当前钢铁企业产能释放仍在加快,全省生铁、粗钢、钢材产量均保持增长趋势;消费方面,作为钢铁消耗主力的固定资产投资在2017年保持稳速增长,2017年1~12月,全省固定资产投资合计21770.4亿元,同比增长12.3%,高于全国平均水平5.1个百分点,其中,工业投资10751.8亿元,同比增长13.7%。

(四)钢企盈利水平上升,获利能力有效增强

2017以来,钢铁价格一路攀升,江西省大部分钢铁企业利润水平都实现了翻倍增长,盈利能力得到大幅提升。其中,2017年1~11月,萍安钢公司营业收入累计168.06亿元,同比增加74.39亿元,同比增长94.90%;实现净利润24.62亿元,同比增加19.86亿元,是去年同期的6.8倍;销售利润率达到14.64%,同比提高了10.98个百分点。新钢公司营业收入累计491.70亿元,同比增长86.45%;实现净利润17.70亿元,是去年同期的4.4倍;销售利润率达到10.64%,同比提高了4.24个百分点。

(五)行业规模缩小,资产负债率进一步降低

长期以来,钢铁行业高成本、高负债、高风险一直是制约其稳健发展的重要因素,同时也是多家金融机构收缩贷款规模的关键原因,随着去产能进程的加快,低端过剩产能陆续被淘汰,江西省钢铁行业规模逐渐缩小,其资产负债率也进一步降低。据统计,截至2017年底,江西省合规的钢铁企业共有13家,其中3家已关闭或者倒闭,正常运行的缩减至10家。目前全省钢铁行业规模以上企业平均资产负债率降到60%以下,其中萍安钢公司资产负债率约为42.86%,新钢公司资产负债率约为62.27%。

二、钢铁行业未来发展的瓶颈及困境

(一)环保政策力度加大,经营压力不断增加

当前江西省钢铁行业整体的销售利润率依然处于20%以下,较整个工业企业而言明显偏低,钢铁行业未来发展的经营压力仍然较大。并且,钢铁行业作为高耗能、高排放的传统行业之一,在环境治理中占据了重要地位,从炼焦、烧结、炼铁、炼钢到轧钢整个冶炼过程,均涉及不同类型的污染物排放,国家对环境保护的要求也越来越严格,钢铁行业将面临严峻的环保形势和挑战。李景云(2014)认为,建设环保装置设备以及环保设施运行等方面都需要增加成本投入,随着国家环保政策力度的逐步加大,新的环境质量标准实施对钢铁行业提出了更高要求,节能与减排将给钢铁行业带来双重压力。同时,在供给侧结构性改革的大背景下,去产能步伐加快,众多因素预示钢铁产品成本将呈现上涨趋势:一是原材料价格持续上涨,受到国家重组整合、限制产能等政策影响,钢铁企业原材料波动明显,部分月份涨幅较大,后续国家会加大对煤炭价格和供应量的控制,预计后续钢铁原燃料价格走势将趋于平稳,但仍然会有一定幅度上涨;二是安全治理要求趋严导致原料储存成本增加,供给侧改革要求对焦炭、煤炭等品种的治理不断加强,近年各监管部门开展了各类督查,包括环保督查、安全生产监察、产品质量监督检验以及重大工业专项节能检查等,进一步加大了钢铁原料的储存难度;三是产品运输周期过长导致运费成本过重,煤炭、矿石等原料均受到公路运输治理超载、铁路限装、长江水路运输限载等政策影响,导致材料到库时间过长,较大程度增加了钢铁行业的运输成本。

(二)下游企业成本吃紧,需求支撑过于单一

目前江西省钢铁行业的销售主要以基建投资项目为支撑,房地产需求增幅逐渐降低,而工业企业的采购需求则一直处于微量水平。从长远看,这种过于单一的需求支撑将会对钢铁行业的销售产生不利影响。据统计,2017年江西省固定资产投资中的房地产开发投资为1839.8亿元,增长率为14.6%,同比下降4.8个百分点,而重大项目的基建投资则保持较快增长,亿元以上新开工项目3429个,同比增加1150个,完成投资6105亿元,同比增

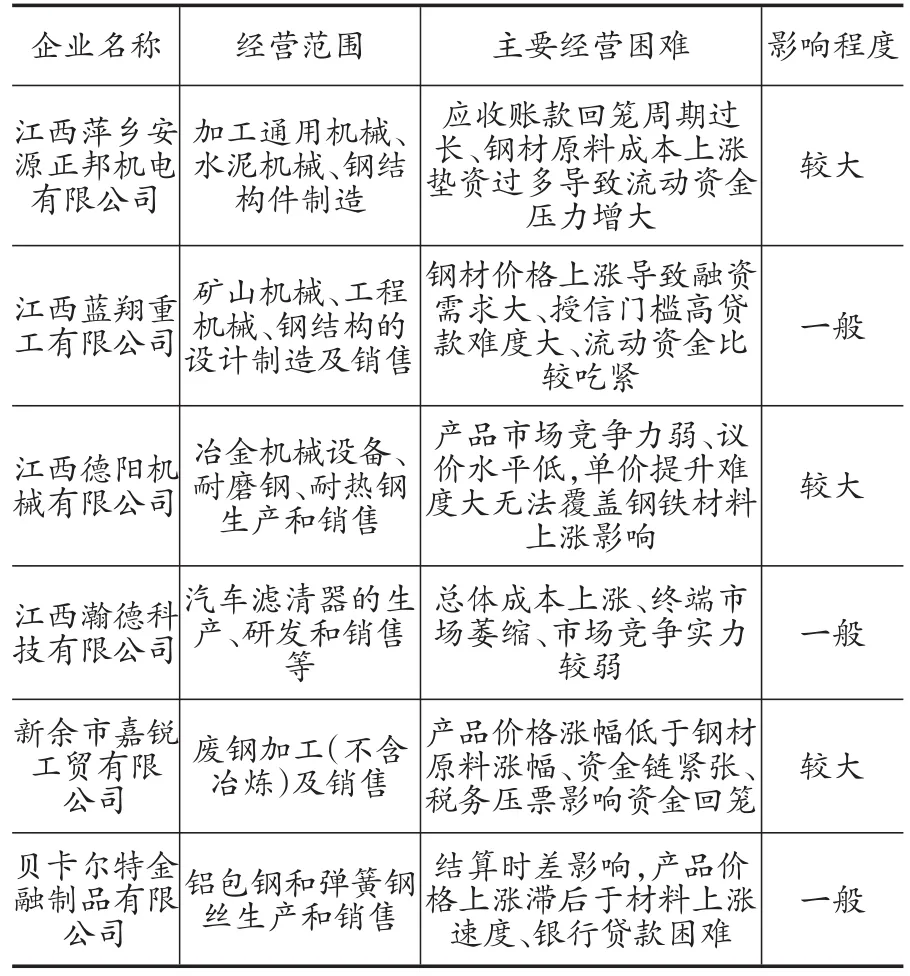

长44.8%。从钢铁需求支撑过于依赖基建投资的主要原因看:一是2017年,国家陆续出台热点城市房地产调控政策,引发房地产整体价格下跌,在资金外流压力与经济增速下滑预期的综合影响下,房地产销售市场出现成交量下滑趋势,导致房地产开发商对钢材的需求增幅也相应降低;二是受益于国家“一带一路”战略部署,多项大型基建工程项目陆续开工,对钢材的需求也大幅增长;三是钢铁价格一路攀升对下游机械制造、配件生产等企业的获利能力造成一定冲击,下游企业受到不同程度的影响,多家下游企业都表示目前存在资金周转不足、营业成本不断上升、盈利能力下降的困难,为了减轻企业营运压力,降低了部分钢材的需求,未来如果这些企业无法解决成本问题以致企业倒闭,工业生产企业对钢材的需求将进一步减弱(参见表1)。

表1 江西省钢铁行业下游企业调查情况汇总表

(三)产品附加值较低,市场竞争实力偏弱

正如张龙强(2010)指出,高附加值产品是各个行业特别是加工制造业的研发重点与核心竞争力所在,它决定了企业未来方向、利润甚至生存。我国钢铁产品虽然在技术装备、品种质量等方面取得了一定进步,但仍存在产品结构不合理、高附加值产品比例低等突出问题,在高附加值钢铁制品的研发生产方面,与发达国家还存在较大差距,其工艺优化、操作能力、自动化水平及创新能力等都有待大幅度改进。另外,从各发达国家供给侧结构性改革的实践路径看,我国改革道路仍然任重道远,当前我国还处于改革初级阶段,即处于大规模行政性去产能及控制新增产能、恢复行业合理供需结构和企业经营利润水平的阶段,未来将在利润和经营现金流逐步恢复的基础上,开展大规模区域性并购重组及跨区域企业整合,从而提高产业集中度,促进钢铁行业经济结构的优化转型,同时逐步提高钢铁产品的研发投入,增加钢材产品高附加值,从而提升钢材产品的市场竞争实力。目前江西省钢铁企业主要以生产普钢为主,只有少数大型钢铁企业能够生产技术含量较高的特钢,大多数小规模钢企的产品类型基本都是普钢。较国外的特钢,国内的普钢存在产品结构单一、产品附加值低、研发力不足等问题,并且其可替代性强、议价能力过低,导致国内钢铁产品在国际市场上的综合竞争力较弱,需求认可度较低。

(四)行业授信门槛高,投资项目融资困难

国家严格控制新增产能、新建项目等量或减量置换,不允许实施单独新建、扩建产能的钢铁项目,同时大幅提高钢铁行业节能减排标准、排污及劣品生产等违法成本。目前,江西省钢铁行业的项目投资计划基本集中于环保技改方面,但是环保技改项目的实施需要充足的资金支持,而钢铁行业属于资金密集型的传统行业,而且是国家限定的严控产能行业,其授信门槛十分高,有些金融机构甚至直接将其划分为限制性行业不允许发放贷款。同时,江西省大部分钢铁企业属于民营企业,而民营钢企较国有钢企而言,受到行业限制及企业性质影响,其融资利率偏高、项目融资渠道少,资金筹集难度更大。据调查了解,江西省钢铁企业融资困难体现为以下几个方面:首先,钢铁行业作为高消耗、高成本的传统行业,其授信融资标准相对其他工业企业而言偏高,特别是国家去产能政策实施后,将钢铁行业作为限制性行业,金融机构对其授信更加谨慎,不断压缩其融资规模;其次,省内大部分民营钢企都属于中小型钢铁公司,其规模及生产技术远不及大型的国有钢企,且设备升级改造对资金的需求量较大,许多金融机构实行“一刀切”政策而不予以放贷或者对其抽贷、涨息等收回贷款,进一步加大了其融资困难;最后,针对钢铁行业的信贷期限基本集中在6~12月,对资金链紧张的钢企而言,短期融资不能弥补环保技改项目的长期资金缺口,并且钢铁行业的融资利率偏高,较同期平均上浮10%以上,最高的较同期上浮30%~50%,对负债率偏高的钢企而言,进一步加大了其负债压力。

三、政策建议

(一)增强技术改造,着力推进钢铁行业“转型发展”

目前,我国低端钢材产品供应过量而高端特钢产品供给不足的问题,长期制约着钢铁行业的转型发展尤其是低端粗钢产品的可替代性过高,不仅会降低钢铁企业的议价能力,还会加剧行业的恶性竞争。正如周雪松(2010)指出,钢铁行业是目前国内利润最为微薄的行业之一,钢铁行业要通过实施产业发展规划、调整结构布局和促进产业转型升级来增加收益,从而摆脱发展困境。然而,推进钢铁行业的转型升级,需要不断促进钢铁企业的技术改造,推动钢铁产品制造升级、品种结构调整,提高行业发展水平,实现钢铁行业从粗制钢材生产向特种钢材生产转变,从而加大钢铁行业的产品附加值,提升钢铁行业综合竞争实力。

(二)加大环保投入,着力推进钢铁行业“绿色发展”

正如赵春丽等(2017)指出,随着环保政策力度不断加大,节能减排的生产方式将成为钢铁行业未来可持续发展的必要条件。因此,需要不断推动钢铁行业加大环保节能的投入,支持钢铁企业应用先进的节能减排技术进行提升改造,而钢铁企业的投资计划也要以调结构、控产能、优产品等技术改造、环保搬迁类项目为主。同时,大力推广高温高压干熄焦、干法除尘、煤气余热余压回收利用、烧结烟气脱硫脱硝等循环经济和节能减排新技术新工艺,提高“三废”的综合治理和利用水平,加强和完善废钢铁的综合利用,稳步推进钢铁企业建立和改进能源管理中心,整合企业内部能源管理资源,构建能源管理体系,着力推进钢铁行业走绿色发展之路。

(三)支持延伸服务,着力推进钢铁行业“多元发展”

正如宝钢集团有限公司(2015)提到,钢铁企业需要确立技术及市场相关的多元化产业发展模式,借鉴世界大企业多元化经营的发展道路,把握世界产业发展方向和市场竞争规律,通过对企业的潜力充分利用和企业资源的合理配置,加强企业市场竞争和抵御风险的能力,确立企业新的经济增长点,实现企业快速稳定发展。因此保持钢铁行业可持续发展,需要推进其多元化发展,一方面,针对产能集体退出的钢铁企业,要积极引导企业推进转型转产发展,尽量利用本地集群优势,支持发展玻璃纤维复合材料等新材料产业;另一方面,针对产能利用率得到有效提高的钢铁企业,要促进其积极发展复合钢结构产业,大力推进装配式建筑发展,引导钢结构企业重点向技术含量高的空间钢结构和中钢结构转型,重视发展高端重型钢产品。

(四)拓宽融资渠道,着力推进钢铁行业“创新发展”

一是积极搭建银企对接平台、完善信息共享机制。推动政银企三方搭建平台,发布和共享钢铁产业的相关信息,着力解决金融机构在金融支持钢铁行业发展过程中的信息不对称问题,有利于金融机构提高对钢铁行业金融风险的防范化解能力,从而加强对钢铁行业的资金支持,合理配置金融资源。二是完善风险补偿机制,有效满足综合服务需求。引导金融机构之间积极建立覆盖范围广、层次分明、政策之间互补性强和风险共同承担的互动机制,合理利用利率和保险费率的杠杆调整机制,撬动金融资源为钢铁行业发展提供中长期的资金支持。三是创新金融产品,积极拓宽融资渠道。结合钢铁企业实际的融资需要,督促金融机构积极加快股债、贷债结合等金融产品创新,大力发展应收账款融资等资产证券化业务,探索发行标准化债权产品,积极发展绿色债券、高收益债券、绿色资产证券化等创新金融工具。

[1]宝钢集团有限公司.宝钢集团多元化产业发展总结与发展思路[J].中国钢铁业,2015,(1):16~23.

[2]李景云.钢铁企业节能环保形势分析及应对措施[J].中国钢铁业,2014,(3):20~23.

[3]周雪松.“清理门户”应促进钢铁业转型[N].中国经济时报,2010-11-11.

[4]张龙强.提高钢铁工业产品附加值的探讨[J].中国钢铁业,2010,(1):16~18.

[5]赵春丽,许红霞,杜蕴慧.关于推进我国钢铁行业绿色转型发展的对策建议[J].环境保护,2017,(1):41~44.

猜你喜欢

山东冶金(2022年3期)2022-07-19 03:26:34

上海建材(2021年3期)2021-02-12 05:10:46

上海建材(2021年3期)2021-02-12 05:10:44

审计与理财(2020年11期)2020-12-13 09:39:10

心声歌刊(2020年1期)2020-04-21 09:24:58

心声歌刊(2019年4期)2019-09-18 01:15:22

山东工业技术(2016年15期)2016-12-01 05:31:37

冶金经济与管理(2015年1期)2015-02-28 21:08:47

上海金属(2014年5期)2014-12-20 07:58:51

景德镇陶瓷(2014年3期)2014-04-29 18:33:55