我国煤炭行业供给侧结构性改革成效研究

2018-05-31 11:55侯艳良

中国煤炭 2018年5期

侯艳良 李 莉

(北京大商所期货与期权研究中心有限公司,北京市西城区,100032)

煤炭行业供给侧结构性改革是指对煤炭生产环节的资源、劳动、资本和技术等生产要素进行合理组合与优化配置,通过产业升级、结构优化、技术攻关和管理创新等措施,解决煤炭行业供给侧生产要素配置低效率、低档次和低质量等问题,促进煤炭行业健康发展。中央提出供给侧结构性改革的总体任务以来,有关部门密切配合,出台一系列政策措施加快推进煤炭行业供给侧结构性改革。那么该如何认识煤炭行业供给侧结构性改革?煤炭行业供给侧到底存在哪些问题?截至目前煤炭行业供给侧结构性改革取得了哪些成效?还有哪些值得关注的问题和应该如何解决?对于这些问题,目前无论在理论上还是实践上均缺乏系统的研究,本文将在提出我国煤炭行业供给侧结构性改革分析框架的基础上,对上述问题进行分析。

1 我国煤炭行业供给侧结构性改革的分析框架

目前对我国煤炭行业供给侧结构性改革的有关研究主要按照必要性、可行性和对策措施的逻辑思路展开。必要性方面,研究普遍认为煤炭行业存在产能过剩、需求下降、成本过高、盈利下降等问题,有必要进行供给侧结构性改革。此外,改革的必要性也体现在其他一些方面:郭文水(2016)认为从要素投入看,我国煤炭行业具有典型的重资产特征,且研发水平不高;白玫(2016)认为我国煤炭资产负债率处于加重状态;朱超(2016)认为生态环境保护问题突出,安全生产形势仍然严峻,煤炭终端消费比例偏高。可行性方面,云小红、张金锁等(2016)认为煤炭行业供给侧结构性改革现实困境主要体现在体制限制、人才危机、国情压力和技术瓶颈等方面。对策措施方面,现有研究主要从政府、行业和企业三个层面结合煤炭行业存在的主要问题,提出了大量建设性意见和建议。

从研究现状来看,主要存在以下几个方面的不足:一是缺乏系统的逻辑分析框架,主要依靠必要性、可行性和对策措施的简单的静态研究思路展开;二是对煤炭行业供给侧存在的问题认识不够全面和深入,将煤炭行业存在的普遍问题等同于供给侧的问题,如需求下降是需求侧的问题,其导致的产能过剩才是供给侧的问题;三是对供给侧问题产生的原因研究不够深入,对供给侧结构性改革效果进行评价的研究还存在空白。

1.1 我国煤炭行业供给侧结构性改革的分析框架

黄群慧(2016)认为供给侧结构性改革具有鲜明的问题导向,具有“问题—原因—对策”的三段论逻辑框架。按照这一框架,我国当前经济面临的主要问题是存在供给结构不能适应需求结构的结构性矛盾,主要原因是供给侧的有效供给和中高端供给不足、无效供给和低端供给过剩,解决问题的对策是解放和发展生产力,用改革的办法推进结构调整,提高全要素生产率。黄群慧进一步指出,供给侧结构性改革是针对中国经济从高速增长转向中高速增长的新常态背景提出的,涉及企业、产业和区域三个层面。

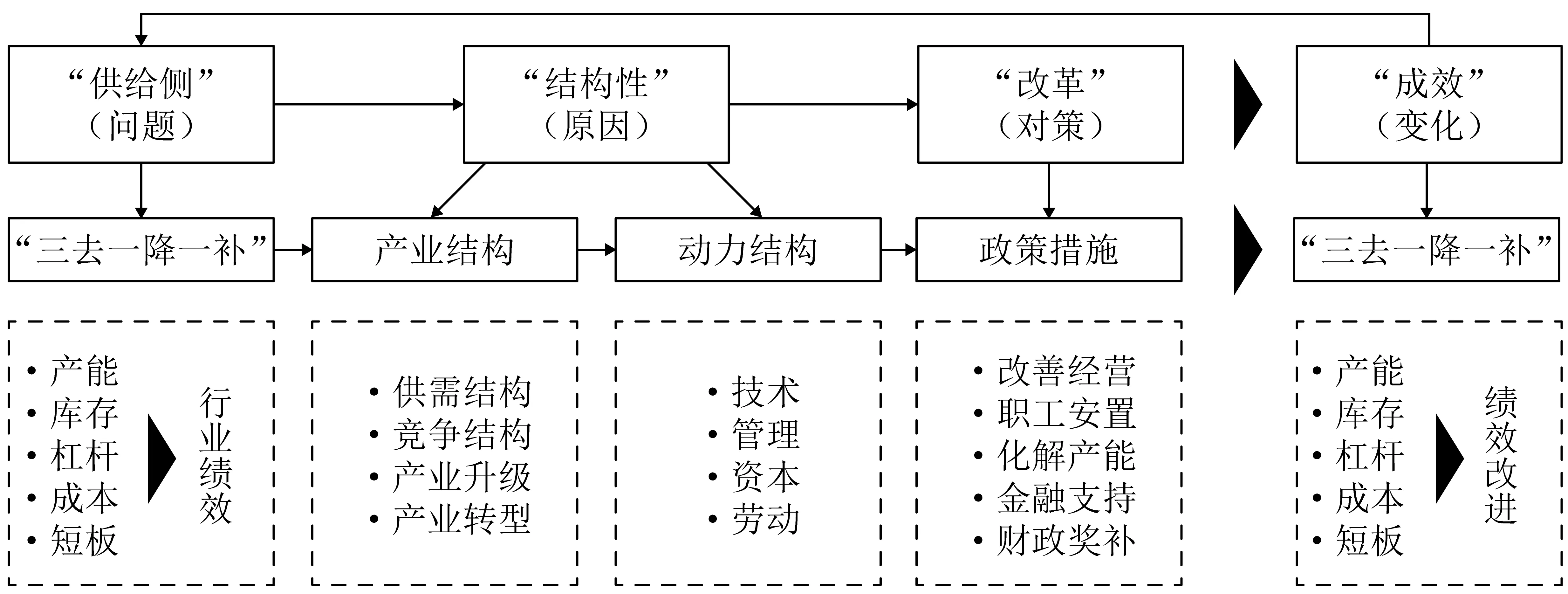

在上述“问题—原因—对策”的三段论逻辑框架基础上,可以提出“问题—原因—对策—成效”的动态分析框架,见图1。一是供给侧存在哪些主要问题,即产能、库存、杠杆和成本是否合理,在产业布局、生态环保和安全生产等方面还有哪些短板或不足,以及这些问题对行业绩效产生了哪些影响。其中,产能、库存、杠杆和成本等方面的问题是短期问题,可以通过有关政策进行即时调控;而行业短板是长期问题,需要长期的关注和投入加以解决。二是产生上述问题的主要原因是什么。这些问题的产生可以从产业结构和动力结构两个层面进行考察,产业结构中的供需结构失衡、市场集中度不合理、产业升级不够、产业转型困难等是上述问题产生的直接原因,而科技、管理、资本和劳动等生产要素是否合理投入和有效配置又是产生这些问题的深层次原因。三是针对问题出现的原因,需要采取哪些政策措施。可以从改善经营、职工安置、化解产能、金融支持和财政奖补等方面“对症下药”,提出解决煤炭行业供给侧问题的政策措施。四是还需要考察改革的效果如何,分析产能、库存、杠杆、成本和短板等方面改革的成效及其绩效影响,并提出其中存在的问题和对策建议,从而实现供给侧结构性改革的动态闭环管理。

图1 煤炭行业供给侧结构性改革的动态逻辑框架

1.2 煤炭行业供给侧存在的主要问题及原因

1.2.1 我国煤炭行业存在的短期问题及原因

(1)煤炭产能过剩。根据国家统计局和国家工信部有关数据,“十二五”期间我国煤炭开采新增产能17.3亿t/a,但淘汰落后产能仅8.1亿t/a,导致我国煤炭产能规模净增长9.2亿t/a。2015年底,我国煤炭产能规模合计57亿t/a,行业产能利用率仅为65%左右。煤炭产能过剩的主要原因是缺少结合需求的产能调控机制,投资盲目冲动,导致供需结构失衡,形成过剩产能。

(2)煤炭库存较大。“十二五”期间,我国国有重点煤矿库存从2011年初的2095万t,上升至2015年底的5045万t,提高了1.41倍。其中,华北地区国有重点煤矿库存从2011年初的897万t,上升到2015年底的1545万t,提高了72.3%;西北地区国有重点煤矿库存从2011年初的236万t,上升到2015年底的1751万t,提高了6.4倍。库存是衔接供需的“蓄水池”,当煤炭过度开采导致供需结构失衡、供给大于需求时,必然会引起煤炭库存的增长。

(3)杠杆水平过高。“十二五”期间,我国煤炭行业的资产负债率从2011年初的59.0%上升至2015年初的67.9%,提高了近9个百分点, 2016年初更是提高到了70%的警戒线以上。煤炭产能的扩张必然伴随着固定资产投资的扩张,“十二五”和“十三五”两个五年计划的10年间,我国煤炭业固定资产投资累计达到3.6万亿元。当自有资本无法满足投资扩张的需要时,煤炭企业必然要通过外部融资,即提高杠杆来满足投资扩张的需要,从而引起财务杠杆水平的提高。

(4)行业成本上升。通过计算“十二五”期间煤炭行业成本率有关数据发现,总成本率从2011年初的0.83上升到2015年底的0.97,提高了16.0%。导致煤炭行业成本提高的因素是多方面的,从行业层面看,煤炭行业需求下行,导致煤炭行业产量下降,从而使其规模效应下降是一个重要原因。此外,劳动、土地、资本等要素价格的提升也是影响煤炭行业成本提高的重要因素。

1.2.2 我国煤炭行业存在的长期问题及原因

(1)存在产业结构短板。煤炭企业战略布局以纵向一体化为主,企业布局严重趋同,导致产业链各个环节均存在低水平的过度竞争。此外,经过多年的产能扩张,行业内部存在大量沉没成本,加之退出机制不完善,行业的退出壁垒非常高。

(2)存在生态环保短板。在我国煤炭开发重心西移的过程中,西部地区生态环境保护,特别是水资源的合理开发利用问题已成为影响煤炭行业可持续发展的重大问题。此外,散煤燃烧排放污染依然严重,散煤燃烧年二氧化碳排放量约占全国总排放量的36%,烟尘排放量约占全国总排放量的45%。

(3)存在安全生产短板。近年来,尽管煤矿安全生产工作取得明显成效,但仍存在重大事故时有发生、较大事故有所反弹、违法违规行为屡禁不止等问题。

1.2.3 煤炭行业绩效持续恶化

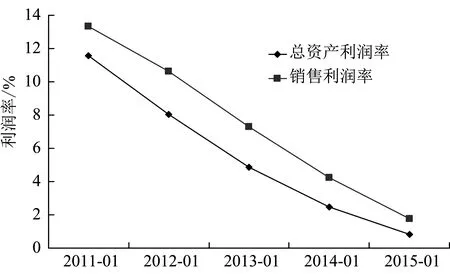

由于煤炭行业供给侧问题的不断凸显,煤炭行业绩效持续恶化。“十二五”期间我国煤炭行业的利润率指标呈不断下降趋势,行业销售利润率从2011年的13.3%,下降到2015年的1.8 %,下降11.5个百分点。行业总资产利润率从2011年的11.6%,下降到2015年的0.8 %,下降10.8个百分点,见图2。此外,根据国家统计局数据,我国煤炭行业亏损情况日益严重,“十二五”期间,我国亏损煤炭企业数量从2011年底的845家,提高到2015年底的2027家,提高了1.4倍。亏损企业占比从2011年底的11.1%,提高到2015年底的31.52%,提高了20.4个百分点,亏损企业的亏损总额达到了973亿元。

图2 “十二五”期间我国煤炭行业总资产利润率和销售利润率变化

1.3 我国煤炭行业供给侧结构性改革的政策措施

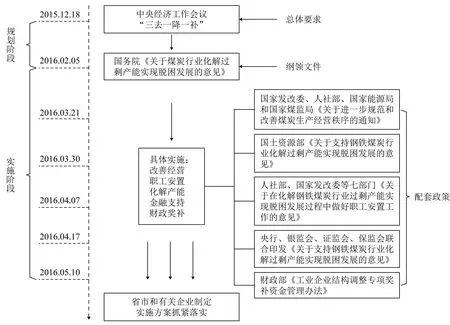

为有效解决煤炭行业供给侧存在的主要问题,从2016年初开始,我国相继出台多项政策推进煤炭行业的供给侧结构性改革,总体政策框架见图3。在党中央就供给侧结构性改革提出总体要求后,经过一个多月的规划期,国务院于2016年2月初发布了核心纲领性文件《关于煤炭行业化解过剩产能实现脱困发展的意见》。之后的3个月内,国家有关部委密集出台了多项配套政策,从改善经营、职工安置、化解产能、金融支持和财政奖补等方面提出了具体的实施意见,并督促有关地区和企业认真贯彻落实。

图3 我国煤炭行业供给侧结构性改革总体政策框架

2 煤炭行业供给侧结构性改革的主要成效

供给侧结构性改革要解决的主要问题是产能、库存、杠杆和成本的不合理性,以及产业布局、生态环保和安全生产等方面的短板。由于行业短板是长期问题,其改进情况在短期内无法有效考察,这里重点分析产能、库存、杠杆和成本等几方面短期问题的改革成效。

2.1 去产能成效

2016年是煤炭行业供给侧结构性改革的元年,一年来国家积极引导煤炭落后产能退出,全年煤炭累计去产能约3亿t/a,超额完成全年去产能目标任务。“十二五”期间,我国煤炭行业累计去产能5.76亿t,年均1.15亿t/a。2016年煤炭行业去产能数量是行业供给侧结构性改革前2015年的2.8倍,是整个“十二五”期间年均数量的2.5倍。此外,根据国家发改委通报数据,2017年前4个月我国煤炭行业去产能为0.69亿t。因此,自2016年至2017年4月,我国煤炭行业去产能累计达到3.59亿t,达到“十二五”期间总和的62.3%。总体来看,有关政策实施以来,我国煤炭行业去产能的力度和进度都是空前的,且已取得明显的成效。

2.2 去库存成效

煤炭行业供给侧结构性改革有关政策实施以来,持续多年的高库存得以有效化解。从煤炭行业去库存应重点关注的产地库存来看,全国国有重点煤矿库存虽个别月份有所回升,但总体呈不断下降的趋势, 2017年5月国有重点煤矿库存3128万t,较2016年1月下降33.7%。从华北和西北两个重点区域看,国有重点煤矿库存虽后期有所回升,但均经历过明显的去库存过程,2017年5月国有重点煤矿库存分别为1393万t和569万t,分别较2016年1月下降6.7%和68.4%。

2.3 去杠杆成效

煤炭行业总体资产负债率在2016年上半年基本维持在70%的警戒线以上,供给侧结构性改革实施以来,截至2017年4月,这一指标已经下降到68.8%。全部A股煤炭上市公司财务季报显示的平均资产负债率从2015年四季度的53.98%,下降至2017年一季度的51.23%,下降了2.75个百分点。总体而言,虽然我国煤炭行业的杠杆水平依然处于高位,但是去杠杆的成效已经开始显现。

2.4 降成本成效

2016年以来煤炭行业总成本率呈明显下降的趋势,从2016年初的0.99,下降到2017年4月份的0.85,下降13.6%。其中,主营业务成本和期间成本呈现同步下降的趋势,主营业务成本率和期间费用率分别从2016年初的0.849和0.137,下降到2017年4月份的0.734和0.119,分别下降13.6%和13.3%。值得注意的是,代表筹资成本的财务费用率几乎没有变化。

2.5 煤炭行业供给侧结构性改革的主要影响

煤炭行业供给侧结构性改革的不断深化对煤炭行业的影响具有两面性:一方面使煤炭行业绩效得到显著改善,如图4所示。煤炭行业供给侧结构性改革以来,我国煤炭行业的销售利润率指标明显提升,从2016年初的-0.29%,上升至2017年5月的11.30%,上升 11.6个百分点。2016年初以来,我国亏损煤炭企业数量从1995家,下降至2017年5月的1074家,下降了46.2%。亏损企业占比从2016年初的33.7%,下降到2017年5月的21.2%,下降了12.5个百分点。截至2017年5月,亏损企业亏损额同比下降41.8%。由此可见,我国煤炭行业绩效通过供给侧结构性改革取得了明显改善。

图4 煤炭行业销售利润率指标变化

另一方面,使煤炭价格产生剧烈波动。事实上,煤炭行业供给侧结构性改革使煤炭行业绩效得到显著改进,主要原因是煤炭价格的提升,但在价格上行的过程中,其波动性不断加大。以上游原煤和下游钢厂均受供给侧结构性改革影响较大的焦煤价格为例,虽然其价格整体有所提升但也出现了剧烈的波动,现货价格从2016年初的555元/t,上升到2016年11月中旬的2010元/t,上升了2.6倍。之后又震荡下行至2017年6月底的1200元/t左右,下降了40%。煤炭价格的大幅波动给煤炭及其上下游企业的生产经营带来了不确定性。

3 结论及建议

供给侧结构性改革是当前煤炭行业工作的重中之重,应从“问题—原因—对策—成效”的动态分析框架来理解煤炭行业的供给侧结构性改革。由于我国煤炭行业在供给侧存在产能过剩、库存较大、杠杆过高、成本上升和短板突出等问题,国家从2016年初开始,相继出台多项政策推进煤炭行业的供给侧结构性改革,内容涉及改善经营、职工安置、化解产能、金融支持和财政奖补等多个方面。通过政策的有效落实,煤炭行业供给侧结构性改革在控制产能、“杠杆”去化、减少库存和降低成本等短期问题的解决上取得显著成效,但还存在一些值得关注的问题,因此提出如下建议。

3.1 注重抑制煤炭新增产能的扩张冲动

产能控制上,一方面应防止新增产能的扩张。虽然我国煤炭去产能取得了重大进展,但从历史经验看,近年来我国每年煤炭新增产能均明显高于淘汰的落后产能,新增产能扩张的惯性思维依然存在,要规范和严格煤炭行业固定资产投资管理流程,按照国家能源局印发的《关于完善煤矿产能登记公告制度 开展建设煤矿产能公告工作的通知》有关要求,严格煤矿新增产能审批管理。此外,应把握国家“一带一路”投资合作的战略机遇,积极开展与有关各国的投资合作,推进新增产能的外部扩张,适当加大煤炭对外出口力度和过剩技术装备的对外输出力度。

3.2 发挥期货市场的价格风险防范作用

目前国家主要通过要求企业签订价格长期协议或建立价格预警机制等传统行政手段管理价格波动,不利于市场在资源配置上基础性作用的发挥。出现政策干预时,市场在短期发生价格波动也是对政策有效性的一种正常反映,对于正常的价格波动要有一定的容忍度,在保持调控方向持续性的同时,避免频繁尤其是逆向调控。目前我国已经建立了较为完善的煤炭期货市场,其中大商所焦煤期现价格的相关性已经达到0.9以上。应注重发挥期货市场的功能和作用,鼓励煤炭企业积极参与期货市场,利用期货工具,根据期货远期价格合理安排和组织生产,有效规避价格波动风险。

3.3 切实降低煤炭行业的融资成本

供给侧结构性改革以来,我国煤炭行业的主营业务成本和期间成本有所下降,但筹资成本并没有下降。目前煤炭企业的亏损面有所缩小,但仍有近20%的企业处于亏损状态,这些企业多是转型需求和生存压力大的中小企业。应出台专门的困难企业金融支持政策,对符合条件又有转型升级需求的亏损企业提供全方位的金融支持和服务。一方面,应出台专门政策督促商业性金融机构清理不必要的资金通道和“过桥”环节,尽快取消中间业务不合理收费,切实降低间接融资成本;另一方面,应加大政策性金融机构参与煤炭行业供给侧结构性改革的深度,发挥其低成本资金优势,提高低成本资金供给,切实降低困难煤企融资成本。

3.4 加大困难企业转型升级的支持力度

供给侧结构性改革以来,我国煤炭企业从6430家下降到了目前的5058家,下降了21.3%。由此可见,众多煤炭企业并不是简单降低产能,而是选择退出或转型。财政部出台的《工业企业结构调整专项奖补资金管理办法》规定,基础奖补资金按因素法分配,化解产能任务量权重50%,需安置职工人数权重30%,困难程度权重20%,并视任务完成量给予适当奖励。这种奖补制度在一定程度上考虑了企业退出的实际,但对企业转型升级的激励缺乏体现。企业转型升级需要升级知识和技术,应进一步完善激励煤炭企业转型升级的财政支持政策,提高企业退出和转型的主动性。

参考文献:

[1] 白玫.煤炭行业供给侧结构性改革:核心任务与改革展望[J].价格理论与实践,2016(8)

[2] 郭水文.关于当前推进中国煤炭产业供给侧结构性改革的思考[J].煤炭经济研究,2016(4)

[3] 朱超.我国煤炭行业供给侧结构性改革探索[J].中国煤炭,2016(10)

[4] 云小红,张金锁,邹绍辉等.煤炭行业供给侧结构性改革探索[J].改革与战略,2016(10)

[5] 黄群慧.论中国工业的供给侧结构性改革[J].中国工业经济,2016(9)

[6] 郑宇花,李百吉.我国煤炭行业供给侧结构性改革的必要性及路径选择[J].煤炭技术,2017(1)

猜你喜欢

今日农业(2021年17期)2021-11-26

今日农业(2021年9期)2021-07-28

阳光(2021年4期)2021-04-02

消费导刊(2018年10期)2018-08-20

能源(2018年6期)2018-08-01

消费导刊(2018年8期)2018-05-25

中国化肥信息(2017年3期)2017-12-23

中国工程咨询(2017年4期)2017-01-31

中国卫生(2016年7期)2016-11-13

中国市场(2016年45期)2016-05-17