政治关联、融资约束与中国企业的出口

2018-05-31 09:17何欢浪

南开经济研究 2018年2期

何欢浪 陈 琳

一、引 言

企业与政府之间的紧密联系又称为政治关联(Political Connection),也称为政治关系①Fisman(2001)把企业与拥有政治权力的个人之间的紧密私人关系称为“政治关联”(Political Connection),也有研究称之为政治关系(Political Relationship)。。在中国,这是一个十分突出的现象,聂辉华(2015)根据世界银行对中国的企业调查数据进行统计发现,每个企业平均每年大约要花 58天和政府的 4个主要部门(税务、公安、环保、劳动与社会保障)打交道,占全年时间的大约六分之一。其中前 5%,的样本企业,每年要花 170天与政府部门打交道,占全年时间的近一半。那么,中国的企业为什么乐于花费大量的时间去和政府建立各种各样的政治关联呢?现有的研究除了认为政治关联可以影响企业的融资约束(Khwaja和Mian,2005),为企业带来税收优惠、政府补贴和政府采购定单(余明桂等,2010)之外,还有一个重要的方面是认为,政治关联可以帮助企业突破行业的进入壁垒、地区的分割壁垒。如罗党论和刘晓龙(2009)的研究发现民营企业采取政治策略能有效帮助其进入政府管制行业,从而显著提高企业绩效;Lu(2011)认为政治关联可以使企业更好地克服其他地区较差的产权保护和合约环境,因而有政治关联的企业更加容易在其他地区扩张。但是 Lu(2011)的文章没有涉及企业出口,并且现有的研究也很少涉及政治关联如何影响企业出口。

新新贸易理论认为进入壁垒是影响企业选择国内销售还是出口的重要因素,经典的假设认为出口的固定成本要高于进入国内市场的固定成本(Melitz,2003),从而生产率较高的企业才能够选择出口。但中国是一个地区分割壁垒比较严重的国家(朱希伟等,2005),企业进入国内地方市场的固定成本相对于出口可能会更高,这也已经被中国出口企业的“生产率”悖论所证实(李春顶,2010)①李春顶(2010)等学者称之为中国企业出口的“生产率悖论”,该悖论还有很多种解释,如戴觅等(2014)认为是大量加工贸易企业的存在拉低了出口企业的生产率。。因此,我们直观上猜想,政治关联也可能会通过影响进入壁垒(有政治关联的企业可以更好地突破国内市场的进入壁垒)从而影响企业出口行为。

另一方面,2007年全球性金融危机之后,融资约束和企业出口之间的关系也成为一个新的研究热点。学者们从各个角度阐述了二者之间的关系,一些研究从企业所有制角度展开,认为外资企业可以从母公司获得融资(Manova等,2015),国有企业由于预算软约束的存在也更容易获得银行贷款(罗长远和陈琳,2011),因而相对于民营企业,这些企业出口参与对融资约束的依赖程度较低;另一些文献从不同的贸易方式出发,认为加工贸易受到融资约束的影响较小(Manova和Yu,2016);也有文献从企业规模的角度研究,认为中小企业相对于大企业,其出口对融资约束敏感性更高(陈琳和何欢浪,2012)。但是,既有的研究对极富中国特色的企业特征——有无政治关联的企业,它们的融资约束和出口之间的关系,却都没有做出解答,所以,我们特别想看一下,融资约束对有无政治关联的企业是否也有异质性的影响。

本文同时考虑政治关联和融资约束如何影响中国企业的出口。本文的研究丰富和发展了现有文献:第一,本文为研究企业出口的经典文献提供了新视角。在既有研究企业出口决定因素的文献中,鲜有涉及到政治关联与企业出口之间的关系,本文的研究从另一侧面为中国出口企业的“舍近求远”提供一种解释。第二,本文对当前国际贸易领域的另一研究热点即有关融资约束和企业出口的文献也作了一个重要的补充。理由是,本文研究了融资约束对不同类型企业(具有政治关联和没有政治关联)出口的影响,并检验了政治关联、融资约束和出口三者之间的交互作用,这在既有的研究中也尚未涉及。

本文其余结构如下:第二部分是文献回顾和研究假设的提出,第三部分是计量模型设定与数据的说明,第四部分是经验研究、得出的结论以及稳健性检验,最后对全文进行总结并且得到一些政策启示。

二、文献回顾和研究假设

政治关联(又称为政治关系)具有不同的内涵,Fisman(2001)较为宽泛地把企业与拥有政治权力的个人(机构)之间的紧密联系称为政治关联,国外研究认为这种关系大多通过竞选捐款来建立。中国除了国资参股、控股等企业存在天然的政治关联外,封思贤等(2012)总结了中国企业的三种隐性的政治关联,一是政府官员被派到企业任职或者政府官员辞职到企业任职,二是企业主动聘请退休政府官员担任高管,三是企业家当选为各级政协委员或人大代表,通过参政议政来建立政治关联。贾明和张喆(2010)以企业董事长(总经理)曾经或目前是政府官员、人大代表或政协委员来度量政治关联。罗党论和刘晓龙(2009)、王永进和盛丹(2012)等研究认为如果企业的董事会成员中有政府官员或曾经是政府官员,或者总经理由政府任命,或者总经理等高管是党员就认为该企业有政治关联。

企业热衷于通过政府建立政治关联,一些研究认为是因为企业想要突破行业进入壁垒或者地区进入壁垒,如罗党论和刘晓龙(2009)将行业分为三类:传统的国有垄断行业、资本密集的行业和竞争较为充分的行业,然后以民营企业是否进入这些行业以及进入这些行业的比重来度量行业的进入壁垒。他们的研究发现,民营企业的政治关联越强,越容易进入壁垒高的行业。进一步地,罗党论和唐清泉(2009)发现具有政治关联的民营企业更容易进入政府管制行业,更多地进入房地产行业。Lu(2011)通过全国工商联的民营企业问卷,以企业责任人担任不同级别的党委委员(市级、省级和国家级)度量企业拥有政治关联的强度,他发现,拥有省级或者国家级党委委员的企业在外省扩张更为容易。这些研究基本上都发现具有政治关联的企业在进入一个行业或地区时,较没有政治关联的企业相对容易。

上述研究聚焦的重心是政治关联如何帮助企业突破行业壁垒或者地区壁垒,从而影响企业的绩效,但都没有涉及政治关联如何影响企业出口。从逻辑上讲,如果政治关联可以帮助企业突破进入壁垒,而进入壁垒本身又是影响企业出口的重要原因(Melitz,2003),那么政治关联也就很可能会影响到企业的出口选择。在很多关于中国企业出口的实证文献中,都可以看到进入壁垒在出口中所起到的作用。如朱希伟等(2005)用中国的市场分割来解释中国企业的出口行为,认为由于地方保护的存在,导致国外市场的进入成本低于国内市场的进入成本,使得中国企业更加乐意出口而不是内销。盛丹(2013)也认为中国存在较为严重的地方性行政垄断,从而导致中国的外资企业乐意出口而不是内销。张杰等(2010)发现内资企业和外资企业在遇到地方保护时,内资企业不得不积极发展国外市场,外资企业则利用超国民待遇,在中国本地市场获得更好的发展空间。张艳等(2014)的研究发现中国企业面对国际国内两个市场,国内市场又被分割成不同的省际市场,在出口促进和地区保护政策共同作用下,企业进入外省销售的成本高于出口到海外的成本,因而中国企业更加乐意出口而不是国内销售。这些研究基本上都认为中国具有严重的市场分割或者地方市场保护,中国企业的出口扩张和这些地区壁垒的存在是有关系的。而正如前文所述,政治关联又可以帮助企业打破地方保护,更好地进入各地市场,由此,我们猜想政治关联应该和出口有一定的联系。

不过,目前还鲜有政治关联直接影响企业出口的相关研究,和本文较为相关的是行贿(腐败)对出口影响的研究,Lee和 Weng(2013)发现行贿(腐败)不利于企业出口,其逻辑是企业通过行贿可以获得一些国内市场势力,而投资于国内的回报相对较高,因此企业出口的动机就会减弱。和我国一些企业具有政治关联类似,日本国内存在较为普遍的财阀组织,该组织将银行、厂商、供应商和发行商与日本政府连结在一起,构成一个复杂的关系网。Hundley 和 Jacobson(1998)的研究发现日本财阀企业出口较少,他们给出的经济学解释就是,属于财阀的企业由于在国内有优惠贸易关系,拓展国内市场较为容易,出口的动力较弱。基于上述讨论,本文认为中国企业所具有的政治关联与 Lee和Weng(2013)所论述的行贿(腐败)以及Hundley和Jacobson(1998)所说的日本财阀企业在选择服务于国内还是国外市场上,可能有类似的逻辑。中国企业在国内市场扩张时,主要面临两大壁垒:一是由政府管制形成的行业壁垒。在一些汽车、交通运输、金融等垄断性行业,政府的管制使得一部分企业在这些行业中获得高额的垄断利润,其他企业很难进入这些管制行业。因此,通过与政府建立各种联系,并以此进入管制性行业,就可以与在位企业一起分割到高额的垄断利润。二是各种地区性的壁垒。在我国,企业在向其他地区扩张过程中经常会遭到各地方政府的管制、干预甚至掠夺,和地方政府建立政治关联,一定程度上可以减轻制度的束缚,保护企业产权。商业纠纷中契约不能如期执行也是企业在地区扩张中遇到的一个问题,政治关联显著改善了企业契约实施环境(王永进和盛丹,2012),知识产权保护的加强和契约实施环境的改善都有利于企业在国内其他地区的扩张(Lu,2011)。因此,我们认为企业建立的政治关联有利于打破国内的行业壁垒和地区壁垒,使它们进入国内市场相对容易,因此更乐意服务国内市场。由此,我们提出假设1①政治关系对出口的影响渠道还可能有以下两种:(1)有政治关系的企业一旦发现投资政治关系可以获得较高的回报,企业就会较少从事研发创新等活动,从而扭曲企业的生产性活动,降低企业生产率,而根据新新贸易理论,生产率低的企业出口较少(Melitz,2003)(本文比较了有和没有政治关系企业的生产率,发现有政治关系的企业TFP更低,限于篇幅,此处略去,有兴趣的读者可向作者索取)。(2)Kaufmann 和 Wei(1999)的研究发现企业从事行贿等腐败活动使其花费更多的时间与政府部门打交道,融资成本反而更高,而Manova(2013)认为融资约束不利于企业出口。。

假设1:具有政治关联的企业更倾向于服务国内市场,政治关联对企业出口影响是负的。

另一方面,金融危机以后,企业融资约束和出口之间的关系也成为一个新的研究热点。Manova(2013)将融资约束纳入到异质性企业框架中,认为在金融市场不发达的情况下,融资约束会影响企业生产的固定成本和可变成本,从而影响企业出口的扩展边际和集约边际①国内文献一般将企业是否出口定义为出口的扩展边际(或出口广度),而将企业出口量的多少定义为出口的集约边际(或出口深度)。。随着中国在全球出口市场的地位日趋重要,一些学者开始关注融资约束和中国企业出口之间的关系。代表性的有 Feenstra等(2014)、Manova和Yu(2016)等的研究,得到的结论也基本一致,即融资约束的存在不利于企业的出口。由此,我们提出假设2。

假设2:当金融市场不完备时,融资约束不利于企业出口。外部金融市场越完备,融资约束给企业出口带来的额外成本越小,越有利于企业出口。

有关中国的实证研究还考察了融资约束对不同所有制形式的企业(如外资企业、国有企业和民营企业)的不同影响(阳佳余,2012),融资约束对不同贸易方式(加工贸易和一般贸易)企业的不同影响(Feenstra等,2014)。但是现有研究还没有区分融资约束对不同政治关联企业出口的不同影响。企业在进入国内市场和国际市场都需要克服一定的固定成本,企业的政治关联会降低进入国内市场的固定成本,但是对出口的固定成本没有影响,所以具有政治关联的企业服务国内市场相对容易,我们可以称之为固守本地市场效应。Manova(2013)认为融资的改善会降低企业出口的固定成本,当融资环境改善时,两类企业(是否有政治关联)参与国际市场都变得更容易,但是两类企业的差别是,具有政治关联的企业随着融资改善,发现进入国际市场变得相对容易(由于出口的固定成本下降),它固守本地市场的动机相应就降低,参与国际市场的动机增强(融资环境改善也会促进普通企业出口,但是普通企业没有这个固守本国市场的转移效应)。因此,我们可以说融资改善会弱化政治关联对企业出口的抑制作用。

另一种解释是,一些研究发现政治关联会加剧企业的融资约束,如 Kaufmann和Wei(1999)发现企业从事行贿等腐败活动会使其花费更多的时间与政府部门打交道,其融资成本也更高。在中国,一些企业特别是民营企业,由于体制上的主从次序面临融资歧视并因此存在着严重的融资约束,它们不得以通过各种渠道与政府部门建立政治关联,试图以此来缓解融资问题,这种“搞关系”行为会花费企业大量的时间和不必要的成本。所以我们认为,给企业创造公平的融资环境,缓解企业的融资约束,可以减少企业为了融资问题与政府周旋的时间和花费的开销,使企业把更多的时间和资金用在提高生产率和产品在国际市场的竞争力上,从而也有利于企业的出口。

基于以上两点论证,我们提出了假设3:政治关联对企业出口有负的影响,而融资环境的改善会弱化政治关联对企业出口的抑制作用。

三、计量模型和数据说明

(一)计量模型

接下来我们采用中国企业的微观数据检验上述结论:首先我们检验政治关联单个变量对企业出口的直接影响,然后分析融资约束与其交互作用的影响。我们用企业是否出口和企业出口量来衡量企业的出口行为,分别代表企业出口的扩展边际和集约边际。

企业是否出口的选择是一个值为 0或 1的离散选择,因此我们运用非线性的Probit回归模型,企业i是否出口的概率如下:

其中,Φ(⋅)是一个服从正态分布的累积密度函数,我们用它来表示企业出口的概率,下标 j和 r分别表示企业所在的行业和城市。Pol是本文的核心解释变量,代表企业是否有政治关联,若有政治关联,则取 1,否则取 0。延续以前文献对政治关联的定义,这里主要参考王永进和盛丹(2012)的研究,他们用五个衡量指标来度量企业的政治关联①这五个指标分别为:(1)与企业经常交往的官员中,政府要员所占的比重;(2)与企业经常交往的官员中,那些旨在帮助而不是阻碍企业发展的官员所占的比例;(3)政府官员是否为董事;(4)总经理是否为政府任命;(5)总经理是否为党员。,在这里,我们先使用其中的一个指标,即总经理是否被政府任命(Appointment),若是则该变量取 1,否则取 0。我们用另外两个指标,企业的董事会中是否有政府官员(Board)和总经理是否为党员(Party)做进一步的稳健性检验。

本文的另一核心变量是融资约束,从既往文献看,度量融资约束的方法主要有两类:一是单一性财务指标,即用单个的财务指标来衡量企业的融资约束,主要包括流动性和杠杆率(Minetti和 Zhu,2011)、利息支出(Feenstra等,2014)、现金流(Minetti 和Zhu,2011)等。第二种是综合指标,这一方法采用一系列反映企业特征的变量,构建一个综合指标对企业的融资约束进行度量。代表性的综合性指标有 KZ指数(Kaplan和Zingales,1997)、WW 指数(Whited 和 Wu,2006)和 SA 指数(Hadlock 和 Pierce,2010)。我们主要借鉴 Feenstra等(2014)的研究,首先采用单一性财务指标的利息支出作为企业外源融资约束的代理变量进行回归,再用其他财务指标现金流作为企业的内源融资约束以及综合指标 SA指数作进一步的稳健性检验。Feenstra等(2014)研究了由于银行信息不对称,无法发放最优贷款给企业造成的融资约束。由于财务报表中没有企业从银行获得的贷款数据,他们采用利息支出作为度量融资约束的指标。张杰等(2013)也认为,在中国情境下,只有少部分企业通过证券市场上市融资,绝大多数企业通过银行贷款获得外部融资,并且,由于金融抑制,企业所能够获得的贷款存在“所有制歧视”。利息支出越多,表明企业实际获得的银行借贷越多,受到的融资约束越少。因此,我们也认为,流动性和杠杆率等标准化的财务指标反映了企业的综合外部融资能力,在金融市场不完美的情况下并不一定能表明企业事实上受到的融资约束。利息支出更多地反映了企业事实上受到的外部银行借贷约束,比较适合研究存在金融市场扭曲和金融抑制的中国情境下的企业融资问题。借鉴 Feenstra等(2014)的研究,用 IP即企业的利息支出(Interest Payment)代表企业的融资约束,利息支出越多,说明企业向外界融资越多,表示它面临的融资约束越小。Fd(Financial Development)是金融发展指标,用企业所在城市的工业贷款占 GDP的比例来衡量。控制变量的选择基于 Bernard和 Jensen(2004)对企业出口问题的经典研究,他们的研究发现,出口企业相对于不出口的企业有着更高的生产率,资本密集度更高,企业规模更大。因此,我们的控制变量包括企业全要素生产率 TFP、资本密集度 Capint(用人均固定资本表示)、企业规模Scale和年龄 Age,所有的因变量都取对数形式。此外,计量模型中还加入了一些虚拟变量,Indummy(Industry Dummy)代表行业虚拟变量,Cdummy(City Dummy)表示城市虚拟变量。ε是残差项,表示不可观测的其他影响出口的因素。

为进一步考察政治关联对企业出口量或者说是企业出口集约边际的影响,我们构造如下方程:

其中,ex代表企业的出口量(取对数值),因变量的解释同方程(1)。

(二)数据说明

我们采用世界银行“商业环境和企业绩效调查”的企业微观数据展开实证研究。该调查由世界银行在 2003年完成,目的是找出驱动以及阻碍中国企业特别是私营企业成长的各种关键性因素。被调查企业总计 2400家,我们剔除了服务行业的企业,剩余制造业企业1566家。抽样样本来自全国范围15个省份(直辖市、自治区)的18个城市:长春、大连、杭州、长沙、南昌、深圳、重庆、贵阳、兰州等,分属于食品、服装皮革、电子设备、交通运输设备、化学及医药等 9个制造业行业。值得一提的是,世界银行的这份调查囊括了规模以下(年销售额 500万元以下)的中小企业,而来自国家统计局的数据一般只调查规模以上的企业。

为了直观地感受有和没有政治关联的企业出口额和出口比率的差异性,我们分别对这两类企业的出口额和出口比率给出了描述性统计。从表1可以直观地看到,有政治关联的企业无论在出口额和出口比率上都低于没有政治关联的企业,也就是说,企业的政治关联可能会抑制企业的出口。

表1 有和没有政治关联企业的出口额和出口概率比较

四、计量结果与稳健性检验

(一)经验检验:企业是否出口

对计量模型(1),我们采用了非线性的 Probit模型,被解释变量为企业是否出口,若企业出口,取值为1,否则取值0。表2报告了相关的回归结果。

表2 政治关联与企业是否出口的Probit回归结果

回归结果(1)考察了政治关联和企业是否出口之间的关系,可以看到,政治关联对企业是否出口的影响为负,并在 1%,水平上显著,这印证了假设1,即政治关联的存在不利于企业出口。政治关联有利于打破行业壁垒和地区壁垒,使得企业进入国内市场相对容易,企业参与国际市场的动力就相对减弱。Hundley 和 Jacobson(1998)研究日本财阀企业与 Lee 和 Weng(2013)研究企业行贿对出口具有负的影响具有相同的逻辑。Hundley 和 Jacobson(1998)认为财阀将银行、厂商、供应者和发行者与日本政府连结在一起,形成一个复杂的关系网,企业由于在国内有财阀这样优惠的贸易关系,扩展国内市场较为容易,出口的动力就减弱了;Lee 和 Weng(2013)认为企业通过行贿会获得一些市场势力,国内投资回报相对较高,其出口的动机减弱。

回归结果(2)考察的是在不包含政治关联变量的情况下,企业利息支出和企业出口扩展边际之间的关系,可以看出,利息支出对企业是否出口的影响为正,并在 1%,水平上显著,说明增加利息支出加大了企业出口的概率,企业的利息支出越多,表示企业可以向外界融入更多的资金,企业面临的融资约束越小,这印证了假设2,即融资约束的存在不利于企业出口。回归结果(3)同时引入政治关联和利息支出变量,系数的符号和大小没有太大变化,进一步印证了假设1和2。

回归结果(4)进一步引入了利息支出和政治关联的交互项,估计系数显著为正,这说明融资的改善增加了有政治关联企业出口的概率,这可以印证假设3。企业在进入国内和国际市场时,都需要固定成本,政治关联能影响企业进入国内市场的固定成本,但是不会影响企业出口的固定成本,即政治关联有利于打破行业壁垒和地区壁垒,使得企业进入国内市场相对容易,其参与出口的动机减弱。Manova(2013)指出,在金融市场不够发达的情况下,企业的融资约束,相当于抬高了企业的进入成本(无论是进入国内市场还是国际市场的固定成本),可以想象,一个具有政治关联的中国企业,由于融资情况的改善,它会发现进入国际市场变容易(出口的固定成本下降),所以这个具有政治关联的中国企业,固守国内市场的动机就会减弱(融资环境改善也会促进普通企业出口,但是普通企业没有这个固守本国市场的转移效应),该企业会更多参与国际市场,选择出口。列(5)是回归结果(4)对应各系数的边际效应。可以看出,利息支出每上升一个单位,企业出口的可能性增加 1.2%,。相对于没有政治关联的企业,有政治关联的企业出口的可能性下降 18.35%,。控制变量企业生产率、资本密集度等对出口影响的估计结果与Bernard和Jensen(2004)的研究基本相同,都显著为正。金融发展水平提高了企业出口的概率,也符合假设2。

(二)经验检验:企业出口量

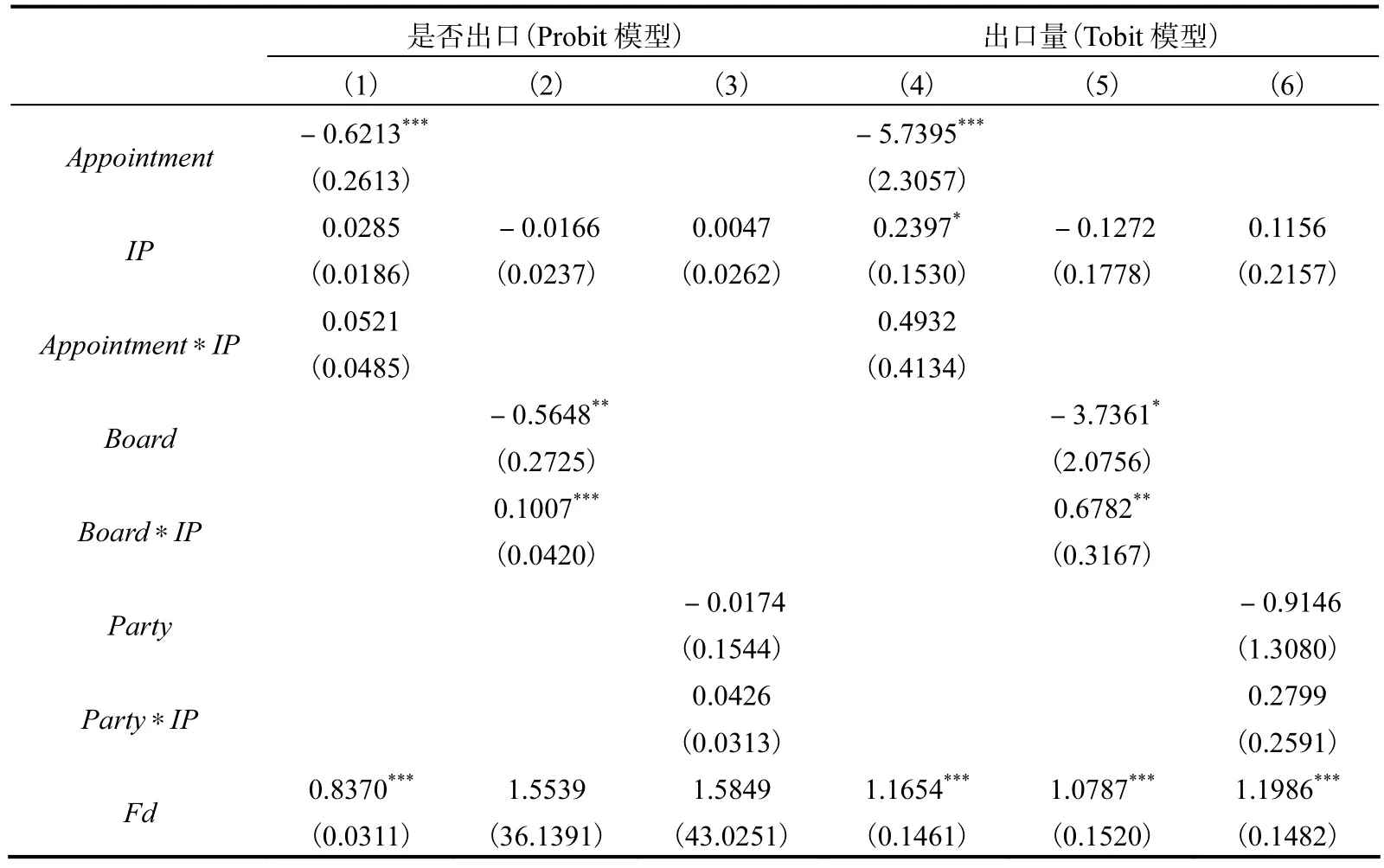

对计量模型(2),由于许多企业的出口值为零,为解决这个样本的截取问题,我们运用Tobit模型进行回归,被解释变量为企业的出口量,解释变量和企业是否出口方程一致,回归结果见表 3。回归结果(1)、(2)和(3)分别报告了政治关联和利息支出对于企业出口量的影响,可以看到,政治关联对企业出口量的影响为负,利息支出对企业出口量的影响为正,均在1%,水平上显著,再次验证假设1和假设2。

回归结果(4)进一步引入政治关联和利息支出的交互项,该估计系数显著为正,表明随着融资情况的改善,有政治关联企业的出口数量增多,即改善融资可以弱化政治关联对企业出口的抑制作用,这与假设3相吻合。其他几个控制变量,如企业生产率、资本密集度、金融发展水平等估计结果与前面讨论的企业出口的扩展边际一致。列(5)是回归结果(4)各系数对应的边际效应,可以看出,利息支出每上升一个单位,企业的出口规模就会增加13.2%,;有政治关联的企业,相比于没有政治关联的企业,出口规模要小1.88倍。

表3 政治关联与企业出口量的Tobit回归结果

(三)稳健性检验

1.运用其他衡量融资约束的代理变量

前文的利息支出主要体现了企业的外部融资约束,接下来我们借鉴 Minetti 和Zhu(2011)等的研究,用另一财务指标即现金流(Cash)进一步反映企业的内部融资约束。现金流越多,表明企业受到的内部融资约束越少,回归结果见表4的(1)和(3)列。可以看到,变量现金流的系数在 1%,的水平上显著为正,这说明,企业融资约束的缓解可以显著促进企业出口可能性和出口规模。政治关联变量的回归系数仍然显著为负,政治关联和融资约束的交叉项系数仍为正,不过显著性水平有所下降,这说明本文的回归结果总体上比较稳健。

表4 稳健性检验一:运用其他融资约束指标

如前文所述,衡量企业融资约束主要有单一性指标和综合性指标两类,除了用利息支出和现金流着两个财务指标分别衡量企业的外部和内部融资约束以外,我们还构建了一个综合指标即SA指数,来进一步衡量企业的融资约束。SA指数根据企业财务状况将企业划分为五级融资约束类型,仅使用外生性的企业规模和年龄两个变量,根据Ordered Probit模型估计出SA指数的计算公式。这一指数不像KZ指数,需要包含托宾 Q和股利支付等上市公司指标,SA指数也适用于非上市公司融资约束指标的度量,而本文的样本包含了相当多的非上市公司,因此本文选择 SA指数做进一步的稳健性检验。这个指数与前面的利息支出和现金流相反,取值越大,表明企业面临的融资约束越高。运用SA指数作为企业融资约束的变量,回归结果见表4的(2)和(4)列。可以看到,SA指数的系数为负且在1%,的水平显著,因为SA取值越大,企业融资约束越高,负的系数说明企业融资约束的缓解可以显著促进企业出口和出口规模。交叉项系数均为负,只是对于出口规模的回归不显著,政治关联和其他变量系数回归结果也较稳健。

2.运用其他衡量政治关联的代理变量

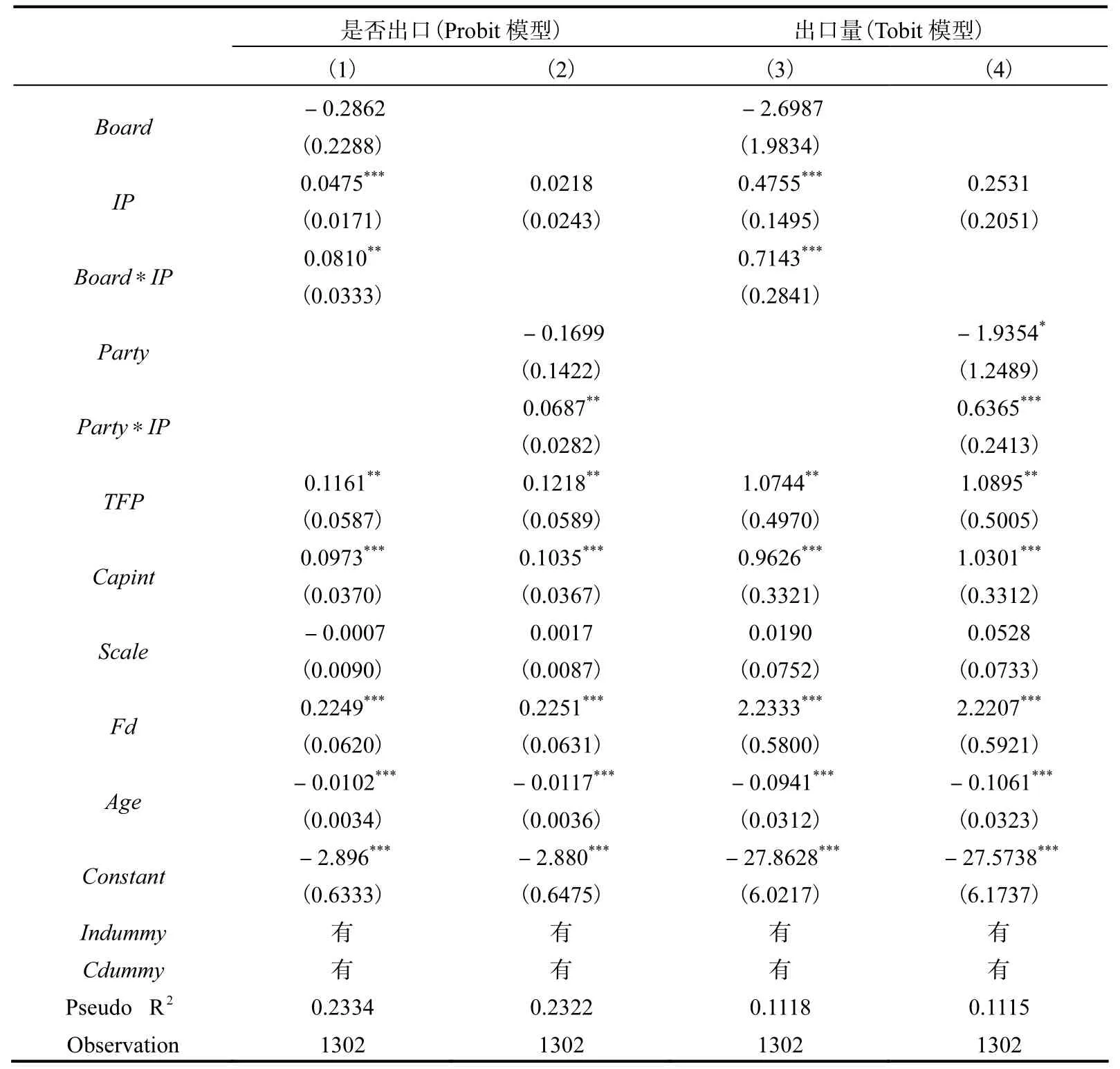

王永进和盛丹(2012)关于政治关联与企业契约实施环境的研究中,对政治关联有多个衡量指标。前面的经验分析,我们使用了其中一个指标,即总经理是否被政府任命。接下来的稳健性检验,我们分别使用企业的董事会中是否有政府官员(Board)以及总经理是否为党员(Party)作为政治关联的衡量指标,若是则该变量取值 1,否则取 0,回归结果见表5。

表5 稳健性检验二:分别用Board和Party作为政治关联的代理变量

可以看到,当我们使用企业的董事会中是否有政府官员以及总经理是否为党员这两个变量来度量政治关联时,政治关联对企业是否出口以及出口量的系数估计结果仍然为负,总经理是否是党员对出口量的影响仍在 10%,的水平上显著,不过董事会是否有政府官员对出口概率和出口量影响的系数显著性水平降低。政治关联和利息支出交叉项的符号在所有回归方程中均为正且十分显著,也就是说,即使在使用了其他度量政治关联的替代性指标后,融资环境的改善仍然可以促使有政治关联的企业出口。总体而言,当我们使用了其他政治关联的度量指标后,政治关联、利息支出以及交叉项的估计系数大小和方向没有明显变化,只是显著性水平有所下降,这说明本文的回归结果较为稳健。

3.剔除国有企业的子样本回归

余明桂和潘红波(2008)的研究认为,民营企业的政治关联是企业自己主动建立的,而国有企业的政治关联是政府强加的,是一种天然的联系。并且,国有企业被认为和政府的政治关联更紧密。对此,我们根据企业的问卷报告,在样本中剔除国有企业,对余下的样本进一步进行回归,结果见表6。从表6的检验结果看,对于非国有企业样本,三个政治关联变量对是否出口和出口量的影响均为负,Appointment和 Board的系数依然显著,但 Party即总经理是否是党员这一变量系数不再显著。政治关联和融资约束变量交互项的系数依然为正,但显著性也降低,其中有两个变量的交互作用不再显著。这说明相比于其他类型的企业,国有企业与政府的联系更紧密,因此在剔除国有企业样本后政治关联对出口的影响作用有所下降。

表6 稳健性检验三:去掉国有企业的回归结果

续表6

五、结论与政策启示

本文使用世界银行“商业环境和企业绩效调查”的微观数据,实证考察中国企业的政治关联和融资约束如何影响企业出口行为。研究发现,第一,有政治关联的企业进入分割的国内市场相对容易,因此它们更乐意于服务国内市场,其拓展国际市场的动机较弱,所以政治关联的存在不利于企业出口,这个发现也间接解释了中国企业为什么“舍近求远”,并呼应了张杰等(2010)的研究,他们也认为是市场分割推动了中国企业的出口。第二,在金融市场不发达的情况下,融资给企业出口带来了额外成本,所以融资约束的存在不利于企业的出口。第三,融资情况的改善可以鼓励有政治关联的企业更多出口。这其中的逻辑是,具有政治关联的企业,突破国内的地区和行业分割壁垒,进入国内市场的成本较低,所以他们更乐意服务于国内市场。当外部融资环境改善时,具有政治关联的企业发现服务国外市场的进入成本开始下降,其固守本国市场的效应减弱,那么它们参与出口市场的动机就会加强。

本文的政策含义是明显的,一方面,政治关联不利于企业出口,有政治关联的企业更倾向于内销,原因是因为国内市场的分割、行业壁垒的存在,它们更容易突破壁垒在国内市场销售,而那些缺乏政治关联的企业又只能通过代工贴牌和加工贸易的方式来实现出口。这样的经济均衡不利于当前中国经济发展,这种模式也很难培养企业长期的竞争优势。如果政府能更好地整合国内市场,消除市场分割,那么那些缺乏政治关联的企业也能够更多地服务于国内市场,这样一来,有或没有政治关联的企业都可以同时利用国内和国际两个市场的巨大需求,发挥规模经济效应,最终培育出企业持续的竞争优势。另一方面,融资约束的存在也不利于企业出口,因此我们要加快金融改革和创新,拓宽企业融资渠道,改善企业融资环境,为我国企业更好地走向国际市场提供金融支持。融资的改善同时也能促使那些有政治关联的企业从专注于本国市场逐步转向国际市场,它们积极走向国际市场有利于转变我国整体的对外贸易发展方式,优化贸易结构,形成出口竞争的新优势。

[1]陈 琳,何欢浪,罗长远.融资约束与中小企业的出口行为[J].财经研究,2012(10):134-144.

[2]戴 觅,余淼杰,Madhura Maitra.中国出口企业生产率之谜:加工贸易的作用[J].经济学(季刊),2014(2):675-698.

[3]封思贤,蒋伏心,肖泽磊.企业政治关联行为研究述评与展望[J].外国经济与管理,2012(6):63-70.

[4]贾 明,张 喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113.

[5]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7):64-81.

[6]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009(5):97-106.

[7]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-96.

[8]罗长远,陈 琳.FDI是否能够缓解中国企业的融资约束[J].世界经济,2011(4):42-61.

[9]聂辉华.为何中国政企关系如此复杂[EB/OL].http://www.ftchinese.com/story/001062248?archive,2015.

[10]盛 丹.地区行政垄断与我国企业出口的“生产率悖论”[J].产业经济研究,2013(4):70-80.

[11]王永进,盛 丹.政治关联与企业的契约实施环境[J].经济学(季刊),2012,11(4):1193-1218.

[12]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学(季刊),2012,11(4):1503-1523.

[13]于 蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[14]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-39.

[15]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[16]朱希伟,金祥荣,罗德明.国内市场分割与中国的出口贸易扩张[J].经济研究,2005(12):68-76.

[17]张 杰,张培丽,黄泰岩.市场分割推动了中国企业出口吗?[J].经济研究,2010(8):29-41.

[18]张 杰,郑文平,束根兰.融资约束如何影响中国企业出口的二元边际?[J].世界经济文汇,2013(4):59-80.

[19]张 艳,唐宜红,李 兵.中国出口企业“生产率悖论”——基于国内市场分割的解释[J].国际贸易问题,2014(10):23-33.

[20]Bernard A.B.,Jensen B.Exceptional Exporter Performance:Cause,Effect,or Both?[J].Journal of International Economics,2004,47(1):1-25.

[21]Feenstra R.,Li Z.Y.,Yu M.J.Exports and Credit Constraints under Incomplete Information:Theory and Evidence from China[J].Review of Economics and Statistic,2014,96(4):729-44.

[22]Fisman R.Estimating the Value of Political Connections[J].American Economic Review,2001,91(4):1095-100.

[23]Hadlock C.,Pierce J.New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909-40.

[24]Hundley G.,Jacobson C.The Effects of the Keiretsu on the Export Performance of Japanese Companies:Help or Hindrance[J].Strategic Management Journal,1998,19(10):927-37.

[25]Kaplan S.,Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[26]Kaufmann D.,Wei S.J.Does Grease Money Speed Up the Wheels of Commerce?[R].National Bureau of Economic Research Working Paper,1999.

[27]Khwaja A.,Mian A.Do Lenders Favor Politically Connected Firms Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,2005,120(4):1371-411.

[28]Lee S.,Weng D.Does Bribery in the Home Country Promote or Dampen Firm Exports?[J].Strategic Management Journal,2013,34(12):1472-87.

[29]Lu Y.Political Connections and Trade Expansion:Evidence from Chinese Private Firms[J].Economics of Transition,2011,19(2):231-54.

[30]Manova K.Credit Constraints,Heterogeneous Firms,and International Trade[J].Review of Economics Studies,2013(80):711-44.

[31]Manova K.,Wei S.J.Z.W.Firm Exports and Multinational Activity under Credit Constraints[J].Review of Economics and Statistics,2015,97(3):574-88.

[32]Manova K.,Yu Z.H.How Firms Export:Processing vs.Ordinary Trade with Financial Frictions[J].Journal of International Economics,2016,100:120-37.

[33]Melitz M.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-725.

[34]Minetti R.,Zhu S.Credit Constraints and Firm Export:Microeconomic Evidence from Italy[J].Journal of International Economics,2011,83(2):109-25.

[35]Whited T.,Wu G.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531-59.

猜你喜欢

今日农业(2022年14期)2022-09-15

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

小学阅读指南·低年级版(2017年1期)2017-03-13

读者(2017年5期)2017-02-15

人生十六七(2016年14期)2016-12-01

人生十六七(2015年6期)2015-02-28

文学少年(小学版)(2014年2期)2014-11-29

棋艺(2014年7期)2014-09-09

计算机辅助工程(2012年5期)2012-11-21