油价迎来“小阳春”

2018-05-30 09:09朱润民

中国石油石化 2018年4期

○ 文/朱润民

得益于OPEC主导的减产、美元指数趋软以及中东产油国地缘政治局势再度趋紧,自2017年年中开始,国际原油价格持续震荡攀升——美国西德克萨斯轻质油(WTI)(本文无特殊说明,国际原油价格即指WTI价格)近月期货合约价格于2017年最后一个交易日(12月29日)一举突破60美元/桶,2018年1月25日曾一度触及66.66美元/桶,距离70美元/桶仅一步之遥;英国布伦特(Brent)原油近月期货合约价格曾一度突破70美元/桶,似有持续稳定在70美元/桶附近,甚至进一步蓄势突破这一关口的迹象。

“现实”和“预期”促成了2018年本轮国际原油价格中期低位运行的一个“小阳春”,构筑了国际原油价格变化的基本形态——“大周期的底部、小周期的顶部”,实现波动向前发展变化的态势。

多重因素构筑“小阳春”

减产从供需上营造了“小阳春”的基本面条件。2017年1月1日生效的减产协议削减了近180万桶/天的产量供应,折算到2017年全年是6.57亿桶。据EIA今年1月发布的《短期能源展望》月度报告(图1):2017年,全球石油库存变化平均下降42万桶/天,折合全年下降1.53亿桶;据OPEC今年1月发布的《月度石油市场报告》:截至2017年11月底,OECD商业石油库存仍比最近5年平均水平高出1.33亿桶。尽管公开数据显示全球库存下降幅度远远小于OPEC主导的减产幅度,甚至可能还存在部分地区的库存上升未在统计之中的情况,而且全球石油库存变化下降幅度有趋缓迹象,但减产带来的全球石油库存下降是一个不争的事实。随着各类公开数据显示全球石油库存下降成为一种趋势,市场对减产带来的全球石油供需正在趋于平衡的预期也逐渐成为市场共识。

美元趋软为国际原油价格“小阳春”提供了有力支撑。尽管受多重因素的影响,在不同时点、不同国际原油价格水平下,美元指数与国际原油价格不是完全的负相关关系。但以美元计量的国际原油价格与美元指数的关系就像跷跷板的两端,“美元升值油价跌,美元贬值油价涨”是一个基本规律。2017年,代表美元综合汇率强弱的美元指数从年初的相对高位一路震荡下行,英国伦敦洲际交易所的美元指数期货近月合约全年累计下跌超过10%;尤其是进入2018年后,美元指数进一步下行,2018年1月,美元指数累计下跌超过3%。

图1 2017年全球石油库存变化图

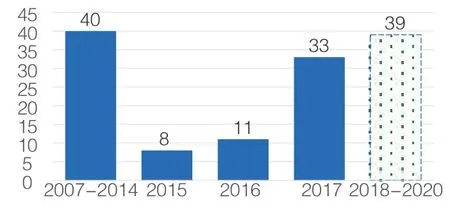

图2 2007-2020年油气上游通过FID项目数

短期事件为国际原油价格“小阳春”打了一剂强心剂。2014~2016年,全球石油市场沉浸在供给过剩的气氛中,地缘政治、自然事件等短期事件对国际原油价格的支撑作用也一时间烟消云散。进入2017年之后,减产协议生效,供应削减,地缘政治、自然事件对国际原油价格的影响重新抬头——伊拉克库尔德地区独立公投、沙特王储主导的肃贪运动、美国重提伊朗核问题等引发地缘政治紧张;加拿大至美国原油管线因泄露关停致近60万桶/天原油输送中断、英国北海福尔蒂斯输油管道因泄露关闭数周致约45万桶/天原油输送中断等等,对国际原油价格上涨起到了有力的驱动。地缘政治、自然事件虽然时效较短,但效果释放与作用消退的时间有长有短。迄今为止,尽管事件已经结束,但其对国际原油价格支撑作用却仍未完全消退,需要有特殊的事件触发才能逐渐或者短时间显现出来。

“小阳春”后将回落

“小阳春”过后不一定是寒冬,但国际原油价格回落至相对低位运行一段较长时间是必然的,这是由新建产能的成本和规模共同决定的。据国际咨询机构伍德麦肯兹统计:2017年全年油气上游通过最终投资决策的项目(商业可采储量不低于5000万桶油当量,下同)33个,其中15个是2017年第四季度通过的,2017年年中预测全年通过数仅25个,这意味着超出的8个项目应该与国际原油价格处于高位密切相关。预计2018~2020年将有近120个项目甚至可能更多通过最终投资决策,重新回到甚至超过2007~2014年国际原油价格处于中期高位时期的水平(图2)。这反映出2017年第四季度的国际原油价格水平及其未来预期对投资的吸引力已经接近甚至超过2007~2014年国际原油价格处于中期高位时期。

另据加拿大蒙特利尔银行资本市场部分析报告:2017年,WTI均价50.85美元/桶、Brent均价54.74美元/桶,而包括艾克森美孚、壳牌、BP、道达尔等在内的全球七大石油公司获得的自由现金流却在2010~2017年的8年间高居第二位,仅次于2011年;如果2018年国际原油价格维持在60美元/桶附近,这七大公司可获得的自由现金流将远远超过2011年的水平。而2011~2014年各年的WTI均价介于90美元~100美元/桶间、Brent均价介于99美元~110美元/桶间。这就是低油价带来了低成本的必然结果。

美元贬值对国际原油价格有上涨支撑,相反,美元升值必然对国际原油价格形成下行驱动。2017年,美元指数持续震荡下行,是否意味着美元升值周期就此终止?若果真如此,美元回流美国将成为幻想,美国国内投资增长、产能增长、就业增长,以及由此带来的美国经济复苏愿望亦均将成为泡影。如果美国政府与机构有意让美元在一个特定时期内贬值,那只有一个理由可以解释——美国希冀通过弱势美元帮助更多美国企业把有限的境外利润换取更多的美元,以此支持更多的美元回流美国。而一旦此目的得以实现,美元将重归强势,以更低的美元投资成本在美国建设更多的有效产能,以此促进就业、经济增长、投资回报,实现美元与美国经济的强势回归。

地缘政治、自然事件等短期因素的影响长期存在,但在国际原油价格构成中的溢价和折价比例通常较低。在2017年的国际原油价格中,此类因素形成的溢价约2美元/桶,影响程度几乎可以忽略,除非有重大持久事件发生。此因素形成的溢价或折价在2018年的国际原油价格中亦可基本忽略。

“小阳春”或将确认中期走势

从成本角度考虑,35美元~45美元/桶是油气上游投资决策的盈亏平衡价格区间。如果没有价格战、不引发恐慌情绪,此价格应该是一个成本决定的价格底部区间;45美元~55美元/桶是行业投资可以获得基本收益的价格区间,这是一个具有较强持续性的价格区间;超过55美元/桶的国际原油价格即可以吸引行业投资促进新建产能快速上升。短期国际原油价格向上偏离供需平衡所需要的价格水平,反映到投资增长、钻井活动活跃并使有效产能供给上升,大概存在4~12个月的时间差。2017年11月WTI价格突破55美元/桶,估计2018年第二季度及之后将在行业投资、钻井活动、产能供给等环节逐渐得到反映。

在新建产能的成本基础上,受新建产能的时滞效应、进度和规模影响,在综合定量计算与定性分析的基础上,2018年WTI原油近月合约年度平均价格预测值将以57美元/桶为中心,上下波动5美元/桶;日结算价格波动区间为40美元~69美元/桶。2018年国际原油价格的“小阳春”将基本完成对本轮中期价格走势的大周期底部运行区间的上限位置进行确认和测试。

猜你喜欢

农业知识(2022年9期)2022-10-13

中国化肥信息(2022年2期)2022-04-19

大众投资指南(2021年23期)2021-12-06

今日农业(2021年17期)2021-11-26

今日农业(2021年9期)2021-07-28

河北果树(2020年2期)2020-01-09

中国化肥信息(2019年2期)2019-04-04

消费导刊(2018年8期)2018-05-25

中国市场(2016年45期)2016-05-17