混合所有制股权结构为何没能提升企业创新能力?

——基于山东省上市公司的数据

2018-05-24 08:08:44林峰

山东青年政治学院学报 2018年3期

林 峰

(山东青年政治学院 经济管理学院,济南 250014)

一、引言

2018年新春伊始,一则《山东终于意识到自己落后了》的帖子在朋友圈疯传,可谓刷爆眼球,而作为应对政策之一,加快推动新旧动能转换已经上升到山东省发展的战略层面,甚至,“国家新旧动能转换综合试验区”更是上升到国家战略。问题是,如何才能实现新旧动能转换?对此,众说纷纭,各出奇招,其中,混合所有制改革、企业创新能力等都是绕不开的必然选择,因为,新旧动能的转换归根结底仍取决于资本、劳动力和技术进步这三大经济增长源泉的的优化组合,混合所有制改革调动的正是资本的活力,而企业创新能力直接决定着技术进步的水平。学界对创新与不同所有制类型企业关系的研究已基本达成了共识,周黎安等[1](2005)、安同良等[2](2006)、吴延兵[3-7](2006、2007、2012、2014)、陈林等[8](2011)等,认为国有企业比非国有企业创新能力差,问题是,山东省已经具有混合所有制股权结构的企业其创新能力如何呢?目前,学界缺乏针对此问题的专门研究。

本文基本安排如下:第二部分是文献综述,第三部分是模型与变量设定,第四部分是数据的统计描述和创新指标测算,第五部分是计量检验的主要结论,第六部分是全文结论。

二、文献综述

(一)企业整体产权性质与企业内部股权结构是两个不同的概念

由于国外成熟市场经济国家是以私有制企业为主,国有企业较少,因此,国外学者对产权结构与创新关系研究的侧重点与中国不同,中国产权的制度性特征导致创新的特点差异较大(陈林等[8],2011;吴延兵[6],2012)。而国内现有产权性质与创新关系的研究,多数是以企业整体产权性质决定的国有企业或非国有企业为样本,如周黎安等[1](2005)、吴延兵[4、7](2007,2014)、安同良等[2](2006)、聂辉华等[10](2008)、张秀峰等[11](2015),等。

然而,能够作为研究样本的100%全民所有制的国企即使找到,也难以获得数据,而在工业企业中,混合所有制企业的产值在2001-2010年占工业总产值的1/3(吴延兵[7],2014),当前大力推进的“混改”,将会有更多国有企业更改为混合所有制企业。那么,混合所有制企业内部的产权性质和结构将会对创新产生何种影响?理论上,企业内部股权结构直接关系到公司治理的架构和机制,尤其是会影响到创新资源的分配机制,必将影响创新行为、创新过程、创新效率和创新效果。

企业内部股权结构有两层含义:股权集中度和股权构成,混合所有制改革变动的主要是股权构成,意图通过产权结构的变化调动不同性质资本的活力,促使经理人员改善经营状况和经营水平。在企业内部,股权集中度一般以前十大股东的赫芬达尔指数(Herfindahl-Hirschman Index,简称HHI)来衡量。根据终极产权论(刘芍佳等[12],2003),各所有制类型股东的股权构成,可划分为3类:第1类是国有股,由各级国家行政部门直接控股,第2类是国内私有股,由各类型私有法人、自然人持有,第3类是外资股,而第2和第3类合并起来就是非国有股东。

(二)对国企创新能力高低的争论莫衷一是

姚洋等[13](2001)、安同良等[2](2006)、吴延兵[3-7](2006、2007、2012、2014)、Lin[14](2009)、唐跃军等[15](2014)、张秀峰等[11](2015)等认为与不同所有制性质的企业相比,国有企业的创新投入、创新效率较低。国有企业本来更有优势去借助国家科技激励政策进行研发创新,问题是,其创新能力为什么会低呢?吴延兵[4](2007)对此的解释是国有企业在资源、资金方面的创新优势被其产权非人格化特征带来的委托代理无效率所抵消。

但是,聂辉华等[10](2008)却发现国有企业具有更多的创新活动,Erming Xu,Han Zhang[16](2008)发现国有股更侧重于过程创新而不是产品创新、偏好于独立创新而不是合作创新,国有股比重的增加虽不利于获得产品创新绩效,但却有利于提高自主创新的效益,并认为自主创新和过程创新都与国有股正相关。陈林等[8](2011)发现“熊彼特假说”在行政进入壁垒产业中成立,即在长期越垄断越创新,因此,企业规模理应越来越大,国有企业越大越好,私营寡头企业的国有化也理所当然,而在自由市场中则完全相反。后陈林等[9](2011)发现创新与垄断的关系在不同产业发展阶段是动态变化的,在长期,创新与垄断正相关,熊彼特假说成立。

(三)普遍认为混合所有制企业创新能力较强

张伟等[17](2014)研究了混合所有制企业的产权结构与合作研发的效率及福利情况,发现厂商的研发投入水平与非国有资本占比正相关。吴延兵[7](2014)认为混合所有制企业在各所有制类型企业中技术创新能力最强,而国有企业最弱。张秀峰等[11](2015)分析了企业所有权性质在创新价值链的三个阶段对产学研合作创新绩效的影响,认为在知识创新阶段,国企并不差,在科研创新阶段,私企的合作创新绩效显著高于国企,在产品创新阶段,混合所有制企业在成果转化方面的合作创新绩效显著高于国企,外资企业显著高于国企。王京、罗福凯[18](2017)认为得益于混合股权的治理作用,决策权合一时混合股权对技术创新与企业价值正向关系的促进作用比决策权分离时更大。

(四)创新的评价指标

对创新概念的经济解读,首推熊彼特“把一种新的生产要素和生产条件的‘新结合’引入生产体系。包括引入一种新产品、引入一种新生产方法、开辟一个新市场、获得原材料或半成品的一种新的供应来源等五种情况。”显然,熊彼特意指的创新概念涵义广泛,既涉及技术性变化性质的创新,又涉及到非技术性变化性质的组织创新。其后,国内外学者对创新多有论述,鉴于此,学者们设计的创新评价指标包括创新投入、创新效率、创新产出、创新效益等。

创新投入一般以研发经费(R&D)支出、研发人员数量代表,朱平芳等[19](2003)、聂辉华等[10](2008)、吴延兵[4](2007)、陈林等[8](2011)等均以研发密度(研发强度)作为创新衡量指标。但投入与产出之间还存在研发效率这一过程性问题,因此,它与创新之间很难划等号,是比较片面的指标。

创新产出一般以发明专利替代,朱平芳等[18](2003)、周黎安等[1](2005)、傅元海等[20](2014),等使用专利数量作为创新产出指标,但是,该指标的使用有一个假定前提:所有发明都申请了专利并且获得了批准。很显然,这个假定不成立,获得批准的专利可能仅占所有发明的很少一部分,何况很多企业的创新不一定体现在专利申请上,因为根据熊彼特的创新涵义,生产方法、生产工艺、市场环境的改善都是创新,却都也难以通过专利来衡量,因此,它的代表性也是有限的。

创新效益指的是创新投入产出的效果评价,新产品销售收入及其占比是衡量创新产出的合意指标,但是《中国科技统计年鉴》提供的新产品销售收入是整个行业层面的中观数据,一般企业中并不提供微观数据。吴延兵[7](2014)进一步将技术创新产出改进为3个指标:专利申请数/总产值、发明专利申请数/总产值、新产品产值/总产值,使用中观数据衡量创新效益或产出。

对于创新效率,吴延兵[8](2014)在测度技术创新效率时使用的是反映每单位科研经费所产生创新成果的3个指标:专利申请数/科技经费支出、发明专利申请数/科技经费支出、新产品产值/科技经费支出。问题是中观数据得到的结论比较笼统,而微观数据一般不是连续性数据,而是离散型数据。

通过数据包络分析法(DEA)计算Malmquist Index,得到的全要素生产率(TFP)衡量的是除资本和劳动力之外的投入要素的技术进步情况,它能够全面衡量生产函数前沿面的移动效应(即技术进步,TC)和后发者的追赶效应,一般被用来衡量技术进步效率,王玉燕等[21](2014)就运用该指标来衡量技术进步,该指标可以被视作创新效率(吴延兵[6],2012)。

三、模型与变量设计

(一)模型设计

考察混合所有制与创新之间的关系,首先考虑到的是影响创新的主要因素,一般认为是总资产收益率(利润率)、销售收入增长率、资产负债率、公司规模、员工规模等,其次考虑到混合所有制改革后,由“混改”的目的所决定,公司内部产权结构的变化会对公司治理产生何种影响,相应作为重要人、财、物投入行为的创新也必将受此影响。借鉴朱平芳等[18](2003)、周黎安等[1](2005)、吴延兵[3-7](2006、2007、2012、2014)、聂辉华等[10](2008)的模型设计,设定本研究所需要的创新与影响因素之间的模型:

其中,创新因变量INOV分别是研发强度、全要素生产率(测算所得各公司各年TFP),structure分别是股权集中度、股权分散度、股权构成(国有股占比、国内私有股占比、外资股占比和非国有股占比),control是各控制变量如公司规模、公司规模的平方项、员工数量、利润率、资产负债比、销售收入增长率等。

1.Tobit模型

根据样本山东省上市公司年报信息,本文所研究的山东省46家混合所有制企业中没有明确列支研发经费的年次高达65%,这意味着仅以研发强度(Sr&d)作为因变量会有大量0值存在,因此,使用随机效应Tobit模型(聂辉华等[10],2008)进行计量检验,具体模型为;

其中,Y为离散型研发强度变量,X为各影响因素。

2.Malmquist Index 以及以此为因变量的回归模型

(二)变量设计及说明

具体变量详见下表1所示:

表1 变量设定一览表

1.创新衡量指标

本文使用研发强度(Sr&d)和各企业各年的TFP作为衡量创新能力的指标。其中,研发强度指的是研发投入与营业收入的比值,或者每单位营业收入对应的研发投入。

全要素生产率(Total Factor Productivity,简称TFP),衡量的是产出增长中除掉所有有形投入要素(主要是资本和劳动)之后的技术的生产率。由于在实际经济运行中,企业总是按照完全效率生产仅仅是一个理论值,或者说并非所有企业都位于最优生产函数的前沿面,以及所在生产函数的前沿面上,这是因为,企业之间是否实现了技术进步存在差别,以及,即使实现了技术进步,运用该技术进步的效率也存在差别。第一个差别就是两个生产函数前沿面之间的差距,即技术进步(TC,或称技术变化);第二个差别就是所在生产函数潜在产出水平与实际产出水平之间的差距,它对应着技术效率(EC,或称综合效率);这两个差的乘积就是我们要测算的全要素生产率(TFP)。

实际经济运行中,每个企业本身就是一个决策单元,适用由Fare et al.[22](1994)改造的DEA方法来构造在每一个时期中国某行业的生产函数,以便确定生产前沿面,而把单个企业的实际生产同该行业最佳前沿面进行比对,就可以测度其创新情况。

参照Fare et al.(1994)的研究方法,设定t时期技术为At的产出距离函数为:

随之设定两个Malmquist Index:

Malmquist Index可以被分解为技术进步和技术效率变化两部分。本文借助于Fare et al.[15](1994)的思路,用两个曼奎斯特生产率指数的几何平均值来测算全要素生产率的变化:

M0(xt+1,yt+1,xt,yt)=

其中,EC(xt+1,yt+1,xt,yt)是在规模报酬不变(CRS)条件下的技术效率变化,即t至t+ 1期每个企业对最佳生产前沿面的追赶效应。TC(xt+1,yt+1,xt,yt)表示技术进步,即t至t+ 1期之间生产前沿面或者技术边界的变化,也就是前沿面移动效应或增长效应。当对应规模报酬可变(VRS)的生产前沿面时,可以将技术效率变化进一步分解 为 纯 技 术 效 率 变 化 PEC 和 规 模 效 率 变化 SEC两部分:

各指标与1大小的比较分别表示其是进步、不变还是落后。这样,Malmquist Index就可以测定全要素生产率变化的两个不同来源:创新带来的技术边界变化和对最佳生产前沿面的追赶带来的技术效率变化。尽管创新与技术进步和技术效率并不等同,但它们却是创新的一个重要衡量指标。

2.股权结构

(1)股权集中度(HHI)与股权分散度(Nindex)

学界通常使用赫芬达尔指数(HHI)来衡量股权集中度,鉴于数据的可得性问题,现有研究一般主要使用各企业前十大股东的持股比例来测算;股权分散度一般使用HHI的倒数N指数来替代,其值越大表示股权越分散。

(2)股权构成

根据终极产权理论,本文将前十大股东中相同所有制类型的股权占比进行合并,将股权构成划分为国家股(State)、国内私有股(CivilPrivate)和外资股(Foreign)3部分。借鉴马连福等[23](2015)的做法,使用第2和第3类股东占比之和(MixFP)来全面衡量混合所有制的混合程度(混合主体的深入性),并在控制变量中加入MixFP的平方项,以观察其强化作用。

(3)其他控制变量

借鉴前人经验,使用ROA、资产规模、员工数量(Personnel)、资本结构(Leverage)、公司成长性(Growth)等变量,以全面测度混合所有制上市公司的创新影响因素。

四、数据的描述性统计与创新指标测算

为恰当测算山东省混合所有制企业创新与股权结构之间的关系,本文在山东193家上市公司中,选取由原国有企业改制上市、现今仍是国有控股且上市年限达到10年的46家,根据其2006-2015年年报,得到460个观测对象,整理得到6440个数据。这里所有原始数据均使用1978年定基GDP平减指数进行消涨处理,后文研发费用对比的就是消涨后数据。将所有研究样本整体进行相关变量的统计描述所得结果过于笼统,难以说明创新与股权结构变化之间的关系,本文将各山东省46家上市企业的数据进行平均化,然后再分统计对比分析。

(一)统计描述

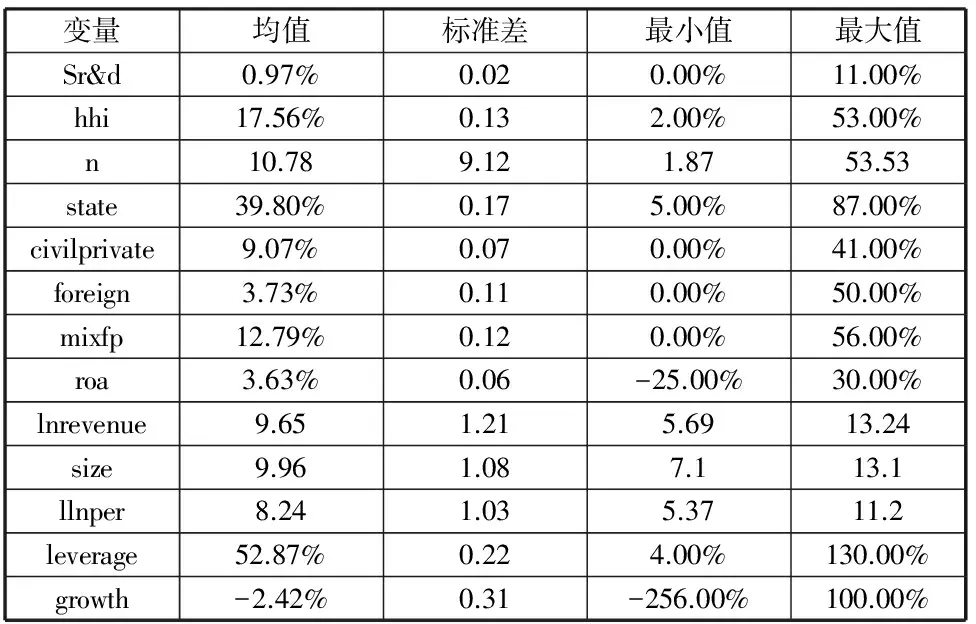

各变量的统计描述详见下表1所示:

研发强度(Sr&d)十年间的最大值是11.00%,最小值是没有研发投入,均值位0.97%,可见山东省混合所有制企业的研发投入是相当的低,仅有35%的年次有研发记录,从标准差为0.02来看,变化不大。

表1 各变量的统计描述

股权集中度的最大值是53%,最小值是2%,均值是17.56%。国有股权占比最大值是87.00%,最小值是5%,均值是39.80%。国内私有股权最大值是41.00%,最小值是0(因小数点后仅保留两位数),均值是9.07%。外资股权占比最大值50%,最小值是0,均值是12.79%。从标准差来看,股权结构变化不大。

研发强度与股权结构之间的变化关系见下图1所示;

图1 2006-2015年研发强度与股权结构之间的变化关系

根据上图所示,研发强度呈现出上升趋势,而股权集中度、国有股权占比、非国有股权占比均呈现下降趋势。

(2)全要素生产率TFP

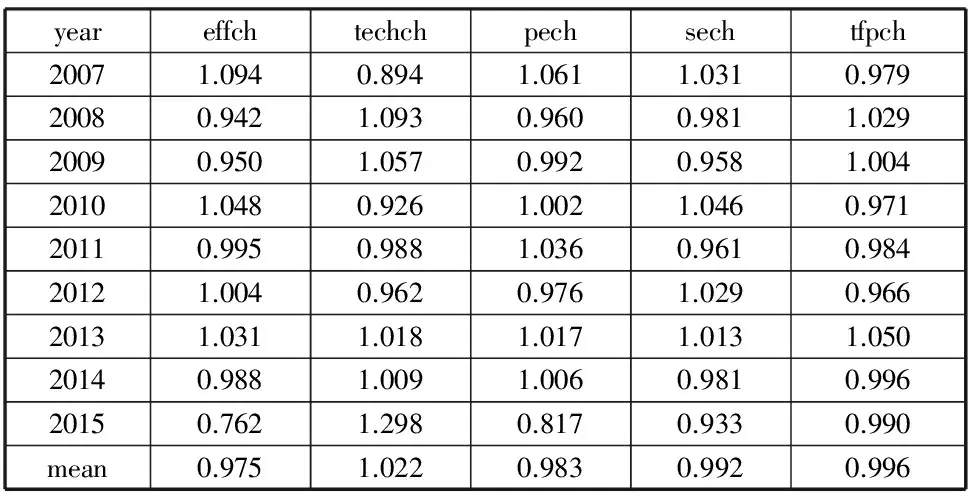

首先以营业收入做为产出项,以资产规模和劳动力数量作为投入项,然后运用Deap2.1软件,进行产出导向规模收益可变(VRS)的MALMQUIST指数测算,这样就可以得到各项创新指标,详见下表2所示:

表2 2006-2015年山东省混合所有制企业MALMQUIST指数

由上表可见,2006-2015年46家混合所有制企业的全要素生产率均值为0.996,也就是说下降了,最大值是2008年的1.029,最小值是2012年的0.966,而整体变化趋势并不明显。

五、测度结果与检验

(一)离散变量随机效应TOBIT模型

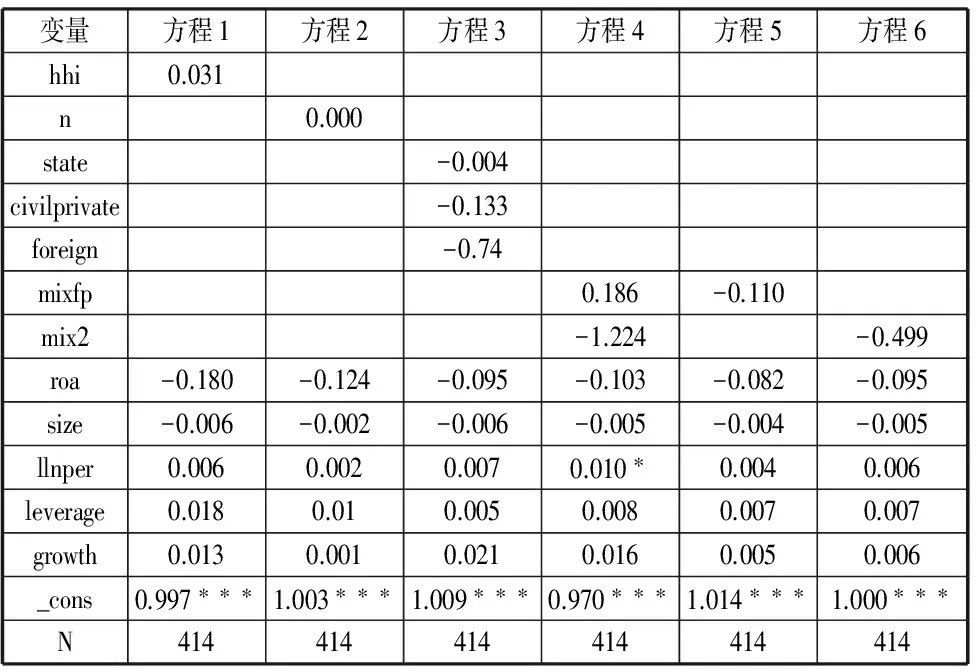

使用STATA13软件对研发强度(Sr&d)与股权结构、控制变量等运用Tobit动态随机模型进行测算,结果如下表3所示:

表3 创新(研发强度)影响因素的Tobit模型估计

legend: * p<.1; ** p<.05; *** p<.01

根据上表3模型1-6的检验结果,在影响研发强度的诸多因素中,我们发现:

1.研发强度与股权集中度显著负相关,而与股权分散度显著正相关

根据方程1和方程2,研发强度与股权集中度在P值为0.1的水平上显著负相关,而与股权分散度在P值为0.01的水平上显著正相关,这说明,不是股权集中而是股权分散更有利于企业研发投入。

2.研发强度与三种股权性质均显著负相关

根据方程3、4和6可见,混合所有制股权构成对创新均具有显著负影响,这意味着非国有股权并没有在企业研发方面做出恰当的贡献,或者说,他们参与混改仍是“搭便车”,并没有发挥“鲶鱼效应”。

(二)连续变量回归模型

对全要素生产率(TFP)与股权结构、控制变量之间的关系,经过xttest3检验,存在异方差;经过xtserial检验,存在一阶组内序列自相关,因而使用面板数据FGLS估计方法,以剔除异方差和自相关的影响,测算结果如下表4所示,很显然,全要素生产效率与股权结构之间没有显著相关关系。

表4 全要素生产效率(TFP)与股权结构的关系

legend: * p<.1; ** p<.05; *** p<.01

六、结论与政策建议

山东省2006-2015年46家混合所有制上市公司有研发投入记录的仅仅占35%,研发投入的普遍性严重偏低,这应该是导致创新性不足的关键原因,此外,尽管山东省已经出台了员工持股的相关法规(山东省属国有企业员工持股试点工作实施细则,鲁国资〔2016〕4号),但在具体落实中仍不免落入了“官僚主义”的窠臼,排在第一位的是“企业中高层管理人员”,排在第二位的是“对企业整体业绩和中长期发展具有重要作用经营管理人才、科技人才和业务骨干”,很显然,该文件将“管理人员”排在了员工激励的首位,科技人才和业务骨干这些创新源头不可能受到有效激励。十年间,股权集中度、国有股权占比、非国有股权占比均呈现下降趋势,而各企业平均研发强度则有轻微上升趋势,这说明研发投入与股权结构之间呈现反向变化关系。运用随机变量Tobit模型的计量分析表明,研发强度不仅与股权集中度显著负相关,而且也与三种股权构成成分之间呈现显著负相关关系。10年间山东省46家混合所有制企业的全要素生产率(TFP)均值为0.996,也就是说下降了。计量检验显示,它与股权结构指标之间基本没有显著相关关系。这就说明,混合所有制改革与企业创新能力之间的关系不显著,这与张伟[17](2014)的研究结论有所不同,山东省混合所有制企业的研发投入低、创新人才激励不足是其原因。相应的政策建议是:

(一)将技术研发成效纳入混合所有制企业的业绩考核指标

近年来,与广东、江苏等中国经济强省相比,山东省作为经济大省的后劲愈显不足,其中,重要企业科研投入的“普遍”落后必然导致长期可持续竞争力的不足,必然影响到山东省新旧动能转换的有效落实。因此,必须将技术研发作为混合所有制企业业绩考核的硬性指标,促进技术进步,将技术进步的软约束变更为硬约束。作为对研发投入成本的适当补偿,政府可以给予混合所有制企业相应的研发优惠,比如在税收、补贴等政策方面给予优惠待遇,并对重要科研成果给予适当奖励,尽快建立促进科研投入和技术进步的长效机制。

(二)混合所有制改革的“混合”并不是目的,而是手段,不宜藉此强求实现国企的创新发展

中国的混合所有制改革是行政权力安排下的主动改革,想当然地将股权构成当成了外生变量,但是曹廷求等[24](2007)研究发现股权结构却是内生的。吴延兵[6](2012)认为创新具有不同于一般生产的特殊属性,开展过的国有企业改革措施无助于实现创新产生的剩余索取权与剩余控制权的匹配,因而无法改善国有企业的创新效率。这意味着我们不应将股权构成的此消彼长作为改革目的,它仅仅是一种手段,改革目的是通过非国有股权占比的增加,发挥其监督和督促作用,促使混合所有制企业经理人员加强创新,提升绩效,创造更多社会财富。

(三)以员工持股等多种形式激活科技人才这类人力资本的创新动能

实证表明,仅在股权结构上实现“混合”并不能有效促使资本、劳动力的有效优化重组,而技术进步最终仍取决于人力资本创新动能的激发,这就需要继续探索以恰当的方式激活人力资本的创造性,文献表明,员工持股是比较有效的一种激励方式,关键是哪种类型的员工更具备创新的潜力并被激发出来,而中国多数员工持股政策都偏向了“管理人员”,显然有失偏颇,值得继续研究。

参考文献:

[1]周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J]. 经济学(季刊),2005,(03):623-639.

[2]安同良,施浩,Ludovico Alcorta. 中国制造业企业R&D行为模式的观测与实证[J]. 经济研究,2006,(02):21-32.

[3]吴延兵. R&D存量、知识函数与生产效率[J]. 经济学(季刊),2006,(04):1129-1157.

[4]吴延兵. 市场结构、产权结构与R&D ——中国制造业的实证分析[J]. 统计研究,2007,(05):66-75.

[5]吴延兵. 国有企业双重效率损失研究[J]. 经济研究,2012.(03):15-27.

[6]吴延兵. 中国哪种所有制类型企业最具创新性?[J]. 世界经济,2012,(06):3-27.

[7]吴延兵. 不同所有制企业技术创新能力考察[J]. 产业经济研究,2014,(02):53-64.

[8]陈林,朱卫平. 创新、市场结构与行政进入壁垒——基于中国工业企业数据的熊彼特假说实证检验[J].经济学季刊,2011,(02):653-674.

[9]陈林,朱卫平. 创新竞争与垄断内生——兼议中国反垄断法的根本性裁判准则[J].中国工业经济,2011,(06):5-16.

[10]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008,(07):57-66.

[11]张秀峰,陈光华,杨国梁,刘霞. 企业所有权性质影响产学研合作创新绩效了吗? [J].科学学研究,2015,(06):634-942.

[12]刘芍佳,孙霈,刘乃全. 终极产权论、股权结构及公司绩效[J].经济研究,2003,(04):51-62.

[13]姚洋,章奇. 中国工业企业技术效率分析[J]. 经济研究,2001,(10):13-28.

[14]Lin, C.; Lin, P; Song, F. Property rights protection and corporate R&D: Evidence from China[J].Journal of Development Economics, 2009,(1):49-62.

[15]唐跃军,左晶晶. 所有权性质、大股东治理与公司创新[J].金融研究,2014,(06):177-192.

[16]Erming Xu,Han Zhang.“The impact of state shares on corporate innovation strategy and performance in China”,Asia Pacific Journal of Management 2008,Vol. 25, Issue 3:473-487.

[17]张伟,于良春.混合寡头厂商的合作研发及反垄断控制研究[J].中国工业经济,2014,(05):44-57.

[18]王京,罗福凯.混合所有制、决策权配置与企业技术创新[J].研究与发展管理,2017,(02):29-38.

[19]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003,(06):45-53.

[20]傅元海,叶祥松、王展祥. 制造业结构优化的技术进步路径选择——基于动态面板的经验分析[J].中国工业经济,2014,(09):78-90.

[21]王玉燕,林汉川,吕臣. 全球价值链嵌入的技术进步效应——来自中国工业面板数据的经验研究[J].中国工业经济,2014,(09):65-77.

[22]Fare, R., Grosskopf, S., & Lovell, C. A. K., 1994. Production Frontiers,Cambridge: Cambridge University Press.

[23]马连福,王丽丽,张琦. 混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015,(07):5-20.

[24]曹廷求,杨秀丽,孙宇光. 股权结构与公司绩效:度量方法和内生性[J].经济研究,2007,(10):126-137.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

中国卫生(2014年12期)2014-11-12 13:12:32

中国卫生(2014年6期)2014-11-10 02:30:32

江苏年鉴(2014年0期)2014-03-11 17:09:29