新疆农村小额贷款对农户收入的影响分析

2018-05-23 03:12:03贺文浩

山东纺织经济 2018年5期

贺文浩

(新疆财经大学 新疆乌鲁木齐 830000)

一、农村小额贷款理论概述

中国作为世界上最大的发展中国家,人口城乡结构比较落后,目前依然有43.90%左右的人口生活在农村地区。提高农民的收入,特别是帮助农村地区的低收入农村居民,改善他们的生活状况是彻底的解决农村、农业和农民等“三农”问题的核心。

近几年以来,国家不断加大对农村地区的扶贫力度,在农村地区,通过开展农村“小额贷款”这种小规模金融支持业务,为我国农村、农业和农民的发展提供了有效的支持,宗旨是通过给农村地区的农户发放小额贷款来发展农业,改善农民的生活状况,提高他们的收入,促进农村地区总体的发展,从而缩小城市和农村的贫富差距,进一步的加快我国建成小康社会的步伐。

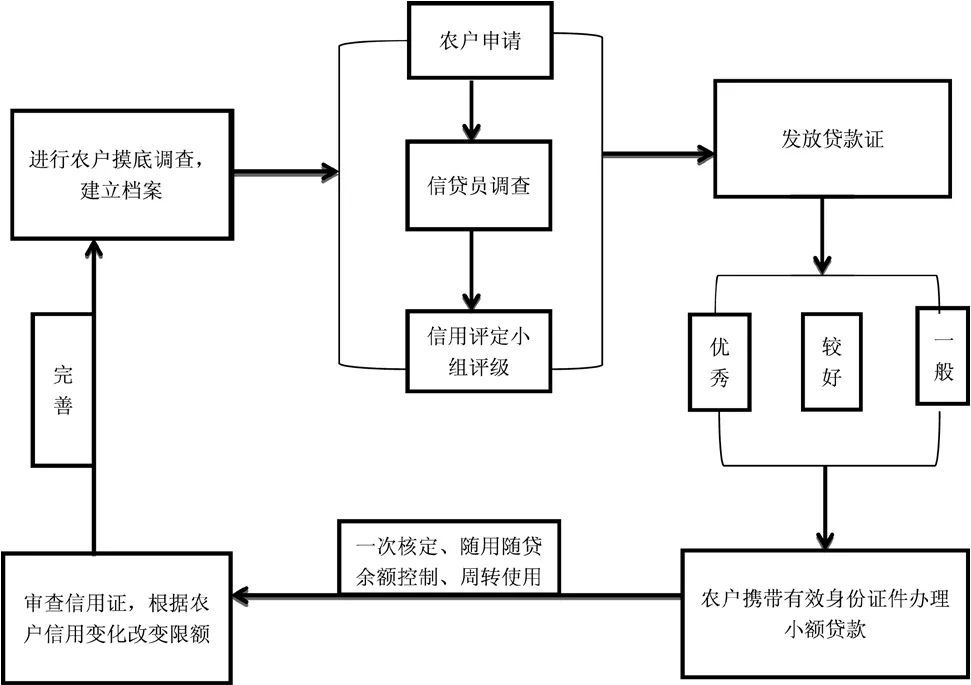

图1 农信社小额贷款的发放流程图

(一)小额贷款的概念

小额贷款(MicroCredit)是以个人或企业为核心的综合消费贷款,是由正规金融机构或组织提供的,专门向低收入群体发放核定额度和一定期限的,并到期归还贷款本金和利息的持续信贷行为。农村小额贷款业务最显著的特征是:农户办理贷款的程序和手续简单、发放到农户手中的时间段,农村小额贷款的发放基本流程如图1所示。

(二)小额贷款的种类

1.小额贷款按其贷款期限来划分,主要有两种:

短期贷款,贷款期限在12个月以内(含12月)的贷款;中期贷款,贷款期限在1年以上,5年以下的贷款。

2.小额贷款按其有无担保来划分,主要有两种:

信用贷款,只有需要贷款的农户或第三方依法提供担保,然后才发放的贷款。发放的额度一般在5千元到3万元之间;保证贷款、抵押贷款或质押贷款,是按照我国担保法规定的保证、抵押或质押方式来发放的贷款。其发放的额度一般在4万元到30万元之间。

3.小额贷款按其获取渠道来划分,主要有两种:

传统贷款(也叫线下贷款),网上贷款(也叫在线贷款),手机移动贷款(通过手机贷APP贷款)。

二、小额贷款对新疆农村农户收入的影响

我国当前作为世界上最大的农业大国,农村地区农户的生活水平和生产能力直接关系到我国农业的发展。新疆作为我国的西北地区,依然是以农业为主,由于农业的发展速度相对于我国其他地区经济发展速度缓慢,使得农户收入水平增长缓慢、地区间的农户收入差距较大。近几年来,随着国家对农业、农民、农村的重视,地方政府不断完善了对新疆地区农村建设相关的措施,使新疆农村经济得到了进一步的发展,从一定程度上改善了农村农民的生活状况。

农民是农村的弱势群体,经济基础薄弱,影响农村农户收入的因素可以从以下三个层面来概括。

第一、农户资本要素禀赋。在资本要素层面上,家庭劳动力、家庭自有资产等物质资本和人力资本对农户收入都有显著效应。

第二、农户经营结构。在农村通过兼业、务工等非农活动获取的工资性收入是农户收入的主要来源。

第三、外部环境。农户的耕地面积、化肥及农药投入、农用机械投入等因素也对农户收入的增长产生影响。

三、新疆农村小额贷款面临的问题

改革开放以来,虽然新疆的社会主义建设取得了令人瞩目的成绩,但城乡收入差距大一直是急需解决的问题。目前,从农村农户对信贷需求的特征来看,可以从以下四个方面来简述我区农户小额贷款需求的层次特征,如表1所示:

表1 我区农村农户贷款需求特征

把生活在新疆地区的农民可以分为四大类:极贫农户、贫困农户、一般农户和规模农户,目前,在新疆农村地区依然有一部分农户处于极贫状态,自身没有生产和劳动能力,这类农户获得小额贷款一直没有被金融机构得到重视。规模农户不选择农村小额贷款方式,因为小额贷款发放的额度小,根本上满足不了他们的资金需求,所以他们投入自身已经拥有的资金来从事农业生产活动。但是缺乏担保能力的贫困和一般贫困农户,其发展所需要的贷款支持恰好符合小额贷款的作用范畴,只要是信誉好的农户,按准确的程序办理贷款业务,农信社也愿意对其进行小额信贷供给,从而迅速发展起来。

(一)农村小额贷款种类少,难以满足农户需求

在农村信用社小额贷款的种类不多,主要有短、中期贷款、信用贷款和保证贷款、抵押贷款或质押贷款。给农户发放小额信贷的初衷是帮助那些贫困农户,增加他们的收入,赶上小康。对于一些有产业规模的农户来说,由于小额信贷投向分类管理缺失和农户信用等级评定不合理,导致小额贷款满足不了他们对资金贷款的需求,特别是对于投资周期长的产业,额度的多少将会直接影响其正常的经营生产和农户的收益水平。随着一些金融机构的逐步消失,农村金融机构失去了其竞争对手,缺乏竞争力,金融发展趋势单一,金融机构在运行小额贷款中出现很多影响其效率的现象。

(二)农村小额贷款放款额度较小,还款期限短

相对于完善的金融市场,欠发达地区的农村金融市场,无论从自身发展还是外部环境来说存在一定的差距。在我国小额贷款额度偏少且期限短、利率浮动空间小、资金供应不持续,贷款期限与农业生产周期的不匹配,导致农户无法按时还贷,影响其在农信社的信誉等级,在下一次申请贷款时,得不到心中计划的资金,从而制约农户收入的增长,使得农村的扶贫力度非常有限且逐年降低。

(三)农村小额贷款管理手段落后,制约了其发展速度

在一般情况下,小额信贷在很短时间能发放到农户手中,经营意识和经营能力较低的农户盲目贷款,拿到贷款后没仔细考察市场,匆忙的进入产业生产,缺乏专业技术能力,小额信贷使用的不当降低了其促农增收的作用。当农户将贷款投资于生产时往往带来巨大的增收,而当投入生活领域的消费时,却难以见到效果。落后的管理方式,影响农信社小额贷款的发放和自身的发展,不利于农信社提高管理和业务水平,健全和完善制度。

四、推进新疆农村小额贷款发展的对策和建议

近年来,我国积极推动农村小额贷款的发展、在对农村经济提供支撑作用中取得了重大成效。但是目前存在着小额贷款种类少、范围不广泛,有关政策以及体制不完善,新疆农村小额贷款双方素质不高,管理手段不妥等一些问题,这就需要国家和地方政府必须下大力气,采取针对性措施加以完善和解决。这不仅有利于推动我国小额贷款步入更加良性发展的轨道,而且还有利于推动我国农村经济持续、快速的健康发展。

(一)增加新疆农村小额贷款的种类,扩大小额贷款的领域

小额贷款是为中低收入的农户提供的贷款,目的是为了解决贫困农户贷款难和农业生产资金短缺的问题。对于新疆欠发达地区的农民来说,为解决贫困农户贷款难的农业生产资金短缺的问题,应该利用好国家、地方政府给予农信社的资金、以及号召农户共同出资,建立小额贷款担保基金,当发生自然灾害,给农户造成损失时,用这笔资金来弥补受灾农户的损失。

(二)放大新疆农村小额贷款发放额度,延长其还款期限

国家及地方政府应该采取因地制宜的方法,考虑各地农户对农村小额贷款实际的需求情况,适应扩大小额贷款的发放额度,合理规定贷款利率,凡是符合贷款条件的农户,农信社都要为其办理贷款,以满足农户对多方面的资金需求。除此之外,还要延长还款期不到两年的小额贷款的还款期限,提高贷款条款内容的合理性和科学性,确保贷款期限与农业生产周期的匹配,给农户按时还贷提供有利条件,让农户提高在农信社的信誉等级,在后期的申请贷款中,帮助农户得到国家的优惠政策,也得到足够的资金。

(三)提高新疆农村小贷借贷双方素质,完善其管理手段

对小额信贷认识不足和使用不当,在像新疆这样的欠发达地区最为显著,农信社开展的小额信贷并没有得到广大农户的正确认识,农户对小额信贷认识不足,在这种情况下,有些农户以为小额贷款是无偿的贷款服务。

除此之外,有关部门必须要加大宣传力度,提高人们对小额信贷的认识,让农户了解小额信贷的优点,以及若不按时还款所造成的后果,从而唤起群众的意识,促使他们及时偿还贷款。同时,农信社应采取一些优惠措施,鼓励农民进行小额信贷。这样就可以达到农信社办事高效的目标,解决“农户贷款难”的问题,改善农村信贷结构和改善农民的生活水平。

参考文献:

[1]张方群.农村小额信贷与农户收入增长有效性研究[J].商业经济研究,2011(24):57-59.

[2]严青.当前中国农户小额信贷几个问题研究[D].西南财经大学,2014.

[3]金媛媛.我国欠发达区农户小额信贷研究[D].华中农业大学,2007.

[4]尹学群,李心丹,陈庭强.农户信贷对农村经济增长和农村居民消费的影响[J].农业经济问题,20011(05):21-27.

[5]张晓艳.农村正规信贷对农户收入及其分配的影响研究[D].南京农业大学,2014.

[6]杨红丽.新疆农村小额信贷发展研究[D].新疆农业大学,2009.

[7]余汪明.浅谈对农信社的政策扶持[N].中国特产报,2004-03-31.

[8]刘林,龚新蜀,李翠锦.边疆地区农村贫困程度的测度与模拟分析——以新疆维吾尔自治区为例[J].统计与信息论坛,2011(8).

[9]朱青.我国欠发达区农户小额信贷需求现状及其影响因素研究[J].西部金融,2010(2).

[10]卜文辉.我国农村小额信贷信用制度有待完善[J].农村经济,2009(8).

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

中国交通信息化(2019年1期)2019-03-26 06:43:40

活力(2019年22期)2019-03-16 12:47:12

中国交通信息化(2018年6期)2018-08-29 01:19:34

知识经济·中国直销(2017年12期)2018-01-03 08:21:31

中国储运(2017年3期)2017-03-21 02:55:45

当代县域经济(2015年5期)2015-12-16 06:11:15

金融周刊(2015年33期)2015-10-24 03:23:43

当代县域经济(2015年12期)2015-03-20 15:51:37

环渤海经济瞭望(2014年8期)2014-04-07 15:06:55