会计盈余管理对公司信用评级影响研究

2018-05-18 02:20王瑾

中国注册会计师 2018年5期

王 瑾

一、研究意义

信用评级对一个公司十分重要。Graham and Harvey (2001)发现,企业的信用评级是财务总监在决定公司资本结构时考虑的第二大因素,仅次于财务灵活性。Kisgen (2006)通过研究信用评级不同的公司的资本结构发现,公司信用评级中带有“+”、“-”时,在未来一年的资本结构调整中会减少债券融资,倾向于股权融资,以此来获得信用评级的提升。李琦(2011)研究表明公司的信用评级是企业获得融资资产、股权投资的重要依据。随着我国金融体系的不断完善,金融市场蓬勃发展,直接债务融资成为企业重要的融资方式之一。我国公司债市场的成长和发展,企业主体及其债券信用评级的作用日益突出。企业获得自身及其债券的信用评级是企业发行债券的必要条件,主体长期信用评级不仅关系到债券可否顺利发行,也关系到债券票面利率,直接影响到企业未来融资成本(Ahmed et al.,2002;何平、金梦,2010)。如此而来,企业有强烈的动机获得较高的企业主体信用评级(Graham and Harvey,2001)。偏离预期的信用评级对企业资本的获得有着重大影响。信用评级中带有“+”的公司一旦向上提升一个等级,就可以获得大量的新投资人,而信用评级的下降对企业来说成本却是十分昂贵的。

由于评级机构在考察企业的过程中能够获得一些尚未公开的重要信息(Kisgen,2006),因此企业的信用评级作为公共信息的补充,被用来衡量企业质量。如果一个公司希望传达公司运营状况良好的质量信号,则可以通过信用评级的提升来传达。相反,利用信用评级的下调来躲避日渐严格审查也是有依据的,特别是当信用评级过高时被认为是不可持续的。所以预期的信用评级对企业来说十分重要,预期的信用评级不仅是企业运营的目标,也是企业经营的指南针,并且可以影响企业未来的融资筹资规划。

二、文献综述与评价

对于盈余管理概念,Schipper(1989)认为盈余管理是管理层为获得私人利益的“信息披露管理”行为。在公认会计原则下,管理层选择对自身最有利的会计政策和计量方法,从而使得会计报表达到预期效果(秦晓兵,2008)。Watts和Zimmerman(1990)认为盈余管理是指管理层受到制约或主动利用自身的判断影响会计数据的行为,其出发点既可能是最大化企业价值,也可能是机会主义。李静(2007)认为,盈余管理是指企业有选择会计政策和变更会计估计的自由,选择能使其自身效用最大化或是企业市场价值最大化的一种行为。顾振伟(2008)认为盈余管理是一定的主体基于某种特定动机,采取一定的手段,在不违反相关法律、法规和行业道德规范前提下对企业的盈余进行调节的一种行为。

对于盈余管理的动机,已有研究发现,上市公司迫于资本市场压力(Teoh et al.,1998)、借款契约(Sweeney,1994)、薪酬契约(Hagerman and Zmijewski,1979)或政治动机(Hall and Stammerjohan,1996)操控会计数字,通过利用会计政策选择或实际的交易安排影响会计信息,形成盈余管理。陈致平(2001)将盈余管理的动机分为终极动机和中介动机。终极动机即是盈余管理企业管理人因私人利益,利用会计信息使报酬最大化的动机;中介动机包括了筹资动机、避税动机、政治成本动机和债务契约动机。当经理人存在利诱并且公司的业绩较差时,经理人会采取不道德行为,利用盈余管理等手段实现盈余目标并从中获利(Bergstresser&Philippon,2006;Harris &Bromiley,2007)。Dechow和Sweeney(1995)的研究表明一个管理层盈余的管理动机在公司面临债务契约临界点时较为强烈。此外,Pourciau和Susan(1993)研究发现,管理层的人员变动也会使得公司高管进行盈余管理的操控,新上任的总经理存在显著的向下盈余管理的行为,并在一年后,显著向上盈余管理,而离任总经理在更换之前存在显著的正向盈余管理行为。章卫东(2010)研究表明上司公司在进行增发前一年存在盈余管理动机,盈余管理方式的选择与新股增发类型紧密相关,增发新股时,盈余管理程度与第一大股东持股比例存在同方向变动的关系。

对于盈余管理与对信用评级的影响方面,信用评级是债券投资者判断发债主体的偿债能力和违约风险,进行债券投资价值分析的重要依据,并且能够影响债券的信用利差和发债企业的融资成本(何平和金梦,2010;杨大楷,2014)。Ahmed(2002)指出,企业主体的信用评级会影响债券的票面利率和企业未来的融资成本。然而,国内目前有关信用评级的定量研究相对较少,仅有少数文献从流动性预期、财务风险以及审计的角度考察了信用评级的影响因素(陈超和郭志明,2008;吴健和朱松,2012)。杨大楷(2014)以非金融上市公司为样本,采用应计项目操控和真实活动操控两类模型,研究了产权性质和盈余管理程度对于信用评级水平的影响。施丹、姜国华(2013)研究发现,会计信息是债券市场具有定价作用的主要因素,而对企业信用等级变动有主要影响的因素为发债主体财务报表上的营运能力、盈利能力等因素。

通过对以往实证文献的整理,发现有关信用评级与盈余管理的关系研 究结论主要分为以下两点:一是上市 公司为了降低债务融资成本提高信用评级进而进行盈余管理,以及企业管理者通过盈余管理达到美化财务信息的动机。二是评级机构能够识别上市公司过高的盈余管理行为,对其进行惩罚,最终降低其信用评级。以往研究更侧重于对管理层的激励和躲避评级机构分析师的方法。本文研究更侧重于除以上因素之外的盈余管理的驱动力。并且,本文创新性引入预期信用评级的概念,采用定量和定性的模型分析出定向盈余管理的方向和预期信用评级偏离的关系。

表1 变量定义及说明

表2 数据分析

三、研究假设与模型构建

(一)研究假设

公司在进行资本配置决策时把信用评级看作一个非常重要的因素。Hovakimia(2009)的研究表明,公司在做出运营、融资和投资等决策时都是以达到预期信用评级为目标的。公司在信用评级下降之后会通过运营手段重新回到之前的信用评级,从而事先避免再次降级(Kisgen,2009)。对于实际信用评级低于预期信用评级的公司(下文简称“低预公司”),不得不提高信用评级以此来减缓来自各方的压力。当一个公司的信用评级低于某一特定值时,将会阻碍公司获得新资本,并且不仅公司自身发展会受到影响,也会受到相应的法律法规的限制。同样,对于实际信用评级高于预期信用评级的公司(下文简称“高预公司”),当信用评级下调对公司的资本获取无影响时,也会降低信用评级去环节各方压力。

然而,受到宏观经济环境、工业趋向以及管理失误使得公司的运作差于(好于)一般市场,从而使得信用评级的变化不是十分灵活,这就使得公司的实际评级偏离了预期。基于这种情况,通过调整公司的资本结构使之趋近预期评级的方法显然不具有时效性,然而,通过操作公司的盈余可以在短期内实现,这就为本文的研究提供了契机。基于上述讨论,提出如下假设:

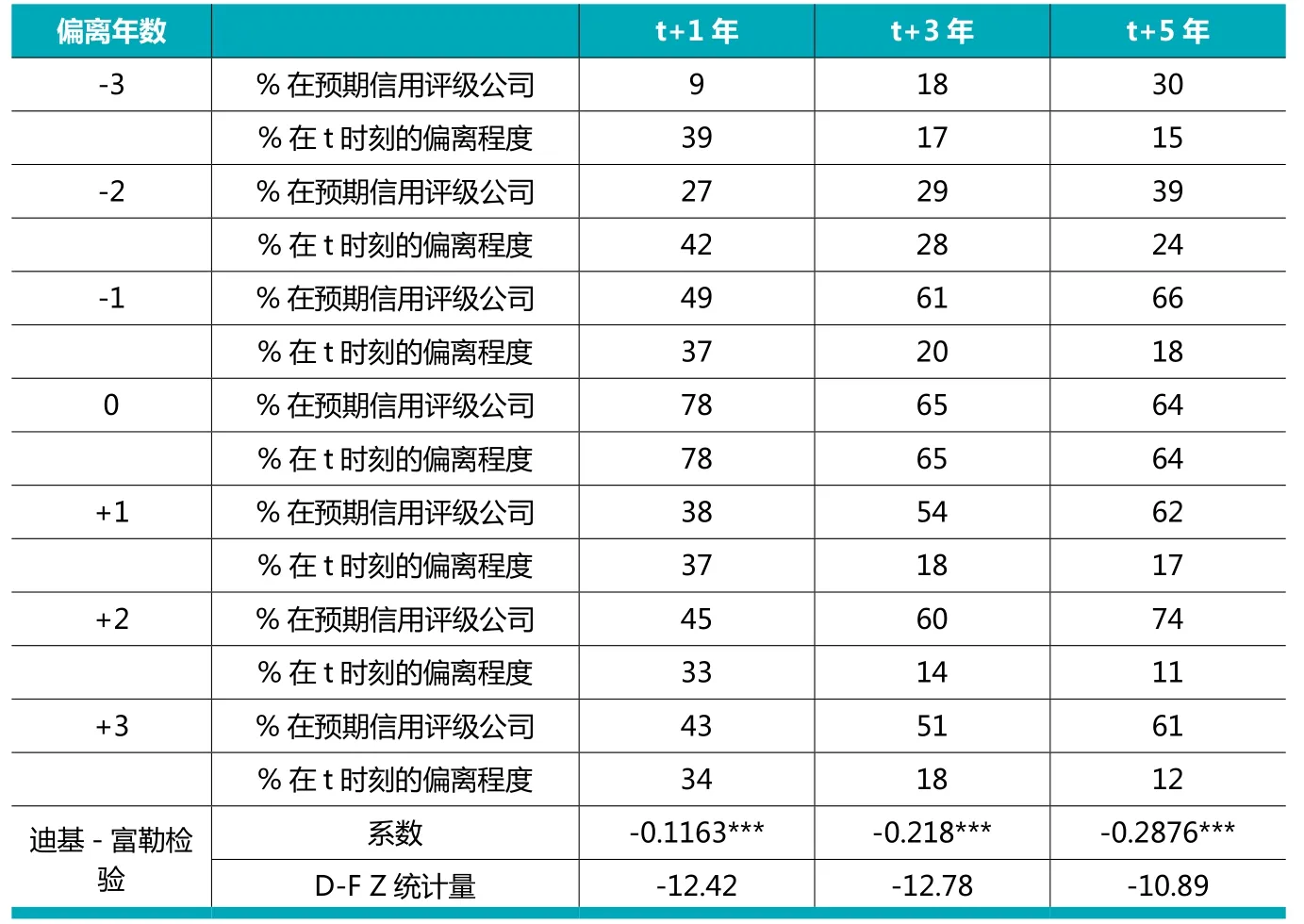

表3 公司信用评级偏离随时间变化

表4 预期信用评级probit模型

H1:公司的盈余管理活动方向与预期信用评级的偏离方向相反。

有学者认为,低预公司比那些实际信用评级恰巧在预期评级上的公司(下文简称“在预公司”)向上盈余管理的次数要频繁,以此方式避免降级。这与Ali和Zhang(2008)的研究结果一致,他们发现公司会倾向于通过扩大操纵性应计项目和降低会计稳健性来增加会计利润。另一方面,Ashbaugh-Skaife 等(2006)发现了信用评级与应计质量的正向关系,即应计质量越好,企业信用评级也越高。这就预示着如果公司的应计质量非常差,盈余管理可能与信用评级成反比。

一方面企业有动机进行向上的盈余管理以“提高”盈利能力,另一方面评级机构看重稳健的、高质量的、持续性的盈利。如果盈余管理过多,盈余质量下降,一旦被信用评级机构识破,反而可能降低企业的评级。但调查显示,评级机构不会刻意检测发行人的盈余管理行为,评级机构申明他们不是审计人员。相反,他们强调会计报表的合理性和准确性。如果以上结果成立,债券发行人则有动力去进行盈余管理。因此,提出如下假设:

H2:有融资需求的公司有更大的动力去获得预期信用评级。

(二)模型设计

1.预期评级理论的构建

信用评级模型构建的理论基础来自于有关目标杠杆的文献(Flannery和Rangan,2006),由于公司的特点会影响到破产成本(如公司规模、盈利能力、经营风险、资产专用性和市场估价等),因此,公司会根据自身特点来更改目标杠杆。Hovakinmian等(2009)将这个模型从目标资本结构延伸到信用评级,指出预期信用评级模型会比早前的杠杆模型更加具体,因为信用评级能够反映公司资本结构的不同角度,例如,债券偿还期,债券年限和资金缺口等。

基于已有研究,得出公司的预期信用评级模型,如下:

其中,RATING是一个取值范围从1到10的有序变量,代表信用评级从BBB-到AAA 。是影响预期信用模型的重要因素,如公司规模、盈利能力、经营风险、投资机会、资产专用性和市场估价。本文取变量公司规模(SIZE)是销售的自然对数;盈利能力用企业的获利能力和资产有形化程度来衡量,其中,获利能力(PROFIT)是营业利润与上年总资产之比;资产有形化程度(TANG)是用净资产和固定资产之和与总资产的比表示;经营风险(OPRISK)是过去五年的营业利润与上年总资产之比的标准差;资产专用性用投资机会和销售来衡量,其中,投资机会(RD)用R&D支出与营业收入的比表示;销售(SGA)用管理费用和销售费用之和与营业收入之比表示。RDIND为哑变量,存在用1表示,反之为0。市场估价(MTB)为公司年末所有者权益的总市值除以公司所有者权益的账面价值。

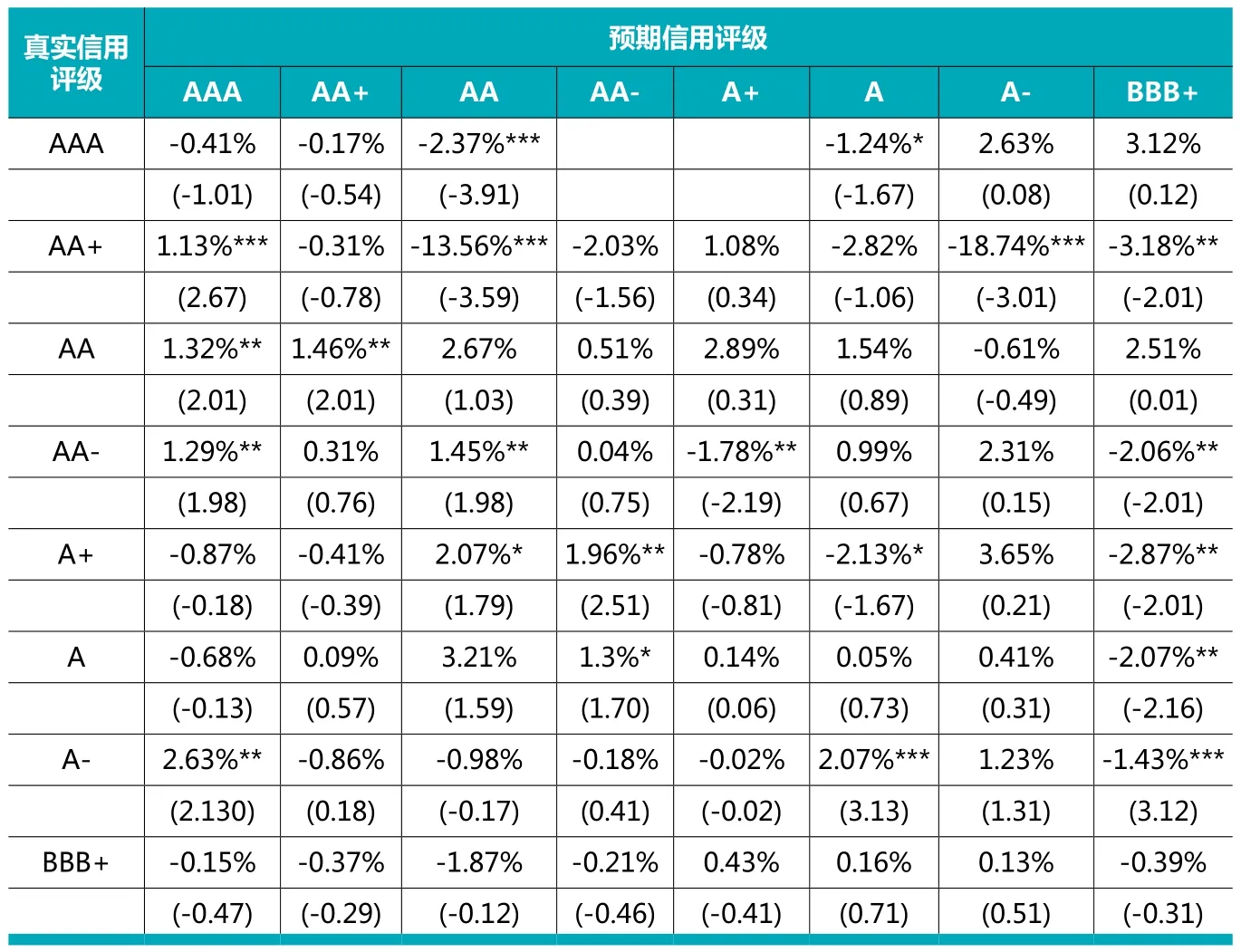

表5 信用评级偏离公司盈余管理决策

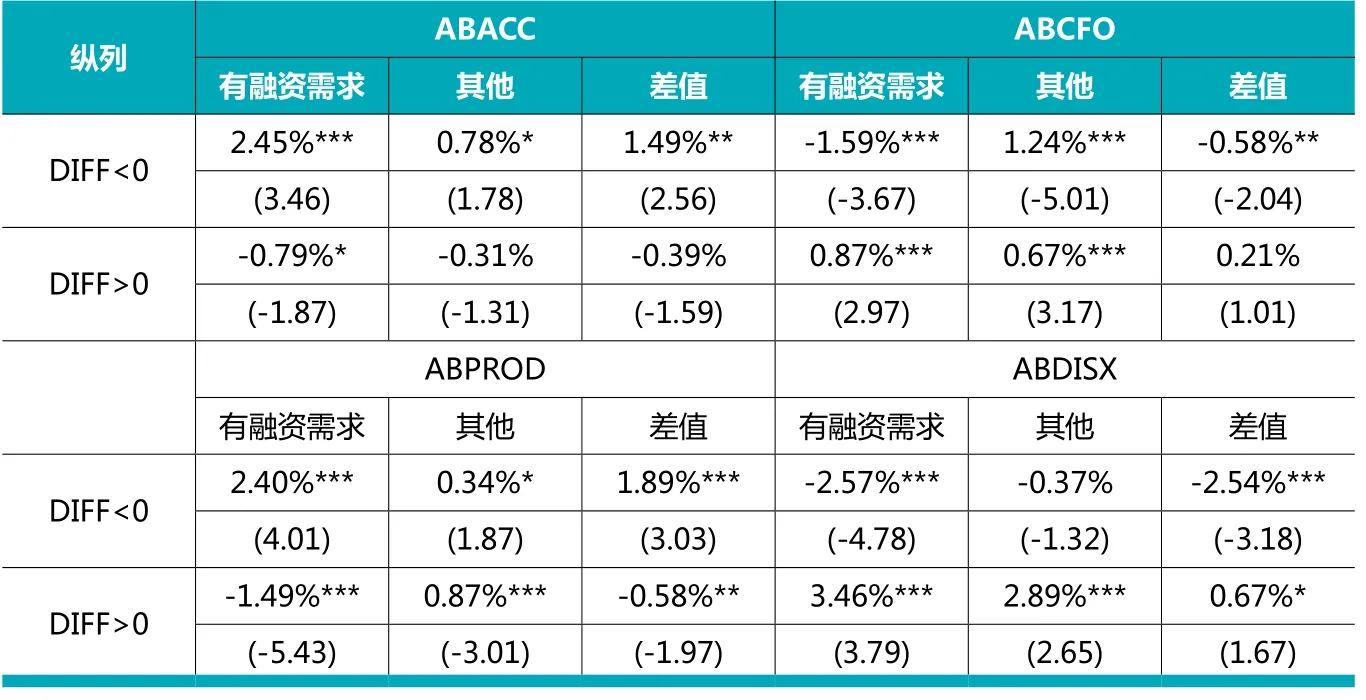

表6 公司盈余管理决策对比

2.盈余管理变量

已有研究表明,基于行业分类的横截面修正Jones模型是衡量应计项目盈余管理的理想方法(Louis et al.,2008)。因此本文采用修正Jones模型衡量应计项目的盈余管理,下文以ABACC表示。

参照 Roychowdhury(2006)、Zang (2012)等所使用的估计方法,在真实活动盈余管理中考虑了三个维度:(1)非正常经营现金净流量。经营现金净流量是销售额的线性函数,公司高层操纵经营现金流的方法是短期内通过降价和延长赊销期提高销售额,结果会使得短期内销售收入增加,但是对长期发展造成伤害,同样也稀释了每销售额的现金流。下文以ABCFO表示。(2)过量生产成本。公司高管制定的实际产量往往会比预期产量要多,公司会利用增加生产量来提前分摊固定成本的方法,以降低产品成本,并获得较高的收入。下文以ABPROD表示。(3)减少定向支出。管理者通过减少定向的支出,如R&D经费,销售费用,管理费用和财务费用,以此来提高公司的现金流。本文也将定性支出看做销售额的线性函数。下文以ABDISX表示。

3.控制变量

根据已有的关于盈余管理的文献,控制公司的外部融资、收益波动、性能指标、公司规模、成长速度、公司治理和其他因素等。此外,Burgstahler(1997)和DeGeorge(1999)通过研究表明公司的盈余管理活动是为了避免以下三种情形:财务报告亏损、本年度运营能力未能达到去年的水准点以及未能达到分析师的预期。为了检测是否存在这三种情形,设置了三个虚拟变量,NEGNI表示在非常项目调整前公司连续两年或者两年以上亏损为1,否则为0。EPSGROWTH为1 时表示连续四个季度EPS增加,反之为0。SMALLPOS为1 时表示真实的利润超过了分析师预期的三个百分点,反之为0。还有变量FREQMBE,表示在过去的连续八个季度,达到分析师预期(SMALLPOS)的频率。具体变量定义及说明见表1。

(三)模型构建

本文预测偏移预期模型呈现出均值回归,为了能够验证提出的假设,运用迪基-富勒时间序列模型来检验:

四、实证检验及分析

(一)样本来源

表7 有融资动机的公司盈余管理决策

由于我国债券市场从2005年开始 才进入快速发展阶段,因此本文选取的研究时间区间为2006-2014年,研究所需财务数据和信用评级数据主要来自Wind资讯。本文首先从发债公司信用评级数据中识别出所有A股上市公司的信用评级记录,对数据按以下条件进行筛选:(1)剔除标准普尔评级机构信用评级;(2)剔除金融类公司;(3)出现企业一年内有多次评级记录的情况,仅保留当年度最后一次评级记录;(4)剔除审计费用缺失或者明显不合理的观测值。最终得到1402个实际观测值。

(二)描述性统计

由于本文研究的是偏离预期信用评级的公司的行为,所以了解信用评级偏离的分布十分重要,即变量DIFF。如表2所示,四分位数在-2.0到3.0分布,表示大概有50%的样本企业在低于信用评级两级和高于信用评级三级之间。信用评级水平的均值为7.962,即介于AA-和AA之间。发债主体的整体信用评级水平较高,这说明只有信用评级水平较高的上市公司才能够通过发行信用债券融资。

为了让DIFF更加贴近实际,建立它随时间变化的均值回归。在表3中标出了在t时间偏离预期信用评级的公司的百分比,并且分为两种情况:(1)保持在t时刻的偏离程度;(2)在一年内,三年或五年内回到预期的信用评级。无论是哪种情况下的偏离,结果都显示,随着时间的推移趋近于公司预期信用评级的公司百分比越来越高。

(三)预期信用评级分布结果

表4给出了式(1)在整个样本期的结果,除了变量OPRISK和RD之外,公司的预期信用评级与其他变量均呈正相关关系。这与之前的讨论一致。

由预期信用评级理论得出了一个公司预期信用评级和真实信用评级偏离(DIFF)的分布图(由于篇幅限制,此处省略)。结果显示,47%的公司集中在在预公司,存在少数的极端数据,高预公司和低预公司都随着偏离等级(DIFF)的增加而下降。

表8 改进的公司信用评级偏离随时间变化

(四)实证结果及分析

1.多元变量分析

如表5所示,列表示公司真实的信用评级,行表示公司预期的信用评级,矩阵对角线的单元表示公司的真实信用评级刚好是预期信用评级,而在对角线上方(下方)的单元都表示在特定年份与预期信用评级高(低)一个等级。

表5所示,低于预期信用评级的公司会进行向上的盈余管理,除了两个效果不显著,其余结果都呈正向显著。向上盈余管理在低于预期信用评级一级的公司经常发生,但是对于低于预期信用评级二级或者更多的公司来说,此方法不是最佳选择。对于高于预期评级的公司,可以得出非正常应计盈余管理显著负相关(7个中有4个显著)。

总之,基于对应计项目和真实项目盈余管理理论,初步研究可以得出,与预期信用评级偏离一级时,公司会致力于盈余管理以达到预期信用评级。并且高预公司和低预公司一样都会进行盈余管理,而低预公司的盈余管理行为与假设更为贴合。

为了更加深入的研究,本文引入了融资门槛来进一步证实初步结论。如表6所示,有融资需求并且偏离预期信用评级的公司比没有融资需求且偏离预期信用评级的公司更有盈余管理的动机。有融资需求的低预公司的平均非正常应计项目占总资产的比率比低预公司高出1.49%,在5%的水平上显著。对于真实项目盈余管理中,可以看出有融资需求的低预公司会有更大的动力去进行盈余管理。但对于高预公司,ABACC和ABCFO这两项的结果却并不显著。这可能是由于随着时间推移,公司会选用最适合公司现阶段发展的预期信用评级,尤其是当公司的盈利状况不足以维持高信用评级时(Briscoe,2011)。因此,有融资需求的公司更有动力进行盈余管理从而达到预期的信用评级。

2.回归分析

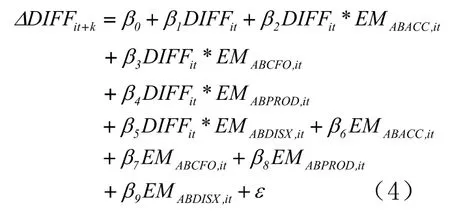

本部分将利用多元回归分析来检验,公司的信用评级偏离预期时,公司是否会利用盈余管理活动来操纵信用评级。用OLS模型进行回归分析:

EM是ABACC、ABCFO、ABPROD和ABDISX中的一个,各变量定义不再赘述。IG是一个虚拟变量,当公司的真实和预期的信用评级与融资门槛处于相反方向时为1,反之为0。 是为控制公司的外部融资、收益波动、性能指标、公司规模、成长速度和其他因素等选取的控制变量。

由表7可知,控制了前期的操纵性盈余管理后,偏离预期信用评级的公司的非正常应计项目的回归结果显著(DIFF系数<0)。平均来看,比预期信用评级低(高)一级,操纵性应计项目与总资产的比率大概高出(低于)0.3%。对于有融资需求的公司来说,比预期信用评级低(高)一级的操纵性应计项目与总资产之比要比普通公司高出(低于)0.18%。

而对于真实项目盈余管理,低于(高于)预期信用评级的公司往往拥有低(高)非正常现金流,高(低)非正常生产成本和低(高)的非正常定向支出。平均来看,相对于在预公司,低于预期信用评级一个等级的公司的非正常现金流与总资产之比相对于在预公司低0.5%,同样的,非正常生产成本与总资产之比相对于在预公司高0.41%,非正常定向支出要比与总资产之比相对于在预公司低0.59%。由此,可以看出一旦公司的信用评级偏离预期,也会采用真实项目的盈余管理来修正真实信用评级。表7中比预期信用评级低(高)一级的公司的DIFF*IG的系数表明有融资需求的公司的非正常生产成本与总资产之比要比一般的公司高(低)0.53%。比预期信用评级高(低)一级的公司表明有融资需求的公司的定向支出与总资产之比要比一般公司高(低)0.25%。但是,对于有融资需求的公司的非正常现金流并没有观察到显著性关系。

总之,多元回归分析的结果证实了单变量分析的结果,即偏离预期信用评级的公司会操纵盈余来使得信用评级回归预期。有融资需求的公司要比一般公司有更大的动机去操纵盈余,因为要维持融资门槛比达到公司的预期评级成本高。

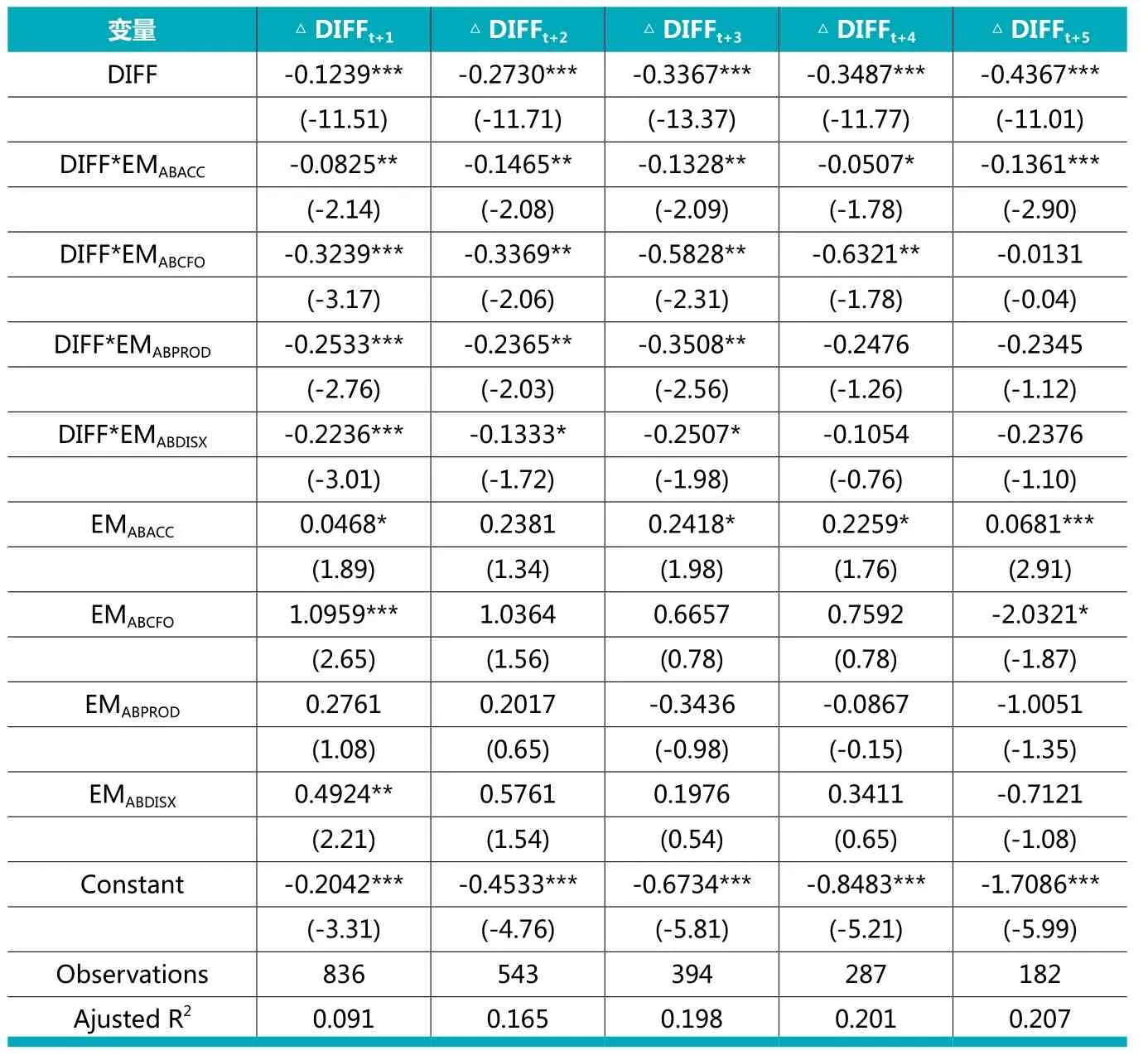

3.信用评级偏移盈余管理对均值回归的影响

上文中建立了预期信用评级的偏移,即DIFF变量,通过横向年度的比较初步断定是呈现均值回归的。如果公司的盈余管理是以回归预期信用评级为目的,那么上述的讨论更能够体现DIFF的均值回归,所以对等式(2)进行了如下的修正:

如果公司的盈余管理活动能够增加D I F F的均值回归,则均小于0。表8为等式(4)的分析,可以得到DIFF的系数和前期盈余管理结论是一致的。可以得出盈余管理能够放大预期信用评级的均值回归。

五、研究结论

首先,本文对现有的信用评级模型进行了扩充,研究了当企业的实际信用评级偏离预期信用评级时,企业会如何决策。其次,证明了预期信用评级的偏离与盈余管理活动的关系。多变量和单变量的回归分析揭示了预期信用评级的偏离程度和向上(向下)盈余管理的关系。此外,这些理论也延伸到了应计项目盈余管理和真实项目盈余管理领域。并进一步研究了高预公司和低预公司,因为这两种企业随着时间的推移,都会试图回归到预期的信用评级水平。而有融资需求的公司有更大的盈余管理动机。本文的研究结果为信用评级机构和企业提供了新的经验证据,也为监管人的有效监管提供了启示。

作者单位:中国财政科学研究院

主要参考文献

1.S c h i p p e r,K.Commentaryonearningsmanagement[J].Accounting Horizons,1989,(11):91-102.

2.Watts, R.L., Zimmerman, J.L. Positive theory: A ten year perspective [J]. The Accounting Review, 1990, 65(1):131-156.

3.李琦,罗炜,谷仕平. 企业信用评级与盈余管理.经济研究. 2011(2)

4.王克敏, 刘博. 公开增发业绩门槛与盈余管理. 管理世界.2012,(8)

5.施丹, 姜国华. 会计信息在公司债信用等级迁移中的预测作用研究. 会计研究. 2013(3)

6.刘娥平,施燕平.盈余管理、公司债券融资成本与首次信用评级.管理科学.2014 (5)

7.马榕,石晓军.中国债券信用评级结果具有甄别能力吗?.经济学(季刊).2016 (1)

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

中国注册会计师(2021年9期)2021-10-14

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

股市动态分析(2016年22期)2016-12-27

共产党员(辽宁)(2015年6期)2015-06-07

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12