格力电器:空调需求仍具韧性

2018-05-15 08:11本刊研究员

股市动态分析 2018年18期

本刊研究员 田 闯

市场方面,国泰君安分析师李少君认为二季度行情驱动主要依靠风险偏好的修复,相关风险影响之间的时间差是需要关注的重点。一是美国经济过热风险重来,二是全球贸易摩擦不确定性影响仍在继续,三是结构性去杠杆继续发力,四是资管新规落地后,相关配套细则有望陆续出台可能涉及到理财新规、标准化债权类资产具体认定、创投基金/政府产业投资基金、商业银行信贷资产投资限制、资管产品设计具体制度等。当前市场持续处于外围不确定因素扰动,市场风险偏好不同主体之间行为将会出现显著分化。2017年集中度提升主导逻辑强化的探究性思维主导状态有所改变,市场中变异性思维逐渐强化,主题性性质的市场机会青睐程度提升。中小创业绩表现相对较好,此前悲观预期有所修正。市场阶段性风格将趋于均衡,而存量博弈状态下则更可能表现为跷跷板。

李少君认为当前时点金融地产相对要比成长安全,比资源周期品确定性更强。均衡配置思路其他方面看,相对更看好二线消费,周期主要看龙头业绩超预期右侧机会。从国际地缘政治风险来看,黄金、石油相关板块机会值得关注。标的配置方面,在不确定抑制市场风险偏好的基本条件下,交易层面偏重高流动性、低估值水平标的,基本面上应重偏国内市场服务业(受贸易战影响较低,中期盈利层面受影响相对较小)。主题方面重点推荐核电、光通信、数字信息化、芯片国产化。

海通证券荀玉根认为当前A股PE已经回到2016年1月底上证综指2638点时位置,只要2016年以来宏观经济增长L型的一横这个大背景不变,估值底就有效。估值底后,市场的情绪修复有个过程,所谓病来如山倒、病去如抽丝。实际上,国内基本面和金融监管等不确定因素已经逐渐落地,只是中美贸易摩擦的进展仍需等待和确认。中美贸易摩擦事件对股市的影响,可以参考16年6月英国脱欧公投。价值股做配置、成长股做弹性。2016-17年市场风格偏价值,2018年是过渡年,相比17年成长机会变多,整体仍偏均衡,2019年后成长会更优,这源于从2016年到19年企业盈利的改善从传统行业走向新兴行业。成长性行业里看好偏硬件的先进制造,包括通信(5G)、电子(半导体),以及新型消费中的医药(医疗服务、创新药)。

每周金股:格力电器

本周笔者建议关注格力电器(000651)。市场对格力2017年度不分红的决定掩盖了该公司2017年报及2018年报的靓丽表现,笔者认为,在整个空调仍有空间,需求韧性相对较足的情况下,10倍市盈率的格力具有一定的安全边际。

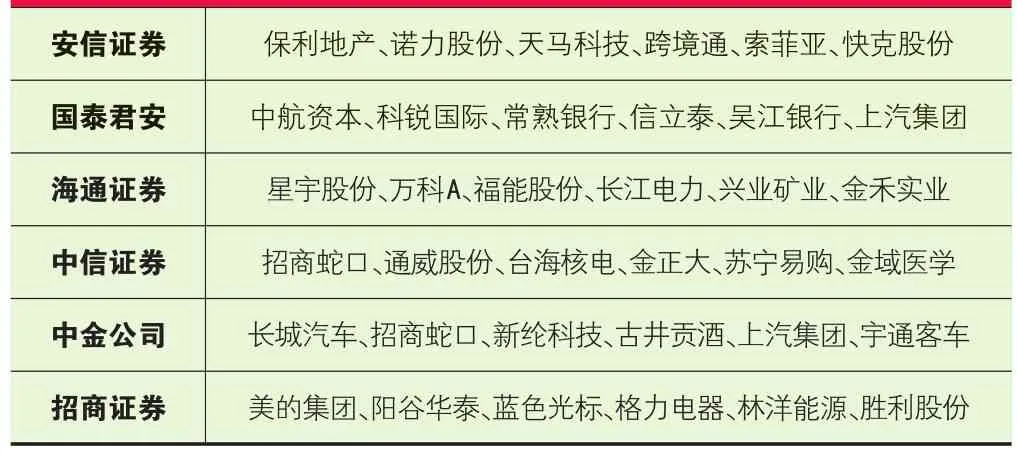

本周券商晨会报告重点推荐个股一览

格力不分红改变了投资者的预期

格力1996上市以来只有1997年、2006年2年没有分红送转,2012年-2016年格力分红比例分别为40.76%、41.5%、63.75%、72%、70.22%。管理层过去两年在不同场合高调宣扬分红是对股东负责的态度,格力股东大会还通过了2016-2018年分红规划,制度化明确了不低于当年净利润60%的分红比例。2017年年报一出,格力宣布不分红的决定,不符合投资者以往对格力持续稳定分红的预期。故而,尽管年报数据靓丽,一季报数据也不错,股价却大幅下跌,港股通资金在两天内流出了60亿。

但是对于格力这样一家公司,在目前十倍出头市盈率的情况下,笔者认为股价仍然有明显的上升空间,这样的判断主要基于对空调行业整体的判断。

空调需求韧性足

2017年格力实现收入1500.2亿元同比增长36.9%,实现归母净利润224.0亿元。2018年一季度公司实现收入395.6亿元同比增长33.3%,实现归母净利润55.8亿元(增长39.0%)。从2017年年报来看,格力营收体系中,空调占营收的比例为83.22%。从这个角度来看,投资者仍然只能把格力当做一家空调公司来看,小家电以及其他业务占营收的比例相对较小。

产业在线数据显示,2018年1-3月全国空调总销量达3,990万台,同比增长13.6%,其中内销2,123万台,同比增长23.3%,且渠道库存处于相对健康位置,预计中短期依然有较好的增长;另一方面,中怡康监测数据显示,同期格力零售额市占率

达39.1%维系行业第一,零售价达4,483元,同比增长6%,产品结构继续升级。长期来看,国家统计局数据显示,2016年我国城镇、农村居民每百户空调保有量分别为124台、47台,与日本当前280台左右的水平相比依然具备较大普及空间,同时随着存量的不断上涨,更新需求也有望得到释放。

格力管理层在投资者交流会上谈到今年全年的销售目标是2000亿元,同比30%左右的增长。当前格力的全渠道库存800-900万台,对应内销均值2-3个。格力前4个月安装卡维持了2位数以上的增长,显示了房地产对终端消费者需求的正向贡献。而在更新需求方面,随着保有量的不断上升,十年左右更新一次的空调需求也逐年上升,长期来看加强了整个空调行业的增长任性。

之所以说格力电器目前10倍出头的市盈率有较高的安全边际,长期的逻辑在于,如果在未来十年甚至更久之后,空调的保有量到达一定瓶颈,每年有来自更新的稳定需求,格力没有大规模的资本开支,理想情况下100%的分红率的话(那个时候没有扩产的话大概没有理由不分红了),通过CAPM model计算出来的收益率在13%左右,能够给到的估值也至少在7.5倍以上,更何况2018年还看得到一个较高速的盈利增长。

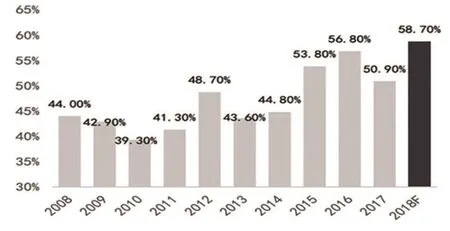

2008-2018F空调市场替换率

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

证券市场周刊(2016年35期)2016-09-19

学生天地(2016年9期)2016-05-17

中国品牌(2015年11期)2015-12-01

机电信息(2015年28期)2015-02-27