独角兽回归梦想照进现实:CDR呼之欲出!

2018-05-14 15:21林伟萍

证券市场红周刊 2018年10期

林伟萍

“两会”期间,“新经济”、“独角兽”呈现刷屏模式,并在A股掀起不小波澜。截至3月21日,“独角兽概念”板块3月以来累计涨幅已高达14.63%,而同期沪指涨幅仅为0.22%。

“独角兽”概念板块的大涨,与近期监管层频频表态有望推出CDR(中国存托凭证)帮助BATJ等互联网巨头回归A股不无关系。业内人士在接受采访时透露,目前证监会已经成立专门的CDR工作小组,筛选将回归A股的“独角兽”企业,首批回归企业将集中于工业互联网和人工智能领域,其中,阿里巴巴和京东有望成为首批通过CDR回归的试点公司,两家公司当前已经就国内发行CDR确定了保荐机构。而对于市场关注的CDR规则征求意见稿推出的时间点,业内人士预计最快将在“五一”前后出台。

中央财经大学金融证券研究所所长、央视财经评论员韩复龄对《红周刊》记者表示,相较于360复杂的借壳重组回归A股路,海外内资股通过CDR“曲线”回归,可以绕过复杂的法律程序和借壳运作,保留原有架构,发行成本更低,上市周期更短。就A股来说,BATJ等“独角兽”的回归将带动国内新经济板块形成更强的板块效应,加速内部分化,伪“独角兽”概念股将逐步被证伪,但总的来说,象征意义或大于实际意义。

CDR渐行渐近征求意见稿最快有望5月推出

360借壳回归A股、富士康IPO36天“闪电”过会、A股独角兽概念股的爆发……随着两会以来“新经济”和“独角兽”话题的发酵,CDR(China Depository Receipt,中国存托凭证)的话题再次被热炒。业内人士表示,从监管层近期对CDR的表态来看,CDR可谓渐行渐近,相关征求意见稿最早或将于5月份出台,具体政策年内有望落地。

3月15日,证监会副主席阎庆民表示,中国存托凭证将很快推出,其是解决两地法律、两地监管的有效措施,有利于已上市、海外退市企业回A股上市。随后,上交所和深交所也纷纷表态已做好相关准备。3月19日,上交所发文称,2001年起,上交所即开始研究红筹公司境内发行股票或CDR上市、战略新兴产业企业发行上市相关问题。目前,上交所已梳理形成了上交所层面的针对优质创新企业的上市和交易等业务规则。

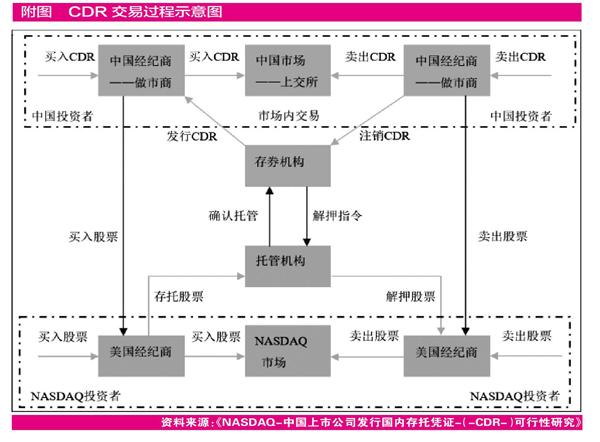

根据定义,CDR指的是存券机构将在海外上市企业股份存放于当地托管机构后,在中国大陆发行代表这些股份的凭证。CDR与普通股类似,不仅可以在二级市场交易,还可以通过增量发行方式进行融资。凭证持有人实际上是寄存股票的所有人,其权利与原股票持有人相同,CDR可在交易所或柜台市场交易。(见附图)

“CDR实际上借鉴了ADR(美国存托凭证),ADR是1927年摩根银行为了使美国投资者更为方便地交易外国股票而首创的。” 韩复龄在接受记者采访时表示,除了ADR外,目前全球市场还有EDR(欧洲存托凭证)、HKDR(香港存托凭证)、SDR(新加坡存托凭证)、GDR(全球存托凭证)等。

《红周刊》记者了解到,根据美国证监会的规定,注册地在海外的公司不能在美国直接上市,因此采取ADR的方式进行IPO,例如阿里巴巴、百度、京东、微博、搜狗等公司。值得注意的是,ADR的流动性和交易活跃度并不比普通股低。根据Wind资讯数据,美国ADR上市公司年日均换手率的中位数与全部美股基本持平;此外,中国科技股独角兽(BAJ等)日均换手率甚至高于脸书、亚马逊、微软、苹果、谷歌等美国的科技股独角兽。

韩复龄表示,相对360的借壳重组回归A股,CDR方式回归A股可谓省时、省钱、省力:一方面,境外上市公司通过CDR方式在境内上市,可以绕过复杂的法律程序和借壳运作,在不违反A股准入规则的情况下在A股上市;另一方面,通过CDR,企业可维持VIE架构(协议控制)继续正常在美国的股市发行股票和运作。而就时间成本而言,360借壳回归A股耗时2年,通过CDR仅半年时间即可,回归速度会明显加快。“当前证监会已成立CDR专门工作小组,筛选通过CDR在A股上市的‘独角兽企业,预计5月份前后CDR证券意见稿就有望出炉。”韩复龄分析说。

著名经济学家宋清辉在接受《红周刊》记者采访时也表示,相较于360回归的策略,更倾向于CDR的方式回归A股,“因为这样有利于利用好境外规范的公司治理的环境,给内地企业树立榜样。不管从操作成本、时间成本以及保留架构等方面来看,CDR的方式优势非常明显,而且更为便捷。此外,CDR机制在维持汇率稳定方面也比拆除VIE模式具有优势。”

互联网巨头回归意愿强烈,阿里、京东最快有望6月发CDR

受制于A股传统IPO制度的设计,如今以阿里巴巴、百度、京东、网易等互联网企业为代表的“超级独角兽”企业,因无法满足A股对企业的盈利要求、不允许设置特殊股权结构等因素,纷纷出走选择美国和香港资本市场。而如今CDR的推出,为一批盼“海归”的新经济公司带来了新的机会。

目前市场传言,第一批入围CDR名单的8家企业分别为百度、阿里巴巴、腾讯、京东、携程、微博、网易以及香港上市的舜宇光学。对此,各巨头纷纷表态希望能够国内上市。例如,腾讯当家人马化腾在3月21日腾讯控股业绩会上表示,如果条件成熟和其他条件允许的话,会考虑发行中国存托凭证(CDR)。阿里方面则对外表示,“我们在去美国上市那一天就说过,只要条件允许,我们就回来。这个想法没有变过。”

值得注意的是,当前阿里巴巴和京东已经就国内发行CDR确定了保荐机构,其中京东CDR发行的保荐机构为华箐证券、中信建投证券,华泰联合。阿里巴巴目前的保荐机构为中信证券,后续或会再确定一家联席保荐机构。业内人士表示,当前这些保荐机构都已在为客户准备材料,争取今年6月发行CDR。

中信证券数据显示,8家首批试点公司合计市值规模为7.85万亿元,假设发行10%市值规模的存托凭证,则首批试点CDR市场规模预计将达到7850亿元。2016年末全球存托凭证市场总规模2.9万亿美元,其中中概股存托凭证规模8256亿美元(5.24 万亿元)。目前沪深流通市值总规模约47.10万亿。“防风险背景下预计CDR会在监管控制下小幅稳步推进,无需过度担忧其对股市资金分流的影響。”广发证券首席策略分析师戴康分析说。

谈起CDR回归给A股带来的影响,韩复龄分析说,互联网“独角兽”的回归将对新经济板块形成带动,带动板块整体质量提升。同时也将降低A股高质量成长股的稀缺性,促进成长股估值整体继续回归,当然成长股中的“伪独角兽”也将逐步被证伪,内部优胜劣汰、表现分化。

海通证券荀玉根也表示,随着新独角兽通过“绿色通道”上市,海外科技龙头回归政策的逐渐完善,盈利估值匹配度更好的优秀标的逐渐在A股诞生,科技类行业IPO数量和市值占比将在A股市场逐渐升高。当然,A股科技股中估值和盈利不相匹配的伪龙头将受到冲击,不过新的科技股龙头最终计入相关指数成分,未来指数将优化,为迈向新的高点打下坚实的基础,吸引长期增量资金入场。

而在华创证券王君看来,正是由于A股科技股估值、质地与海外上市的独角兽之间的差异,其回归后或将引起资金抛弃当前中小创转而追寻独角兽回归,并给予其更高的估值溢价。而仅考虑前15大已在海外上市的独角兽当前总市值约11万亿,BATJ四大科技巨头总市值约7.2万亿,按照A股科技股估值是美股2.8倍计算,或将对当前中小创造成20万亿的“吸血”。以史为鉴,其回归历程或将复制2004年腾讯回归港股“一枝独秀”、科技股“二八分化”的情形。

三大板块机会值得关注

DR(存托凭证)作为一种趋势,它的发展必然带来某些行业的变化。目前业内相对统一的观点是,具有先发优势的中介机构以及独角兽产业链公司龙头有望从中受益。

宋清辉表示,在监管层对新业态新模式的大力支持下,CDR登陆A股市场指日可待。一旦CDR正式实行,无疑将给A股市场带来影响:一是造成中概股在A出现估值溢价,因为市场资金很可能会抛弃当前相关个股转而追逐“独角兽”;二是给当前市场关注的A股中小创成长股带来冲击,多数中小创标的或将面临挤泡沫压力;三是投资机构整体配置比例将会出现变化,或偏向“独角兽”。“整体而言,CDR的实行带给A股市场的利大于弊,不但整个新经济板块的估值进一步抬升,而且有利于A股的长远健康成长。特别是那些具有业绩支撑的受益独角兽上市的公司、龙头券商,以及A股已上市的新经济细分领域龙头三大板块将迎来投资机会。”宋清辉分析说。

目前存托凭证发行主要涉及存券机构和托管机构,其中存券机构是DR的发行人和DR的市场中介,作为DR的发行人,存券銀行在DR基础股票的发行国安排托管银行。在DR的交易过程中,存券机构负责DR的注册和过户,安排DR在登记结算机构的保管和清算。存券机构为DR持有者和基础证券发行人提供信息和咨询服务。而托管机构是由存券机构在基础证券发行国安排的金融服务机构,根据存券机构的指令领取股息,并向存券机构提供需要的信息。就CDR而言,目前银行和券商谁更适合成为CDR存券机构仍存争议。

在韩复龄看来,目前我国多数券商在美国分支机构并不完善,相较而言,银行在全球业务布局上会比券商更为合适。但在中信证券分析师田良看来,相对于商业银行来讲,我国证券公司更适合成为CDR存券机构。

不过,需注意的是,当前CDR的推出仍存在一些政策和技术方面的问题待解,如资本管控、减持退出、信息披露等。例如,DR的转换和套利是其重要功能之一。但当前全球所有的DR形式均以美元作为交易币种,因为它可自由兑换,而CDR如果以人民币作为交易币种,容易导致与境外基础股票相互转换问题,而一旦不能自由兑换将出现“同股不同价”的情况,这容易使得中国存托凭证成为投机炒作的工具。

针对此难题,业内人士建议可从额度范围内的自由兑换,类似港股通额度管理,资本闭环交易;发行美元CDR,居民和企业以美元储蓄参与,机构投资者以QDII额度参与;以固定规模发行不能互通的CDR。

猜你喜欢

理财·市场版(2020年8期)2020-09-21

农村百事通(2020年2期)2020-03-31

保健与生活(2020年2期)2020-02-11

儿童时代·快乐苗苗(2019年12期)2019-12-23

南风窗(2018年24期)2018-11-23

小朋友·快乐手工(2016年4期)2016-11-19

少年博览·小学低年级(2016年5期)2016-05-14

校园英语·中旬(2016年4期)2016-05-14

BOSS臻品(2014年5期)2014-06-09

意林(2011年3期)2011-05-14