京东谷歌“抱团”难“取暖”

2018-05-14 16:47赵康杰

证券市场红周刊 2018年22期

赵康杰

6月18日,谷歌宣布将以5.5亿美元入股京东。在双方签署协议的前10个交易日,京东股价累计上涨20.78%。在该协议公布之后至6月21日,京东股价连续收出4条阴线,累计跌幅6.36%,6月21日40.68美元的收盘价比谷歌入局京东的价格略高。

市场对京东和谷歌牵手的前景还存在“疑虑”。这和刘强东寄予的“这个合作将正式标志着京东国际化战略的全面启航”的判断存在明显距离。另一方面,京东和阿里的“战争”在618继续蔓延,而谷歌和亚马逊的流量之争也没有过去,当京东和谷歌联手,其指向意义似乎要大于当前双方携手的“实惠”。有职业投资人向《红周刊》记者表示,京东的“流量饥渴症”并不会因为结盟谷歌就能得到缓解。

京东谷歌“抱团取暖”

6月18日,京东披露公告称,谷歌将以5.5亿美元现金投资京东,双方达成战略合作伙伴关系。谷歌和京东将在一系列战略项目上进行合作,包括东南亚、美国和欧洲在内的全球多个地区合作开发零售解决方案。根据协议,谷歌将购买新发行的京东A类普通股,发售价为每股20.29美元,等值为每ADS(美国存托股票)40.58美元,此价格为前10个交易日的交易量加权平均价格。交易完成之后,谷歌将持有京东0.9%的股份。

对于谷歌与京东的“牵手”,业内普遍认为,此举首先有助于谷歌对抗亚马逊的冲击。作为全球最重要的搜索引擎,谷歌在电商领域正面临来自亚马逊的直接威胁。根据电子商业数据公司BloomReach此前公布的数据,2017年美国约有49%的消费者首先选择从亚马逊网站(Amazon.com)进行购物,亚马逊已经超越谷歌成为美国多数消费者在购物时首选的搜索引擎——直接在亚马逊上搜索商品的消费者比例已经增长至50%左右,而选择在谷歌等搜索引擎上搜索产品信息的消费者比例则下降到不足30%。这对谷歌来说,在为自己电商平台吸引商家入驻并为其引入流量方面是个打击。

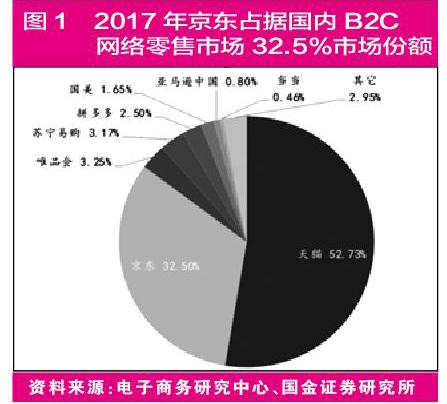

同样,在国内电商领域,阿里给京东的压力则是持续性的。数据显示,2017年B2C网络零售市场,京东占据32.50%的市场份额,虽然市场份额相较2016年增加了7.1%,但相比于天猫52.73%的市场份额,京东仍然没有足够的实力彻底摆脱前者的“压制”(见图1)。

因此,谷歌入局京东似乎可以视为一种“双赢”的选择——对于谷歌来说,入股京东对于丰富其新零售业务平台有一定意义;对于京东来说,透过谷歌投资来展现自身的国际化方向。中信证券认为,本次合作是中国最大的自营电商在供应链和物流领域的专业能力和全球搜索巨头强大的流量、技术优势相结合。“京东得到了一个关键的海外流量入口,配合自身在物流等方面的长处,获得了真正进入海外市场的机会;对谷歌而言,此次投资是在零售搜索领域的进一步布局,缓解了公司在零售搜索业务方面的焦虑,同时更进一步创造了零售解决方案的业务增量,扩大了自身对于除亚马逊和阿里以外的零售商的影响,为未来公司业务打开了新的可能性。”

不过,也有市场人士认为,这笔投资的影响力有些被过分夸大了,尤其是对于京东而言。中金公司表示,京东可以利用谷歌的渠道进行海外扩张,在Google Home以及Google Shopping等海外平台销售京东产品,但是考虑到京东出口业务目前对其整体GMV(网站成交金额)的贡献远不到1%,这一合作对于京东整体盈利能力的实际影响并不大。“该战略合作关系可能会提振京东股价的短期情绪,但对于京东基本面的改变仍有待观察。”事实却是,自6月18日至今,京东的股价连续4个交易日出现下跌,累计跌幅达6.36%。

患上“流量焦渴症”的京东

其实,谷歌不仅和京东“抱团”,今年以来,谷歌多次传出与Target、沃尔玛、Costco等知名零售商达成合作的消息。从不足1%的股份占比来看,谷歌并没有战略入股京东。但即便如此,京东方面却在有意或无意地赋予此次“牵手”更为深刻的内涵,京东集团董事局主席兼执行官刘强东在京东内部信中表示:“这个合作将正式标志着京东国际化战略的全面启航。”

这种“反差”从侧面反映出京东最近过得有些不太顺心。对于京东这类电商平台而言,衡量其成长性最重要的指标是公司营收及GMV增速,上述两项指标的快速增长是公司未来高盈利能力的保障。不过《红周刊》记者梳理后却发现,随着京东年活跃用户增速近年来持续放缓(京东在今年一季度的年化活跃用户数仅从去年四季度的2.93亿增至3.02亿),公司营收及GMV增速不断下滑,其中GMV增速已经连续4个季度低于天猫;截至今年第一季度,京东GMV增速只有30.40%,这一数字远低于天猫同期45%的GMV增速(见图2)。而上述变化直接体现在财务数据当中便是整体营销费用率的上升——2013年至今,京东营销费用率由2.29%大幅提升至4.12%。

上海实力资产管理中心CEO陈理在接受《红周刊》采访时表示:“如何获取流量对京东来说确实是一个不小的问题,随着获客成本进一步提高,京东亟需做出改变。”其实,京东并非没有做出相应的努力。2015年10月,京东与腾讯联合推出“京腾计划”,京东获得了微信、QQ等腾讯系产品全方位的流量支持。此外,京东还与今日头条、百度、360等多家企业达成流量合作协议,合作对象几乎涵盖了国内所有主流的互联网企业。但即便如此,京东却仍然无法避免“流量瓶颈”的尴尬。在这种情况下,遭遇亚马逊冲击而面临“流量危机”的谷歌能够凭借一己之力拯救同样陷入“流量饥渴”的京东吗?这可能需要打上一个大大的问号。

物流“短板”?

京东把“牵手”谷歌视为公司国际化战略“全面启航”的标志,其中的一个方向就是将京东的供应链服务输出到全球市场。对此,刘强东在内部信中表示,做成全球供应链服务这件事情、成为一家真正的技术和创新驱动的国际化企业是京东今后10年最大的梦想。

“供应链服务一直以来都是京东最为重要的核心资产,支撑了整个电商平台体系的货品流转。”《零售威观察》创始人、独立零售分析师王子威对《红周刊》记者表示,京东在二级市场上可以享受这么高的估值,就是因为京东一直被视为“中国版亚马逊”,其中,扎实的物流体系扮演了关键角色。“例如,沃尔玛、山姆会员店等国外零售商能够与京东合作,主要就是认可京东完善的物流体系建设。”数据显示,截止2018年3月31日,京东共运营515个大型仓库,总面积达到1090万平方米,自营物流配送已经覆盖了全国99%的人口。不过,对于本来就“不怎么赚钱”的京东来说,其物流业务的仓配成本在近年来却一直呈现出向上的趋势——履单费用率由2009年的4.93%上升至2017年7.32%,连续4年维持在7%以上的高位(见图3)。

《紅周刊》记者梳理后发现,苏宁易购90%以上的仓储靠仓储自建,而京东90%以上的仓储依靠租赁,通过对比不难发现,相对于租赁而言,自建仓储更加合理经济(见附表)。“仓储租赁成本是京东的履单费用率提升的主要原因之一。”有职业投资人指出,京东2018年毛利润率将承压。“全年物流业务在毛利率水平上将仅仅实现盈亏平衡或者仍小幅亏损。”从更长远来看,京东当前自建仓储的动作或许能带来改变。

值得注意的是,京东的股价自今年以来既创出了其上市后的最高点,也走出了近一年来的股价低点。这和京东“牵手”谷歌前后的股价走势如出一辙。市场对京东的分歧,或许还将持续下去。

猜你喜欢

综艺报(2022年8期)2022-04-29

证券市场红周刊(2021年6期)2021-04-06

股市动态分析(2021年1期)2021-01-21

东坡赤壁诗词(2020年5期)2020-11-06

中国计算机报(2019年17期)2019-06-18

中国计算机报(2019年18期)2019-06-17

环球时报(2018-09-04)2018-09-04

CHIP新电脑(2016年6期)2016-06-21

作文·初中版(2014年10期)2014-10-22