营改增对房地产开发公司的税收效应分析

2018-05-14 15:12郑炽

行政事业资产与财务 2018年11期

郑炽

摘 要:本文基于全产业链视角,结合具体案例分析了营改增对房地产开发企业的税收影响,对于住宅项目来说,营改增提升了房地产开发企业产业链的税负水平;对于办公楼项目来讲,营改增产生了巨大的税负减轻效应,但也不意味着房地产开发企业可以独享税负减少的红利,需要时刻关注竞争对手的价格策略,随时进行应对。

关键词:营改增;房地产开发公司;税收效应

一、 基于全产业链的分析视角

房地产开发企业的主要业务是购买土地,自行建设或委托建筑企业建设,最后自行销售或委托中介销售房地产产品。从产业链来看,购买土地的增值税可以纳入增值税抵扣。同时,房地产產品所建设的钢材、水泥等增值税纳税物品,不管自行建设,还是委托建筑企业建设,都能取得钢材、水泥等增值税纳税物品的增值税专用发票,能够进行抵扣。而在销售端,不管自行销售房地产产品,还是委托销售,房地产公司都需要开具增值税专用发票。但是购买房地产这一方,如果是居民个人,则购买房地产的增值税不能抵扣;如果是企业等纳税人,则购买房地产的增值税可以抵扣。因而全产业链上,在销售端要考虑购买房地产产品的类型来具体分析。

二、 房地产开发公司案例分析

房地产开发业务的产业链中包括上游的建筑业企业和下游的使用者,在房地产产业链的末端有两类不同的房地产使用人:增值税一般纳税人和非增值税一般纳税人。对增值税一般纳税人来说,房地产实施营改增的实质是使得企业投资的不动产由非增值税应税项目变为增值税应税项目,从而使得在营改增之前产业链中断裂的增值税抵扣链条重新链接起来,从根本上消除了对流转税的重复征税问题。因此,仅从房地产开发企业应纳税额的变动来分析无法反映房地产业营改增的税收效应。

本文以某房地产开发公司2016年开工建设的一个商住楼项目为例,该项目以住宅为主,兼以一定办公用房(假设办公用房的购买者都是增值税一般纳税人,住宅的购买者不是增值税一般纳税人)。其中,住宅建筑及可售面积为2万平方米,销售价格5000元/平方米,销售总额1亿元。办公楼建筑及可售面积为1.3万平方米,销售价格为7000元/平方米,销售总额9100万元。

1.房地产项目销售收入分析

销售收入分析一方面分析房地产开发企业的销项税额,另一方面分析房地产产品购买者的类型,是否可以进一步抵扣增值税。如果对于购买方是企业,即一般纳税人,购买房地产负担的增值税可以抵扣,营改增前后的经济成本不变;但对于居民个人,不含税销售价格为9009元/平方米(1000010000/1.11?1%)。

由表1可知,该房地产项目住宅项目营改增后开发利润降低128万元,但办公楼项目营改增后开发利润增加752万元。

2.房地产项目税收效应分析

在全产业链视角下,分析营改增的税收效应等价于分析营改增相关方应纳流转税税额的变动。对于住宅项目的营改增相关方为建筑业企业和房地产开发企业,其营改增前后应纳流转税税额变化见表2。

表2可知,在全产业链下,建筑业企业在营改增前后税负增加了131万元,而房地产开发企业反而在营改增前后税负降低3万元,总体而言,产业链条上相关企业在营改增后增加税款128万元。

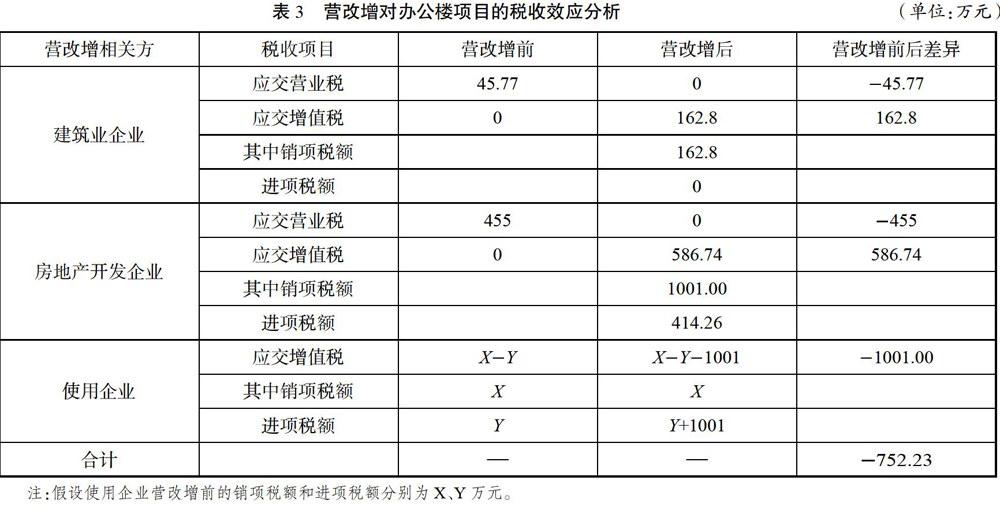

对于办公楼项目的营改增相关方为建筑业企业和房地产开发企业,其营改增前后应纳流转税税额变化见表3。

由表3可知,在全产业链下,建筑业企业在营改增前后税款增加了117万元,房地产开发企业在营改增前后税款增加了131万元,使用企业由于可抵扣进项税反而在营改增前后减少1001万元,总体而言,产业链条上相关企业在营改增后减少税款752万元。

三、 结论

本文基于全产业链视角分析了营改增对房地产开发企业的税收影响。对于住宅项目来说,营改增增加了房地产开发企业产业链的税负水平,假设上游企业在营改增前只获得了合理的投资报酬率,那么房地产开发企业将无法向上游企业转嫁这些增加的税收负担,为了保持合理的投资回报水平,就只能向下游企业转嫁,这也意味着要提高住宅的销售单价。对于办公楼项目来讲,营改增产生了巨大的税负减轻效应,但也不意味着房地产开发企业可以独享税负减少的红利,需要更加时刻关注竞争对手的价格策略,随时进行应对。

参考文献

1.洪涛.营改增对房地产企业税负的影响.税务园地,2016(3).

2.周星.“营改增”对房地产企业税负的影响.征管广角,2016(6).

3.杨艳萍、杨朋伟.“营改增”对房地产业的影响效应分析.华北水利水电大学学报(社科版),2017(10).