合并资产负债表战略信息的揭示

2018-05-14 17:05孟燕凤

农村经济与科技 2018年20期

关键词:前景展望

孟燕凤

[摘 要]本文主要通过对同仁堂2015-2017年的合并资产负债表进行分析,揭示其在传统财务比率下所不能揭示的战略信息,并对战略信息进行原因分析,在此基础上,得出关于战略信息的结论,并对同仁堂进行前景展望。

[关键词]合并资产负债表;战略信息;前景展望

[中图分类号]F275 [文献标识码]A

1 集团简介

北京同仁堂是全国中药行业著名的老字号。创建于1669年(清康熙八年),自1723年开始供奉御药,历经八代皇帝188年。在近350年的发展历史中,恪守“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”的古训,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。公司目前拥有的中成药研发中心、中药材种植基地、中药材加工基地、中成药生产基地、医药物流配送中心以及药品零售终端共同构成了完整的产业链条,常年生产的中成药超过 400 个品种,涵盖内科、外科、妇科、儿科等类别,彰显品牌实力。

2 企业集团发展战略

公司当前正采用一体化战略和多元化战略,实现同仁堂“做长、做强、做优、做大”的发展目标。完全实现从产品经营到资本经营、从管理企业到经营资产的转变,成为跨地区、跨国界、跨所有制、开放经营、自主创新的现代中医药集团。

3 合并资产负债表战略信息的揭示

3.1 企业控制性投资的扩张效应

3.1.1 企业控制性投资占用资源的识别

控制性投资通过母公司报表长期股权投资与合并报表长期股权投资之差,母公司预付账款和合并报表预付账款之差,母公司报表其他应收款和合并报表其他应收款之差三个方面做出基本判断。

3.1.2 企业控制性投资撬动的资源

撬动效应就是指母公司利用控制投资而带来的经济效应,通过确定控制性投资所带来经济收益的多少来表现控制性投资的撬动效应,控制性投资撬动效应增量是由合并报表资产总值减去母公司报表总资产的数额。

其他应收款包含的控制性投资约为-3.5亿元(母公司数4353151.65,合并数357193143.03),预付账款包含的控制性投资为-6.4亿元(母公司数14665560.4,合并数655092693.55),长期股权投资包含的控制性投资为19.6亿元(母公司数2041704149.86,合并数79590897.57)。所以同仁堂的控制性资源大约为9.7亿元,撬动的资源为327.5亿元(合并数50108012901.56,母公司数17359328200.3)。

从以上分析可以得出,同仁堂以9.7亿元撬动了327亿元,撬动效益杠杆达到了33,子公司扩张的效益非常好。从这个方面来看,同仁堂的经营效率非常好。

3.2 企业控制性投资扩张效应的原因分析

3.2.1 吸纳其他股东对子公司的入资力度

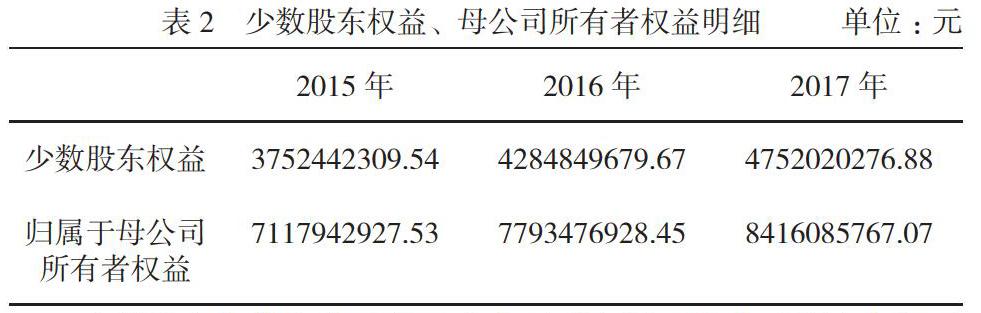

合并资产负债表中少数股东权益和归属于母公司所有者权益之间差额不大,且少数股东权益占股东权益合计的比列在35%左右,比例较高,说明同仁堂在吸纳少数股东入资方面能力较强。

3.2.2 子公司贷款能力

这里以合并资产负债表和母公司资产负债表中的短期借款和长期借款之和来分析企业的贷款能力。

同仁堂近三年来企业集团的贷款数大约分别为3.5亿元、5亿元、5亿元,母公司贷款数三年都一样,均约为1.5亿元,通过差额比较可知,同仁堂子公司利用贷款能力进行扩张。

3.2.3 盈利能力

合并报表净利润与母公司报表净利润之差代表了子公司的盈利能力,2015年差额约为9.1亿元,2016年差额为9.952亿元,2017年差额为11.34亿元,从数据上看,子公司的利润为正,盈利能力可观。

3.3 企业债务融资与集权管理

3.3.1 集权管理

由母公司进行融资,然后提供给子公司使用的方式。这种融资方式最大的特征是“短期借款”的增加伴随着“其他应收款”的增加。当母公司更具有融资优势时可采用此融资模式,这样能够以更优惠的借款条件借得更多的钱,比子公司各(下转页)(上接页)自分别行动的效果要好很多。

同仁堂近三年“短期借款”没有增加,基本保持在约1.5亿元,但“其他应收款”没有增加,从2015年的0.0164亿到2017年的0.0152亿元,不能判断企业债务融资是否是集权管理。

3.3.2 分权管理子公司自主进行债务融资以弥补自身资金的不足,大多表现为合并报表的贷款规模远远大于母公司贷款规模。

根据上表3对企业集团合并资产负债表中的长短期借款和母公司长短期贷款比较,2015-2017年合并数大于母公司数,企业可能采取分权管理。

3.3.3 集权与分权相结合的融资方式

一般表现为母公司有大规模的借款,而合并报表数据规模更大,且存在母公司通过其他应收款方式向子公司提供资金。

通过上表3数据分析可知,母公司有大规模的借款,而合并报表数据规模更大,但是其他应收款包含的控制性投资为-352839991.4元(母公司数4353151.65,合并数357193143.03),说明母公司没有通过其他应收款方式向子公司提供资金,不属于集权与分权相结合的融资方式。

4 研究结论与前景展望

4.1 研究结论

本文通过对同仁堂合并资产负债表的战略信息的进一步揭示,包括对资产扩张效应和对扩张效应原因分析,得出以下结论:

4.1.1 企业的扩张效应非常明显,以较少的控制性资源撬动较多的资源,经营效率非常好。

4.1.2 通过子公司贷款能力、对少数股东的吸收入资和自身的盈利能力综合方面的原因,企业的扩张效应得到体现。

4.1.3 同仁堂企业采用分权管理模式进行融资管理。

4.2 前景展望

4.2.1 偿债能力提高

資产负债率很低,流动比率、速动比率保持在稳定、合理的趋势,权益乘数呈下降趋势,财务风险也越来越小。

4.2.2 盈利能力良好

依据合并资产负债表,同仁堂总资产收益率和净资产收益率近年来都保持稳定、合理的百分比,盈利能力稳定良好。

4.2.3 营运能力稳健

企业的总资产周转率一直保持在0.8左右,公司资产的使用效率保持较好,经营状况没有太大波动。存货周转天数在减少,资金占用较少,存货管理水平较高,而应收账款周转天数呈上升趋势,可能是同仁堂奉行宽松的信用政策,没有及时催促应收账款,是对合作伙伴的信任。

[参考文献]

[1] 刘丽媛.基于哈佛框架下的同仁堂药业财务报表分析[J].商场现代化,2016(25).

猜你喜欢

中国经贸(2016年21期)2017-01-10

合作经济与科技(2017年1期)2017-01-03

商情(2016年43期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

中国市场(2016年23期)2016-07-05

商(2016年20期)2016-07-04

现代经济信息(2016年6期)2016-05-31