基于TAM/TPB模型选择互联网融资的大学生创业研究

2018-05-14 17:05商玮

农村经济与科技 2018年19期

关键词:融资

商玮

[摘要]对影响大学生创业者选择使用互联网金融进行融资的行为意愿的因素进行了研究,基于TAM/TPB模型和价值权衡理论进行了扩展,建立了反映感知风险、感知收益、感知有用性、感知易用性、主观规范、自我效能和使用意愿之间的关系的理论模型。利用问卷进行了数据收集,使用结构方程模型对提出的理论模型进行了检验。检验结果表明:感知收益、感知有用性、感知易用性、自我效能对大学生选择互联网金融进行融资的使用意愿有显著的影响作用,同时自我效能对感知易用性和使用意愿之间以及主观规范和使用意愿的关系具有调节作用,大学生创业者使用互联网金融的自我效能越强,感知易用性以及主观规范与融资意愿之间的关系则减弱。

[关键词]大学生创业者;联网金融;融资;TAM/TPB模型;价值权衡;使用意愿

[中图分类号]F275[文献标识码]A

1 引言

创业对增加就业、鼓励创新、促进经济增长都有显著的影响作用。大学生创业者不仅具有知识优势、创新优势、和积极性优势,还具备一定的政策优势。然而大學生创业往往以失败告终,吴开军发现只有不超过10%的大学生创业者创办的企业能够存活五年以上。融资难是大学生创业成功率较低的首要原因。尽管国家出台了一系列鼓励大学生创业的优惠政策并大力优化大学生创业环境,大学生创业者由于自身信用条件和缺乏创业经验,很难获得风险投资、天使投资、以及银行贷款,创业者大多选择亲情融资或学校的政策资金作为创业的主要融资渠道,对创业企业的融资和后期发展造成了负面的影响。体现了开放、分享、平等、普惠的互联网精神的互联网金融的出现,不仅颠覆了传统金融的运行模式,还为解决大学生创业者以及其他小微企业融资难的问题提供了条件。尤其是P2P、众筹、第三方金融服务平台(电商融资)以其主动性、便利性、透明化的融资特点为大学生创业者提供了多元化的融资选择。对于刚刚起步的互联网金融融资平台来讲,了解大学生创业者的融资需求、选择偏好、以及风险顾虑,是设计和推广适合大学生创业者需要的金融产品的关键,只有这样定位于‘普惠金融的互联网金融才能够实现其快速发展的目标,同时惠及需求创业资金的大学生创业者。

现有的关于大学生创业者使用互联网金融进行融资的研究,还处于理论探索和模型构建阶段,研究结论也多为定性研究结论,缺乏明确的实证证据和系统的研究。根据互联网金融领域其他产品(例如互联网理财产品)的行为影响因素的实证研究发现,使用便利、感知信任、顾客满意、感知有用、感知易用、社会影响等是影响用户选择使用互联网金融产品的主要影响变量。上述研究所使用的理论依据和模型都以技术接受模型(TAM)、计划行为理论(TPB)或两个模型的扩展模型为主。然而金融产品相比其他产品具有显著不同的属性,即需要考虑产品收益(成本)、产品安全(风险)、及产品的流动性。技术接受模型(TAM)和计划行为理论(TPB)只解释了用户的信息采纳行为,却忽略了互联网金融产品的金融属性。同时,互联网金融使用个体的相关知识、经验、或者能力也会影响用户对互联网金融产品选择的判断。因此,本研究以技术接受模型(TAM)和计划行为理论(TPB)为基本理论框架,融合互联网金融产品的金融属性和互联网金融用户的个体属性,以大学生创业者为研究对象,构建影响大学生创业者使用互联网金融进行融资的行为意愿(简称使用意愿)的行为模型,为将来互联网融资平台的持续发展和产品开发提供理论依据,也为大学生创业者了解自身需求和选择合理的互联网融资提供实践指导。

2 理论模型和研究假设

2.1 理论模型

互联网融资的实践探索超前于其理论研究,直到近年来,相关的研究才逐渐引起学界的重视。曹国等发现信任度、借款风险、投标人收益、历史借款信用、以及借款人特征能够影响微型企业能否成功的通过互联网金融进行融资。赵昊等发现企业的流动资金、研发能力、贷款获得能力,盈利能力以及业主的教育水平,互联网金融熟悉程度等都能影响小微企业获得互联网融资的可能性。翟帅男从融资企业的财务状况、信用、社会关系、和融资项目属性探索影响互联网金融平台融资结果的因素。在基于P2P网络借贷的实证研究中,融资者的信用等级、融资成功数、固定资产对融资满足性有显著的正向影响,而融资金额、融资利率、逾期次数等则对融资满足性有显著的负向影响。这些研究的重点大多关注于互联网融资的可得性即融资者具备哪些条件或者哪些特质才能成功的获得互联网融资,研究思路与传统融资渠道的融资可得性研究并无太大区别,仍然基于传统金融在对待非主要融资者时的被动性运作模式,却忽略了互联网融资的主动性、便利性、透明化等特点。互联网融资平台的迅速壮大正是得益于主动接近用户、降低准入门槛、注重用户体验、便捷融资流程等互联网思维,但目前学界鲜有基于用户体验的角度来研究创业者使用互联网金融进行融资的行为意愿及其影响因素。

目前,互联网金融的相关产品的行为意愿及其影响因素的研究大多基于技术接受模型(TAM)、计划行为理论(TPB)或两个模型的扩展模型[9]。技术接受模型(Technology Acceptance Model,TAM)认为对技术系统的使用或采纳取决于使用者对技术系统的感知有用性(perceived usefulness)和感知易用性(perceived ease of use)。TAM模型最初是用来解释及预测企业员工对新技术的采纳行为[16],并被实证研究证明在解释个人对多种不同的企业新技术系统的接受程度是有效的[17]。随着互联网和电子商务的兴起,TAM模型开始应用于互联网相关的商品或服务的技术采纳行为研究。例如Park等通过TAM模型证明感知有用性和感知易用性显著影响在线顾客的网上购物意愿,邱均平等通过PLS回归方法验证了感知有用性和感知易用性同互联网理财产品投资者的行为意愿之间的因果关系。然而,邓朝华等指出TAM模型忽略了使用环境以及其他相关的因素,感知易用性和感知有用性不能完全解释用户使用互联网金融产品的行为意愿,因此需要额外的影响因素来全面解释互联网金融产品的信息采纳行为。

有学者认为将TPB模型和TMA整合后,整合模型的解释能力显著提升。TPB模型强调能够影响行为的因素都是通过行为意向作为中介变量来间接影响行为,而影响行为意向的三个主要因素包括态度(attitude)、主观规范(subjective norm)、以及知觉行为控制(perceived behavioral control)。TAM模型和TPB理论的整合模型包含了更多的可能解释影响IT(information technology)或IS(information system)采纳行为的变量。 目前,互联网金融作为信息技术和金融创新的有机结合,相关的使用行为的影响因素研究大多基于TAM和TPB的整合模型及其扩展模型。邱均平等使用TAM和TPB的整合模型测量理财者利用互联网金融进行理财的关键影响因素,研究发现感知易用、感知有用、和主观规范对理财者选择互联网金融进行理财有显著的正向影响。刘洪波在TAM和TPB整合模型的基础上,引入了技术风险和业务风险因素,来研究网络金融使用意愿的影响因素。

然而,金融产品和其他普通消费者产品或技术系统相比,存在明显的特殊性。李健全等指出,在金融领域,流动性、收益性、和安全性是衡量金融产品的三大标准。闫真宇认为金融产品是市场的交易标的,收益必然伴随着风险,金融产品的风险属性直接关系到金融产品的采纳。一些研究已经开始考虑到金融产品的属性,对TAM/TPB的整合模型进行了一定程度的扩展,例如杨翾等在TAM/TPB模型的基础上加入了感知风险来验证关于余额宝用户的信任和行为意愿的影响因素。张童指出根据价值权衡理论,金融产品顾客在采纳金融产品或服务之前会同时权衡考虑两种感知,即感知收益和感知风险。因此,在分析大学生创业者的互联网融资行为意愿的影响因素时,需要考虑感知收益和感知风险两个金融核心因素。

同时,已有研究发现互联网金融使用者的个人因素例如使用经验、产品涉入度、自我效能等在采纳决策过程中起到了重要作用。邱均平等发现自我效能对互联网理财产品的使用意愿有显著的正向影响,同时自我效能还会调节感知易用性和感知有用性同使用意愿之间的关系。邓文敏等发现互联网金融相关的自我效能对感知有用性有关系,同时还对互联网金融理财产品的使用意愿产生影响。因此,在解释大学生创业者使用互联网金融进行融资的行为意愿时,需要考虑自我效能的交互作用。

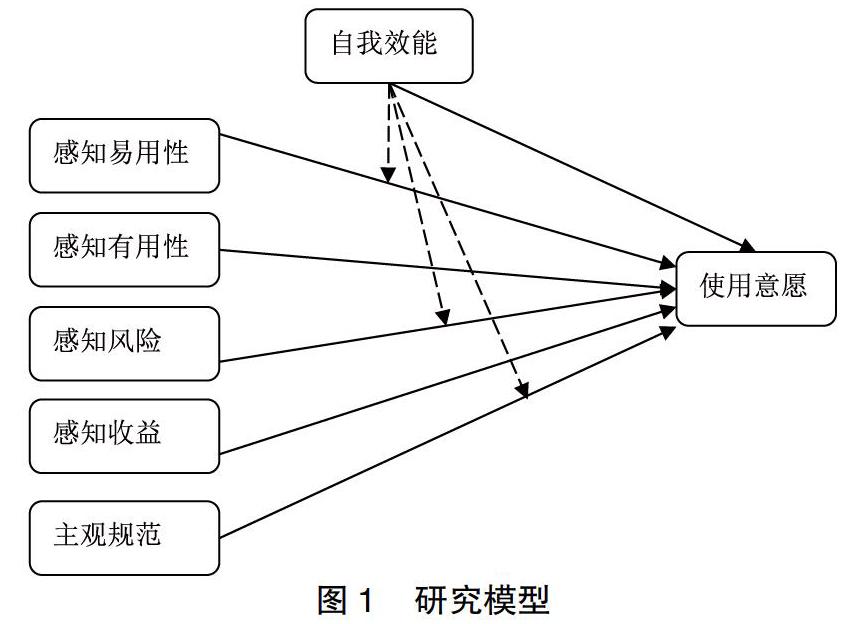

综上,学界鲜有基于用户体验的角度来研究创业者使用互联网金融进行融资的行为意愿及其影响因素;虽然现有研究逐步使用TAM/TPB的整合模型及扩展模型来研究互联网金融产品的使用意愿,但并没有考虑互联网金融产品的金融属性;互联网金融产品的金融属性和使用者个人因素已经在文献中出现,但并没有和TAM/TPB模型进行整合研究。基于上述发现,本研究选择TAM/TPB模型里的感知有用性、感知易用性、主观规范(社会影响)、感知控制,以及价值权衡理论的感知收益和感知风险作为影响大学生创业者使用互联网金融进行融资的行为意愿的前因变量,以反映使用者个人因素的自我效能作为调节变量,以大学生创业者的使用意愿作为结果变量来构建研究模型。由于邱均平等指出自我效能是感知行为控制的一个重要维度,又叫做内部控制,因此感知行为控制在很多情况下可以由自我效能代替。研究模型如下图所示:

2.2 研究假设

根据价值权衡理论,金融产品用户在进行采纳决策时,会同时考虑金融产品的感知收益和感知风险。感知收益指的是用户对产品使用中获得的物质收益和精神收益的整体评价,感知风险指的是用户在采纳或购买决策过程中对可能遭受到的损失的主观判断。张童认为感知收益和感知风险是银行理财产品感知价值的关键权衡因素,用户的决策通常考虑感知收益和感知成本综合评估所形成的总体评价。Chen指出感知价值可以对使用意愿产生显著的正向影响。张童提出感知收益作为感知价值的主要权衡因素对使用或购买意愿具有显著正向的影响作用。同时,互联网金融用户的感知风险与使用意愿表现出显著的负向影响的关系。根据上述研究发现,提出假设:

H1:感知收益正向影响大学生创业者使用互联网金融进行融资的行为意愿

H2:感知风险负向影响大学生创业者使用互联网金融进行融资的行为意愿

感知有用性指的是技术系统的使用者认为使用该系统可提高其工作业绩或工作效率的程度,感知易用性指的是技术系统的使用者认为使用该系统的容易程度。感知有用性代表使用者对新技术系统能够产生的效用的主观判断,感知易用性代表使用者对于学习和操作新技术系统的难易程度的评估。技术系统产生的效用越好,同时操作技术系统不需要复杂的学习和认知过程,使用者更愿意采纳该技术系统。已有研究发现,互联网金融的感知有用性和感知易用性都会对互联网金融的使用行为意愿产生正向影响。根据上述研究发现,提出假设:

H3:感知有用性正向影响大学生创业者使用互联网金融进行融资的行为意愿

H4:感知易用性正向影响大学生创业者使用互联网金融进行融资的行为意愿

主观规范指的是个人在某项行为决策时感知到的社会压力或影响。社会影响理论指出,个人的行为和态度很容易受到社会压力的影响,从而转向和社会占优势的方向进行发展和变化,具體的表现为从众现象、社会服从现象或群体思维等,主观规范越强,个人的行为意愿越强。李永强等的研究发现主观规范对创业意愿产生显著正向影响,邱均平等发现主观规范对互联网理财产品用户感知风险和行为意愿的影响显著。根据上述研究发现,提出假设:

H5:主观规范正向影响大学生创业者使用互联网金融进行融资的行为意愿

Ajzen指出感知行为控制是个人在执行某特定行为时,对个人的经验、能力、以及预期障碍的感知,反映了人体对促进或阻碍特定行为的因素的知觉。个人具有执行某行为的能力或能够获得相关的资源,个人的感知行为水平越高,对进行该行为的意愿就越强,反之则越低。实证研究表明感知行为控制对行为意愿有显著的影响。自我效能和外部资源控制是感知行为控制的两个主要维度。当外部资源不能影响个人的感知行为控制时,例如使用某技术系统应用,感知行为控制通常可以由自我效能作为替代变量。邱均平等发现自我效能是互联网金融理财产品的使用行为的关键影响因素,同时自我效能还影响感知易用性和感知有用性。根据上述研究发现,提出假设:

H6:自我效能正向影响大学生创业者使用互联网金融进行融资的行为意愿

学者对自我效能在行为意愿形成机制的作用进行了更加深入的研究,发现自我效能与行为意愿以及其他相关变量之间存在着交互效应。Wu等使用文献综述法分析了多篇实证研究发现信息系统采纳行为主要受到两类调节变量的影响,反映个人特征的自我效能因素和社会影响因素。Zhang等发现随着自我效能的增强,感知易用性和使用意愿之间的关系会逐渐减弱,但不影响感知有用性与使用意愿之间的关系。Iconaru等发现自我效能负向调节使用IT系统的感知风险与使用意愿之间的关系。Venkatesh&Davis指出对于技术系统,随着自我效能的增强,个体的主观规范与使用意愿之间的关系逐渐减弱。根据上述研究发现,提出假设:

H7a:大学生创业者使用互联网金融进行融资的自我效能对感知易用性和使用意愿之间的关系具有调节作用。自我效能越强,感知易用性与使用意愿之间的关系则减弱。

H7b:大学生创业者使用互联网金融进行融资的自我效能对感知风险和使用意愿之间的关系具有调节作用。自我效能越强,感知风险与使用意愿之间的关系则减弱。

H7c:大学生创业者使用互联网金融进行融资的自我效能对主观规范和使用意愿之间的关系具有调节作用。自我效能越强,主观规范与使用意愿之间的关系则减弱。

3 研究设计

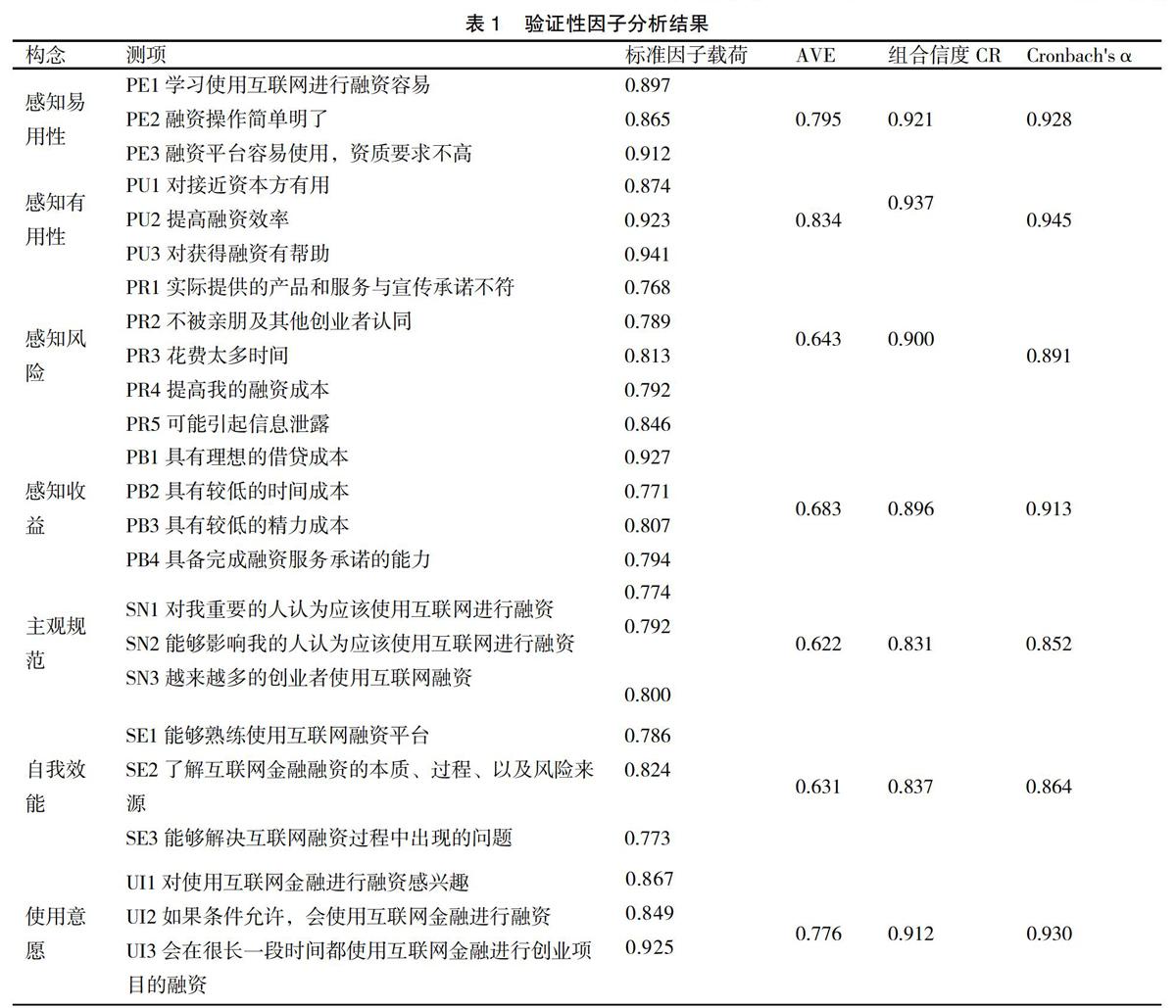

本研究采用问卷调研的方式进行数据的收集。为了保证问卷的信度和效度,问卷里的测量变量均由研究假设推出,每个变量均采用多题项测量方法进行测量,测量题项均参考国内外文献研究中普遍使用的潜在变量的测量问题,并结合国内互联网金融相关文献中针对金融产品修正后的量表,以及大学创业者的实际情况进行了修改和扩充。其中感知收益和感知风险的测量题项参考了张童和Lee的研究,感知有用性和感知易用性的测量题项则参考了杨翾和邱均平的研究,主观规范和使用意愿的测量题项来源于Ajzen的研究,自我效能的测量题项借鉴了Hsu和Iconaru的研究。上述变量的具体测量题项详见表1。变量的测量题项均使用7分制的Likert量表进行测量,1表示“非常不同意”,7则表示“非常同意”,所有的测量题项均采用肯定表述的方式。

问卷的数据收集过程采用现场调查的方式,调查在2017年10月~11月间进行,调查对象选择为杭州五所高校参加创业教育选修课的大学生及学校创业办公室登记的有创业期望的大学生。总共回收问卷638份,按照填写不完整,选择同质化,或答错陷阱题目为无效问卷的选择标准,最终确定546份问卷属于有效问卷,有效问卷回收率为85.5%。

546份有效问卷的样本分布情况如下:(1)男性被试占72.3%;(2)被试的年龄普遍在18~24岁之间,少数被试超过30岁,符合大学生创业者的基本条件;(3)本科在读的被试占比较高,研究生在读的被试比例较低;(4)所有的被试都有使用互联网的习惯,并且使用频率较高;(5)问卷调查显示所有的被试都使用过互联网金融产品,其中17.8%的被试使用过互联网金融进行融资或借贷,73.1%的被试表示对互联网金融融资方式进行关注。

4 研究结果

4.1 结构方程的测量模型检验

为了检验量表的信度,采用SPSS22.0进行Cronbach'sα系数检验以及使用AMOS18.0进行验证性因子分析(CFA),对量表的信度进行评估。如表1所示,7个潜在变量的α系数数值在0.852~0.945之间,所有数值均在0.7~0.98区间属于较高信度。同时,使用验证性因子分析得到的标准化因子载荷的数值,进行组合信度(CR)分析,如表1所示测量模型的各变量的组合信度均在0.83~0.94之间,均大于0.6的判别标准,表示模型的内在质量较好。因此每个变量的测量题项均具有良好的内部一致性,量表用来测量数据的可靠程度较高。

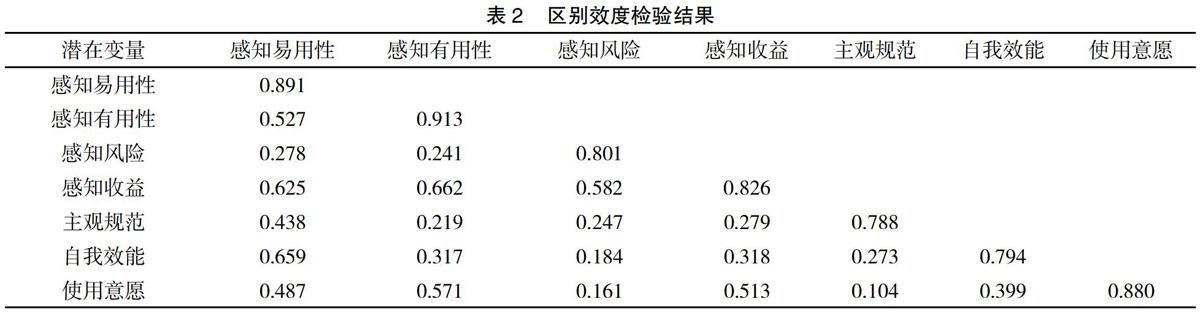

同时,本研究继续使用验证性因子分析,对量表的效度进行检验。验证性因子分析的结果如表1所示,所有测量题项在其所对应的潜在变量方面的标准化因子载荷数值在0.768~0.941的区间,并且都在0.01级别上显著,说明测量模型使用的潜在变量的量表达到了收敛效度的标准。同时,7个潜变量的平均变异数抽取量(AVE)的值在0.622~0.834的区间,均大于0.5的标准指标,这表明相关的指标可以解释潜在变量的大部分变异,因此量表的收敛效度满足研究的要求。本研究使用比较潜变量的AVE数值的平方根与潜变量之间的相关系数的大小来检验量表的区别效度,如表2所示,所有潜在变量的AVE数值的平方根均大于潜在变量之间的相关系数,模型的区别效度满足研究的需要。综上,本研究所使用的量表具备较好的信度和效度。

为了检验测量模型的总体拟合程度,本研究使用常用的模型拟合检验指标包括χ2/df、CFI、SRMR、RMSEA、NNFI来评估测量模型的总体拟合程度。根据验证性因子分析的模型拟合计算结果,χ2/df=1.438、CFI=0.932、SRMR=0.051、RMSEA=0.035、NNFI=0.0917。所有拟合指标均满足各指标的拟合要求,因此可以指出该测量模型同数据之间具备良好的拟合程度。

4.2 结构模型的路径检验

首先使用χ2/df、CFI、SRMR、RMSEA、NNFI这些指标来评估结构模型的总体拟合程度。结构模型的模型拟合指标分别为χ2/df=1.672、CFI=0.927、SRMR=0.055、RMSEA=0.047、NNFI=0.0903。所有拟合指标均满足各指标的拟合要求,因此可以指出结构模型同数据之间具备良好的拟合程度。

根据表3显示的结构模型路径分析结果,感知易用性和自我效能在0.01级别对融资意愿有显著的正向影响,感知收益和感知有用性在0.001级别对融资意愿有显著的正向影响,而感知风险和主观规范则对融资意愿没有显著影响。因此,假设H1、H3、H4、H6成立,而拒绝假设H2和H5。其中,影响显著性大小依次为感知收益(标准路径系数β=0.492)、感知有用性(标准路径系数β=0.414)、感知易用性(标准路径系数β=0.257)、以及自我效能(标准路径系数β=0.127)。因此,根据结构模型参数估计的结果,感知收益和感知有用性对融资意愿的影响要大于感知易用性和感知有用性,说明大学生创业者在使用互联网金融进行融资时更注重融资的成本和融资的可得性。互联网金融融资的便利性和快捷性同样影响大学生创业者在使用互联网金融进行融资。同时,自我效能较高的大学生创业者更倾向于互联网金融进行创业融资。这些研究发现和杨翾、邱均平以及刘洪波對于互联网金融产品的影响因素的研究结论一致。

[参考文献]

[1] 安宁,王宏起.创业者先前经验、学习模式与新技术企业绩效—基于初始条件视角的实证研究[J].商业经济与管理,2011,1(9):34-42.

[2] 吴开军.大学生创业融资的困境及对策研究[J].技术经济与管理研究, 2012(8):25-28.

[3] 郑巧.大学生创业融资问题及对策[J].西南金融,2013(4):64-66.

[4] 周艳.基于互联网金融的大学生创业融资模式研究[J].会计师,2016, 240(9):38-39.

[5] Evanschitzky H,Iyer G R,Hesse J.E-satisfaction:a re-examination[J].Journal of Retailing,2004,80(3):239-247.

[6] 陈冬宇,朱浩,郑海超.风险、信任和出借意愿——基于拍拍贷注册用户的实证研究[J].管理评论,2014,26(1):150-158.

[7] 唐力,卞琦娟,罗力.互联网金融理财产品顾客满意度研究——以余额宝为例[J].电子商务,2016(5):64-65.

[8] Abroud A,Choong Y V,Muthaiyah S. Adopting e-finance:decomposing the technology acceptance model for investors[J].Service Business, 2015, 9(1):161-182.

[9] 楊翾,彭迪云,谢菲.基于TAM/TPB的感知风险认知对用户信任及其行为的影响研究——以支付增值产品余额宝为例[J].管理评论,2016,28(6):229-240.

[10] 邱均平,杨强,郭丽琳.互联网金融理财产品使用影响因素研究[J].情报杂志,2015(1):179-184.

[11] 邓文敏,王娟,刘宇欣,等.运用TAM模型研究互联网金融理财产品使用因素[J].江苏商论,2016(7):24-29.

[12] 曹国,应可福,沈利香,等.非线性视角下微型企业互联网融资影响因素研究[J]. 财会通讯,2015(35):22-25.

[13] 赵昊,李明贤,彭劭志.小微企业借助互联网金融融资意愿及其影响因素——基于小微企业及企业主禀赋视角[J].青岛农业大学学报(社会科学版), 2016,28(3):44-48.

[14] 翟帅男, 陈琼琼.浅析影响网络借贷平台融资结果的因素[J].消费导刊, 2015(10):152-152.

[15] 贤成毅,郭贝贝.民间借贷融资满足性影响因素分析——基于P2P网络借贷的实证研究[J].广西财经学院学报,2016,29(5):82-89.

[16] Turner M,Kitchenham B,Brereton P.Does the technology acceptance model predict actual use?A systematic literature review[J].Information & Software Technology,2010,52(5):463-479.

[17] DoHyung Park,Jumin Lee,Ingoo Han.The Effect of On-Line Consumer Reviews on Consumer Purchasing Intention:The Moderating Role of Involvement[J].International Journal of Electronic Commerce,2007,11(4):125-148.

[18] 邓朝华,鲁耀斌,张金隆.TAM、可靠性和使用能力对用户采纳移动银行服务的影响[J].管理评论,2009,21(1):59-66.

[19] Lu Y,Zhou T,Wang B. Exploring Chinese usersacceptance of instant messaging using the theory of planned behavior,the technology acceptance model, and the flow theory[J].Computers in Human Behavior,2009,25(1):29-39.

[20] Ratten V.Entrepreneurship,e-finance and mobile banking[J].International Journal of Electronic Finance,2012,6(1):1-12.

[21] 徐杰,陈晨.互联网理财产品使用影响因素实证研究——基于TAM模型和TPB理论视角[J].征信,2017,35(9):62-66.

[22] 刘洪波.网络金融使用意愿影响因素实证研究[J].金融理论与实践, 2016(7):33-38.

[23] 李健全,黄磊.我国商业银行安全性、流动性、盈利性的时变关系研究[J].金融监管研究,2014(7):54-66.

[24] 闫真宇.关于当前互联网金融风险的若干思考[J].浙江金融, 2013(12):40-42.

[25] 张童.银行个人理财客户识别矩阵构建及实证研究——基于感知利益与感知风险权衡的视角[J].山西财经大学学报,2011(11):36-46.

[26] 侯旻,顾春梅,王钟辉.互联网平台对互联网金融产品感知风险的影响[J].浙江工商大学学报,2016(2):74-84.

[27] 蔡英杰,蒋鹏程,姜珊.大众选择互联网金融余额理财产品的影响因素分析——以余额宝为例[J].安徽农业科学,2015,43(20):311-314.

[28] Lee M C.Factors influencing the adoption of internet banking: An integration of TAM and TPB with perceived risk and perceived benefit[J].Electronic Commerce Research & Applications,2009,8(3):130-141.

[29] Chen H.The Influence of Perceived Value and Trust on Online Buying Intention[J].Journal of Computers,2012,7(7):333-351.

[30] Hsu M H,Chiu C M.Internet self-efficacy and electronic service acceptance[J].Decision Support Systems,2005,38(3):369-381.

[31] 张德鹏,陈少霞,彭家敏.顾客口碑价值形成机理:基于社会影响理论视角研究[J].预测,2014,33(4):35-41.

[32] 李永强,白璇,毛雨,等.基于TPB模型的学生创业意愿影响因素分析[J].中国软科学,2008(5):122-128.

[33] Ajzen I.The theory of planned behavior[J].Research in Nursing & Health, 2007,14(2):137-44.

[34] Wu J,Lederer A.A Meta-Analysis of the Role of Environment-Based Voluntariness in Information Technology Acceptance[J].Mis Quarterly,2009,33(2):419-432.

[35] Zhang M,Luo M,Nie R.Analysis on Factors Influencing Consumer Usage Intention of Healthcare Wearable Technology:Based on the Moderating Effects of Usage Experience and Health Knowledge[J].Journal of Information Resources Management,2017(2):7-21.

[36] Iconaru C,Patrut B.The Moderating Role of Perceived Self-efficacy in the Context of Online Buying Adoption[J].Brand Broad Research in Accounting Negotiation & Distribution,2013,4(1):20-29.

[37] Venkatesh V,Morris M G,Davis G B.User Acceptance of Information Technology:Toward a Unified View[J].Mis Quarterly,2003,27(3):425-478.

[38] 鄭庆明.互联网金融下我国小微企业融资风险探讨[J].时代金融, 2014(14):191-192.

[39] 杨亦骁.基于互联网金融模式的中小企业融资风险研究[J].创新科技, 2015(7):56-59.

[40] 黄英.决定创业者能否成功的五大关键因素[J].劳动保障世界, 2016(3):59-59.

[41] 温忠麟,吴艳.潜变量交互效应建模方法演变与简化[J].心理科学进展, 2010,18(8):1306-1313.

[42] Marsh H W,Wen Z,Hau K T.Structural Equation Models of Latent Interactions:Evaluation of Alternative Estimation Strategies and Indicator Construction.[J].Psychological Methods,2004,9(3):275-300.

猜你喜欢

中国计算机报(2020年25期)2020-07-18

证券市场红周刊(2019年37期)2019-10-09

中国计算机报(2019年29期)2019-09-18

中国计算机报(2019年28期)2019-09-04

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

环球时报(2018-03-14)2018-03-14

中国计算机报(2018年41期)2018-01-22

股市动态分析(2016年30期)2016-08-15

创业邦(2016年6期)2016-06-20