研发效率与创业业绩的实证研究

2018-05-14 08:55肖婷

财讯 2018年16期

肖婷

随着“大众创新、万众创业”的口号深入人心,全国整体的创新意识、创新能力不断增强,创业也是从出不穷。对于一个企韭两言,在知识爆炸、经济快速发展、革新速度不断加快的时代,在技术方面的创新才是一个企业得以在市场舞台占据一席之她的强劲王牌,否则很快就会被竞争者挤出,被市场淘汰。本文选取创业板2012-2016年创业板的数据作为样本,研究发现,企业的研发效率s创业业绩呈现显著的正相关关系。

研发支出 研发效率 创业业绩

引言

当今时代,是科技与经济并行的时代,没有经济,企业无法开展对科技投入;没有科技创新,企业更是举步维艰。对于大部分企业,都已经深深认识到创新的重要性,并加大对企业的研发投入。国务院在其颁布的《国家中长期科学和技术发展纲要(2006-2020年)》中明确提到,要不断增加研发投入总额在国民生产总值中的比率,希望能够通过不断努力,到2020年,我国的研发支出总额能达到900亿。在近期出台的《国家创新驱动发展战略纲要》中也明确指出,企业要抓住全球创新资源加速流动的机遇,提高我国全球配置创新资源能力,支持企业面向全球布置创新网络。

研究假设与实证分析

(1)研究假设

企业通过研发支出,可以产生新产品、新技术、新工艺或者改进原有的工艺水平,技术提高将有利于企业抢占市场先机,提高企业在市场中的竞争实力,赢取利润,增加企业的价值。因此,企业去研发投入是企业不断增加自我实力的一个关键有力因素。但是企业如果加大对研发投资金投入也是不可取的,关注企业对研发投入产生效果的关注,而研发投入带来的直接效果使企业的营业收入增加。然而企业的研发效率越高,企业的盈利能力就会提升,企业的业绩也就越好。根据前面对理论的分析以及前学者的研究,我们提出以下假设:

Hl:企业的研发效率与企业业绩有正向的影响

(2)样本的来源

本文选取的样本来源于创业板2012年至2016年创业板的数据,为了数据可比性,保持各企业在在这5年期间数据的完整性,最后得到共61家公司,合计305个有效样本数。数据来源于国泰安数据库,通过EXCEL软件对原始数据的整体,通过EVIEWS对数据进行相关分析。

(3)变量的选取及定义

1.被解释变量的选取

本文选取毛利率作为被解释变量,主要毛利率指标更能衡量企业经营业绩好坏,毛利率的高低直接影响企业的利润水平的高低,从而影响企业留存收益的高低,最终会直接企业价值增加速度。

2.解释变量的选取

本文以研发效率作为解释变量,研发效率以研发投入占营业收入的比值来定义,主要有以下两个方面:不同公司或者同一行业的在该指标上的值更具有可比眭;数据具有可获得性更高,而且数据的来源更为准确。

3.控制变量的选取

本文选取的控制变量包括:资产负债率、总资产周转率、营业收入增长率。资产负债率反映企业负债水平的指标。

(4)模型的建立

根据以上对变量的选取以及对变量的相关描述,根据假设1,我们建立以下模型来进行检验:

(5)相关系数分析

注:***表示在1%水平下显著相关,**表示在5%的水平下显著相关,*表示在10%的水平下显著相关

从相关性分析的表格中,资产周转率毛利率以及研发效率呈现显著负相关关系;营业收入增长率与研发效率呈现较为显著负相关关系,与毛利率呈现显著负相关关系。

(6)多元回归分析

本文采用Eviews进行的回归,本文在辨别采用固定效益模型还是采用随机效益模型,进行huasman检验时,发现检验结果拒绝了随机效益模型的假设前提,固定效益模型更加适合。

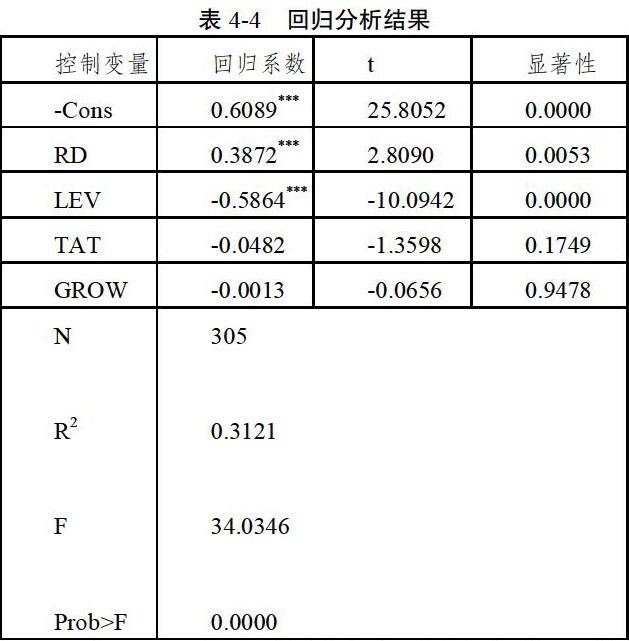

表4-7是研发效率与净资产收益率的回归分析的结果分布表,F值为34.0346,在1%的水平下显著,说明该模型较为合理。R2为0.3121,说明方程的拟合优度高。从方程的回归系数可以看出,毛利率与研发效率的相关系数为正,说明毛利率与研发效率有正相关关系,这就应证了假设l,同时企业毛利率与研发效率在1%水平下显著相关,说明企业提高企业的研发效率有利于促进企业的业绩的提升。

結论与建议

本文选取2012年-2016年创业板作为研究的样本,本文选取研发效率作为自变量,衡量企业绩效的指标毛利率作为被解释变量,资产负债率、总资产周转率、营业收入增长率作为控制变量,通过回归分析结果,得出以下结论:提高研发效率有利于企业的业绩提高。重视研发投入,加大研发效率,有利于企业毛利率的提升,从而带来企业较好销售业绩,也就提高在市场中的竞争力水平。

[1]苏雨媚.研发支出资本化与盈余管理[D].重庆:重庆大学,2014

[2]郭黎,张爱华.智力资本、研发投入与企业绩效的实证研究[J].企业管理.2016(19):186-188.

[3]唐勇军,赵智慧.盈利能力、R&D投入与资本结构一以电信行业为例[J].财会月刊,2015(29):107-110

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

财会学习(2017年24期)2017-12-20

财会学习(2017年16期)2017-09-02

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31