农村精准扶贫小额贷款调查与分析

——以榆中县城关镇分豁岔村为例

2018-05-10 09:28颜小雅孔佳琪

经济研究导刊 2018年11期

颜小雅,韩 ,杨 祥,孔佳琪

(甘肃农业大学财经学院,兰州 730070)

榆中县地处甘肃省中部,自然资源匮乏,属国家六盘山连片特困地区扶贫县之一,也是我国扶贫开发重点县。近年来,榆中县大力推行以小额贷款为主的政策性金融扶贫,将其作为贫困户精准扶贫、脱贫难题的重要举措和有效途径,不断拓宽资金来源,加大对扶贫开发的金融支持力度,累计为10 562户发放精准扶贫专项贷款5.19亿元,为6 618户发放妇女小额担保贷款3.716 86亿元,为6 158户发放双联惠农贷款3.031 1亿元。课题组于2017年6月,以榆中县城关镇分豁岔村下辖的分豁岔、野鸡沟、陶家窑、后湾4个社120户贫困户为抽样对象进行了问卷调查,收回有效问卷114份。

一、基本情况分析

分豁岔村位于城关镇西北部,距镇政府5公里,是城关镇一个典型的二阴山区村,也是榆中县146个贫困村之一。该村现有耕地2 540亩,383户1 670人,全村人均收入6 400元。从调查得知,分豁岔村未脱贫人数仍然较多,农户的生活水平仍需得到进一步的提高。

(一)收入来源方式单一

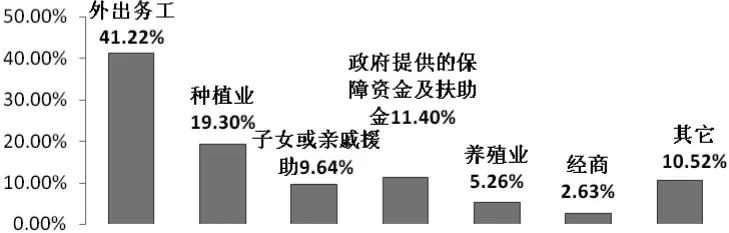

调查显示,贫困户的收入来源单一,大部分贫困户只能依靠传统的种植以及养殖或是外出打工来获取收入。据统计,在114户贫困中有47户主要的收入来源是外出务工,占比是41.22%;有22户主要的收入来源是种植业,占比19.30%;有11户主要的收入来源是子女或是亲戚的援助,占比9.64%;有13户主要的收入来源是政府提供的保障资金或是扶贫资金,占比11.4%;有6户的主要收入来源是养殖业,占比是5.26%;只有3户的主要收入来源是通过经商,占比仅仅只有2.63%;有12户主要收入来源是其他的收入,占比 10.52%(见图 1)。

图1 分豁岔村农户主要收入来源

调查数据显示,贫困户的收入来源方式单一,主要是通过传统的种植业或是外出打工务工来获取,在经济快速发展的大环境下,这种收入方式带来的经济效益已经非常有限。

(二)劳动力缺乏是导致贫困化的主要原因

在调查过程中发现,家中大部分为老人和小孩,劳动力缺乏成为贫困的突出问题,大部分家庭的青壮年外出打工,老人和孩子则被留在了家里,43.3%的家庭劳动力不足;26.5%的家庭认为,子女上学和抚养的负担重导致了他们的贫困,大部分家庭还承担着高中生和大学生的学费及生活费,所以子女上学和抚养的部分也是不容小觑的;赡养老人和家庭成员患重病或残疾的负担重也分别占到了20%和6.7%,农村地区养老保险和社会医疗保险与城镇相比相对落后,大部分60岁以上老人经济来源非常有限,养老金每月仅有105元;3.5%的家庭由于遭受自然灾害和突发事故而造成经济损失(见图2)。

图2 分豁岔村农户不富裕的主要原因

调查情况表明,老龄化导致的劳动力缺乏已成为农户贫困最主要也是最突出的问题。因此,解决劳动力缺乏的问题已经迫在眉睫。

(三)贷款主要用于种植业

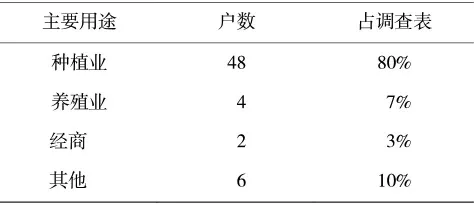

分豁岔村有着得天独厚的地理位置和气候条件,雨水较多,当地人靠天吃饭,再加上地下水充足,许多农户主要以种植小麦、玉米、蔬菜、油菜等为主。调查发现,有48户都将贷款用于种植业,占了80%;有4户将贷款用于养殖业,他们把贷款主要用于养殖精品羊或是规模养鸡;有2户把贷款用在经商上;剩下的6户将贷款用于其他方面(如表1)。

表1 分豁岔村精准扶贫小额贷款的主要用途统计表

调查显示,这些贷款资金能补充一部分资金缺口,但是在农副产品成本和加工、温室大棚的搭建这些一次性消费和支出上,农户仍有很大的资金需求。

二、精准扶贫小额贷款中存在的问题

(一)贷款的扶贫项目少,户均金额偏低

调查数据显示,60%的贫困户由于贷款的项目少,不能全面保障他们的多种贷款需求。在贷款项目的设计上,也没有针对贫困户个性化需求将贷款方式进行调整。从走村入户的实际情况调查了解到,贫困户对户均资金也提出了异议,在扶贫贷款的贫困户中,有61%的农户对于小额贷款的户均资金不满意,觉得资金过少。当前农商银行的小额贷款金额大多为5万元,而当地许多特色养殖业,如优质品种羊的养殖资金缺口远远不止5万元。因此,小额贷款户均资金低使许多农户面对资金缺口时,更多的是无奈。

(二)贷款程序烦琐,使农户贷款意愿降低

调查发现,精准扶贫小额贷款的程序烦琐,其具体操作过程如下:根据国家公布的扶贫标准,村民先填申请表,然后由村民小组召开户主会进行评选,再由村“两委”召开村、组干部和村民代表会议进行评选,并张榜公示;根据公示意见,再次召开村、社两级干部和村民代表会议进行评选,并再次公示;如无异议,根据村内贫困农户指标数量,把收入低但有劳动能力的确定为贫困农户。在这种情况下由村委会核实贷款用途,签署意见后报乡镇复审,乡镇扶贫部门复审通过后向银行推荐。这个过程基本上需要三个多月的时间,由于审批周期长,很多农户的贷款意愿大大降低。

(三)政府监督不到位,存在资金延缓发放的现象

调查发现,精准扶贫的政府监督没有形成自上而下的监督组织,没有明确各自的职责。一些项目资金实行跨年使用,有些资金项目从规划、立项、设计、申报到实施有时长达1—2年,资金在使用过程中存在大量的延缓、空白时间,这种情况严重影响了小额贷款的可持续发展。

(四)乡村宣传不到位,农户对小额贷款情况了解不足

在我们的调查中,有45%的农户对精准扶贫小额贷款不是十分了解。由于对精准扶贫政策的了解有限,一些准备贷款的农户对贷款还存在一定的顾虑,认为贷款风险高,不敢轻易下手;哪怕是贷过款的农户,在我们的走访调查中态度也比较消极。而当地的宣传方式又比较单一,宣传语言不贴近农民,宣传效果有限。

三、做好精准扶贫小额贷款工作的对策和建议

(一)适当地增加扶贫项目和户均扶贫资金

首先,应该建立农户小额贷款的风险补偿项目,由当地政府成立农村担保机构,建立风险补偿基金,用于弥补因自然灾害等不可抗力因素造成的农户未能按时归还小额贷款的损失,进行利息贴补、政策补贴,完善涉农贷款资金风险补偿项目。其次,还应该建立农村小额贷款保险项目,由当地政府牵头设立不以营利为目的的政策性保险机构,为农村小额贷款提供保险业务,使农民承担风险的能力大大增强。最后,政府还应根据实际情况增加户均扶贫资金,减少因市场信息的不对称和农村市场信息滞后等因素给农民带来的损失。经济有了保障,就解除了农民种植养殖的后顾之忧。

(二)简化农户的贷款程序,适度放宽贷款范围

针对贷款程序复杂、时间长的问题,相关部门可根据当地农户的实际情况,适当地减少贷款程序、缩短贷款时间,满足之前贫困户难以得到的贷款要求,解除贫困户的后顾之忧,找到之前精准扶贫小额贷款的症结所在之后,银行也可在今后农户小额贷款的发放中,适当放宽贷款范围。特别是针对现在榆中县比较突出的高原夏菜的种植方面,农民在前期投入大,资金需求量多,但是一旦蔬菜种植后,效益好、资金回笼快,恰好是小额贷款可以有所作为的地方。只有为贫困户做好贷款服务,才能让贫困农户真正感受精准扶贫小额贷款和脱贫致富的效果,这样才能切实走进农户,真正实现精准扶贫小额贷款的价值。

(三)加大监督力度,争取将贷款落到实处

村委会应该制定更加具体化的监督办法,贷款人在贷款申请或是发放期间均要在村里公示,接受群众的监督,争取把每笔贷款落到实处。在村委会年底考核中加大精准扶贫小额贷款的检查力度。除此之外,还要进行半年或是一季度的不定期抽查,对小额贷款做到全方位监察,避免“走后门”、挪用扶贫资金、截留专项贷款等违法乱纪现象的出现,让农村小额贷款的发放更加公平、公正、公开。

(四)加大精准扶贫小额贷款的宣传力度

为了使精准扶贫小额贷款宣传到位,首先要明确目标任务;其次运用网站网页、新闻客户端、官方微信、微博、手机报等宣传平台,利用网络、短信等新宣传方式,将宣传工作做得更深入、更透彻、更活跃。要适时报道和更新精准扶贫工作典型案例、采访记录报道、先进工作经验和做法、工作动态、媒体座谈等,力求精准扶贫宣传效果的最大化。

参考文献:

[1]朱乾宇.中国农户小额信贷影响研究[M].北京:人民出版社,2010.

[2]李红艳.我国农村小额信贷的SWOT分析与发展对策[J].农业经济,2010,(9).

[3]廖文.关于完善我国农村小额信贷的建议[J].经济研究参考,2013,(47).

[4]肖海霞.发展我国农村小额信贷的建议[J].财会研究,2013,(13).

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年7期)2021-11-27

今日农业(2021年9期)2021-11-26

今日农业(2021年8期)2021-07-28

当代陕西(2019年11期)2019-06-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

西部大开发(2017年7期)2017-06-26

中国扶贫(2014年8期)2014-06-27

商场现代化(2012年21期)2012-05-08