基于APV方法的核电站企业投资决策研究

2018-05-07 06:09黄德忠郭珈臣

现代商贸工业 2018年14期

黄德忠 郭珈臣

(南华大学管理学院,湖南 衡阳 421000)

一般核电站都具有一些特点,比如核电站的建设周期比较长,它的初始投资比较大,并且还具有技术难度高以及风险系数大等特点。我们常用的评价企业价值的方法是NPV法,也就是净现值法,但是净现值法对于实现核电站企业在投资决策科学性和合理性上存在一定的缺陷。本文基于APV方法探讨核电站企业投资决策模型研究,不但考虑到了投资所带来的不确定性、灵活性以及安全性等各种因素,而且对评估核电企业的企业价值具有非常重要的指导意义。

1 核电发展的重要意义

目前针对自然资源过度开发的现状,发展新能源已经迫在眉睫,在众多新能源中,核能经过几十年的发展已经逐渐成为电力行业的新兴取代能源,核能的清洁安全高效等特点引起了世界各国的高度重视,发展核能主要有以下几点意义。

1.1 有效保障国家能源供应和安全

对于目前我国的能源发展现状来看,自然资源存在过度开发的情况,能源安全没有经受住实践的检验,优化能源结构是目前的首要工作,核能作为一种新能源,一直以安全、清洁、高效著称,在发电效率上遥遥领先火电水电等传统发电形式,对于解决我国能源供应紧张的状况简直是雪中送炭,而且解决了火电水电等一些发电过程中的风险,可以说安全又高效。

1.2 有益于净化环境

当前温室效应十分严重,其根源在于过度排放的二氧化碳二氧化硫等空气污染物质,与火电形成鲜明对比的是核电不排放空气污染物质,而且他产生的核废料可以通过海水的作用进行分解,非常清洁。

1.3 有利于减少自然资源的开发

目前世界上核电产业的发展已经十分成熟,世界各国的技术也处于日新月异的发展阶段,传统的发电会消耗大量的自然资源,比如火电还是依靠煤炭资源发电,但是煤炭资源是属于不可再生的自然资源。随着核电技术的日渐推进,核电发电的效率越来越高,逐渐取代这些能源,有效减少自然资源的开发。

2 核电站的投资特性

核电站的投资跟很多企业的投资其实属于同一性质,都是实业投资,都具有使用年限长久的特点,我国一般核电站的使用年限是六十年。但是核电企业最根本的区别在于核电企业是国企垄断的,大部分的资金来源于国家的财政拨款,这是一般其他企业不具备的。 核电站的投资特性主要有以下几个特点:(1)初始投资巨大;(2)投资的回收时间很长;(3)投资的风险系数高;(4)投资的回报稳定;(5)运行受国家政策的影响;(6)投资具有长久性;(7)需要金融部门的投资;(8)核电技术专业性强;(9)投资主体来源广泛。

3 核电投资存在的现状及问题

(1)一般核电企业大部分是国有企业,发展比较早,相对民营企业的占比会几乎为零。根据我国的国情,目前我国的核电市场还是一直被大型国企所垄断,而且不轻易对外开放,主要还是考虑到核安全问题,没有民营企业的加入,导致核电企业的发展会相对缓慢,在一定程度上限制了核电企业进入高速发展,从而限制了核电站企业在整个市场的投资发展,一定程度了限制了核电站企业的经济效益。

(2)以前国内主流的核电技术是AP1000 三代,并且很多国内的制造商都已经掌握了AP1000三代的核心技术,有利于促进我国核电事业大步迈前的发展趋势。近期国内新型自主研发的 CAP1400 核电技术以及ACPR1000与ACP1000融合而成的最新型核电技术“华龙一号”上,展示了我国当前核电事业的发展进入高速时期,核电市场整体展现出欣欣向荣的态势,我国的核电事业整体发展前景非常好,核电强,则国家强的口号也更响亮了。

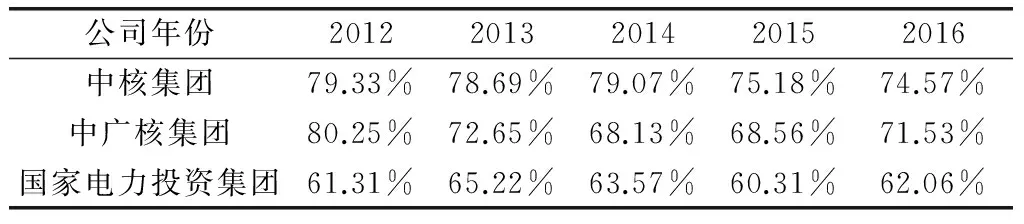

(3)我国的核电企业都具备资产负债率高的特性,有些高达 87.97%。平均资产负债率为83.62%。据调查,其中核电公司的资产负债率特别高,个别核电站项目的资产负债率都在85%以上。一般来说,资产负债率如果保持在50%-60%是对于常规性的企业是较为合理的,很多非垄断行业企业平均负债率相对较低,只有33%左右,但是国企控股平均负债率为 58%,略显较高。根据国资委公告的数据显示,我国国营企业资产负债率普遍偏高,其中工业企业达到了73%,非工业企业达到了81%,这种情况是对于国企来说一个正常现象,特别是核电企业的资产负债率高是一个特色。

表1 核电企业资产负债率表

4 APV法

APV法的启蒙思想来自于莫迪利安尼和米勒两位学者。他们的想法就是建立在没有税收的前提条件下时,企业的权益资本成本是不会影响到投资者和债务人相互的分配关系。企业的资本结构跟税收是否存在是有一定关系的,如果资本结构不一样,那么企业的现金流量也会产生相应的变化。税盾价值最大的优势就是企业可以通过增加负债的方法来减免所需要缴纳的税款,以此实现税盾价值,税盾价值提升就可以增加整个企业的价值,实现企业价值最大化这一财务管理的目标。

调整现值法(APV)的中心思想就是将企业的预期现金流量分成两个部分:其中一部分是与筹资方式相关的连带现金流量,主要指的就是因为避税收益而获得的税收上的优惠,简称税盾价值,利用利息率计算出税盾的折现率。另一部分就是与经营活动有关的基本现金流量,利用全权益筹资下的股权资本成本进行折现。两种计算现金流量折现值的方法的结果之和减掉初始投资。其结果就是企业最终的整体价值。

利用APV法计算企业价值时,需要把企业的所有资本换算成权益资本进行计算,用无杠杆权益资本成本来计算自由现金流,然后加上企业通过提高负债的形式来减少纳税额,享受国家的税收优惠政策,从而增加税盾价值,二者相加就是企业的整体价值。

调整现值法计算公式如下:

APV=base- LaseNPV+ΣPV(the- side- effeLts)- L

其中base- Lase NPV指的就是全权益筹资下的股权资本成本的折现值,PV(the- side- effeLt)代表利用连带现金流计算所得的折现后的值,其中L指的是初始股权投资和初始债权投资之和,统称为初始投资。具体数学公式为:

V=Vu+Vtax

公式中,V为企业价值;Vu为全权益价值;Vtax为税盾价值;FCFt为企业第t期的无杠杆自由现金流;ku为无杠杆权益资本成本;Ktax为债务资本成本;r为利率;Dt为企业第t期的负债额;T为企业所得税率。

4.1 税盾价值

税盾一般指的就是设定一个固定的百分比,对于高收入的纳税人它所缴纳的所得税不能超过这个固定值。许多国家的税盾很高,比如西方国家中法国以前在上世纪80年代的时候税盾为70%,这样的税负上限过高,后来根据世界经济形式以及国情,下调到50%,也就是说高收入人群所需要缴纳的所得税和一些其他性质的税款总和不能超过他总收入的50%,相对而言50%就显得更加具有合理性和科学性。

计算税盾最主要的工作就是预测企业每年的负债基数,根据调整现值法(APV)中可以发现,因为企业的所得税是一个常数,计算的利率也是可以利用企业每年的资本成本和融资成本,方法中所需要的数据指标就是利率,企业负债额度和企业所得税,所以每年的负债基数就可以进行预测。企业每年负债额度的数值当然也跟企业自身的战略息息相关,同时,还有一个影响因素就是企业自身各年的营业收入预期,可以用息税前利润(EBITDA)来表示,综合企业的息税前利润、负债比率以及企业未来的发展战略作为依据,来预测企业各年资产和负债在近段时间的变动,然后根据资产负债率和所得税率便能轻松预测企业的税盾价值,以此推测整体价值。

4.2 无杠杆权益资本成本

无杠杆权益资本成本的说法是根据MM定理得出的,MM理论成立的前提条件是没有税收时,企业在有负债的权益资本成本再加上风险溢价的企业没有负债情况下的权益资本成本相等,其中风险溢价的计算公式为“无杠杆权益资本成本减去企业的负债成本的差值乘以权益资本成本所得的值”。具体公式为:

在公式中,Ke表示增加了负债的债务资本成本,ku表示无杠杆的权益资本成本,Kd为债务资本成本,D表示负债价值,E表示权益价值。

4.3 税盾折现率

一般情况下,利息税盾的折现率取决于其中两个指标的高低,分别为债务资本成本和无杠杆权益资本成本,如果仅把无杠杆权益资本成本当成是利息税盾的计算依据,就会存在对利息税盾风险因素估计不准确的情况,由于企业经营时所带来的风险溢价导致企业的税盾折现率会高于债务资本成本。因为债务风险溢价是低于权益风险溢价的。综上所述,最合理的方式把债务资本成本作为最低点,把无杠杆权益资本成本的值作为最高点,通过计算这二者的平均值作为企业的利息税盾折现率,这样的结果更加具有合理性和科学性。

5 APV法在核电企业实际运用

本文通过对L核电站的计算分析我们发现得到了L核电站整体价值,根据L核电站公布的数据,2016年12月31日L核电站的负债总额为1082325.31万元,那么L核电站的权益市场价值为1543084.08万元-1082325.31万元=460758.77万元,从中可以发现L核电站的真实经营能力水平被严重低估,它的发展潜力非常巨大,根据APV方法不但能计算出企业的整体价值,关键在于很好抓住了核电企业高资产负债率这一特色,实现企业价值最大化的目标。将APV法应用于核电企业,为今后核电企业的投资决策提供了坚实的数据支撑。(注:由于核电行业涉及保密协议,具体数据不方便公示)

6 结论与对策

本文首先介绍了核电企业的研究现状,针对核电企业高资产负债率的特点,结合引用调整现值法(APV),增加企业的税盾价值,并评估核电企业的企业价值,在研究过程中发现并总结为以下几点意见和建议:

(1)核电行业的投资属于企业战略性的投资,它具有投入大、风险高等特点。所以对于投资者而言,如何正确的投资需要非常谨慎,稍有差池可能导致巨大的财务风险的产生。核电行业是国家垄断行业,大部分的企业都是国企,目前还没有民营企业的加入,由于核电企业的保密性,目前还不适合民营企业的加入。在对核电企业进行投资的时候必须认真研究国家对于核电投资的优惠政策,从而做出最正确的判断。本文通过对核电行业的特点和现状进行了详细的分析,具有非常好的参考价值。

(2)调整现值法(APV)是众多企业投资评估方法中的一种,跟众多的投资评估方法一样,这是一种经过数据分析建立在理论基础之上的方法。但是我们在实际应用的过程中必须正确把握企业面对的内外部环境,包括行业水平,国家政策,企业内部制度,外部宏观经济水平等等。经过这些因素的层层分析,判断企业的竞争优劣势在哪里,从而为企业的长远发展做出一个良好的更具合理性和科学性的判断。

(3)调整现值法(APV)主要有三部分组成,分别为无杠杆权益资本成本,税盾价值和初始投资总额,其中税盾价值也存在很多缺点,如果企业没有盈利,那么就不存在税盾,更没有税盾价值一说,企业也无法享受到国家税收政策带来的优惠,所以该评价方法的前提条件必须建立在企业不断盈利的基础上才能分析判断。也只有像核电企业此类垄断性的行业能够保证稳定现金流入的企业才能实现税盾的价值。

(4)一般而言,企业的投融资行为包括企业在日常经营活动中产生的价值主要指的是利息和财政补贴等,按照调整现值法(APV)可以选择把税盾价值进行分解,更加深入的剖析税盾价值带来的后期收益性。但是APV法运用于核电企业是利用了行业特性,如果运用于资产负债率低的非垄断企业,可能就会存在效果欠佳的情况。

(5)本文通过比较分析发现,在众多评估企业价值的投资决策方法中,调整现值法(APV)利用核电企业高负债的特性,通过增加负债来增加企业税盾价值的形式增加企业的整体价值,准确得将核电企业的特色与APV法利用税盾价值的特点相结合,具备了其他方法不具备的先进性和可行性,理论与实际相结合。为下一步核电企业的投资决策以及APV法更广泛的应用做铺垫。

[1] 詹宏真. 调整现值法(APV)在企业价值评估中的应用研究——以青岛海尔为例[D].广州:暨南大学,2014.

[2] 李发报.调整现值法(APV)在企业价值评估中的运用[J].东方企业文化,2012,(8):274-275.

[3] 邹树梁, 刘文君, 王铁骊,等. 我国核电产业现状及其发展的战略思考[J]. 湖南社会科学, 2005,(1):104-108.

[4] 黄德忠,核电产品生命周期成本研究[J].南华大学学报,2015,(3).

猜你喜欢

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

中国核电(2020年2期)2020-06-24

中国核电(2017年2期)2017-08-11

中国核电(2017年1期)2017-05-17

商业会计(2015年13期)2015-09-17

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12