新态势下转制科研院所经营绩效评价

2018-05-04 08:32吴宇钢

中国乡镇企业会计 2018年4期

吴宇钢

一、绪论:

1.研究背景

随着国有企业改革的深化,2015年国务院先后印发了《关于深化国有企业改革的指导意见》与《关于改革和完善国有资产管理体制的若干意见》,着重提出“以管资本为主加强国有资产监督”,同时提出将国有企业进行分类管理的要求,对转制科研院所绩效评价工作提出了新的挑战。

2.研究动机

国务院为了促进科技成果的产业化,对国家创新体系进行了一系列的改革,核心是推动科研院所进入市场转制为企业。在当前的转制科研院所中,目前已经着手开展企业的绩效评价,但大多数还处在探索阶段:评价方案过于形式化缺乏实质内涵及做法,评价内容缺乏针对性,评定标准也不够明确和细化,而且不能很好满足新态势下的新要求。基于此,构建“管资本”背景下的新型经营绩效评价体系显得尤为重要。

3.研究意义和目的

绩效评价是现代企业开展经营管理工作不可或缺的重要内容,也是现代企业加强经营管理的重要手段,它不但可以对企业经营质量进行全面的分析,同时还能体现经营管理者在经营管理企业过程中对企业发展所做出的贡献。

二、转制科研院所绩效评价体系的评价重点

随着科技的快速发展,转制科研院所也得到了全面的发展,朝着“具有国际竞争力的科工贸一体化大型企业集团”的方向前进,要在市场上立足脚跟,通过市场的检验实现可持续发展。因此,转制科研院所作为竞争类国有企业,考核重点应偏向于经营业绩指标,特别是要将盈利能力和经营增长情况作为重点关注的内容。同时,随着市场化程度的逐步提升,提高国有资本回报、规范国有资本运作并维护国有资本安全应成为转制科研院所评价的重点。

三、转制科研院所绩效评价体系设计的原则

1.系统性和战略导向性原则

绩效评价必须以企业发展战略为基本导向,在设置指标体系时考虑指标的重要程度和逻辑关联度以及指标在体系中的合理构成,通过指标的合理取舍和指标权重的设计将整体评价和局部评价有机结合,实现评价体系整体的最优化,以达成有效引导企业行为、促进发展战略实现的目的。

2.科学性、全面性和客观性原则

为了准确反映新态势下转制科研院所的绩效情况,实现“管资本”的目标,设计的绩效评价指标要起到提高国有资本回报、规范国有资本运作并维护国有资本安全的作用。绩效评价指标体系作为一个多维的整体系统,建立时必须全面考虑绩效的影响因素,准确把握企业绩效内涵的正确性以及指标体系设计的完备性,通过对绩效进行有效的定性和量化,使指标体系真实反映企业整体绩效,以起到更好引导企业发展的作用。

3.可操作性和实用性原则

绩效评价体系的建立不是为了进行理论探讨,而是要在企业内具体实施,所以就必须考虑指标的易理解性和数据收集的可行性,使设计的指标符合现实情况并可以付诸实践。此外,设计的指标宜精不宜多,以降低绩效评价的难度。

4.适应性原则

绩效评价具有明显的动态特征,为了保证评价方法的适应性,评价指标体系要随着经济环境和绩效价值取向的变化而不断改进和发展。

四、转制科研院所绩效评价指标的选择

转制科研院所绩效评价是一个包含多方面多层次的复杂工作,需要设置若干个相互区别又有联系的指标来反映评价测度,通过对关键性指标的选取,以降低绩效评价过程中的难度,增强企业的接受程度,从而确保企业绩效评价目标的实现。在“管资本”的新态势下,转制科研院所经营绩效评价指标在设置上应强化“管资本”的理念,评价企业盈利能力状况、资产质量状况、债务风险状况以及经营增长状况的指标要起到提高国有资本回报、规范国有资本运作并维护国有资本安全的作用。

杜邦分析法是从财务角度评价企业绩效的一种经典方法,其主要做法是以净资产收益率为基础,将净资产收益率分解为总资产周转率、权益乘数和销售净利率。杜邦分析法的核心指标净资产收益率、总资产周转率、权益乘数和销售净利率既能很好满足转制科研院所对企业盈利能力状况、资产质量状况、债务风险状况以及经营增长状况的评价,也与强化“管资本”理念的目标要求相贴合。

1.净资产收益率

企业盈利能力状况主要反映企业一定经营期间的产出水平和盈利情况,在“管资本”的新态势下,企业的盈利能力应更多强调的是资本回报水平。净资产收益率=净利润/平均净资产,该指标反映股东权益的收益水平,体现了自有资本获得净收益的能力,用以衡量企业运用自有资本的效率,指标值越高,说明投资带来的收益越高,资本回报水平越高。

2.总资产周转率

资产质量状况主要反映企业所占用资源的利用效率,以及资产管理水平与资产安全性。在“管资本”的新态势下,企业的资产质量状况评价要侧重资本运作效率评价,以体现出资产的流动频率,从创造收入的能力的角度评价企业的运行效率。总资产周转率=销售收入/资产平均总额,该指标反映企业整体资产的经营质量和利用效率,指标值越大,说明企业利用其资产进行经营运作的效率越好。

3.权益乘数

债务风险状况主要反映企业的债务承担水平、偿债能力及其面临的债务风险,在“管资本”的新态势下应更加侧重于企业资本的安全状况,既要考虑因经营不善而产生的资本损失风险,又要考虑资本的保本风险。权益乘数=资产平均总额/平均净资产,该指标反映资本结构的安全程度,指标值越小,表明企业负债较少,企业财务杠杆率较低,财务风险较小,资本的安全程度高。

4.销售净利率

企业增长状况主要反映企业的经营增长水平、资本增值状况及发展后劲,在“管资本”的新形势下,要侧重反映企业的稳定盈利能力和未来持续发展的资本积累状况。销售净利率=净利润/销售收入,该指标越大,说明企业的获利能力越强,获取资本积累的能力越稳定,未来可用于持续发展的资本越充足。

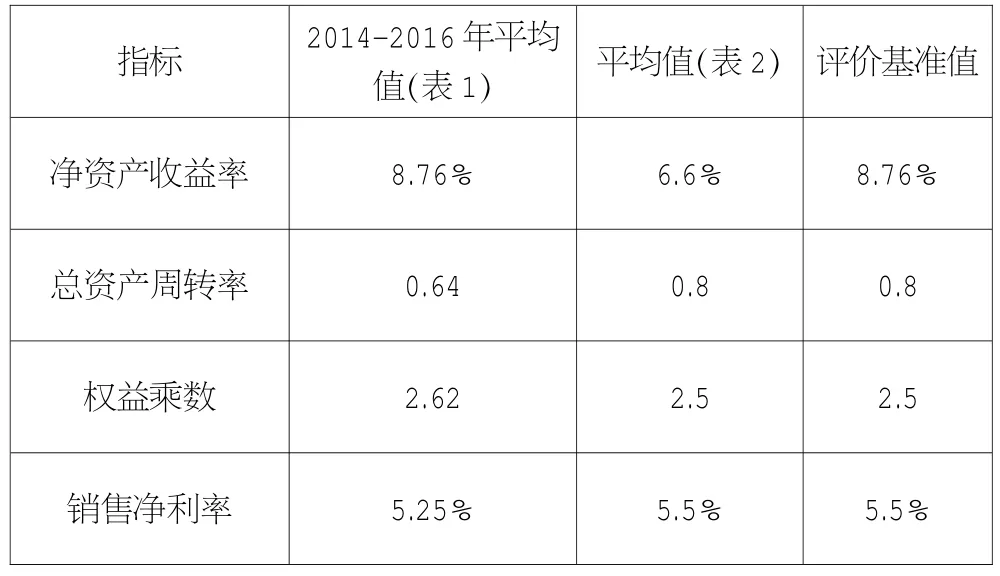

以XX院近三年的相关财务数据指标为例评价经营绩效:

由表1可以看出,XX院近三年净资产收益率均稳定在8%左右,资本回报水平较高,从变化趋势看,净资产收益率稳步增长从7.42%上升到10.7%,提升了44.2%,说明资本回报水平稳步提升,盈利能力状况良好。从影响净资产收益率的三项指标看,2014-2016年XX院权益乘数和销售净利率呈上升趋势,但总资产周转率略有下降:权益乘数从2.52增加到2.67,增加了5.95%,维持在2.7以下,而资产负债率从60.3%增加到62.54%,只增加了3.71%,说明XX院负债可控,财务杠杆发挥较好,财务风险在可控范围之内,债务风险状况良好,资本安全程度较高;销售净利率从4.33%上升到6.17%,提升了42.49%,说明获利能力稳步增强,获取资本积累的能力稳定,未来可用于持续发展的资本充足,经营增长状况良好;2014-2016年总资产周转率虽略有下降但基本维持在0.6次左右,近年来XX院在销售收入稳步增长的情况下,相应加大了研发设备的持续投入,在不降低资本运作效率的同时持续保持同行业竞争优势,资产质量状况在可控范围之内。通过4个指标的联动,可以得出2014年—2016年XX院在维持资本结构安全、保持资本运作效率稳定的前提下,实现了资本回报的稳步提升和企业经营的持续增长。

五、转制科研院所经营绩效评价体系的构建及应用

功效系数法是我国广泛使用的财务绩效评价方法,它是建立在多目标规划原理的基础上,根据评价对象的复杂性,从不同侧面选择业绩评价指标并确定各项绩效评价指标的标准值及其权数,计算各类业绩评价指标得分和经营业绩综合评价分数,进行综合分析判断并得出评价结论的过程,评价过程简单方便,也正好满足了企业绩效评价体系多指标综合评价企业绩效的要求。基于此,选择功效系数法作为转制科研院所绩效评价定量指标的基本计分方法,利用功效系数法实施绩效评价。

基于功效系数法的绩效评价计算公式

单项指标得分(d)=(单项指标实际值-单项指标基准值)*40/(单项指标标准值-单项指标基准值)+60

绩效评价综合得分(D)=∑单项指标权重*单项指标得分=∑Wd

基于功效系数法对转制科研院所进行绩效评价的计算过程:选择业绩评价指标,确定各项业绩评价指标的基准值,确定各项业绩评价指标的标准值,计算指标评价实际值,计算各项业绩评价指标得分,确定各项业绩评价指标的权重,计算综合评价分数,形成转制科研院所综合绩效评价结果,对评价结果进行应用。

下面以XX院2016年的相关数据为样本进行展示和应用:

1.计算指标评价实际值

根据经营绩效评价中所要评价的指标,查找年报中的相关数据,通过计算求出各指标的实际值(见表1)。

2.确定指标评价标准值

根据XX院产业板块属性、企业规模大小以及评价年份选择合适的评价标准值。

由于本次评价是以2016年的相关数据为样本进行展示和应用的,故本文采用国资委财务监督与考核评价局的《企业绩效评价标准值2016》(以下简称《标准值》)作为标准值的确定依据。

首先,由于XX院是以化纤纺织装备制造与工程服务为主要领域的科技产业群,所以将其归为机械工业——专用设备制造业,由于《标准值》未对专用设备制造业进行细分,故选取专用设备制造业全行业数据作为标准值参考,具体数据如下:

表2 2016年专用设备制造业绩效评价标准值表(范围:全行业)

其次,将XX院连续的单项指标实际值(正向指标)从大到小进行排序,选出单项指标(正向指标)的最大值(逆向指标,则从小到大,最小值);

最后,评价标准值对标满分标准,将XX院单项指标(正向指标)的最大值与《标准值》中的优秀值进行比较,单项指标(正向指标)标准值采用两者中孰高者,反之,单项指标(逆向指标)标准值采用两者中孰低者。

评价标准值确定表

3.确定指标评价基准值

评价基准值与合格标准进行对标,将XX院连续的单项指标实际值(正向指标)的平均值与《标准值》中的平均值进行比较,单项指标(正向指标)基准值采用两者中孰高者,反之,单项指标(逆向指标)基准值采用两者中孰低者。

评价基准值确定表

4.确定评价指标权重W

本文参照国资委颁布的《中央企业综合绩效评价实施细则》对转制科研院所绩效评价进行权重的设定,指标权重实行百分制,具体如下:

绩效评价指标权重表(百分制)

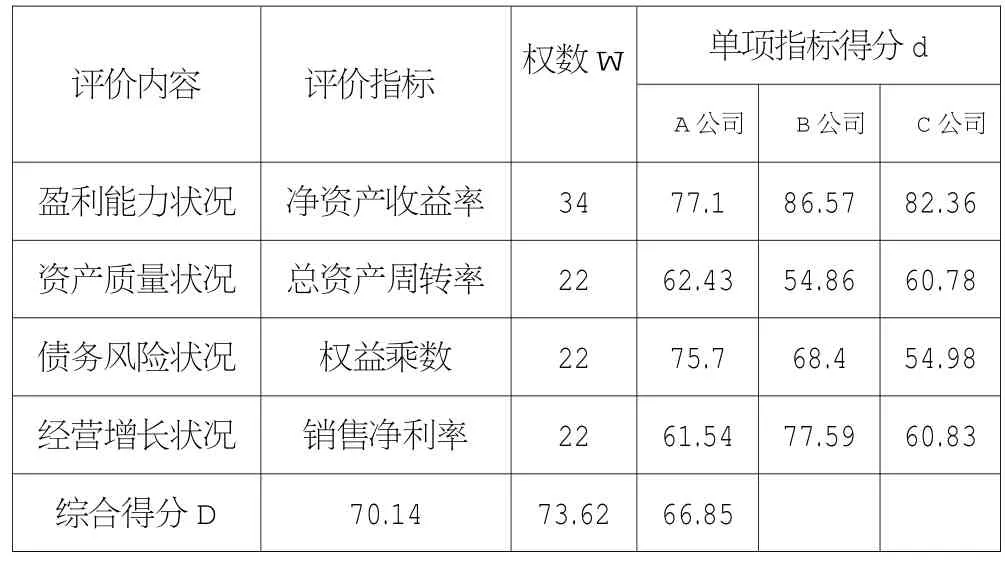

5.计算单项指标得分d和综合得分D

结合XX院下属A、B、C公司2016年年报资料、各单项指标标准值和基准值,将相关数据录入单项指标得分公式,得出单项指标得分d,综合得分D即对单项指标得分按权重求和所得。

2016年绩效评价结果(百分制)

通过计算,A公司、B公司、C公司综合绩效评价得分别为70.14分、73.62分和66.85分,全部得分在65分以上,从2016年三公司综合得分看:A公司、B公司、C公司经营绩效良好。从A、B、C三公司各单项评价指标得分看:

A公司各单项评价指标得分均在60分以上,说明A公司经营绩效比较均衡,其中净资产收益率得分和权益乘数得分更是达到了75分以上,说明A公司现有资本结构合理,资本运作效率正常,资本回报水平较高,经营增长正常。

B公司各单项评价指标得分除了总资产周转率其它得分均在70分左右,说明B公司现有资本结构合理,并实现了资本回报的高水平与经营的快速增长,但由于总资产周转率得分为54.86分,还没达到合格标准,所以B公司需要不断提高资本的运行效率。

C公司各单项评价指标得分除了权益乘数其它得分均在60分以上,说明B公司资本运作效率正常,资本回报水平高,经营增长正常,但由于权益乘数得分为54.98分,还没达到合格标准,所以C公司要重点关注资本结构的安全。

6.评价结果应用

评价结果将根据子公司的实际得分情况由高到低分为A、B、C三个等级,并进行强制分布,其中A级公司占30%,B级公司占55%,C级公司占15%。

六、小结

杜邦分析法的四个核心指标间逻辑关联度高(净资产收益率=总资产周转率*权益乘数*销售净利率),指标数据易理解易收集,其中净资产收益率体现了企业的盈利能力以及资本回报水平;总资产周转率评价了企业资产质量状况以及资本运作效率;权益乘数体现了企业债务风险状况以及资本安全状况;销售净利率评价了企业经营增长状况以及未来可持续发展的资本积累状况。选用杜邦分析法的核心指标净资产收益率、总资产周转率、权益乘数和销售净利率作为转制科研院所的经营评价测度,符合竞争类国有企业——转制科研院所的实际情况与评价重点,达到了分类考核的目的的同时也很好地满足了“管资本”理念的要求,起到提高国有资本回报、规范国有资本运作并维护国有资本安全的作用,而且也可以对转制科研院所经营绩效进行有效的纵向评价。

运用功效系数法评价模型建立转制科研院所经营绩效评价体系,通过对评价指标标准值、基准值的动态对标与合理确定,在有效选定评价指标权重的基础上,可以将评价指标由不同度量转变为相同度量,并形成直观的经营绩效横向评价结果,评价过程简单方便,在简化评价工作量的同时又保证了评价结果的合理性,应用效果明显。

参考文献:

[1]史小康,林程程,王济民,蔡颖,赵奇,胡丹丹.新形势下国有企业绩效评价的探索和实践[J].财务与会计,2016,12:20-21.

[2]闫华红,邵应倩.完善国有企业分类绩效评价提升国有资本运行效率[J].财务与会计,2016,18:30-32.

[3]赵奇,王济民.国有企业绩效评价的模型探讨[J].财务与会计,2016,12:24-25.

[4]王玉红,刘淑芳.基于功效系数法的H光伏公司绩效评价[J].财务与会计,2015,08:25-28.

猜你喜欢

——标准衔接中常见问题及分析

四川环境(2022年3期)2022-06-23

上海国土资源(2022年1期)2022-03-30

军民两用技术与产品(2021年6期)2021-10-14

数字技术与应用(2020年5期)2020-08-04

航天工业管理(2020年2期)2020-04-21

大经贸(2019年9期)2019-11-27

活力(2019年22期)2019-03-16

中国军转民(2018年7期)2018-09-10

电脑知识与技术(2018年11期)2018-07-28

中国经贸(2016年8期)2016-10-14