第三次下滑

2018-05-03 12:09王兰

汽车观察 2018年3期

文 AO记者 王兰

中国客车市场的黄金发展阶段已成历史,将进入电动化、全球化、高端化的转型发展阶段。

与卡车市场不同,2017年我国客车市场依然降字当头。

诚然,客车行业属于弱周期行业,市场走势受国家政策影响较大。2005年~2014年十年间,中国客车行业处于稳健增长的状态,年均复合增速约 10% ,其中2009年~2011年经历了三年的高增长 ,主要得益于 2008 年国家“4万亿”政策下大量基建投资刺激导致,2009 年中国新建公路、 改建公路产能分别增长 43%、18%,公路建设完善后,中国客车需求在 2010 年前后得到集中释放(2010 年客车销量增长 25%)。2014 年以后,中国客车销量增速由正转负,市场容量接近饱和,至今已连续下滑三年。

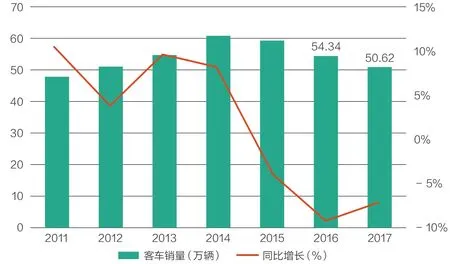

中汽协的数据显示:2017年,国内客车(含非完整车辆)市场累计销售52.72万辆,同比下降2.98%,同比2016年少销售1.62万辆。分车型看,大型、中型和轻型客车在2017年分别累计销售9.41万辆、8.49万辆和34.83万辆,分别占2017年客车市场总销量的17.84%、16.10%和66.05%。

可见,中国客车市场的黄金发展阶段已成历史,未来将进入电动化、全球化、高端化的转型阶段。那么,在市场整体下降的背景下,哪些细分市场异军突起?哪些市场稳定上升?哪些市场下滑惨重?

电动化、大型化产品特点明显

2017年,大型客车(含非完整车辆)累计销售9.41万辆,同比增长4.1%,成为2017年客车市场的最佳细分市场(中客和轻客分别下降了14.6%和1.5%)。

大型客车的增长主要来自新能源客车的拉动作用。2017年大型新能源客车上险量为6.32万辆,占大型客车市场销量的67.16%。显然,在客车细分市场上,得新能源客车者得天下。同时,2017年纯电动客车上险量为8.1万辆,份额占比84%,依然占据市场绝对主导地位。燃料电池客车仅39辆,说明燃料电池客车处于萌芽期。

尤为重要的是,在占据客车市场一半以上市场份额的新能源客车市场上,呈现出中大型新能源客车为主、轻型为辅的产品结构特点。2017年大型新能源客车上险量为6.32万辆,占新能源客车总量的65%。

这种市场格局当然与我国纯电动客车的功能属性、补贴额度紧密相关。在2017年至2020年购置补贴退坡的背景下,尚未退坡的运营补贴受到公交用户高度关注。而运营补贴根据车辆长度来划分,即车长在6米至8米间的纯电动客车,每年运营补贴是4万元;车长在8米至10米间,每年运营补贴为6万元;车长在10米至12米间,每年运营补贴为8万元。从这一点来看,补贴更多的10米、8米新能源公交车自然成为用户购买的喜爱车型。

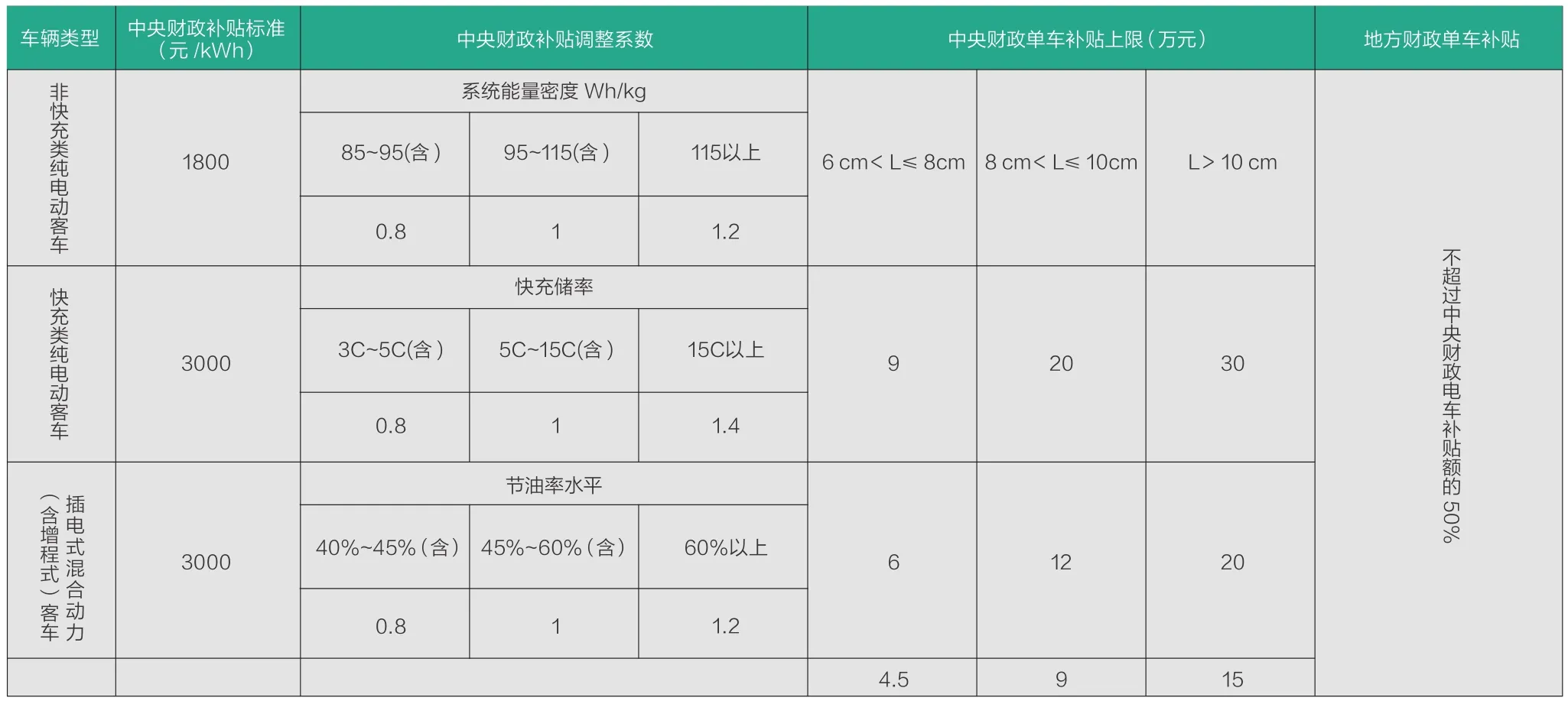

同时,2016年底,四部委发布了“关于调整新能源汽车推广应用财政补贴政策的通知”。根据新政,2017年的新能源车补贴技术要求大幅提高(按照电池能量密度来补贴),而补贴金额相比2016年大幅缩水。以非快充类纯电动客车为例,6m<L≤8m的车型单车最高补贴额只有9万元,比2016年下降了16万元,8m<L≤10m的车型单车补贴从最高40万元下降到20万元,L>10m的车型单车补贴从最高50万元下降到30万元。新的补贴政策还强调地方补贴不得超过中央补贴的50%,意在淡化地补,削弱地方保护主义的影响。从这一点来看,大中型纯电动客车也是卖方喜爱的推荐销售车型。买卖双方的内外需求,让中大型客车成为2017年客场行业的的亮点市场。

此外,2017年纯电动客车市场先抑后扬,并非一路高歌。2017年补贴大幅退坡,补贴推荐目录推倒重审,再加上“3万公里”的追溯要求,使2017年的新能源客车市场(尤其是上半年)遭遇了不小的打击。2017年前11月,我国纯电动客车市场比2016年同期大幅下滑35%。然而,2017年四季度关于2018年补贴将再度大幅下降的传言,又让这个市场在11月和12月出现了爆发,可谓是大落大起。这一发展态势,同样将对2018年新能源客车市场带来巨大影响。

数据显示,2017年,我国共有33家新能源客车企业,仅50%的企业销量超过100辆,行业前10企业市场份额35.7%,行业集中度偏低。其中宇通客车、比亚迪、珠海广通、中车时代等4家企业销量超过3000辆,其中宇通上险销量11492辆,比亚迪5683辆,广通3355辆,中车时代3012辆,形成“1+3”的龙头格局。中通、厦门金龙等7家企业销量超过1000辆,其中中通2784辆,厦门金龙1948辆,厦门金龙联合1854辆,上海申龙1650辆,中国重汽1547辆。

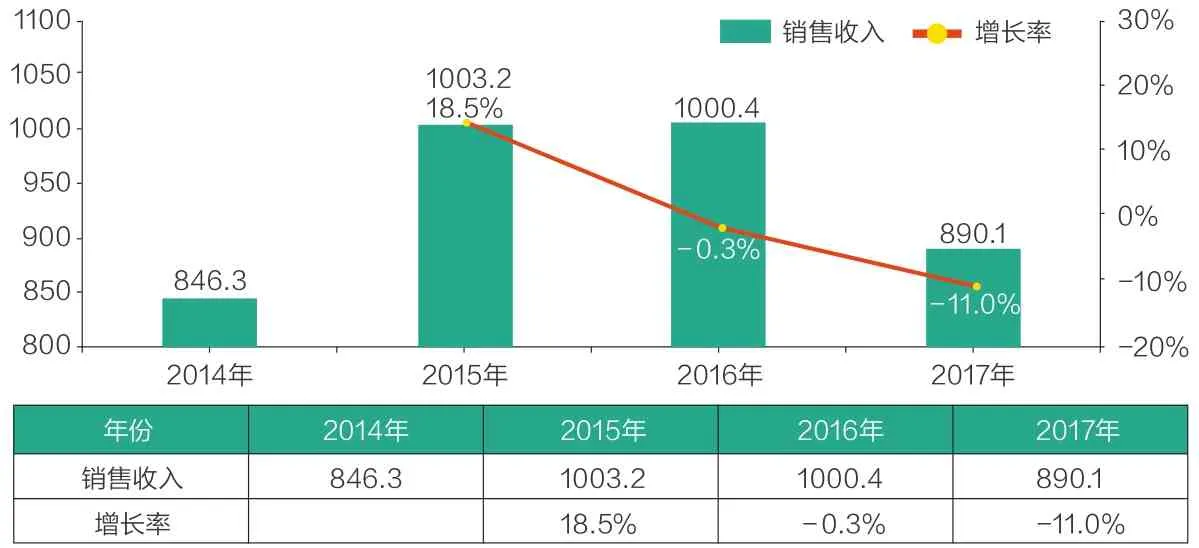

2017年年度中国客车销售收入走势图(单位:万元、%)

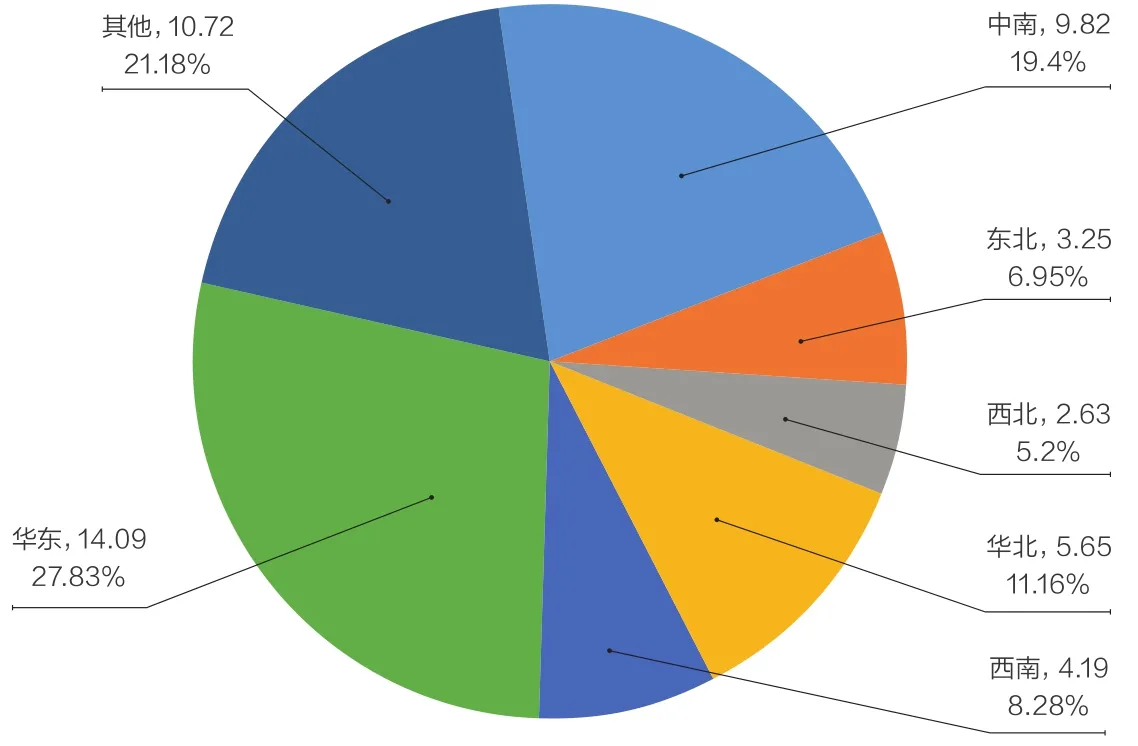

2017年客车区域市场份额(单位:万辆、%)

2017年新能源客车补贴明细

此外,2017年,大型客车(含非完整车辆)销量前5的企业依次为郑州宇通、比亚迪汽车、北汽福田、厦门金龙和中通客车,5家合计销售5.88万辆,占大型客车(含非完整车辆)2017年总销量9.41万辆的62.49%。

2011年~2017年客车销量

在中国客车行业内,无论大中型客车市场的名次如何更替,宇通老大的地位岿然不动。2017年,宇通客车在大中型客车市场占比在30%以上,在新能源客车市场占比在20%以上,如此大的市场占比,说明宇通的行业竞争力正在不断加强,强者恒强效应愈加明显。2017年,宇通累计销售客车6.76万辆,同比降低4.82%,其中,大型客车累计销售2.77万辆,同比增长9.29%,中型客车累计销售3.2万辆,同比下降15.79%,轻型客车累计销售0.79万辆,同比增长2.93%。尽管受客车市场整体大环境影响,尽管宇通客车正在不断缩窄同比降幅,但是凭借智能网联客车、三代校车、海外出口等众多亮点助推,宇通整体发展态势依旧十分可观。尤其是在校车、高端公商务车、景区观光车等细分领域上,宇通已是当之无愧的“领头羊”及风向标,而多面开花的市场布局也为宇通的发展带来了更多可能。

国际化竞争力不断提升

中国客车市场的饱和状态,促使中国客车企业加大了对出口市场的进攻力度。

虽然,2017年中国客车市场出口呈现下降态势,前11个月我国客车共出口4.82万辆,同比下滑8.10%;客车非完整车辆出口411辆,同比下滑4.86%。但是,中国客车的国际竞争力正在不断增长。

中国的客车制造从 50 年代起步,经历改装-仿制-引进提高-自主开发,初步形成了较完整的研制开发和生产体系,国产客车无论形式、品种、设计制造水平,还是附件的品种、质量和功能都达到了一定的水平,骨干企业和合资企业的工艺装备已达到或接近发达国家水平。

相关机构表示,目前全球大中型客车年销量在40万辆左右,全球大中客车保有量约367 万辆,以中国为基准测算的全球潜在大中客市场容量在 760 万辆,全球大中客市场保有量增长空间107%。2020 年中国客车出口占海外市场比重有望达 23%。

目前,在中国客车主要出口的三大区域非洲、南美、亚洲中,非洲市场具备最大增长潜力(客车每万人拥有量仅0.49 辆/ 万人 , 远低于中国市场的 13.77 辆/ 万人);南美市场客车每万人拥有量5.95辆/ 万人,具备 131% 的增长空间;亚洲市场和中国最为接近,客车每万人拥有量11.39 辆/ 万人,未来主要增量驱动来自缅甸、越南等延边发展中国家。

近年来国产客车品牌逐步进入高端公商务用车领域。

2017年,在国家“一带一路”战略的刺激下,越来越多客车企业加速走出国门并斩获了数个出口大单,其出口高峰区域恰恰属于以上提到的三大区域。其中,沙特和缅甸成为成交量最大的国家和地区。2017年6月,600辆安凯A9高端客车陆续交付沙特。2017年,金龙客车累计向沙特出口近800辆客车。2017年8月,222辆海格客车出口墨西哥,这是中国客车品牌向墨西哥出口的最大批量订单。2017年5月~6月,缅甸仰光公交公司的2000辆天然气公交车大单陆续交付,其中包括福田欧辉的1000辆清洁能源公交车、宇通500辆天然气公交车以及安凯的500辆天然气公交车。这笔2000辆的大订单,也让缅甸成为2017年我国客车出口的第一大市场。

众所周知,在大中型客车领域,国内市场 95%都是自主品牌,然而,一直以来,中型高端公商务用车市场却以合资品牌为主,国产品牌受制于市场、技术等约束很难进入该领域。当前,国内高端公商务用车市场被以考斯特为首的进口和合资品牌霸占,近年来我国大力提倡发展自主品牌,强化中国制造品牌概念,国产客车品牌逐步进入高端公商务用车领域。2017 年 3 月 5 日,国务院总理李克强在作《政府工作报告》时指出,2017 年重点工作任务:以创新引领实体经济转型升级。通过提升质量水平,打造中国品牌,升级培育众多“中国工匠”,打造更多享誉世界的“中国品牌”,推动中国经济发展进入质量时代。这为中国客车品牌发展高端公商务接待用车,提供了政策支持。

历经多年正向研发,当前国内龙头客车企业在高端公商务车中巴产品的动力性能、尺寸和安全性等多方面已经具备了不逊于进口及合资的综合竞争实力。以宇通为例,2015 年上市的宇通 T7是国内首款自主研发的高端客车,在动力性能方面,宇通 T7 的最大功率和扭矩与进口考斯特和碧莲相比都有所增强,宽敞的车身既提高了容纳限额,又为乘客提供了足够的舒适感;而防抱死(ABS)和电子制动力分配(EBS)双系统为路上行车安全提供了最大程度的保证。

同时, 2017年,多个与客车相关的要求或标准实施,使客车安全成为这一年客车市场的关键词,并不断提高客车技术门槛。如备受关注的《营运客车安全技术条件》(JT/T1094-2016)(以下简称《条件》)已于2017年4月1日起正式实施。《条件》从整车、转向系、制动系、传动系等7个方面,提高车辆安全性。一方面,按照《条件》要求,一层半客车不能再作为营运客车来使用,将逐渐退出市场;另一方面,《条件》意在提高客车主动安全和被动安全水平。举例来说,《条件》中要求安装的电子稳定性控制系统(ESC)、前撞预警系统(FCWS)及车道偏离预警系统(LDWS),技术难度较高,在国外也没有普遍要求安装。

此外,交通运输部和国家安全监管总局联合发布《关于做好营运客车应急锤更新更换专项工作的通知》,要求道路旅客运输(班线、旅游包车)企业,在2017年6月30日前,9米及以上长度级别的单门全封闭式营运客车要全部完成应急锤更新工作;2017年12月31日前,其他所有营运客车要完成应急锤更新工作。

可见,我国客车的技术安全水平已经位于世界前列。

行业产值稳定在千亿元

2017年中国客车行业5米以上客车销售22.17万辆,同比2016年下滑12.3%,实现销售收入近千亿。其中公交销售9.86万辆,下滑15.4%,公路销售10.2万辆,同比下滑9.3%,校车销售2.11万辆,同比下滑10.9%。出于新能源客车的贡献,近几年中国客车行业产值一路增长,从2015年开始行业产值保持在1000亿元左右。

同时,2017年,从国内六大地区客车市场表现来看,中南地区增速比上年有所提升,共销售9.82万辆,同比增长12.88%,增速比上年提升4.25个百分点;东北和西北地区销量同比均结束上年快速下降,呈一定增长,分别销售3.52万辆和2.63万辆,同比增长3.37%和6.91%;华北地区销量同比降幅明显收窄,共销售5.65万辆,同比下降3.52%,降幅比上年收窄9.33个百分点;西南地区依然呈小幅下降,共销售4.19万辆,同比下降4.94%;占市场最大比重的华东地区销量仍呈较快下降,共销售14.09万辆,同比下降10.21%。

《汽车观察》记者发现,客车销售增速最快的中南地区恰恰也是中国新能源客车增速最快的区域,再次验证了中国客车市场增长依靠新能源的观点。2017年,我国各城市加速了客车电动化进程,部分省市定下100%替代传统客车的发展目标。由于各省市新能源汽车推广目标、客车产业发展基础、经济能力、汽车工况等情况不同,国内新能源客车销量呈现地域分布不均,广东、湖南和河南新能源客车上险量位列行业前三。其中,广东新能源客车推广数量达1.27万辆,上险数据列榜首;而湖南、河南、江苏、山东、北京、浙江、安徽等省市新能源客车上险量超过4000辆规模,为第二集团;黑龙江、福建等省份位列第三集团,上险量介于1000辆~4000辆规模,仅天津、重庆等5省市上险量少于1000辆。

有分析认为,国内新能源客车上险量较高的城市部分着眼于环保要求,更多企业在于地方政府对汽车产业的高度重视,并对本地新能源客车企业业务发展的支持。

总之,不断下滑的中国客车市场,得到了新能源客车尤其是公交车的强力支撑,而在行业集中度不断提高与市场总需求量饱和的双重重压下,中国客车市场的淘汰赛已经开始。行业老大宇通已经开始向更多业务版块的孵化转型发展。那么,在中国客车行业向电动化、高端化、全球化方向发展的历史新时期,其他客车企业是否也对转型发展做好了准备呢?

猜你喜欢

今日农业(2021年20期)2021-11-26

商用汽车(2021年4期)2021-10-13

汽车与安全(2021年5期)2021-09-03

汽车观察(2020年6期)2020-07-18

证券市场周刊(2019年22期)2019-08-16

证券市场周刊(2019年23期)2019-06-29

汽车与安全(2019年2期)2019-06-11

汽车观察(2019年2期)2019-03-15

汽车观察(2019年2期)2019-03-15

汽车观察(2019年2期)2019-03-15