经济周期波动、财务柔性选择与企业业绩

2018-05-02 09:26:30陈文静范圣然

巢湖学院学报 2018年1期

陈文静 范圣然

(1 巢湖学院,安徽 巢湖 238000)

(2 浙商银行股份有限公司,浙江 杭州 310006)

1 引言

自2007年美国次贷金融危机爆发后,全球经济周期持续紧缩,大量企业破产倒闭,对世界各主要经济体都造成不可低估的冲击。例如,美国2009年申请破产的企业高达89402家,比2008年增加38%;日本2009年申请破产的企业达15646家,比上一年增加了11%。面对经济周期性低迷现状,各国政府都积极采取各种经济刺激措施加以应对,一些企业也主动采取增加货币持有等财务柔性策略以应对流动性短缺等问题。客观事实显示,经济周期波动与企业财务柔性选择间存在着紧密的联系性,这一事实也日益得到学术研究的重视。但有关研究缺乏对经济周期波动作用机理的全面阐述,如部分研究仅考察经济紧缩时期下企业财务柔性的选择问题,却忽视了企业财务柔性选择的经济后果研究。本文运用经济周期与财务柔性理论,探究经济周期性波动下企业财务柔性的运用对企业业绩的影响是否存在显著差异:首先,在综合剖析不同经济周期与企业业绩作用机理的基础上,为更好地模拟经济周期波动情境,将宏观经济变量融入企业业绩评估模型中;其次,检验经济周期波动下不同财务柔性企业的业绩表现,并考察其与“预算软约束”特征是否相关。

本文对现有研究的贡献在于:首先,探究经济周期波动这一外生事件下不同财务柔性选择对企业业绩的影响,从微观层面加深对经济周期给实体经济冲击后果的认识和理解;其次,充分考虑到我国国有企业预算软约束的特征,有助于更好地立足于我国的制度环境,对企业安排财务政策以获取或保持财务柔性具有重要的实践指导意义。

2 文献回顾与研究假设

2.1 经济周期与企业融资行为研究现状

经济周期规律作为市场经济的主要特征,一直是中外学者的研究重点。凯恩斯在《就业、利息和货币通论》一书中将其描述为经济发展过程中必然出现的周期性经济扩张与紧缩交替更迭的现象,而存在于经济体中的企业必然会受到经济周期波动带来的影响。Bernanke和Gertler指出,经济周期直接关乎到企业外部融资能力。在经济扩张时期,企业经营状况好,信贷市场资金供给充沛,借贷双方之间的代理成本较低,此时企业的外部融资能力增强;相反,在经济低迷时期企业的外部融资能力被削弱,且企业经营状况的下降,进一步加深企业的融资约束,从而存在着一种金融加速器效应。我国学者也得出类似的结论:吴慧香认为,在经济紧缩时期企业出于预防性动机,增持现金以应对外部融资约束;而在经济扩张期企业增持现金的对冲作用不显著。经济紧缩时期对融资约束的影响具有不对称性,大规模企业能够通过资源的再配置获得资金从而减少冲击,而小规模企业面对经济紧缩波动的冲击更强烈。

2.2 财务柔性与企业业绩研究现状

国外有关财务柔性理论的研究始于经济周期震荡对企业融资能力影响的探究,强调财务柔性是低成本获取资金和优化资本结构的能力,使企业能够及时获取或调用财务资源,以预防或利用外部不确定性事件来实现企业价值的最大化。关于财务柔性获取途径研究的文献主要包括三个方面:第一,通过高额现金持有获取财务柔性。Mayer和Majluf的融资优序理论就指出內源融资可以有效避免企业发行新股筹资所造成的价值毁损,充足的现金持有能保持企业高柔性、低成本地获取所需资金。Gamba和Triantis则明确指出,现金储备可以帮助企业获取财务柔性,使企业在激烈的产品市场竞争中把握投资机会;第二,通过低财务杠杆获取财务柔性。Pinegar和Wilbricht、Graham、Brounen 和 De Jong 发现企业高管人员倾向于选择低财务杠杆来保持企业的财务柔性,这样能保存企业“充足且尚未开发的借款能力”,方便企业融资来把握有价值的投资;第三,综合运用多种财务政策保持获取财务柔性。Deangelo提出,企业应该运用现金储备、财务杠杆和资本结构等多种财务政策,以便满足企业面对外部不利冲击或把握投资机遇所产生的资金需求。

现有研究都给予财务柔性价值支持性的经验证据:一是财务柔性抵御不利冲击的能力。Arslan利用1994—2009年样本期间划分为亚洲金融危机前中后期,研究发现在危机发生前保持较高财务柔性的企业,依然在危机中后期取得更好的经营业绩。曾爱民以2007年金融危机作为时间隔点,发现财务柔性企业能更好地调配资金,更好地为投资活动提供资金支持。此外,万良勇和孙丽华将2007金融危机爆发前三年现金持有比例位于前20%的企业定义为“持续性持有高额现金公司”,其余则定义为“暂时性持有高额现金公司”。研究认为,在危机发生期间“持续性持有高额现金公司”的绩效下滑程度显著较低;二是财务柔性把握投资机会的能力。Bulan和Subramanian、Denis和Sibilkov研究认为财务柔性企业能更好地把握有价值的投资,进而提升企业经营业绩。顾乃康考察财务柔性与投资行为关系,发现财务柔性是影响企业投资决策的重要因素,具有高财务柔性的企业其投资水平显著提升,而且这些新增投资改善了企业未来年度的财务业绩。

综合以上文献可以看出,国内外学者对于财务柔性相关研究主要倾向于财务柔性获取以及财务柔性价值等方面,较少关注财务柔性策略的经济后果研究,并且仅考察单一经济环境下财务柔性价值的体现。对于不同经济周期导致的宏观经济政策波动情境下,企业财务柔性策略的选择所产生的经济后果研究尚且缺乏。

2.3 研究假设

企业融资主要有两个来源:一是内源融资,这主要与企业经营状况有关;二是外源融资,这主要受到经济环境的影响。在经济紧缩时期,由于金融市场信贷规模萎缩以及代理成本增加,导致企业内外部融资成本的差异不断扩大,即企业外部融资升水。根据“金融加速器”理论认为,企业外部融资升水会促使企业净值降低,借贷双方间的代理成本进一步上升,加深企业融资约束程度。但根据财务柔性理论,当企业遭遇外部不确定事件的冲击时,会利用事先储备的财务柔性增强自身调配资金的能力,以缓解企业融资不足,实现企业价值最大化。同时,在经济紧缩时期,资本性资产价格的大幅下降,也为财务柔性企业带来了扩张投资的良好机遇,使其能更好地把握冲击所带来的有利可图的投资机遇。基于上述分析,本文提出研究假设1:

假设1:经济紧缩时期,财务柔性企业会表现出更好的企业业绩。

进一步地,对于具有不同预算软约束特征的企业,财务柔性的选择对企业业绩的提升效力也应有不同。与国有控股企业存在的“预算软约束”相比,非国有企业由于面临着严苛的信贷歧视,因此在经济紧缩时期将面临更严重的信贷歧视。随着市场经营环境的恶化,非国有企业的净值不断降低,这无疑又加剧了金融机构对非国有企业的惜贷。例如2007年金融危机爆发后,纵使国家不断实施民营企业帮扶计划,但银行等金融机构仍未放松对这类企业的贷款限制。根据财务柔性理论,本文预期财务柔性对非预算软约束企业融资约束的缓释力更有效,从而帮助非预算软约束企业更好地把握有价值的投资,提升企业业绩。基于上述分析,本文提出研究假设2:

假设2:经济紧缩时期,相较于预算软约束企业而言,非预算软约束企业的财务柔性能更显著地提升企业业绩。

随着经济周期由紧缩期转变为扩张期,企业经营状况不断恢复,外部融资渠道变得通畅,此时企业面临的融资约束程度降低。根据财务柔性的获取途径可知:一方面,财务柔性企业会保持高额的现金持有行为,持有成本的增加会造成企业业绩的降低;另一方面,财务柔性企业会保持低财务杠杆水平,根据Ross的信号传递理论,低财务杠杆一般会向市场传递出企业绩效水平较低的信号,造成股权融资成本的上升,进一步降低企业业绩。基于上述分析,本文提出研究假设3:

假设3:经济扩张时期,企业保持财务柔性会造成企业业绩的降低。

3 研究设计

3.1 样本选择

本研究采用面板数据,鉴于我国从2000年起正式进入第十个经济周期,故本文选择时间窗口为2000—2013年沪深两市A股上市公司作为研究样本,并按照经济扩张期和紧缩期两个时间段进行数据归集处理,上市公司财务数据来源于国泰安CSMAR数据库。为了满足面板样本分析的需要,使结果更具说服力,本文对所选样本作如下筛选:(1)在样本公司行业选择中,由于金融行业内公司数据的波动和不稳定性,会对整体结果的可靠性产生影响,故剔除金融类公司;(2)由于本文将考察样本以经济扩张期和紧缩期为依据来划分子样本,为确保数据完整性剔除在子样本期间内上市的公司数据;(3)剔除ST和*ST类企业及数据缺失的样本公司。然后,本文按照财务柔性企业的判定方法分别对两个子样本内的企业进行筛选,并根据行业和规模配对出对照样本企业组,共得到经济扩张期内现金柔性组568家企业共4544个年度观测值、负债融资柔性组568家企业共4544个年度观测值、综合柔性组180家企业共1440个年度观测值;经济紧缩期内现金柔性组994家企业共5964个年度观测值、负债融资柔性组994家企业共5964个年度观测值、综合柔性组48家企业共288个年度观测值,并对连续变量进行了1%和99%分位数上Winsorize处理。

3.2 回归模型设定

3.2.1 经济周期的划分

我国GDP的增长率如表1所示,按照“谷—谷”的经济周期划分方法,我国于2000年起进入第10个经济周期,GDP增长率由2000年间的8.4%逐年攀升至2007年14.2%的至高点,我们将此阶段划分为我国经济扩张期;2008年受国际经济危机拖累,我国GDP增长率迅速下滑至9.6%,2010年虽有小幅回升,但在2011年又下滑至9.24%,2012—2013年间GDP增长率持续走低,我们将该阶段划分为我国经济紧缩期,与吴娜的经济周期划分结果相一致。

表1 国内生产总值及其增长率

3.2.2 财务柔性的测度

根据现有关于财务柔性三种获取途径的研究,与之相对应财务柔性测度也具有三种不同方法。本文借鉴Arslan、曾爱民的财务柔性测度方法,选择现金柔性和负债融资柔性以及综合柔性三个方面来测度,具体方法如下:一是现金柔性(CF),选择企业现金持有量位于样本公司前30%判定为现金柔性企业,相应的按照行业和规模进行配对组筛选;二是负债融资柔性(DFF),选择企业财务杠杆率位于样本公司后30%判定为负债融资柔性企业,同样按照行业和规模进行配对组筛选;三是综合柔性(CDF),即综合现金柔性和负债融资柔性指标,选择企业现金持有量位于样本公司前30%且财务杠杆率位于样本公司后30%来判定为综合柔性企业,同样按照行业和规模进行配对组筛选。鉴于本文实证样本跨期考察的需要,将分别按照经济紧缩期和扩张期进行分期财务柔性企业判定。

3.2.3 回归模型的建立

为了检验经济周期波动对财务柔性企业业绩的影响,本文在借鉴OPSW模型基础上,引入宏观经济变量(Macro)以便更好地模拟经济周期波动情境,并建立了如下回归模型(1)以验证假设1和假设3:

为验证假设2,本文将按是否具有“预算软约束”特征进一步划分财务柔性企业样本,并提出

如下回归模型(2):

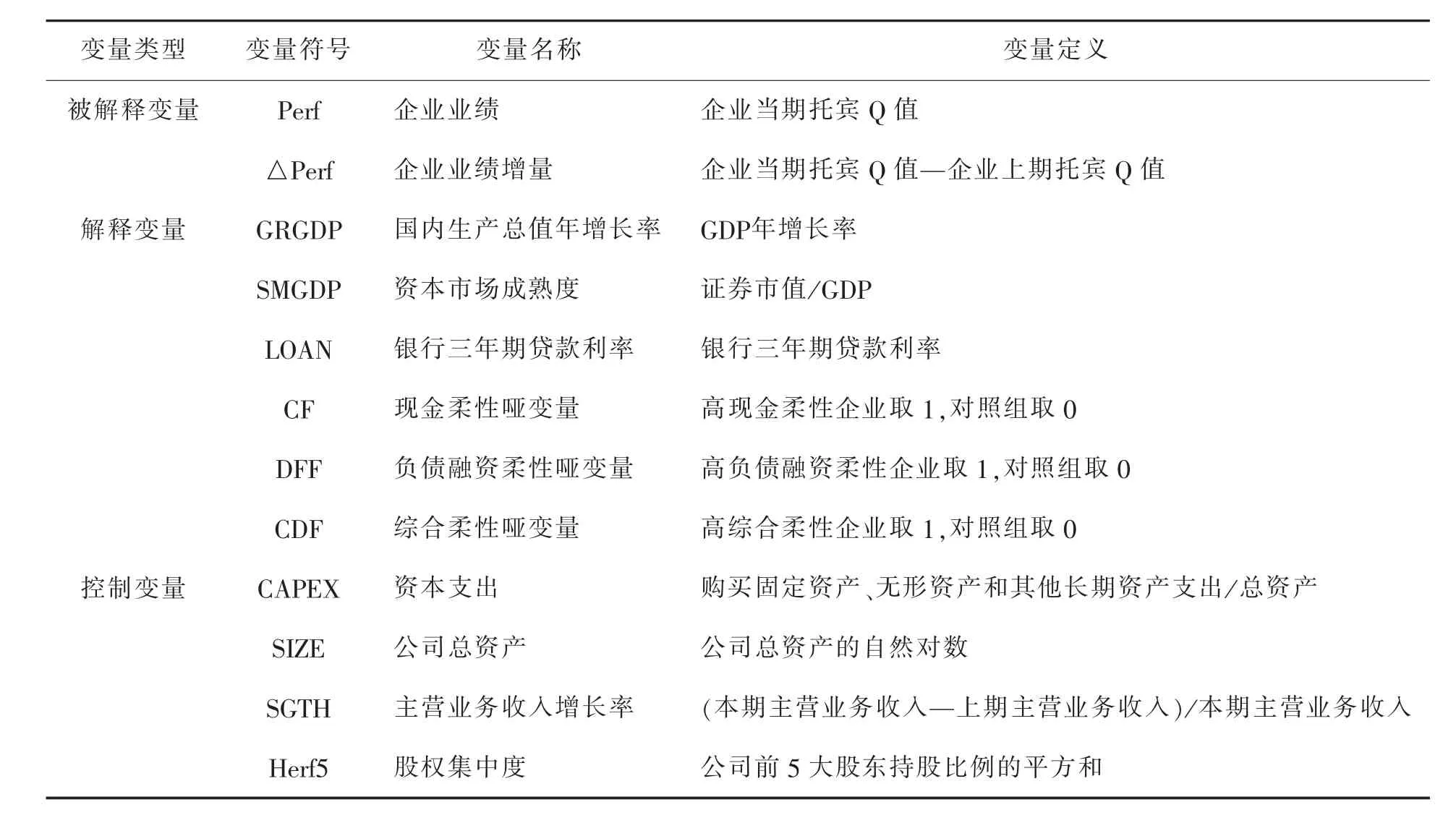

其中,模型(1)(2)因变量 Perf和△Perf分别表示企业业绩和企业业绩增量,现有衡量企业业绩有净资产收益率(ROE)、投资收益率(ROI)和托宾Q值等指标,为规避可能发生的财务数据操作,本文选用以市场价值为基础的托宾Q值来度量企业业绩。自变量财务柔性哑变量(Dummy)分别由现金柔性(CF)、负债融资柔性(DFF)和综合柔性(CDF)来度量;宏观经济变量(Macro)借鉴江龙选用国内生产总值年增长率(GRGDP)、资本市场成熟度 (SMGDP)和银行三年期贷款利率(LOAN)来分别度量,将它们作为经济周期的代理变量逐个引入模型,以避免可能产生的多重共线性问题;Dummy×Macro为财务柔性与宏观经济变量交叉项,以考察不同经济周期下财务柔性企业的业绩表现。同时,模型也尽量控制已被验证会影响企业业绩的变量,具体包括资本支出(CAPEX)、公司总资产(SIZE)、主营业务收入增长率(SGTH)、股权集中度(Herf5)等变量。具体变量度量如表2所示:

表2 回归模型变量定义表

4 实证检验结果与分析

4.1 变量的描述性统计

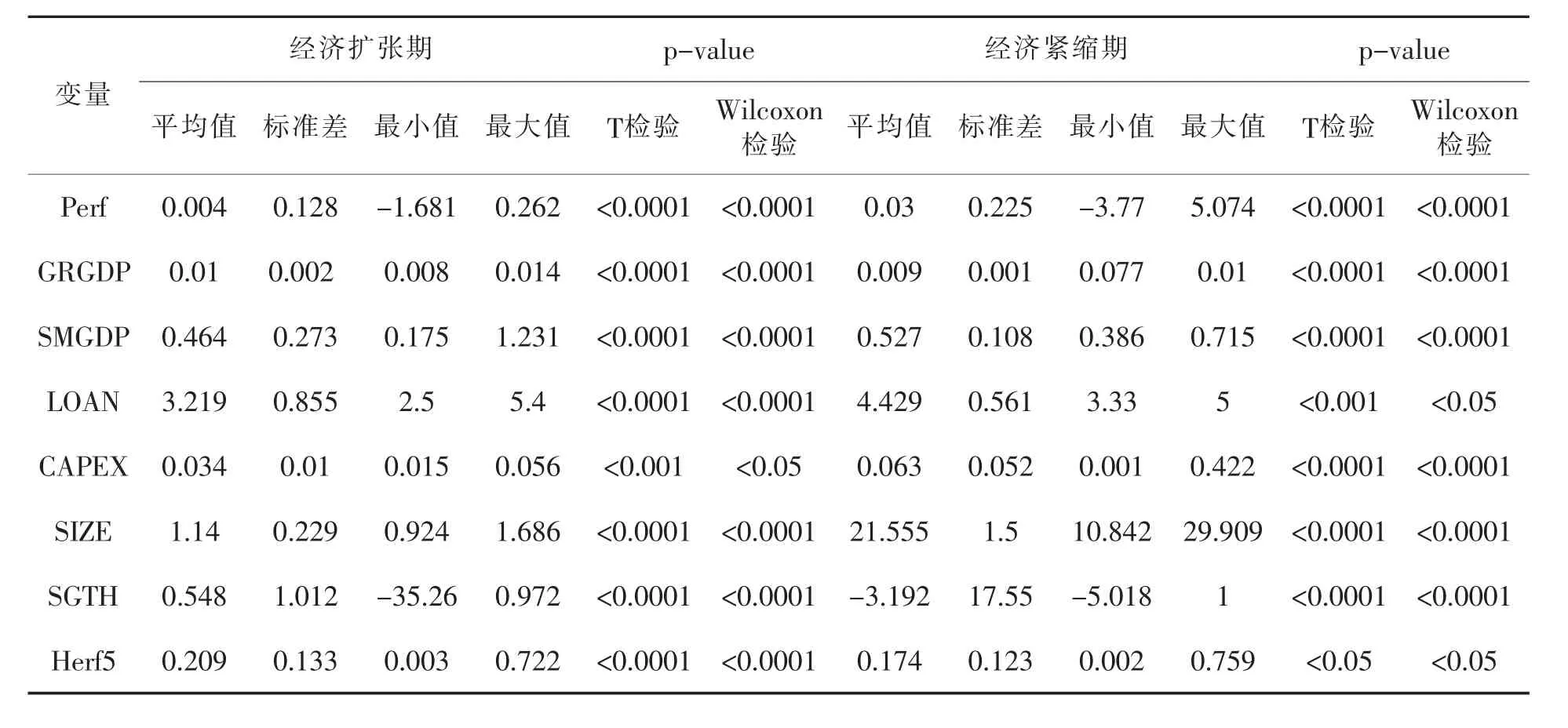

我们首先按照经济周期(扩张期、紧缩期)对全样本进行划分,分别按各期子样本进行描述性统计如表3所示,并对各期变量平均值进行了T检验,对中位数进行了Wilcoxon检验,同时报告了相应的P值。从表3中可以看出,企业业绩(Perf)在经济紧缩期最小值-3.77、最大值 5.74,相比较经济扩张时期而言具有更大的波动幅度,说明在经济紧缩时期企业也可以实现逆势增长。资本支出(CAPEX)在经济紧缩时期呈现出增长态势,说明企业在经济紧缩时期具有扩大投资的行为。同时,主营业务收入增长率(SGTH)在经济扩张期标准差1.012增至经济紧缩期的17.55,且最小值由-35.26增长至-5.018,说明出企业在经济紧缩时期可以通过扩大投资等战略调整带来业绩的提升。

表3 主要变量的描述性统计表

4.2 回归结果及分析

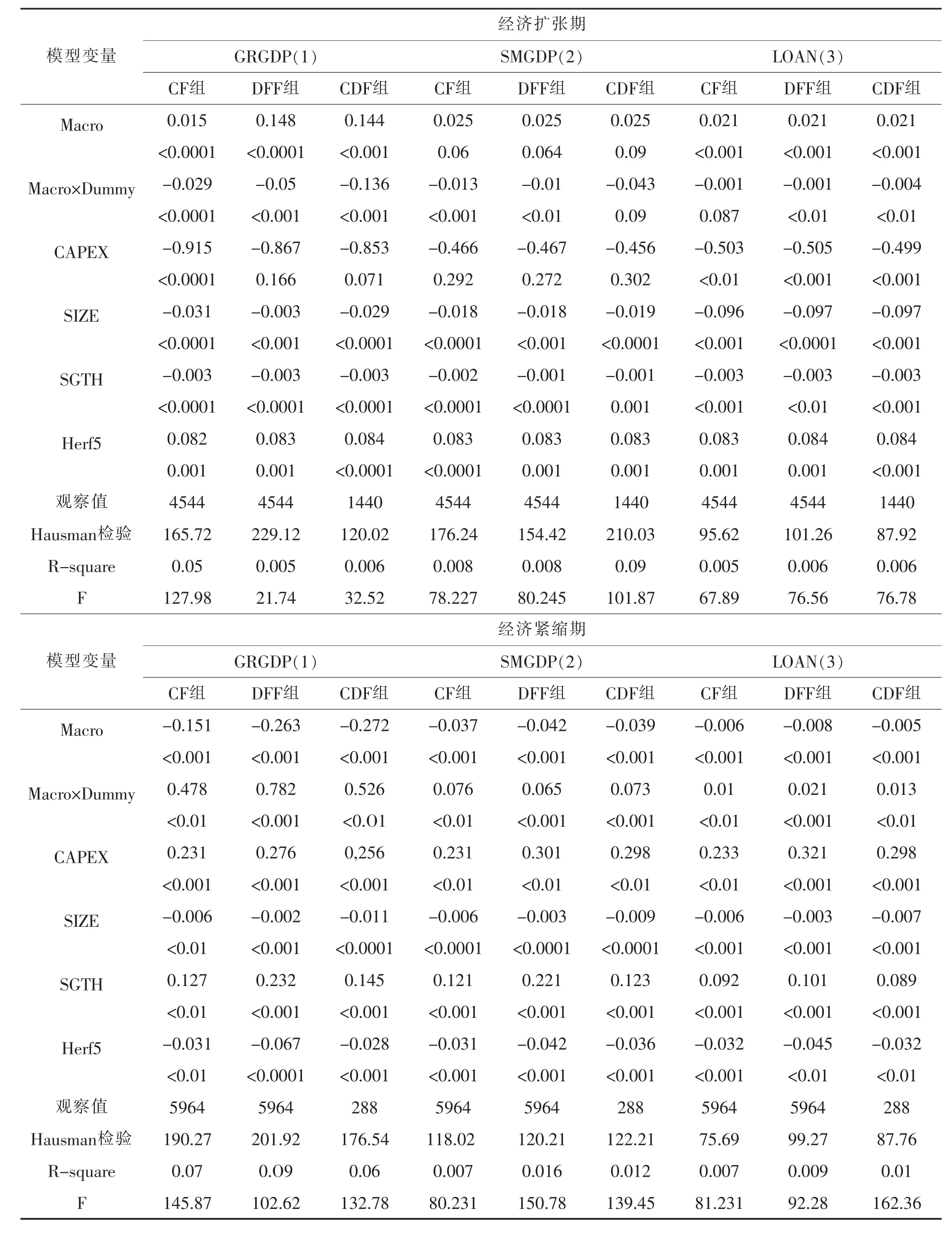

为了检验经济周期(扩张期、紧缩期)波动下财务柔性选择对企业业绩表现的影响,本文对模型(1)进行了多元线性回归。同时,为避免可能产生的多重共线性采取逐一引入宏观经济变量(Macro)进行固定效应估计,相关检验结果如表4所示。

表4 模型(1)回归结果表

从表4可以看出,宏观经济变量(Macro)在经济扩张时期显著为正,而在经济紧缩时期却显著为负,说明本文所选择的宏观经济变量指标(GRGDP、SMGDP、LOAN) 较好地模拟了宏观经济周期波动情境,即经济周期的波动会给企业生产经营活动带来较显著的影响。进一步分析发现,宏观经济变量和财务柔性哑变量的交叉项(Macro×Dummy)在经济扩张期样本的回归结果显著负相关,说明经济扩张期内企业采取财务柔性策略会造成业绩的降低,由此假设3得以验证;而在经济紧缩期样本的回归结果显著正相关,说明随着经济紧缩时期的到来采取财务柔性策略可以显著提升企业业绩,由此假设1得以验证。同时,主营业务增长指标(SGTH)在经济扩张期样本中显著负相关,而在经济紧缩期样本中显著正相关,也间接验证了财务柔性策略可以帮助经济紧缩时期内企业业务的拓展,但却会限制经济扩张时期内企业业务的发展。

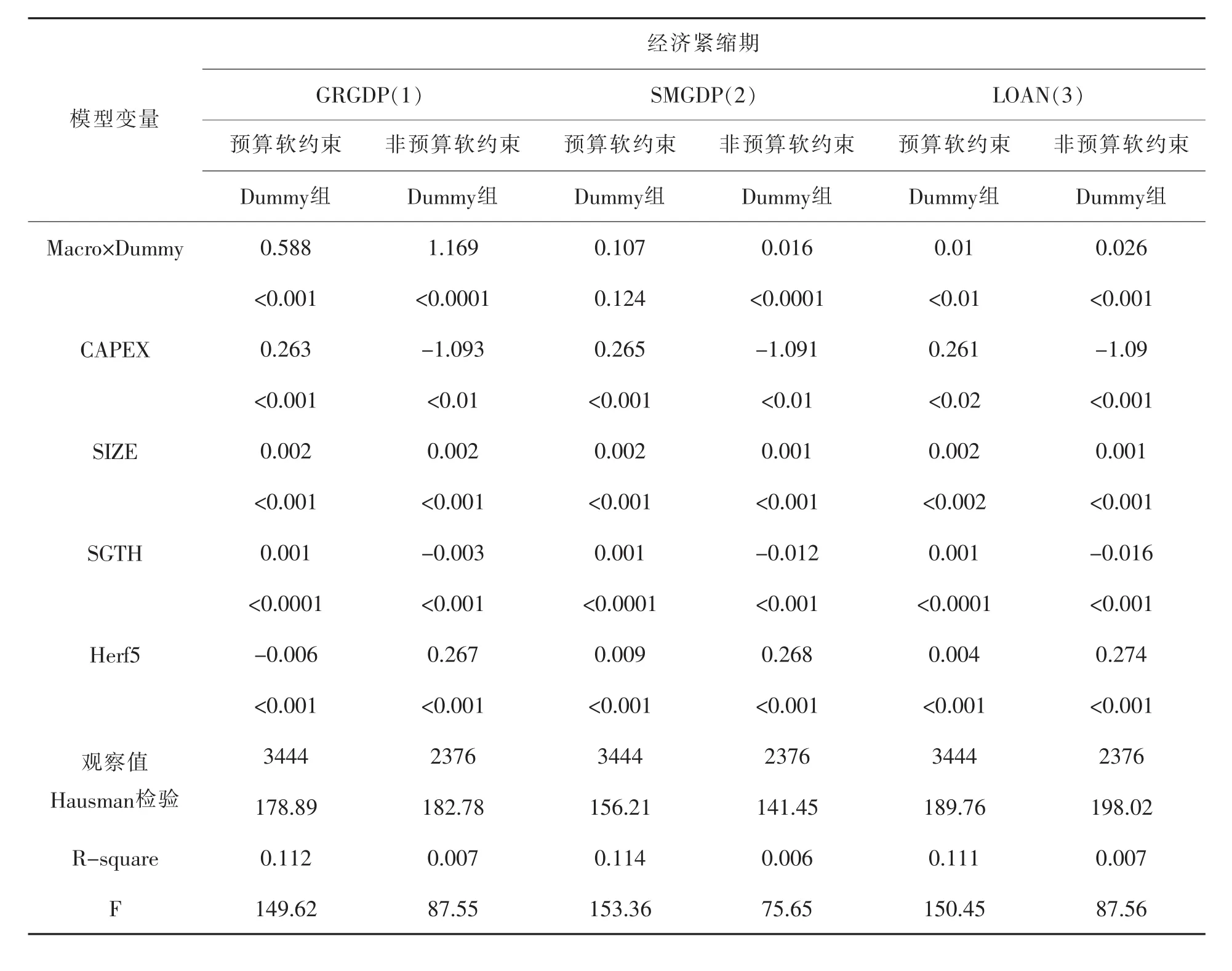

为了检验经济紧缩时期下,具有不同预算软约束特征企业采取财务柔性策略对企业业绩的影响,本文将仅以紧缩时期财务柔性企业样本对模型(2)进行多元线性回归,为使样本结果更加稳健将采用综合财务柔性(Dummy)样本。同时依据预算软约束特征对全样本进行划分,并逐一引入宏观经济变量(Macro)进行固定效应估计,相关检验结果如表5所示。

表5 模型(2)回归结果表

表5报告了经济紧缩时期内预算软约束组与非预算软约束组的回归结果,从宏观经济变量和财务柔性哑变量的交叉项 (Macro×Dummy)中可以看出,预算软约束组在宏观经济子变量GRGDP(1)组和 LOAN(3)组都呈显著正相关,但其显著性水平依然较低于非预算软约束组。同时,预算软约束组在宏观经济子变量SMGDP(2)内的交叉项显示正相关,但尚未通过显著性检验而非预算软约束组在1%水平上显著正相关,由此说明经济紧缩时期下非预算软约束企业采取财务柔性策略可以更加显著地提升企业业绩,假设2据此得证,同时间接上也验证了社会主义国家预算软约束现象的普遍存在。

5 研究结论

本文以经济周期性波动为外生事件研究财务柔性选择对企业业绩的影响,通过中国第十轮经济周期(2000—2013)为样本数据年份,并结合我国制度背景下存在的企业预算软约束特征,分别检验了2000—2013年间经济紧缩时期和经济扩张时期财务柔性企业业绩表现。得出如下结论:(1)在经济紧缩时期财务柔性选择可以显著提升企业业绩,进一步考察发现这一作用机制在非预算软约束企业中表现更明显,也为我国预算软约束存在性提供经验证据;(2)经济扩张时期财务柔性选择一定程度上会造成企业价值的毁损,此时企业财务柔性的获取或保存会弱化经济周期优化效应的作用。本文首先提供了财务柔性与企业成长关系中“资本筹集”的理论观点——财务柔性选择能够及时获取财务资源、降低企业的融资约束程度、带来企业业绩提升的支持性经验证据;其次,综合剖析不同经济周期与企业行为的影响机理,选择宏观经济变量以更好模拟经济周期波动情境,拓宽了财务柔性问题研究的外部经济环境,帮助企业更好地制定和运用财务柔性策略,以实现企业价值的最大化。文章的启示在于企业制定包括财务柔性在内的财务管理决策时需考虑外部经济环境的影响,合理调整和保持适度财务柔性以增强企业应对外部不确定性的能力。

参考文献:

[1]ALMEIDA H,CAMPELLO M,WEISBACH MS.Corporate financial and investment policies when future financing is not frictionless[J].Journal of Corporate Finance,2011,(17):675-693.

[2]BERNANKE B,GERTLER M.Agency costs,net worth,and business fluctuations[J].Journal American Economic Review,1989,(9):14-31.

[3]BERNANKEB,GERTLERM,GILCHRISTS.Thefinancialacceleratorandtheflighttoquality[J].ReviewofEconomics&Statisties,1996,(78):1-15.

[4]吴慧香,梁美健.经济周期、现金持有量与公司投资[J].北京工商大学学报,2014,(1):83-88.

[5]金淑慧.经济周期与融资约束[D].厦门:厦门大学,2014.

[6]GRAHAM J R,HARVEY C R.The theory and practice of corporate finance:evidence from the field[J].Journal of Finance&E-conomics,2001,(61):187-243.

[7]DEANGELO H,DEANGELO L.Capital structure,payout policy and financial flexibility[J].Social Science Electronic Publishing,2007.

[8]MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,(13):187-221.

[9]GAMBA A,TRIANTIS A.The value of financial flexibility[J].Journal of Finance,2008,(63):2263-2296.

[10]PINEGAR M J,WILBRICHT L.What managers think of capital structure theory:a survey[J].Financial Mangement,1989,(4):82-91.

[11]BROUNEN D,JONG A D,KOEDIJK K.Corporate finance in Europe:confronting theory with practice[J].Financial Management,2004,(4):71-101.

[12]MODIGLIANI F,MILLER M H.Corporate income taxes and the cost of capital:a correction[J].American Economics Review,1963,(3):433-443.

[13]ARSLAN O,FLORACKIS C,OZKAN A.Financial flexibility,corporate investment and performance:evidence from east Asian firms[J].Review of Quantitative Fiance and Accounting,2013:12-25.

[14]曾爱民.金融危机冲击、财务柔性储备和企业融资行为[J].金融研究,2011,(10):155-169.

[15]万良勇,孙丽华.公司高额现金持有政策能减缓金融危机冲击吗?——来自中国上市公司的经验证据[J].财政研究,2010,(6):42-46.

[16]BULAN L T,SUBRAMANIAN N.A closer look at dividend omissions:payout policy,investment and financial flexibility[J].Social Science Electronic Publishing,2009.

[17]DENIS D,SIBILKOV V.Financial flexibility,investment and the value of cash holdings[J].Review of Financial Studies,2010,(1):247-269.

[18]顾乃康,万小勇,陈辉.财务弹性与企业投资的关系研究[J].管理评论,2011,(6):115-121.

[19]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备和企业投资行为[J].管理世界,2013,(4):107-120.

[20]MITTON T.A cross-firms analysis of the impact of corporate governance on the East Asian financial crisis[J].Journal of Financial Economics,2002,(2):215-241.

[21]FRANK M,GOYAL V.Trade-off and pecking order theories of debt[J].Social Science Electronic Publishing,2007,(1):135-202.

[22]刘树成.新中国经济增长60年曲线的回顾与展望——兼论新一轮经济周期[J].经济学动态,2009,(10):3-10.

[23]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013,(8):54-61.

[24]肖淑芳,喻梦颖.股权激励与股利分配[J].会计研究,2012,(8):49-57.

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

石油沥青(2021年5期)2021-12-02 03:21:18

证券市场红周刊(2021年46期)2021-11-27 21:25:37

纺织科学研究(2021年1期)2021-03-19 05:18:34

文化创新比较研究(2020年7期)2021-01-13 09:10:48

上海建材(2019年5期)2019-12-30 06:30:00

中国外汇(2019年18期)2019-11-25 01:42:02

油气田环境保护(2019年4期)2019-09-23 08:52:46

兽医导刊(2019年1期)2019-02-21 01:13:50

知识经济·中国直销(2018年8期)2018-08-23 09:16:02