中国传统零售企业电商化的效率评价

2018-04-26 03:43:48田雨珍马占新

财经理论研究 2018年1期

田雨珍,马占新, 王 嵘

(内蒙古大学 经济管理学院,内蒙古 呼和浩特 010021)

一、引言

从2006 年起,中国的电子商务进入崛起与高速发展期,电商时代催生出的“双十一”购物狂欢节每一年都在刷新销售额, 2016 年各大电商平台双 11 当天销售额近 1800 亿元,其中优衣库不到三分钟销售额便破亿元,一种“线上线下联动”的销售模式使这个实体零售品牌获得巨大成功。国务院办公厅在 2016 年 12 月 11 日发布了《国务院办公厅关于推动实体零售创新转型的意见》,鼓励实体零售促进线上与线下相互融合,提高信息化水平。 然而,并非所有传统公司的互联网业务都进行得一帆风顺。譬如海尔集团与英国零售商 Argos 联合组建的电商网站“爱顾商城”运营不到三个月便宣布解散。 不同于已经在电商行业中占据优势的电商平台,如淘宝网和京东商城, 传统企业进行电商化转型并不意味着摒弃线下销售,而是将二者相结合, 因此传统企业进入电商领域往往要承担更大的风险,以及经受企业自身转型的考验。

传统企业进军互联网领域既有优势也有劣势。优势在于品牌本身具有良好的线下口碑,对所处行业也有相当高的熟悉度, 并且供应链体系相对完整。 但是在进行电商化转型时,传统企业也面临许多困境。 比如进行线上销售就会与线下销售产生竞争,传统企业开展电商业务的劣势就会凸显, 再加上线上销售价格相较于线下销售价格便宜, 容易影响消费者心目中对企业品牌价值的评价。 而且企业家也需要转变传统观念,将互联网+与企业未来的发展相结合,优化企业内部的资源配置,加强电子商务人才的建设。可见传统企业电商化转型不仅要进行激烈的外部竞争,同时在企业内部也需要整合资源、转变管理思维。 在这样的情况下,用定量的方法研究电商转型效率是十分必要的。

因此,本文将针对正在进行电商化转型的七家上市公司开展实证研究, 对开始电商化转型的传统零售企业进行效率评价。并选取三家上市零售企业,对比电商化转型前后两项财务指标的变化, 以此验证电商化是否为传统零售企业带来经济效益,总结成功经验与失败教训。对已经进行电商化转型的零售企业经营成果检验的同时,为还未开展电商业务的传统企业提供有效意见,为将要进行电商化转型的企业提供参考,以顺应互联网时代变革。

二、传统企业电商效率的研究现状

(一)电商发展的研究现状

电子商务起源于美国。 亚马逊公司是电商领域的开创者, 引领了电子商务行业的发展[1]。戴维·金等人[2]表示,电子商务对竞争优势的贡献影响了经济发展,电子商务减少了企业的各项成本,消减了在价格、空间、时间等方面的限制。

随着国内电商领域的发展,传统企业面临着电商化的严峻问题,针对这样的现状国内一些学者也开始这方面的研究。 张兵[3]认识到零售企业面对着网络虚拟市场的冲击,传统零售企业基于现实优势将被削弱甚至被淘汰,零售行业面临着重要的转折。 因此,作者具有前瞻性地建议传统零售业需要适应电商转型。 在传统零售企业面临着电商化的重大变革下, 毕红毅[4]对零售行业进行了全面分析,并对此提出了一系列宏观措施。 黄天龙[5]从线上线下双渠道模式进行效度测评,发现网络维度对实体品牌价值有积极影响。以上这些文献大多从企业内外部环境和商业模式的角度对传统企业电商化进行了分析,得出传统零售业电商化的必要性,并以此给出建议措施。而在实证研究方法下, 一些学者对传统企业电商化进行定量的分析,实实在在的数据结果使研究更客观准确。 庄雷[6]通过方差分析和面板模型回归结果验证了零售公司电商化转型会使企业短期内绩效降低,但企业提升自身治理水平、建立较好的治理体系后,企业就有向好发展的趋势。 修增伟和马占新[7]运用广义 DEA 的方法,对苏宁电器推出苏宁易购前后的经营业绩进行了比较研究,得到了网络销售与实体店可以有效互补,而保持竞争优势还需不断的调整策略的结论。

传统企业的电商化作为近几年出现的新现象,国内学者多从其转型风险与营销模式等理论研究角度进行分析。定量分析的方法多用到多级模糊综合评判法、线性加权综合模型,而这些方法或对于复杂系统确定权重困难,或主观性较强,而本文使用广义 DEA 方法进行实证分析,计算简便且无需确定权重,有较强的客观性。并且,以多方面数据作为衡量企业效率的指标,通过 EXCEL、 DEA 软件等数据处理软件进行数据的整理分析,有效的评价电商业务对于传统企业效率的影响。对多家上市公司进行研究分析,并对纯零售企业电商化转型前后的经营效率进行对比,有别于前人研究某一家企业的效率变化,可以为其他企业提供有效参考意见。

(二)DEA 方法的应用现状

技术效率的含义和测度方法起源于 20 世纪 50 年代的英国。 Koopmans( 1951)[22]对技术效率进行定义:一个生产者是技术有效的,当且仅当在不生产较少的其他产出或者不适用更多的投入时不可能再增加任何产出。 Farrell( 1957)[23]开创了对现代企业效率评价的研究方法,他利用生产函数、成本函数来衡量并且评价效率。技术效率( Technical Efficiency),表示一个企业在一定投入下获得最大产出的能力;配置效率( Allocate Efficiency),表示一个企业在给定的各要素和既有的生产技术下,以最优比例利用这些要素的能力。在 Farrell( 1957)的经典文献出现后,对企业效率评价的非参数前沿面方法沉静了将近 20 年,直到A.Charnes, W.Wcooper 以及 E.Rhodes( 1978)[24]提出了数据包络分析方法( DEA)第一个模型——CCR 模型。之后,从公式化模式出发, R.D.Banker( 1984)[25]等人给出了另一个刻画生产规模与技术效率模型——BCC 模型。 DEA 方法在国内的理论和应用研究始于魏权龄( 1988)出版的《评价相对有效性的 DEA 方法》,此后,国内每年都有多篇关于 DEA 理论的论文发表于各类经管、数学工程等学科的期刊中[13-16]。

数据包络分析方法广泛运用于各行各业的效率评价。原鹏飞、何枫( 2005)[17]从产业层面研究我国制造业 1996 年至 2003 年各行业生产效率水平,发现我国制造业全要素生产率提高的主要动力来自于技术进步。彭琦、邹康、赵子铱( 2005)[18]采用 DEA 方法,建立了符合我国银行产业的 BCC 模型,检验中国银行业 1993 年至 2003 年的经营绩效、技术效率、规模效率的变迁,结果显示银行的高效率和规模收益并非来自于完全市场化。张雄化(2012)[19]用 DEA 和 Malmquis 指数相结合的方法,对我国石油行业生态效率进行区域对比分析,发现行业生态效率的提高源于技术创新。潘玉香(2014)[20]运用DEA 方法发现融资效率在文化创意产业中是偏低的。

三、传统零售企业电商化效率评价

(一)模型建立

本文的模型基于马占新[8]的广义 DEA 模型,其中广义 DEA 模型中最基本的两个模型是CCR 和 BCC 模型, 这两个模型是基于传统的 CCR 和 BCC 模型进行改进的。 广义 DEA 模型相对于传统 DEA 模型不仅可以基于“有效生产前沿面”进行评价,而且还可以与一般决策单元、较差决策单元等“样本数据前沿面”进行比较来提供信息。 运用广义 DEA 方法同时还具有原有 DEA 方法的多投入多产出和无需设置任何函数形式等的优点。

以下是对于这两个模型的介绍:

(1) 广义 DEA 方法下的 CCR 模型

设有n个决策单元,每个决策单元都有m种输入指标和s种输出指标,其中第p个决策单元的输入指标为xp=(x1p,x2p,…,xmp)T>0。输出指标为

yp(y1p,y2p,…,ysp)T>0。

式中,ω=(ω1,ω2,…,ωm)T表示输入徽标的权重;μ=(μ1,μ2,…,μs)T表示输出指标的权重;d是一个正数,称为移动因子。

(2) 广义DEA方法下的BCC模型

当系统满足规模收益可变时,对决策单元p的G-BCC模型及其对偶模型DG-BCC为0。

(二)决策单元的选取和指标建立

1.数据的来源与决策单元的选取

2010 年以后,我国的零售企业基本都开始了电商化转型。 为了保证决策单元的同类性,本文选择均在 2010 年以前开始电商化转型的上市企业,以从财经新闻以及企业年报、公告等渠道获知企业开始对电商进行投入的时间,认定为企业开始电商化转型。 选取不涉及生产制造,直接向消费者提供商品服务的纯零售企业——苏宁云商( 002024.SZ)、国美电器( 00493.HK)、银泰商业( 01833.HK); 以及生产制造商品,但拥有自己的独立店铺或同时代理其他品牌进行销售的服饰企业李宁( 02331.HK)、百丽国际(01880.HK),家电企业青岛海尔(600690.SH)、创维数 码( 00751.HK)作为决策单元。 由于所选取的指标存在量纲上的差别,利润总额这一指标中存在负值,对数据进行归一化处理。

2.指标体系的选取

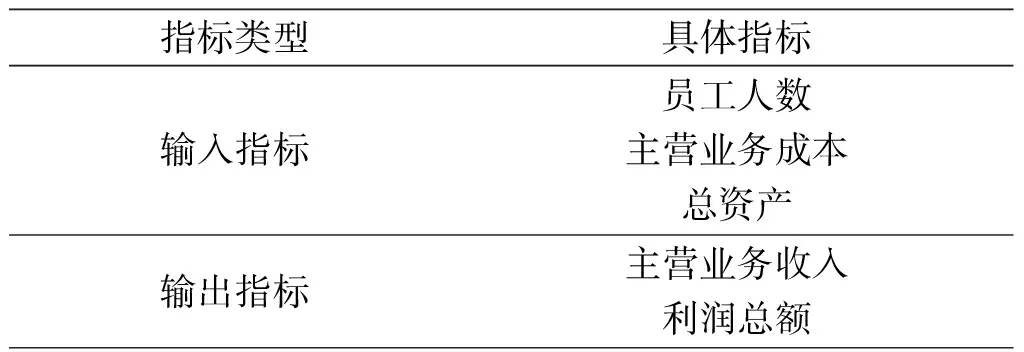

( 1) 输入指标的选择

根据评价指标的选择原则,考虑到数据的可获得性,选取以下数据作为输入指标:

总资产:总资产包括企业拥有或控制的、能够带来经济利益的全部资产[9]。从公司拥有的总资源角度考察企业能否将资源达到最优配置, 带来较高的经济效益。

主营业务成本:为取得主营业务收入而耗费的资源的价值体现,表现公司内部的管理效率。

员工人数:由于零售企业劳动密集的本质,根据实体店增设或关闭的变化,以及电商平台的搭建运营,人力资源可以作为一项重要的输入变量。

( 2) 输出指标的选择

根据评价指标的选择原则,对应所选择的输入指标,输出指标为:

主营业务收入:对应主营业务成本这一输入指标,作为上市企业必须要有清晰的发展战略和主营业务。

利润总额:反映公司的总体盈利情况。

将本文所选的输入输出指标进行总结,如表1所示:

表1电商化企业综合评价指标体系

指标类型具体指标输入指标员工人数主营业务成本总资产输出指标主营业务收入利润总额

3.计算结果及分析

数据运用 CCR 模型计算传统零售企业电商化的综合效率,运用 BCC 模型测算其纯技术效率。当 CCR 或者 BCC 模型计算结果大于或者等于 1 时,我们认为是效率有效的;当计算结果小于 1 时,称之为效率无效的。 以下为计算结果及分析。

1.综合效率分析

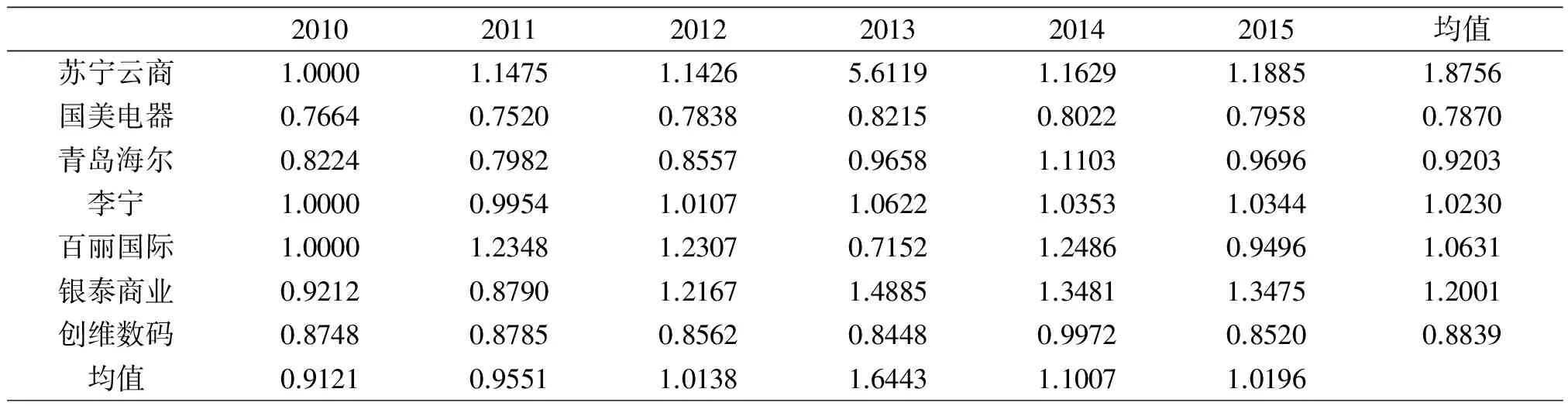

运用 DEA 软件中的 CCR 模型, 运算开始电商化转型后传统零售企业的综合效率,并计算出各年行业整体的综合效率均值以及各企业开始电商化转型后的综合效率均值。无效结果如表2所示。

表2传统零售企业电商化的综合效率值

201020112012201320142015均值苏宁云商1.00001.14751.14265.61191.16291.18851.8756国美电器0.76640.75200.78380.82150.80220.79580.7870青岛海尔0.82240.79820.85570.96581.11030.96960.9203李宁1.00000.99541.01071.06221.03531.03441.0230百丽国际1.00001.23481.23070.71521.24860.94961.0631银泰商业0.92120.87901.21671.48851.34811.34751.2001创维数码0.87480.87850.85620.84480.99720.85200.8839均值0.91210.95511.01381.64431.10071.0196

图1 传统零售企业电商化年均综合效率 图2 传统企业电商化各年综合效率平均值

为了表现传统零售行业自 2010 年整体进入电商化转型期的综合效率的变化情况,将这七家企业年平均值和企业各年平均值分别用折线图1和图2表示。2010年到2015年期间,苏宁、百丽国际、李宁和银泰商业的年均综合效率都是有效的,且苏宁云商的效率值最高达到 1.8756。由表2也可以看出苏宁云商10-15年间每年的效率值都大于1,也就是说苏宁云商在这六年间综合效率一直是有效的。而国美电器和创维数码这两家企业则是每年的效率值都小于1,即综合效率无效,由此可以看出这两家企业在电商转型可能不是很顺利,需要找到合适的电商化道路。 从图2可以看出, 从2011年之后,这7家企业的综合效率年平均值都是有效的,在2013年达到了有效值的最高值1.6443。2010-2013年企业的年均综合效率值呈上升的态势,2013-2015年的呈现下降的趋势。 这可能说明,在进入电商最初虽然企业效率无法得到显著提高甚至可能出现亏损情况,但是竞争相对较小, 获得的利润较高,综合效率值在不断地上升;随着电商行业的快速发展,竞争对手大量涌入电商行业,导致行业的竞争激烈,进而利润开始降低效率值不断下降,虽然如此,综合效率也保持着有效的状态。

2.纯技术效率分析

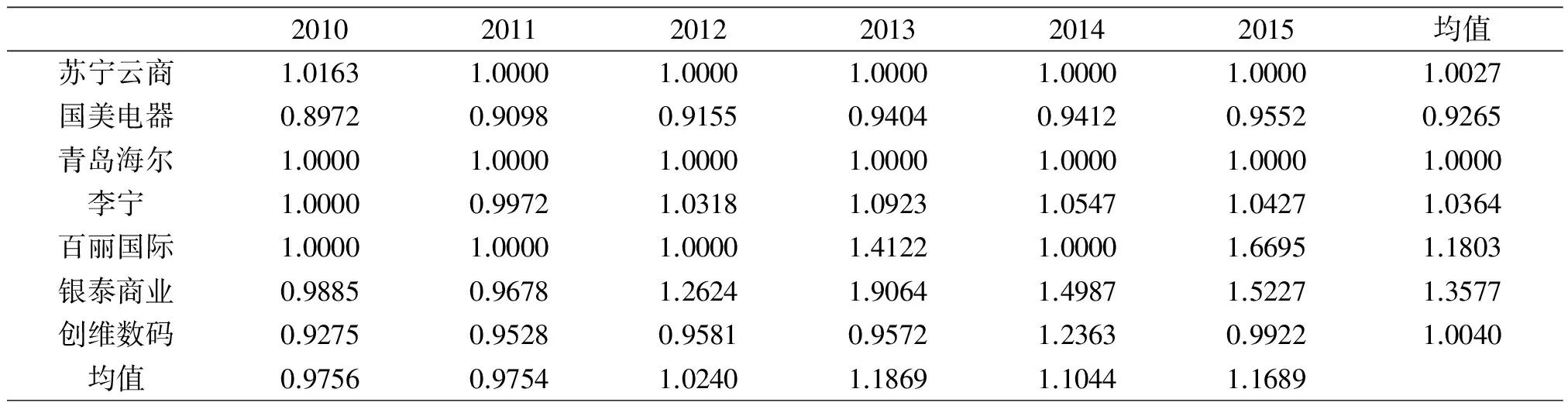

BCC 模型用于评价相对技术有效性, 运用 DEA 软件对开始电商化转型的传统零售企业进行纯技术效率分析,计算行业各年纯技术效率均值和各企业电商化转型后纯技术效率整体均值,结果如表3所示。

表3传统零售企业电商化的纯技术效率

201020112012201320142015均值苏宁云商1.01631.00001.00001.00001.00001.00001.0027国美电器0.89720.90980.91550.94040.94120.95520.9265青岛海尔1.00001.00001.00001.00001.00001.00001.0000李宁1.00000.99721.03181.09231.05471.04271.0364百丽国际1.00001.00001.00001.41221.00001.66951.1803银泰商业0.98850.96781.26241.90641.49871.52271.3577创维数码0.92750.95280.95810.95721.23630.99221.0040均值0.97560.97541.02401.18691.10441.1689

图3和图4分别表现了表3的企业年平均纯技术效率和企业各年的平均纯技术效率。从图3可以直观的看到仅有国美电器一家企业的纯效率值小于1,从表3中也可以看到国美企业从 10-15 年每年的纯技术效率均为小于 1 的无效状态。 国美电器和创维数码应找到适合本企业发展的电商化路线,用差异化的运营方式避免同类型企业的竞争,使企业绩效提高。 而相对来说,苏宁云商、青岛海尔和百丽国际这三家企业在这6年间每年的效率值均保持有效状态。 银泰商业的纯技术效率从2012年开始变得有效,在2013年达到峰值,也达到了所有企业所有年份的最高值,结合图3来看,银泰商业的年均值是7家企业中最高的。

图3 传统零售企业电商化平均纯技术效率 图4 传统企业电商化各年纯技术效率平均值

对传统零售行业整体的电商化纯技术效率进行分析,计算各年所有传统企业电商化的纯技术效率均值如图4所示。2010年到2015年平均纯技术效率值从0.98上升至1.17,其中2012年至2013年上升幅度较大,而2013年效率值下降,后又开始增加。 传统零售企业电商化的平均纯技术效率虽然有小的波动但是总体呈上升趋势。 由此可以看出,传统零售行业通过提升企业技术,改进企业的组织结构和电商化模式来不断的提升自我的纯技术效率。结合发展的趋势,传统零售行业的电商化纯技术效率在未来也可能保持上升趋势。

综合看传统零售企业电商化的综合效率和纯技术效率,苏宁云商在这两方面的效率值每年均保持有效,由此可以看出苏宁云商的电商化转型是非常成功的,也确实促进了企业整体绩效和技术提升和改进。 李宁、百丽国际和银泰商业的综合效率和纯技术效率平均值是有效的,也可以说这三家企业整体来说电商化转型成功。 国美电器的综合效率和纯技术效率每年均是无效状态,因此仍需要继续探索更好的电商化路线,提升效率水平。而从整体情况来看,传统零售行业的效率都从无效的状态提升到有效的状态,因此电商化对于效率的提高有很大贡献, 而且进行电商化转型是十分必要的。但是各企业还应找到适合自身发展的电商化转型方式, 并且不断进行整合与创新。

四、纯零售企业电商化转型前后效率对比

(一)研究对象及指标的选取

前文的实证研究部分站在行业整体的角度,对传统零售企业电商转型后企业效率的变化进行评价。 为了具体研究电商化对传统零售企业绩效带来的变化,判断电商转型是否对企业的运营效率与盈利能力有显著影响,本文在这部分选择不涉及生产制造业务的纯零售企业苏宁云商( 002024.SZ)、国美电器( 00493.HK)、银泰商业( 01833.HK), 为了更好地进行进行电商前后的对比, 数据增加到从 2005-2015 年 10 年的数据, 分别以各公司开展电商业务的时间为节点,选取企业效率指标进行比较。

选取可以体现企业运营效率和盈利能力的指标,从而多角度的表现传统零售企业电商化的经营成果,与电商化转型前的企业效率进行对比,因此选择以下指标作为效率对比的评价指标:

总资产周转率:定义为一定时期收入和平均资产总额之比。它可以体现企业经营期间全部资产经营质量和利用效率。 这一数值越高,表明销售能力越强,资产利用率就越高。透过这一指标的对比,表现企业各年度总资产的运营效率和变化。主营业务利润率:表示企业的营业利润与营业收入的比率。这一指标衡量企业经营效率,反映企业在不考虑非营业成本的情况下,通过经营获取利润的能力,数值越高, 表示企业盈利能力越强[10]。

(二)数据的处理与结果

以各企业正式运营线上商城的年份为节点,对比分析各公司电商化转型前后总资产周转率、主营业务利润率的变化情况,整理结果如表5所示。下面对苏宁云商、国美电器、银泰商业的效率变化情况进行分析。

表5纯零售企业电商化转型前后效率值

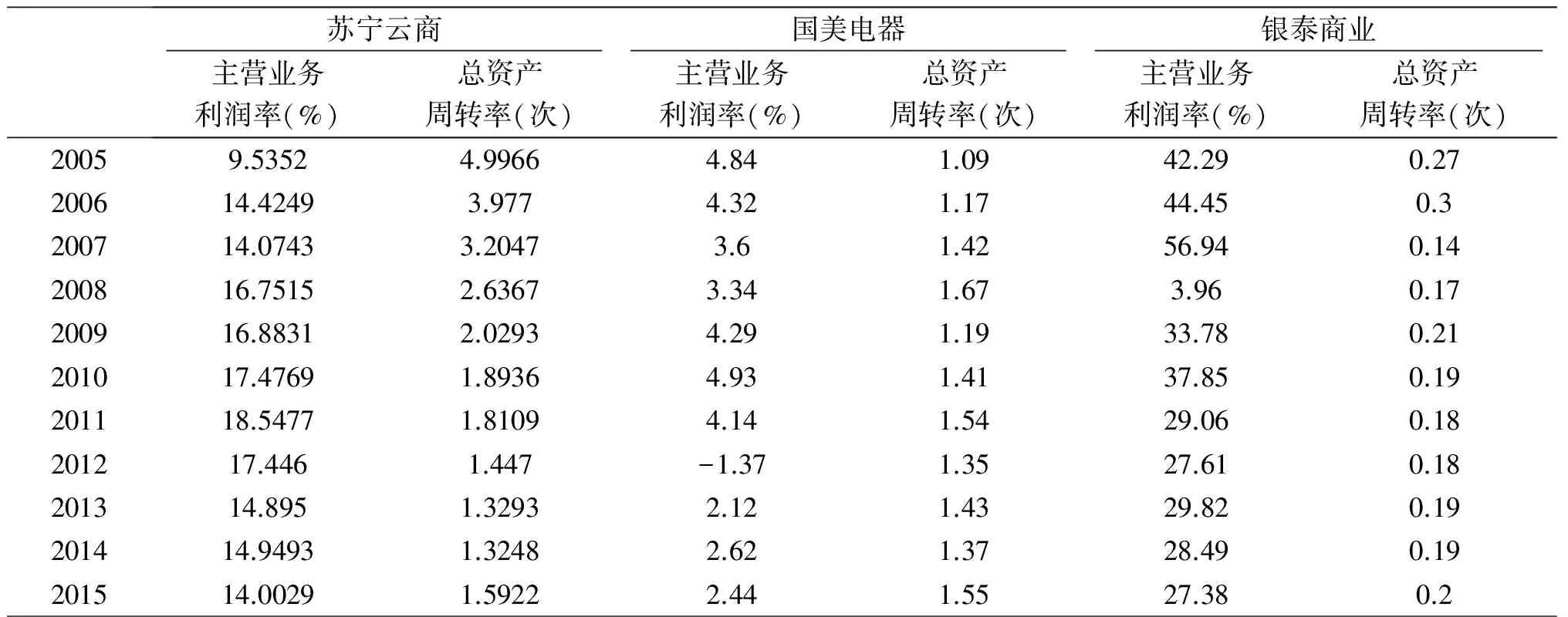

苏宁云商国美电器银泰商业主营业务利润率(%)总资产周转率(次)主营业务利润率(%)总资产周转率(次)主营业务利润率(%)总资产周转率(次)20059.53524.99664.841.0942.290.27200614.42493.9774.321.1744.450.3200714.07433.20473.61.4256.940.14200816.75152.63673.341.673.960.17200916.88312.02934.291.1933.780.21201017.47691.89364.931.4137.850.19201118.54771.81094.141.5429.060.18201217.4461.447-1.371.3527.610.18201314.8951.32932.121.4329.820.19201414.94931.32482.621.3728.490.19201514.00291.59222.441.5527.380.2

图5 苏宁云商电商化转型前后效率

(1) 苏宁云商

苏宁的线上商城“苏宁易购”于 2009 年正式上线运营,表示该公司总资产周转率以及主营业务利润率变化趋势的折线图如图5所示。苏宁的总资产周转率在2005年到2015年都呈下降趋势,但2009年以前下降幅度较大, 2009年以后下降趋势放缓。苏宁易购正式运营后,苏宁的主营业务利润率有较大提升,但在2011年以后呈下降态势。苏宁易购作为第一个家电类网购平台,较早进入电商行业,占据一定市场份额,2012年京东发展迅猛,同类型竞争企业国美电器推出国美在线,对它有较大的打击。苏宁仍应不断改革、整合资源以应对其他企业的竞争风险,保持竞争优势。

(2) 国美电器

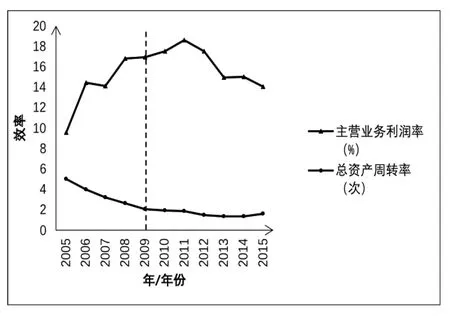

图6 国美电器电商化转型前后效率

国美电器于2010年开展电商业务, 2012年整合旗下电商资源并推出“国美在线“,表示该公司总资产周转率以及主营业务利润率变化趋势的折线图如图6所示。国美的总资产周转率在2005年至2015年波动幅度不大,表明企业的运营效率平稳。而主营业务利润率在2010年到2012年之间有一次断崖式的下跌,在整合旗下电商资源,推出国美在线网上商城以后,国美的营业效率有了明显的回升,经营状况转好。 2012年以苏宁、国美、京东三大3C企业为首的电商网站为竞争市场份额,于8月拉开了价格战序幕,而从年报数据所示,价格战并没有使哪个企业成为真正的赢家。除低价以外,吸引消费者的还有产品的售前售后服务、物流速度等因素。国美电器也在2013年调整状态,业绩有所回升,未来也应继续加紧改革步伐,占据有利的市场地位。

(3) 银泰商业

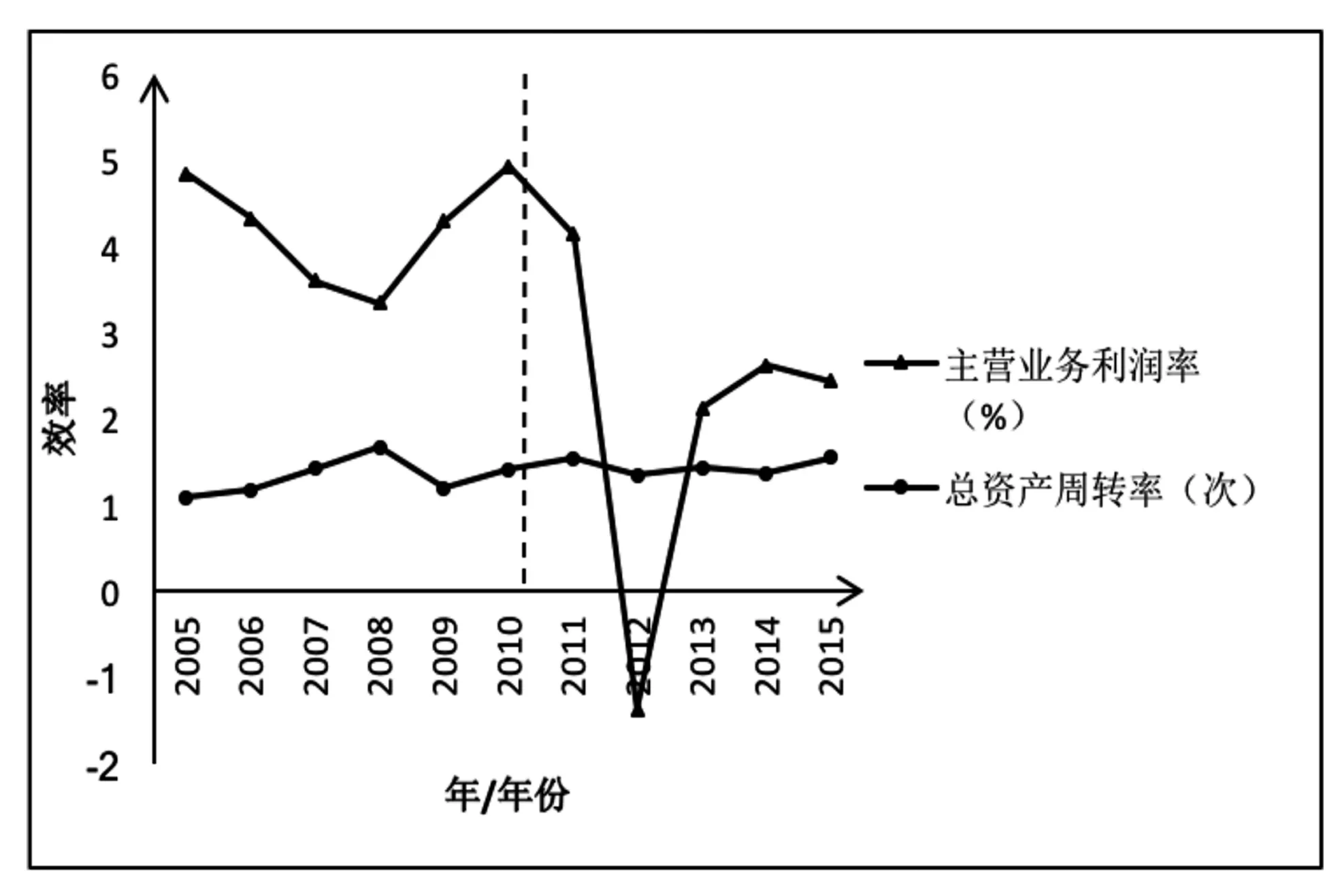

图7 银泰商业电商化转型前后效率

银泰商业主营百货零售,在 2010 年成立银泰电子商务有限公司并推出线上商城“银泰网”。表示该公司总资产周转率以及主营业务利润率变化趋势的折线图如图7所示。在2005年至2015年期间,银泰百货的总资产周转率维持在0.2左右,运营效率十分平稳,起伏不大。主营业务利润率在2008年有明显的下跌后又开始回升。而在2010年推出银泰网后,其经营效率仍在持续下降,电商化转型并没有明显提升盈利能力。而在2016年阿里巴巴宣布入股银泰百货,推出“新零售”这一整合线上线下资源的零售模式,这一重大变革对银泰未来的业绩状况的改变也值得期待。

根据对三家企业电商化转型前后效率变化的分析可以发现,推出网上销售平台的同时,也要与销售渠道、物流、人力资源、网络营销等多方面配合,实现线上线下协同发展。零售企业在 2008 年前后受网络销售平台的冲击很大,电子商务起步较晚,本就处于竞争劣势。在对网络平台进行整合与改革时,企业业绩难免下滑,但是每一次变革都有助于企业利润增长,对企业的运营能力的改变很小。实体零售业的电商化不仅要与占有巨大市场份额的淘宝、京东竞争,也要与同类型企业之间竞争。在这样的市场环境下,纯零售企业更要发挥实体店优势,找到适合本企业销售的运作模式,使企业的运营能力和盈利能力进一步增强。

五、结论和建议

(一)结论

本文在阐释传统零售企业电商化的相关概念的基础上, 对传统零售企业的电商化转型进行了理论研究,认为传统零售企业电商化转型是行业整体趋势。但对于未进入电商行业的传统零售企业无法提供定量研究作为参考,因此提出对正在开展电商业务的传统零售企业效率评价。以此为参考依据,对将要电商化转型的零售企业提供有效意见与建议。

为了准确地反映我国传统零售企业电商化效率,应用广义 DEA 方法下的 CCR 模型和BCC 模型,对传统零售企业电商化的综合效率和纯技术效率进行实证分析。 由数据和图表可以看出,电商化转型的企业综合效率和纯技术效率虽有起伏,但都是从无效提升到有效状态,并且从长期来看,传统零售企业的电商化可以使企业业绩提高,带来收益。

对于纯零售企业的效率评价,本文选取三家上市公司分别进行了电商化转型前后的效率对比。电商化转型对企业的运营效率影响不大,但是对盈利能力有很大影响。面对来自电商企业和同类型企业的双方竞争,传统零售企业的电商化转型要进行不断革新,整合企业资源并且发挥实体店优势。

(二)建议

基于互联网技术的发展和移动端用户日益增长的背景下, 传统的零售企业需要把握新的线上消费模式才能重新焕发生机。因此本文对将要进行电商化转型的传统零售企业提出两点建议。

第一,根据企业现有资源,整合自身渠道建设,发挥实体店优势。传统零售企业在进行电商化转型的一个困境,就是同一商品线上渠道价格与实体店销售价格差距较大,造成实体店顾客流失。让互联网成为线下商品或服务的展示前台,在实体店提供网络消费无法感受的实地体验式服务,充分挖掘线下资源,促成网络用户线下消费,充分融合这两个平台的资源,实现线上线下同步转型。

第二,选择适合企业战略发展的方式进入电商领域。对于有实力的零售企业,自建电商平台,从网络平台的建设、物流体系的完善到品牌的营销传播与企业战略发展相结合。这样的方式初期成本投入较大,短时间内难以达到盈利,但符合零售企业长期电商化转型的需求。对于以生产制造商品为主的零售企业,在第三方电商平台开设线上店铺,配合一定程度的营销传播,可在短期内实现电商化转型,并且成本投入较小。

实体零售与网络销售的融合是当今零售业与电商行业发展的必经之路,零售企业加快转型,适应互联网环境下产生的新零售方式,才能找到企业销售的新增长点,使零售企业和电商行业健康、有序地发展。

六、不足与展望

由数据来源有限,本文的实证研究部分仅对七家上市零售企业的电商化进行了效率评价,研究样本较少,无法体现传统零售行业整体电商化效率。在使用广义 DEA 方法对传统零售企业电商化进行效率评价时,仅使用了 CCR 模型和 BCC 模型,分析了企业的综合效率和纯技术效率。未来的研究中还可以使用随机前沿法、自由分布法等多种方法对企业运作效率进行研究。

由于篇幅限制,在对三家纯零售企业电商化转型前后的效率对比部分,仅选取了总资产周转率、主营业务利润率作为效率评价指标。未来的研究可以选取多种指标,对企业效率变化进行更全面的分析。

[1] 布拉德·斯通著.李晶,李静译.一网打尽:贝佐斯与亚马逊时代[M].北京:中信出版社,2004.

[2] 戴维·金著,王理平译.电子商务管理新视角[M].北京:电子工业出版社,2002:105- 111.

[3] 张兵.传统零售企业的战略转型[J].企业改革与管理,2000,(9):14-15.

[4] 毕红毅,李军,孙明岳.中国零售业发展现状、存在问题及发展思路[J].山东财政学院学报,2009,(3):68-73.

[5] 黄天龙,罗永泰.电商化转型零售商的品牌权益提升机制与路径研究——基于双渠道品牌形象驱动的视角[J].商业经济与管理,2014,(4):5-15.

[6] 庄雷,周勤,胡隽婧.零售企业电商化转型代价的实证研究[J].软科学,2015,(12):9-13.

[7] 修增伟,马占新.基于网络营销视角下企业经营业绩分析——以苏宁电器为例[J].企业经济,2014,(6):33-36.

[8] 马占新.数据包络分析模型与方法[M].北京:科学出版社,2010.

[9] 肖磊荣.财务管理[M].上海:立信会计出版社,2016,4(1):48.

[10] 王晓通,张杰.企业效率及组织形式的演进机理分析[J].现代管理科学,2008,(1):43-45.

[11] 马生昀.基于样本评价的广义数据包络分析模型及其相关性质[D].内蒙古大学,2015.

[12] 马占新.广义参考集DEA模型及其相关性质[J].系统工程与电子技术,2012,(4):709-714.

[13] 马璐,高李昊.带负值的Hybrid DEA模型研究及其应用[J].中国管理科学,2016,(3):149-158.

[14] 王坚强,阳建军.基于DEA模型的企业投资效率评价[J].科研管理,2010,(4):73-80.

[15] 吴华清,梁樑,吴杰,杨锋.DEA 博弈模型的分析与发展[J].中国管理科学,2010,(5):184-192.

[16] 李凌,刘建永,付成群,伍中军.综合网络DEA模型有效性理论分析[J].系统工程,2010,(1):53-57.

[17] 原鹏飞,何枫.中国制造业生产效率变迁实证研究[J].软科学,2005,(6):31-33.

[18] 彭琦,邹康,赵子铱.1993-2003年中国银行业效率的实证分析——基于DEA测度技术的运用[J].经济评论,2005,(4):82-89.

[19] 张雄化,邓翔.石油行业生态效率的分解与改进[J].统计与决策,2012,(11):52-56.

[20] 潘玉香,强殿英,魏亚平.基于数据包络分析的文化创意产业融资模式及其效率研究[J].中国软科学,2014,(3):184-192.

[21] 何迎朝,王笑磊.线上线下销售渠道选择研究:基于博弈论的视角[J].现代管理科学,2015,(7):106-108.

[22] Pia Nilsson.The Influence of Related and Unrelated Industry Diversity on Retail Firm Failure[J].Journal of Retailing and Consumer Services,2016,(28).

[23] Farrell M.J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,(4).

[24] Charnes A,Cooper WW,Golany B,Seiford L,Stutz J.Foundations of Data Envelopment Analysis for Pareto-Koopmans Efficient Empirical Production Functions[J].Journal of Econometrics,1986,30(1):91-107.

[25] Banker RD,Charnes A,Cooper W W.Some Models for Estimating Technical and Scale, Inefficiencies in Data Envelopment Analysis[J].Management science,1984,30(9):1078-1092.

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

中国核电(2021年3期)2021-08-13 08:56:36

家庭影院技术(2021年6期)2021-07-28 07:35:54

中国石油石化(2021年9期)2021-03-30 12:32:15

航天工业管理(2020年4期)2020-06-16 03:17:20

现代企业文化(2018年13期)2018-06-09 08:22:23

童话世界(2018年13期)2018-05-10 10:29:31

中国储运(2017年5期)2017-05-17 08:55:56

纺织科学研究(2017年4期)2017-05-17 04:00:07

知识经济·中国直销(2016年10期)2016-02-27 16:16:41