中国对东南亚国家油气产业链出口潜力研究

——基于面板引力模型

2018-04-24 05:51:45孙泽生

浙江科技学院学报 2018年2期

孙泽生,潘 莉

(浙江科技学院 a.经济与管理学院;b.公共政策研究中心,杭州 310023)

“一带一路”倡议自2013年提出以来已得到国际社会的广泛关注。在中华人民共和国国家发展和改革委员会等发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》文件中,着重提到了油气产业链的一体化合作与建设[1]。油气协作意义重大,“一带一路”沿线是全球最主要的油气资源富集区,集中了全球油气可采资源量的60%和63%,产量的58%和54%,以及中国油气进口的66%和86%[2]。东南亚区域亦油气富集,但更重要的是,这些国家已在油气产业链中占据重要地位,与中国贸易量较大,油气产业链合作是“一带一路”战略下中国与这些国家的对接基础和先导产业之一。除东帝汶新独立未加入东南亚国家联盟(以下简称“东盟”)外,中国与东南亚的经济合作扎根于中国与东盟(到2015年)已建立12周年的战略伙伴关系和已建立的自贸区,中国已持续7年成为东盟第一大贸易伙伴,东盟持续5年成为中国第三大贸易伙伴[3]。地缘相近使中国-东盟可依托海路和陆路展开经贸合作,为双边经贸关系发展提供了便利条件,因此,东盟国家也都积极支持“一带一路”建设。需要强调的是,中国在油气炼制、合成材料等油气产业链主要环节具有明显的竞争优势[4],在东南亚市场占有显著的市场份额,如何评估中国与东南亚国家间的油气产业链出口潜力及投资协作空间,关乎“一带一路”倡议在东南亚国家的有效推进。

已有研究证实,中国与“一带一路”沿线国家在资源、交通、科技和产业范畴等方面互补性强[5]。中国对“海上丝绸之路”国家的出口潜力可通过提升沿线国家间的贸易效率来实现[6]。“一带一路”油气合作将形成能源供给短距离化关联区[7],增加中国的能源主动权,化解中国的炼化产能过剩[8]。目前贸易潜力研究多数基于引力模型实证,来得出双边贸易规模的估算值并将其和实际值作比较。但传统引力模型的贸易阻力问题未得到较好的解决,近些年采取较多的一种解决方式是选择随机前沿方法[6],其思路是基于面板引力模型,在回归时剔除不变的贸易阻力,本文将采用这一方法。综上,现有研究主要针对中外双边贸易和代表性产业展开,如中国与东北亚国家[9]、阿拉伯国家[10]、东盟[11]等区域的贸易潜力,涉及金融服务贸易[12]、汽车制造业[13]和农产品[14]等,但尚少有文献从产业链角度实证探讨中国与东南亚国家的油气产业协作问题。因此,我们将首次应用扩展后的面板引力模型来估测中国对东南亚区域的油气产业链的出口潜力,并预测截至2021年的油气产业链贸易增长潜力和合作空间。需要说明的是,本文定义的油气产业链涵盖原油和天然气,烯烃和芳烃在内的有机化学品,以及合成树脂(塑料)、合成橡胶、合成纤维(包括合成长丝和合成短纤)等合成材料,但由于原油和天然气贸易主要受限于自然资源禀赋,并非中国与东南亚贸易的重点,因此,本文主要考察烯烃、芳烃、塑料制品、合成橡胶、合成长丝和合成短纤这六个油气产业链环节。

1 实证研究模型与数据

1.1 实证研究模型

贸易潜力研究中的主流方法是利用引力模型进行实证。主流的贸易引力模型强调经济规模对贸易流量的正向影响和地理距离的负向影响,并尝试将自贸区作为虚拟变量加入模型;在随后的实证研究中[15-16],共同语言、共同边界、共同殖民历史、共同宗教等虚拟变量被引入模型,双/多边贸易约定等制度变量同样得到关注。参照上述研究,经济规模(Y)和距离变量(D)首先被纳入贸易引力模型;东南亚华侨占全世界华侨的比例高达73%[17],这使得中国与东南亚国家文化联系紧密,较高的华侨比例和文化相近降低了信息获取和双方沟通成本,中国-东南亚的贸易联系随之加深,故本文将东南亚国家的华侨比例(Yculture)作为虚拟变量引入模型。此外还应考虑以下三方面因素:2009年中国与东盟建成CAFTA,关税大幅下降,CAFTA成员(YCAFTA)与否将直接影响贸易流量;中国与少数东南亚国家陆地接壤因素(Yabut)的边界效应可能降低物流成本进而提升贸易流量[18];贸易开放度(Yopen)是衡量一国贸易开放度的指标,能够体现贸易进口国对国外市场的依赖程度,它对贸易流量有正向拉动作用[19]。由此,本文所采用的的扩展引力模型如下,其中贸易额、经济规模、距离变量和贸易开放度均取自然对数。

lnEXijt=β0+β1lnYit+β2lnYjt+β3lnDij+β4Yculture+β5Yabut+β6YCAFTA+β7lnYopen+εij

(1)

式(1)中:EX为贸易流量;βi为回归系数;εij为随机误差项。

式(1)的代理变量:参照主流贸易引力模型文献,体现一国经济规模的GDP可评估出口国的供给水平及进口国的市场需求,预估双边经济规模将显著拉动贸易出口。距离变量多选用绝对距离即两国首都间的地理距离表示,该变量用于衡量双边贸易成本,贸易成本随双方距离的加大而上升,预估将阻碍贸易出口。对于Yculture变量,我们选择贸易伙伴国华人比例(Rj)来验证Yculture变量对贸易流量的影响及其稳健性。贸易开放度反映了油气产业进口国的贸易水平,通过东南亚国家进出口贸易总额与该国的GDP的比值来体现。

1.2 数据来源

因老挝、柬埔寨、文莱、东帝汶和缅甸数据缺失,本文研究样本为除上述5国之外的东南亚6国:泰国、越南、马来西亚、新加坡、印度尼西亚和菲律宾,采用2001—2015年油气产业链的面板数据。研究范围包括以烯烃和芳烃为代表的主要有机化学品、合成树脂及其加工产品——塑料及其制品、合成橡胶及合成纤维。由于三大合成材料贸易统计中品类较多,本文中将其分别作为品类整体来进行讨论。各年度贸易额及GDP数据分别来自联合国UNCOMTRADE数据库和世界银行数据库。中国与贸易伙伴间的距离数据来自CEPII数据库,单位为km。

研究的6个东南亚国家中,越南与中国陆地接壤,此国共同边界Yabut变量赋值为1,其余为0。东南亚各国华人比例数据源自文献[17]对东南亚华侨数量的估算;因2009年CAFTA全面实施,故取之前年份为0,之后年份为1。

表1 贸易总量层面模型回归结果Table 1 Regression results of the total volume of trade

注:***、**和*分别表示1%、5%、10%的显著水平。表2、表3同。

2 实证研究结果

首先报告贸易总量模型的回归结果,随后对油气产业链贸易总量及各子产业的模型回归结果进行报告。

2.1 贸易总量模型估计

表1显示了贸易总量层面的模型回归结果,可见体现经济规模的中国及东南亚国家的GDP变量皆显著正向影响中国向东南亚国家的出口贸易。其中,中国GDP对出口贸易的弹性为1.07~1.33,即中国GDP增加1%,向东南亚国家的出口贸易将提升1.07%~1.33%;东南亚各国GDP对其贸易出口需求的弹性高于0.19(0.19~0.42),即东南亚各国GDP增加1%,中国向东南亚国家油气产业的出口贸易将提升并超越0.19%。显而易见,经济规模是正向影响出口贸易的实证结果与贸易引力模型主流研究的结论吻合。

实证结果发现,共同边界显著正向影响中国向东南亚国家的出口贸易:若中国与东南亚国家存在共同边界,则出口贸易将提升0.45%。但YCAFTA显著负向影响油气产业链的出口贸易。早前已有研究[20]证实2008年国际金融危机对中国出口贸易有阻碍效应。因此,我们认为国际金融危机的负效应冲击大于YCAFTA建成的正效应。贸易开放度显著正向影响中国对东南亚国家的油气产业链的贸易出口,可与理论预测一致。

表2 油气产业链总量层面模型回归结果Table 2 Regression results of the total volume of petroleum-gas industry chain

2.2 油气产业链估计结果

从表2的油气产业链贸易总量模型估计结果来看,中国及东南亚国家的GDP变量都显著正向影响中国对东南亚国家的油气出口。其中,中国GDP对出口贸易的弹性(0.98~1.26)与贸易总额估计结果基本相符;而东南亚各国GDP对其贸易出口需求的弹性(0.51~0.75)要比贸易总额的估计结果(0.19~0.42)大。实证结果发现,共同边界同样也对中国向东南亚国家油气产业链的出口贸易有显著正向影响,影响程度(0.59)较对贸易总量层面(0.45)略有增加,可见,陆路接壤对油气产品的贸易出口有明显的促进作用。

表3所示的油气产业链6个不同子产业的模型回归结果表明,不同产业间存在差异性。可见,塑料制品和合成长丝对中国经济规模增长反应最显著,其余产业则不显著。显而易见,这两个产业比较优势和产能优势皆较强。另外,芳烃、合成短纤、合成橡胶和合成长丝对东南亚各国经济规模增长反应最显著,弹性皆高于1.0。总体来看,双方经济规模增长对中国油气产业链出口的影响富有弹性,这将有助于双方的贸易和投资协作。距离变量显著负向影响合成短纤的贸易出口,而其余产业对距离因素并不敏感,这说明距离的增加使得合成短纤的运输成本显著上升,从而抑制了其贸易出口。此外,中国-东盟自贸区YCAFTA变量仅与合成橡胶显著正相关,与塑料制品和合成长丝显著负相关,其原因可能在于这些产业受到国际金融危机和YCAFTA建立的综合影响不尽相同,其中后两个子产业受国际金融危机的负影响显著大于YCAFTA成立之正效应。贸易开放度的正向作用主要体现在芳烃、烯烃、合成短纤和塑料制品产业上,贸易开放度上升1%,中国对东南亚国家上述产业的出口贸易将上升0.61%~2.47%。

表3 油气产业链各子产业层面模型回归结果Table 3 Regression results of branch industries of petroleum-gas industry chain

3 贸易潜力、增长空间测算及讨论

Nilsson[21]将引力模型估测出的贸易拟合值界定为贸易潜力,拟合值与实际值的差额用以体现双边贸易效率。参照已有文献[22]对贸易潜力的划分标准:将拟合值高于实际值,亦即两者比值高于1.2的归为潜力巨大型,表明贸易上升空间大;两者比值介于0.8~1.2之间,则归为潜力开拓型,表明贸易存在一定的增长空间;两者之比值低于0.8的则归为潜力再造型,表明贸易潜力有限。本文将首先据此估算2015年的出口潜力,随后基于回归结果预测2016—2021年中国对东南亚国家油气产业链的出口增长空间。

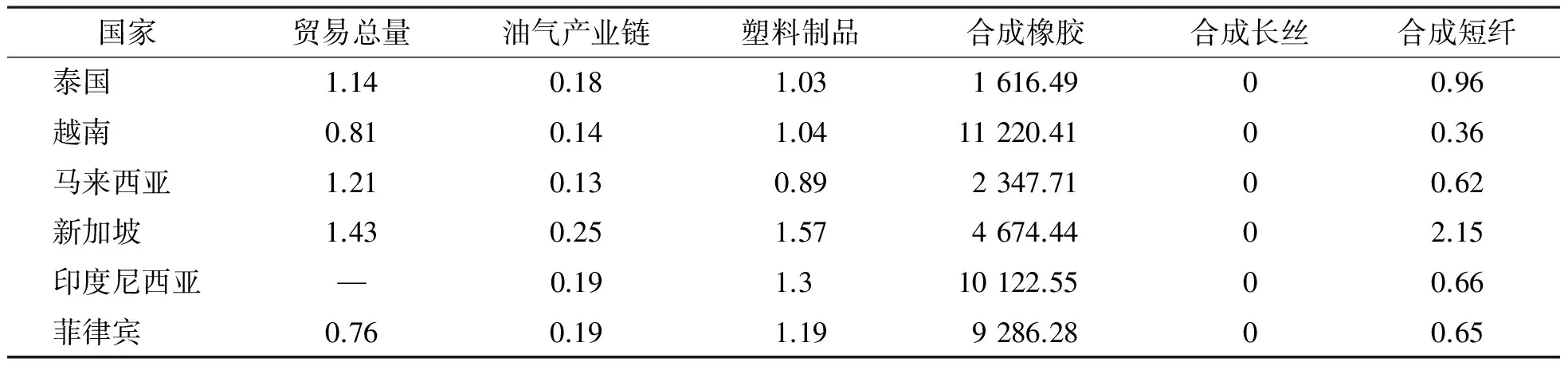

表4列出了2015年中国对东南亚国家贸易总量与油气产业链贸易潜力的估测值。由于芳烃和烯烃贸易潜力估计中存在较多的不显著变量,以下分品类估计中将主要针对三大合成材料。由表4可见,在整体的贸易总量上,马来西亚和新加坡属于潜力巨大型;菲律宾则属于潜力再造型。而油气产业链总量意义上,东南亚国家都属于潜力再造型国家。如果区分不同的油气产业,以贸易潜力值高于1.2的国家数目排序,合成橡胶产业在东南亚各国均为潜力巨大型;塑料产业在印度尼西亚和新加坡属于贸易潜力巨大型。合成长丝在东南亚国家中都属于潜力再造型,因此在该环节进一步扩展它们与中国的合作潜力非常有限。

表4 中国对东南亚国家出口潜力估计(2015年)Table 4 Estimation of export potentials of China to Southeast Asia countries(2015)

为估计截至2021年中国对东南亚国家油气产业链的出口上升空间,我们首先报告6个样本国家的经济规模预测值。较权威的经济增长预测主要涵盖国际货币基金组织(International Monetary Fund,IMF)[22]每年出版的报告《世界经济展望》(《World Economic Outlook》)和世界银行(World Bank,WB)提供的《全球经济预测》(《Global Economic Prospects》)。IMF的预测相较于WB更偏向保守并囊括所有样本国家且延伸至2021年,因此,本文选择IMF 2016年给出的实际GDP增长率预测数据进行估计(表5,基期为2008年)。首先估算2016—2021年中国向东南亚6国6个油气子产业的出口贸易额(EX2016—2021);随后将测算的2021年拟合值(EX2021)与2017年实际值(EX2017)相比较,其差额(ΔEX2021=EX2021-EX2017)即为截至2021年的未来年份内中国油气产业链与东南亚国家的出口增长空间,测算结果见图1。

由图1可见,从油气产业链出口总额的绝对值来看,东南亚国家中除菲律宾外,2021年的油气产业链贸易出口额较2017年呈上升趋势,其中中国对越南的油气产业链贸易出口额上升幅度最大,达到6.63亿美元;对泰国、马来西亚、新加坡和印度尼西亚的油气产业链贸易出口额则处于一个比较稳定的状态;而对菲律宾的油气产业链贸易出口额则较2017年有所下降。以上估计结果表明,中国未来向东南亚国家油气产业链的出口潜力明显受到约束,但是考虑到东南亚区域巨大的市场容量和增长前景,中国应更多关注面向东南亚油气产业链的国际产能合作。

表5 中国与东南亚国家的实际GDP增长率预测Table 5 Actual GDP growth rate forecast of China and Southeast Asia countries %

数据来源: 《World Economic Outlook》, 2016,IMF数据库;《Global Economic Prospects》,June 2016, World Bank。

图1 中国油气产业链对东南亚出口潜力预测Fig.1 Export potential forecast of China's petroleum-gasindustry chain to Southeast Asia

从数据上来看,最近几年内中国向东南亚国家出口的烯烃和芳烃贸易额有巨大的增长,这是因为目前中国的烯烃和芳烃产业在国际市场中贸易竞争力偏弱,出口优势尚不明显,因此,这些环节未来出口潜力较大。然而中国向东南亚国家三大合成材料的贸易出口潜力则十分有限,其原因为中国在三大合成材料环节具有很强竞争力和比较优势,其生产和贸易已占据国际市场的最大份额,谋求进一步的增长空间十分困难;诸如印度尼西亚和泰国等东南亚国家在这些产品出口上也具有相当的贸易竞争力,与中国出口具有一定的替代性。因此,除了出口贸易之外,中国应更多关注投资合作的方式,实现与东南亚国家在油气产业链上的共生共荣,出口贸易则需要更多关注缅甸等与中国互补性强的新市场。

在油气产业链投资合作上,截至2016年,中国与东南亚国家在石油勘探开发和原油贸易等方面展开了全方位的合作,并正在向油气产业链中下游延伸。例如2016年广东振戎能源有限公司与缅甸政府签约,合作在缅甸德林达依省土瓦市建设耗资30亿美元的500万t炼油厂项目。依托于中国多样化的油气炼制技术和装备生产优势,从炼油到炼化的投资合作已逐渐成为中国与东南亚油气产业链合作的重点和趋势。此外,缅甸等东南亚国家人口数量较大,低成本劳动力丰裕、市场潜力较大,中国与这些国家的油气产业链合作也不容忽视。

4 结论及政策涵义

油气产业链是中国与东南亚国家贸易投资合作的重要支点区域,是中国“一带一路”倡议稳步推进的主要优势产业。本文从总量和子产业层面利用面板引力模型估计了中国向东南亚国家油气产业链的贸易出口潜力,并测算了截至2021年中国向东南亚国家油气产业链出口的上涨空间。研究发现:中国和东南亚国家经济规模均正向影响中国油气产业链出口贸易,东南亚国家经济增长对中国出口的需求缺乏弹性;贸易总量上新加坡和马来西亚贸易潜力较大,新加坡、印度尼西亚和菲律宾油气产业链贸易潜力较大;未来5年内,中国向东南亚国家油气产业链的出口潜力受约束,应更多关注贸易和投资并举的合作方式。

本研究的政策涵义包括:第一,中国与东南亚国家之经济规模显著正向影响中国出口并带来巨大的增长潜力,贸易促进与“一带一路”倡议下的国际产能协作有利于中国油气产业链出口和中国经济发展,充分体现了习近平主席所强调的互利共赢合作理念。第二,中国向东南亚国家油气产业链的贸易出口潜力明显受到约束,但东南亚区域具备客观的人口、经济规模和市场容量,是“海上丝绸之路”的重要组成部分。与此同时,针对由于数据可得性而未纳入研究的部分国家尤其是缅甸这样人口基数大的国家,其贸易出口潜力巨大,中国应重视与其油气产业炼制等方面的协作。第三,产业合作层面,因国施策,贸易与产能合作双管齐下将有效推动“一带一路”倡议在东南亚的落实。对贸易潜力大的国家,贸易投资应同步推进合作;贸易潜力再造型国家则应侧重于产能合作,辅之以在东道国投资的合作方式。

参考文献:

[1] 中国国家发展与改革委员会,外交部,商务部.推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动[EB/OL].(2015-09-26)[2017-01-20].http://www.mofcom.gov.cn/article/i/jyjl/l/201504,2017-01-20.

[2] 李富兵,白国平,王志欣,等.“一带一路”油气资源潜力及合作前景[J].中国矿业,2015(10):1.

[3] 张志文.中国与东盟,谁更依赖谁?[EB/OL].(2016-08-07)[2017-01-20].http://news.cctv.com/2016/08/07//ARTIsJqg6aTATVuJ4mXJrGyr160807.shtml.

[4] 孙泽生,王耀青,胡传海.“一带一路”主要国家石化产业贸易竞争力分析[J].国际石油经济,2017,25(1):85.

[5] 申现杰,肖金成.国际区域经济合作新形势与我国“一带一路”合作战略[J].宏观经济研究,2014(11):30.

[6] 谭秀杰,周茂荣.21世纪“海上丝绸之路”贸易潜力及其影响因素:基于随机前沿引力模型的实证研究[J].国际贸易问题,2015(2):3.

[7] 刘佳骏.战略背景下中国能源合作新格局[J].国际经济合作,2015(10):30.

[8] 金云,朱和.炼油工业由大做强的关键[J].中国石油石化,2015(12):51.

[9] 李秀敏,李淑艳.东北亚国家贸易引力模型实证检验及潜力分析[J].东北亚论坛,2006,15(2):28.

[10] 赵翊.“一带一路”战略与中国对阿拉伯国家出口潜力分析[J].阿拉伯世界研究,2014(3):58.

[11] 赵雨霖,林光华.中国与东盟10国双边农产品贸易流量与贸易潜力的分析:基于贸易引力模型的研究[J].国际贸易问题,2008(12):69.

[12] 黄满盈.中国双边金融服务贸易出口潜力及贸易壁垒研究[J].数量经济技术经济研究,2015(2):3.

[13] 齐玮.我国汽车制造业的贸易流量与出口潜力:基于引力模型的分析[J].国际贸易问题,2013(1):78.

[14] 朱智洺,丁丽红.21世纪海上丝绸之路:中国东盟农产品贸易发展空间研究[J].河南科学,2016,34(6):1005.

[15] BERGSTRAND J H. The gravity equation in international trade: some microeconomic foundations and empirical evidence[J]. Review of Economics and Statistics, 1985, 67(3): 474.

[16] WEI S J. Intra-national versus international trade: how stubborn are nations in global integration?[J]. NBER Working Papers,1996.

[17] 庄国土.东南亚华侨华人数量的新估算[J].厦门大学学报(哲学社会科学版),2009(3):62.

[18] MCCALLUM J. National borders matter: Canada-US regional trade patterns[J]. American Economic Review,1995,85(3):615.

[19] 许统生,黄静.中国服务贸易的出口潜力估计及国际比较:基于截面数据引力模型的实证分析[J].南开经济研究,2010(6):123.

[20] 庞世银.中国金融服务贸易流量的引力模型研究[D].长春:东北师范大学,2014.

[21] NILSSON L. Trade integration and the EU economic membership criteria [J]. European Journal of Political Economy, 2000, 16(4):807.

[22] 刘青峰,姜书竹.从贸易引力模型看中国双边贸易安排[J].浙江社会科学,2002(6):16.

猜你喜欢

知识经济·中国直销(2018年1期)2018-01-31 01:52:45

海峡姐妹(2017年10期)2017-12-19 12:26:28

汉语世界(The World of Chinese)(2017年3期)2017-10-09 10:58:52

初中生(2017年3期)2017-02-21 09:17:40

中国卫生(2016年7期)2016-11-13 01:06:32

美食(2016年8期)2016-08-21 13:57:50

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19 06:41:43

儿童故事画报(2016年4期)2016-06-24 07:58:59

儿童故事画报(2016年4期)2016-06-24 07:57:36

财经国家周刊(2016年11期)2016-06-03 14:47:14