企业高管风险偏好对创新绩效的影响研究

2018-04-20 03:54王红娟

财会学习 2018年9期

王红娟

摘要:本文通过对创业板上市公司2012-2014年的數据分析得出,高管风险偏好、企业规模对企业创新绩效显著正相关,而管理层持股比例对企业创新绩效负相关。

关键词:管理层;风险偏好;创新绩效

创新是企业家的一项职能,不同的管理者具有不同的特征,管理层异质性对战略和决策的制定有着不容忽视的影响,特别是管理层对风险的偏好程度。根据行为经济学观点,偏好风险的管理者更愿意接受较高的不确定性,更愿意展开创新活动,相比规避风险的管理层,偏好风险的管理层有更为强烈的动机关注创新绩效。为了更好地促进企业创新绩效的提升,偏好风险的管理层往往会修改企业战略,促使企业更多地采取科技战略,为创新项目的实施提供全方位的配合。基于此,本文提出以下假设H:

其中,因变量企业创新绩效(TQ),自变量高管风险偏好(MRP),控制变量企业规模(SIZE),企业性质(OS);管理层持股比例(PM);净资产收益率(ROE)。

一、样本

本文收集了2012-2014年创业板上市公司的相关数据,剔除ST*的样本,最终共获得300家创业板上市公司的相关数据作为本研究的样本。共888个样本进行研究。

二、实证分析

(一)描述性分析

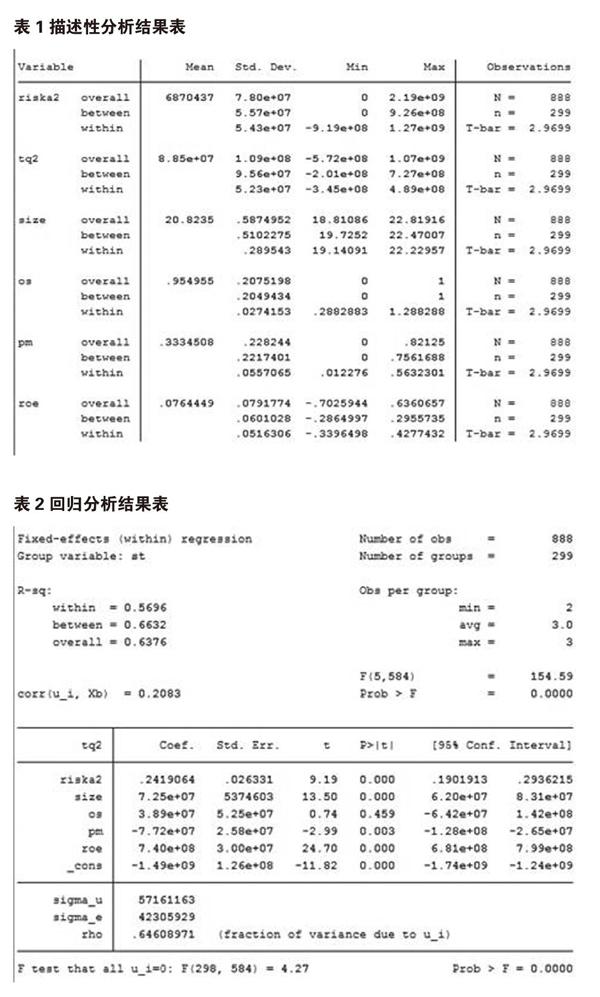

对研究样本的主要变量进行描述性分析,具体结果如下表1。从表中可看出,管理层风险偏好的标准差为7.80e+07,说明不同企业的管理层风险偏好具有较大的差异,企业创新绩效的标准差为1.09e+08,说明创新绩效也有很大的差异。此外,通过分析控制变量可知,企业在规模上也存在一定区别,均值为20.8235,标准差为0.5975;收集到的样本中,创业板上市公司的性质多为民营和其他,国企的样本量较少;说明创业板上市公司也民营为主,这也正是我国鼓励自主创新,全民创新政策的良好体现见表1。

(二)回归分析

以SIZE、OS、PM、ROE作为控制变量,对管理层风险偏好对企业创新绩效的作用关系进行检验,回归结果见表2。

从上表中可看出,该分析中,F值为154.59,P=0.000,说明变量之间是显著正相关的,而R-sq值为0.5696,表明自变量对企业创新绩效的解释程度为56.96%,而管理层风险偏好对企业创新绩效的影响分析中,系数β1=0.242,p<;0.05,说明自变量对因变量有正向促进作用,即原假设成立。此外,除企业性质外,其他变量对企业创新绩效都有较显著的影响,包括企业净资产收益率、企业规模,对企业创新绩效的影响显著正相关,而管理层持股比例与企业创新绩效成负相关。而企业性质,无论是国企,还是民营和其他,影响不显著。

三、结论

通过本文的研究发现,管理层风险偏好、企业规模、净资产收益率对企业创新绩效显著正相关,而管理层持股比例较高,会抑制管理层风险偏好,不利于企业创新绩效的发展,二者显著负相关。企业的性质对企业创新绩效的影响不显著。

参考文献:

[1]张玉臣,吕宪鹏.高新技术企业创新绩效影响因素研究[J].科研管理,2013(12):58-65.

[2]阮复宽.企业家风险偏好对研发投入与企业绩效关系的调节效应研究——基于中小企业板上市公司的实证检验[D].山西大学硕士学位论文,2015.

(作者单位:山西财经大学)

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

会计之友(2016年17期)2016-11-02

商(2016年25期)2016-07-29

中国市场(2016年26期)2016-07-11

现代经济信息(2016年9期)2016-05-24

浙江社会科学(2004年2期)2004-04-21