住房资产、住房负债与家庭旅游消费

2018-04-18 09:10:56谢佳慧

旅游科学 2018年6期

谢佳慧 张 良

(1.东北财经大学财政税务学院,辽宁大连 116025;2.南京农业大学经济管理学院,江苏南京 210095)

0 引言

随着经济结构的转型升级,以休闲旅游为代表的服务业逐渐成为我国国民经济战略性支柱产业。2013年,中国居民国内旅游总花费占居民消费支出总额的12.38%,旅游消费逐渐成为居民消费的新热点[注]腾讯网.旅游业正成为经济发展新动力[EB/OL].(2015-01-16)[2017-08-10].http://hb.qq.com/a/20150116/049793.htm.,也是新兴消费的重要内容。然而,数据显示:我国城镇居民的国内旅游人均花费从2000年的696元增长至2013年的1069元,年均增长率为3.35%,城镇居民国内旅游的人均花费增长趋于平缓,人均可支配收入的快速增加并未带动旅游消费的增长[注]作者根据《中国旅游统计年鉴》《中国统计年鉴》2001年—2014年的数据整理和分析得出的结论。。如图1所示,2000年—2013年,快速上涨的房价与人均可支配收入的增长趋势基本一致,中国人“安居乐业”的传统思想使住房成为家庭生活的基础。可以推断,我国居民家庭收入的大部分通过购买房产转为家庭的住房资产,家庭资产实现了由流动现金到家庭固定资产的转换。

图1 城镇居民人均可支配收入、人均旅游消费和商品房平均销售价格的增长趋势注:作者根据《中国旅游统计年鉴》和《中国统计年鉴》2001年—2014年的数据进行绘制

持久收入理论认为,家庭资产是除收入外对消费支出具有重要影响的因素(Engelhardt,1995),且依家庭结构存在异质性(Levin,1998)。享乐主义催生的后现代旅游虽然已发展为一种大众化的生活方式,但仍然是收入增长到一定阶段的产物(王宁,2009),这就注定了中国居民的旅游消费会随着收入和财富的变动表现出较大幅度的波动。《中国家庭财富调查报告(2016)》显示,房产净值是家庭财富最重要的组成部分,2015年全国家庭的人均财富中,房产净值占比高达65.61%[注]《中国家庭财富调查报告(2016)》[R/OL].(2016-04-28)[2017-08-10].http://news.xinhuanet.com/2016-04/28/c_1118765095.htm.。因此,可以推断,城镇家庭旅游消费在很大程度上受家庭住房资产的影响。

住房资产包含住房资(正)产和住房负债(负)两部分[注]如无特殊说明,下文中出现的住房资产均指住房“正”资产。,对于那些虽然已经进入房地产市场,但背负着巨额房贷压力的家庭而言,只能被迫压缩消费进行储蓄,旅游消费属于休闲享乐的消费范畴,自然首先受到挤占。《2014年中国旅游者意愿调查报告》显示,住房消费成为限制该年度居民旅游消费的首要原因。这份调查也反映了以房贷为主要形式的购房压力对旅游消费的过度挤占[注]旅游圈.携程发布《2014年中国旅游者意愿调查报告》[R/OL].[2017-08-10].http://www.dotour.cn/article/5278.html.。

综合上述目前我国住房和旅游消费的现状,本文提出以下问题:具有较高弹性的旅游消费是否会受到以住房资产为主的家庭财富结构的影响?如果确实影响,其影响机制如何?住房负债如何影响家庭旅游消费,影响机制如何?不同的住房负债类型对旅游消费的影响是否存在差别?这些影响是否因家庭持有的房产数量存在差异?

为解决以上问题,本文选取城镇家庭为研究对象,分析住房资产、住房负债影响旅游消费的微观机制,主要内容包括:第一,理论方面,在持久收入理论的基础上,分析住房资产、住房负债影响旅游消费的内在机制,在消费效用最大化的理论框架下进行理论推导;第二,实证方面,采用2011年中国家庭金融调查数据进行实证检验,研究住房资产、住房负债对家庭旅游消费的影响,探讨不同负债类型影响旅游消费的差异,分析不同房产数量导致上述影响存在的异质性。

本文的主要贡献是:首先,丰富了家庭消费的研究内容,选取旅游消费作为居民消费增长点的代表,弥补了现有研究集中于耐用品消费和非耐用品消费的不足;其次,以城镇家庭旅游消费为研究对象,一改现有研究中对城镇家庭旅游消费研究不足的现状;最后,现有关于家庭财富对旅游消费的研究多以宏观数据加以佐证,本文选取微观数据进行实证检验,提高了研究的精确性。

1 文献回顾

住房资产通过3种机制影响消费:财富效应、抵押效应和房奴效应。具体而言:

第一,财富效应。住房资产的财富效应表现出存在性、不对称性和异质性特征。在单类资产影响消费的研究中,研究者们对于住房资产的财富效应达成了普遍共识,认为拥有自有住房家庭的住房资产弹性系数显著高于无自有住房家庭。房价上涨带来住房资产升值,放松了家庭的预算约束,通过财富效应提升消费水平(Cho,2011)。财富效应的不对称性表现在,住房资产增值并未增加家庭消费,而住房资产减值则伴随着家庭消费减少,即财富效应只有在资产减值时发挥作用(Engelhardt,1995)。财富效应在不同类别的家庭和个体中表现出异质性特征,经济越发达的地区,收入越高、持有房产数量越多的家庭(Gan,2010),财富效应越明显(黄静 等,2009)。年老户主的直接财富效应约为年轻户主的两倍(Calcagno et al.,2009),符合消费的生命周期理论,因此直接财富效应也被称为生命周期效应。把家庭的消费类型分为耐用品消费和非耐用品消费,财富效应对前者的影响程度显著强于后者(张大永 等,2012)。

第二,抵押效应。住房资产通过借贷抵押拓宽家庭再融资渠道,进而影响消费(Aron et al.,2012)。有借贷需求的家庭受抵押效应的作用更显著,增值的住房资产可通过抵押转化为生产性资本,缓解信贷约束(Wang,2012)。住房资产增值对无借贷家庭几乎没有影响,但会显著增加有借贷家庭的非住房消费(张传勇 等,2014)。此外,也出现了房价上涨、住房资产升值而挤占消费的现象,这是财富效应、抵押效应和房奴效应共同作用的结果。房价上涨时,有房无贷款的家庭可以通过房产变现增值或通过抵押进行融资,财富效应和抵押效应刺激消费。有房有贷款、无房产的家庭在房价持续上涨的预期下,会增加储蓄、抑制投资和消费需求(张传勇 等,2014)。

第三,房奴效应。房价上涨不仅出现在特大城市,在多数的大中城市,房价也表现出了较快的上涨速度。在中国,房子几乎是每个家庭的刚性需求,房价上涨产生的负向收入效应无疑会加重家庭的住房支付负担(邓健 等,2011)。年轻一代为了买房压缩消费,年长者为了给子女买房也被迫节约日常开支,这些家庭不仅在支付首付时压缩消费,而且购房后沉重的还贷压力仍然会挤出消费,表现出房奴效应(颜色 等,2013)。

不同于耐用品消费,旅游活动具有奢侈品特点,有较大弹性,容易受宏观经济政策、中观家庭结构和微观个体特征及其偏好的影响。宏观层面,经济不景气(宁士敏,2000)、环境污染(谢佳慧 等,2017)、旅游业的脆弱性和敏感性都会导致旅游消费率先遭受冲击。家庭层面,收入水平越高、户主越年轻的家庭其旅游消费支出越高。不同性质的收入来源都显著提升旅游消费水平,其中,工资性收入的贡献最大,经营性收入、转移性收入的贡献次之(杨勇,2015)。家庭年收入水平、经济境况预期和资产净值显著正向影响家庭现期旅游消费支出(朱静 等,2016)。有小孩的家庭由于没有足够的时间和精力出游,会挤占部分旅游消费。家庭的风险厌恶程度越高,对旅游消费的负面影响越大(张金宝,2014)。个体层面,城镇65岁及以上老龄人口快速增加,反而显著促进旅游消费增长(徐晓娜,2017)。教育程度越高、有家庭成员参加非农就业、参加养老保险和意外伤害险的农村旅游者其消费意愿越强(邱洁威 等,2011),而目前农村的医疗、教育、养老等政策尚未成熟,农民收入中很大一部分用于这些项目,在一定程度上抑制了消费(庞世明,2014)。

综上可以看出,家庭财富影响消费的研究较为丰富,但现有研究多局限于家庭一般消费支出,作为经济新增长点的旅游消费并未受到应有的关注。对农村居民旅游消费的研究多于城镇居民,少数文献也只定量研究了住房资产、其他资产对旅游消费的影响,缺乏内在的影响机制分析,住房负债作为重要的住房“负”资产并未被纳入研究范畴。本文在现有研究的基础上分析了住房资产、住房负债影响旅游消费的机制,并利用微观数据进行实证检验。

2 理论分析和模型设定

在持久收入理论框架下,家庭消费支出总是与家庭财富密切联系,而住房资产是家庭财富的主要内容。在家庭总效应最大化的约束下,家庭会依据资产变动调整旅游消费。因此,旅游消费对收入和财富水平的变动较为敏感。本文以家庭为研究对象,重点研究住房资产、住房负债对旅游消费的影响,并深入探讨该影响在不同房产数量家庭中的差异。

2.1 财富效应

中国家庭金融调查中心的数据显示,中国家庭的金融资产占比较低,非金融资产占比较高,其中住房资产占有相当一部分的比重(甘犁 等,2013)。2013年至2015年,我国住房资产出现了大幅增长,占家庭总资产的比重从68.3%上升到70.1%。家庭住房资产的增长,主要体现在城镇家庭住房资产价值的增长上(李凤 等,2016)。绝对收入理论认为,除当期收入水平外,家庭消费还受财富水平的影响,理性的消费者会根据未来财富预期变化调整消费结构(万晓莉 等,2017)。

Kim等(2012)以韩国为例,发现韩国的金融资产和住房资产在市场的交易较为普遍,住房资产对出境旅游表现了显著的财富效应,数据分析尚未发现金融资产的影响。该研究证实了房地产财富显著增加了出境旅游需求,提升了以休闲为目的的出境旅游消费水平。张传勇等(2017)则指出,中国居民住房财富显著提升家庭旅游消费支出,住房产权时间与旅游消费呈“U”型关系,但旅游消费扩张并未影响耐用品消费,却挤出了培训教育等费用,总体上降低了新兴消费占总支出的比例。

同时,我们认为持有一套房家庭的财富效应小于持有多套房家庭,原因在于:其一,“安土重迁”的传统思想及婚恋市场上房产扮演的重要角色决定了一套房家庭更倾向于将房产遗赠给子女,其流动性较差,住房资产的升值在一套房家庭中的财富效应有限。其二,从数量上看,房价持续上涨的现状使持有多套房家庭的资产升值更多,房产数量在资产升值的过程中发挥了乘数作用。基于此,我们提出以下假说:

假说1a:有房产的家庭,在财富效应的作用机制下,住房资产会提高旅游消费水平。

假说1b:持有多套房的家庭,住房资产的财富效应强于一套房家庭。

2.2 房奴效应

自1998年我国住房制度改革后,房价上涨明显。张立盼(2014)研究发现,2010年非农户籍购房借贷款占家庭总债务的47%,平均来看,住房借贷总额甚至是家庭年收入的数倍,这无疑会加重家庭的还债负担,挤出消费,其中,住房贷款显著降低家庭耐用品消费,对非耐用品消费的影响不显著。

住房负债对精神消费的作用强于物质消费(姜正和 等,2015)。美国社会学家Maccannell(1973)指出,旅游的崇高神圣性堪比宗教朝圣,是人们远离现代社会而去追求“真实”的世俗的朝圣。因此精神层面的旅游活动及旅游消费势必在房奴效应的作用下被抑制。马轶群(2016)研究发现,家庭债务与旅游消费存在非线性的阈值协整关系。随着债务水平的变化,家庭不断调整旅游消费支出水平。债务低于阈值时,可以促进城镇居民旅游消费,债务高于阈值时,则抑制旅游消费支出。目前还未发现债务对农村居民旅游消费的影响,而城镇居民的旅游消费能带动农村居民消费支出,表现出示范效应(易行健 等,2012)。

同时,我们认为,持有一套房家庭的还贷压力大于持有多套房家庭,原因在于:其一,一套房家庭的房产偏向于消费品属性,家庭有长期持有住房的计划。而多套房家庭的房产除自住外,其余的房产以投资品为主,若家庭出现重大经济变故,房产的变现能力强,住房借贷款并不会成为家庭的长期负债负担。其二,相对于持有一套房的低收入群体,中高收入群体持有多套房的概率更大,其面临更加宽松的预算约束(裴育 等,2017)。基于此,我们提出以下假说:

假说2a:有房且有住房负债的家庭,在房奴效应的作用机制下,住房负债会降低旅游消费水平。

假说2b:持有多套房产的家庭,住房负债的房奴效应弱于一套房家庭。

2.3 家庭消费效用最大化

为了更好地阐述住房资产、住房负债对旅游消费的影响,本文假定在一个经济体中存在N个同质家庭,某个典型家庭的非住房资产为Wnh,住房资产为Wh,住房负债为Dh。该家庭消费两种物品:旅游类产品和其他类产品,两者的价格分别为Pt和Pc,两者的消费数量分别为Cr和Cc。家庭消费的效用模型取决于对旅游产品和其他产品的消费数量,家庭消费受家庭净资产的约束,即PtCt+PcCc≤Y,其中Y=Wnh+Wh-Dh。

因此,家庭消费效用最大化函数为:

(1)

从(1)式中可以求解该家庭的消费效用最优化结果:

(2)

(3)

2.4 模型设定

为了从实证角度考察住房资产、住房负债对家庭旅游消费的影响,本文构建如下基本模型:

lnCtourism=a0+a1lnWhouse+a2lnDhouse+a3X+ε1

(4)

图2 住房资产、住房负债影响家庭消费效用最大化

式(4)中,被解释变量lnCtourism是家庭旅游消费的对数,关键解释变量lnWhouse是住房资产的对数,lnDhouse是住房负债的对数,包括住房贷款、住房借款及住房借贷混合的情况。X是其他影响旅游消费的控制变量,个体层面控制了户主的年龄、性别、婚姻状况、受教育水平、政治面貌,家庭层面控制了人均收入水平、是否有学龄期儿童、老年人口占比、常住人口和非住房资产,省级层面控制了消费水平和人均GDP,代表了地区的经济发展水平。

值得说明的是,本文在控制变量中加入了非住房资产这一变量,对这一变量的衡量参照了张大永等(2012)的研究,主要包括金融资产及其他实物资产等。住房资产和非住房资产共同构成了家庭资产的重要内容,既有关于不同类型家庭资产影响消费的研究较为丰富,影响旅游消费的研究较少,但都在回归模型中控制了家庭资产的重要变量,例如:张传勇等(2017)以金融资产和实物资产度量家庭财富;张金宝(2014)以金融资产、经营性资产、实物资产和房产度量家庭资产;朱静等(2016)以金融产品、贵重品、耐用品、房产和生产性固定资产度量家庭财富水平。可见,不同类型的家庭资产都对消费产生着不可忽视的影响。因而,本文在研究住房资产、住房负债对旅游消费的影响时,认为非住房资产作为一项重要的控制变量也对旅游消费产生重要影响,但由于非住房资产并非是本文的核心解释变量,因而将其作为家庭层面的控制变量加以控制,避免遗漏重要解释变量导致回归结果存在偏差。

3 数据来源与描述性统计

3.1 数据来源

本文使用中国家庭金融调查(China Household Finance Survey,CHFS)2011年的数据[注]由于中国家庭金融调查(CHFS)只公开了2011年的数据,因而本文选取2011年的数据进行实证研究。,该数据包含比较完备的家庭金融信息。CHFS覆盖了全国25个省(区、市),81个区(县),320个居(村)委会共8438户家庭样本,进行数据筛选后,得到2322个城镇家庭的样本。

3.2 变量选取与描述性统计

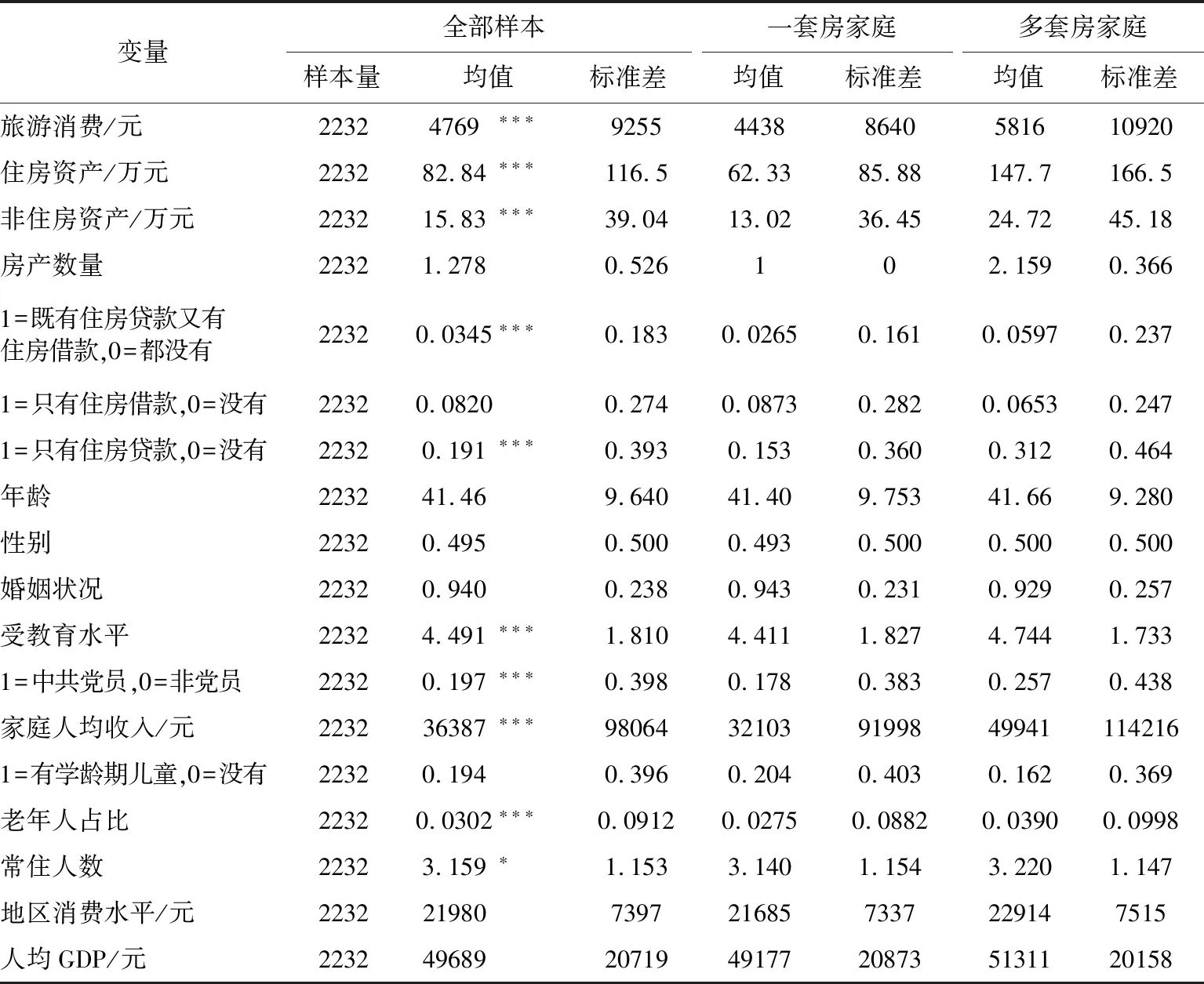

回归中所涉及的主要变量描述性统计如表1所示,具体来看,家庭的平均旅游消费支出是4769元,多套房家庭的平均旅游消费支出是5816元,显著高于一套房家庭的4438元。多套房家庭的平均住房资产显著高于一套房家庭。住房负债方面,多套房家庭拥有借贷款、贷款的情况显著高于一套房家庭,但二者在借款方面无显著差别。户主特征方面,多套房家庭的受教育水平显著高于一套房家庭,其他个体特征并无显著差别。家庭特征方面,多套房家庭的人均收入、老年人占比、常住人数、非住房资产都显著高于一套房家庭。T检验表明,一套房家庭和多套房家庭存在显著差异。在实证分析中,对旅游消费、住房资产、住房净资产、非住房资产、家庭人均收入、地区消费水平、人均GDP取对数形式,以降低异方差的影响。

表1 描述性统计分析

注:***、**、*分别表示在1%、5%、10%的水平下统计检验显著,反映一套房家庭和多套房家庭在各个变量上是否存在显著差异(T检验)

4 实证结果分析

受“安居乐业”传统思想的影响,中国很多家庭不惜背负沉重的购房负担也要进入房地产市场,拥有一套属于自己的住房才意味着家庭财富和经济资本的积累。因而,本文首先分析住房资产对旅游消费的影响,不考虑住房负债,以考察房产的物化价值——住房资产在家庭旅游消费中发挥的重要作用。随后,再在分析中加入家庭住房负债这一变量,考察住房资产、住房负债对旅游消费的影响。最后,以住房净资产(住房资产扣除住房负债之后的净值)进行稳健性检验。

4.1 住房资产对旅游消费的财富效应

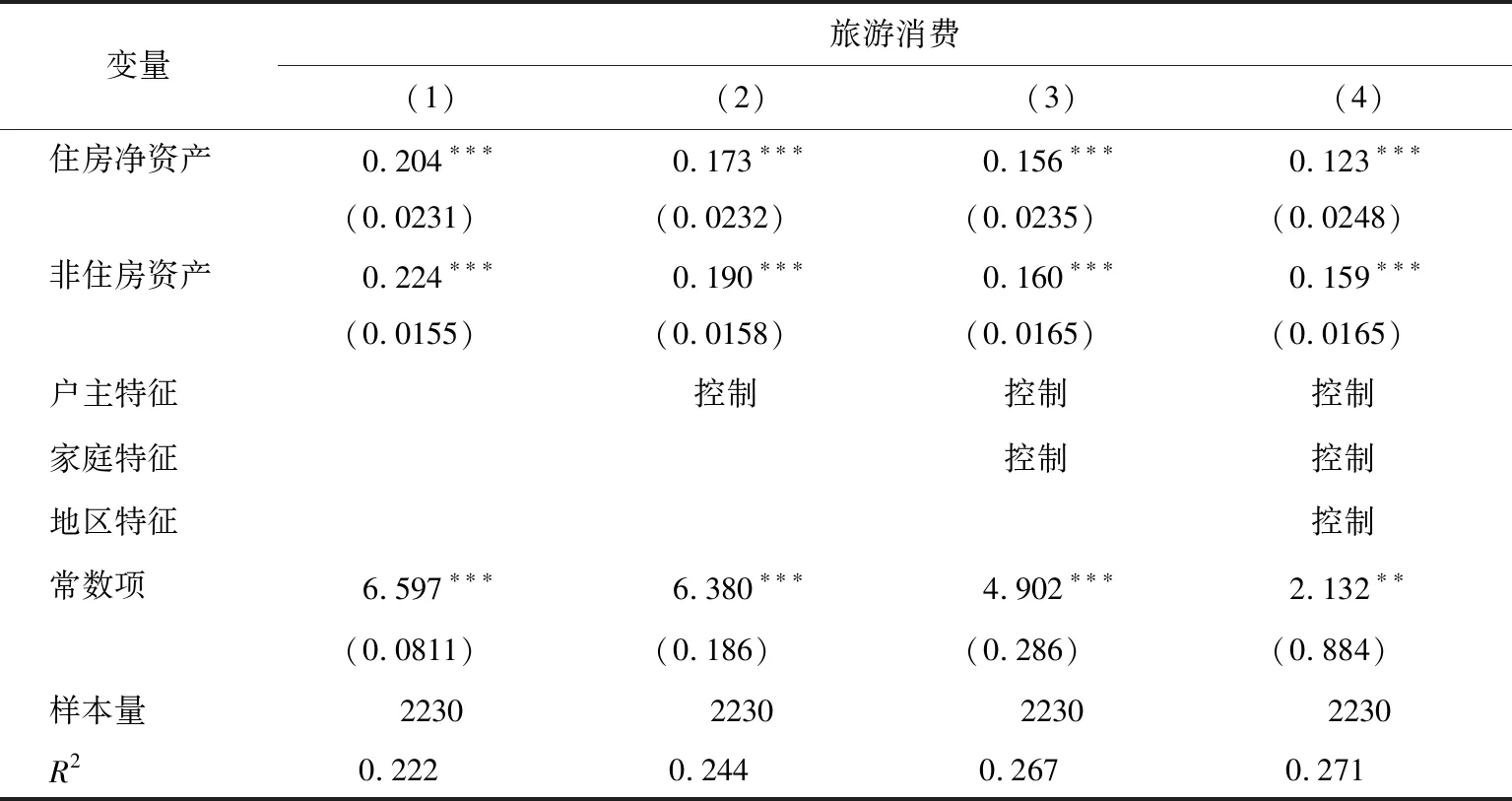

本文首先检验的是住房资产的财富效应,表2中第(1)列是住房资产影响旅游消费的存在性检验,结果显示:住房资产对旅游消费的弹性是0.198,通过1%的显著性检验,说明住房资产对旅游消费存在显著的财富效应,验证了假说1a。第(2)列~第(4)列是逐步回归的结果,先后控制了户主特征、家庭特征和地区特征,该结果显示:无论是否加入控制变量,住房资产和非住房资产对旅游消费均存在显著的正向影响,都通过了1%的显著性水平检验,两者的弹性系数分别为0.110、0.162,验证了假说1a。

其中,住房资产的财富效应低于非住房资产,原因可能是:其一,非住房资产中包含的现金、银行存款等金融资产流动性较强,而住房资产属于固定资产范畴、流动性较弱,对于大多数家庭特别是一套房家庭而言,住房资产甚至不具有流动性特征,即便二者都能发挥提升旅游消费的财富效应,非住房资产较强的流动性能强化其财富效应。其二,旅游商品具有不可贮存性,这就决定了享受旅游活动和支付旅游消费是同时进行的,在旅游市场中现金、存款等金融资产仍是支付的主要形式,在旅游活动中尚未出现以房产抵押等形式的支付方式。因而,主流的支付形式决定了非住房资产在提升旅游消费的财富效应中更具优势。

(1) 个体层面,年龄对旅游消费的影响不显著,且表现出了负面影响,表明随着户主年龄增加,家庭的旅游消费呈减少趋势。这是由于:一方面,旅游消费属于新兴消费的范畴,年轻人对新兴事物的接受程度普遍高于年长者群体,因而倾向于在旅游活动中多消费以满足自己多样化、个性化的旅游服务需求;另一方面,身体状况是旅游活动的主要限制因素,随着年龄增长,个体的身体素质出现下降的趋势,不适合浏览量较大、行程安排较紧凑的旅游活动。大多数家庭出于健康风险、安全系数的考虑选择减少旅游活动,表现为旅游消费随着年龄的增加而减少。户主性别对家庭旅游消费的影响不显著,这是由于在家庭内部,旅游活动通常是核心家庭的集体活动,是夫妻双方共同决策的结果,因而户主性别对旅游消费的影响并不显著。但是男性户主家庭的旅游消费低于女性户主家庭,这是由于传统的性别角色导致了男性把更多的时间和精力用于事业发展,消费欲望远远低于女性。而女性更热衷于在自媒体平台上“晒”自己的生活,旅游活动无疑为女性提供了一个新的自我表达的机遇。婚姻状况对旅游消费的影响不显著,但表现出了正向的影响,这是因为旅游活动给家庭成员提供了深入交流的契机,有助于培养和谐健康的家庭氛围,在大众旅游时代,举家出游是很多家庭的主要休闲方式。受教育水平会显著提高旅游消费,户主的教育年限增加一年,家庭旅游消费增加9.62%,通过1%的显著性检验。由于人是消费的主体,相较于各种各样的刺激消费的经济金融政策,教育直接作用于个体的思维方式,进而影响消费习惯、消费结构,因而教育对消费,特别是对新兴消费的影响是显著的。受教育水平的提高带来的消费增加也并非是增加了浪费型消费,而是带来了对以旅游消费为代表的高品质享受型服务产品的消费,受教育水平较高的个体更青睐于旅游活动所带来的精神层面的放松和愉悦,对旅游消费的促进作用显著。

表2 基础回归:住房资产对旅游消费的影响

注:***、***、*分别表示在1%,5%,10%的水平下统计检验显著;括号中的数值为标准误差,下同

(2) 家庭特征层面,家庭人均收入对旅游消费的弹性是0.163,通过1%的显著性检验,说明人均收入水平越高的家庭旅游消费支出越多,符合绝对收入理论和持久收入假说。张金宝(2014)和张传勇等(2014)都认为,收入水平是影响旅游消费的重要因素。本文的研究也验证了这一结论,说明提高家庭收入水平是提升旅游消费的重要前提,当前的大众旅游时代也是伴随着经济水平的稳步提升和消费观念的逐步改变得以实现的。有学龄期小孩的家庭,其旅游消费比没有学龄期小孩的家庭高20.3%,并通过了1%的显著性检验。随着素质教育和现代育儿观念的普及,越来越多的家庭倾向于带孩子外出旅游,并倾向于选择孩子偏好的旅游目的地和旅游类型,一方面为了开拓孩子的视野,另一方面也有助于营造互动平等的家庭氛围。家庭中老年人占比对旅游消费的影响不显著,但表现出了正向影响。除了身体状况外,心理状况也是影响旅游活动的重要变量,即便是在身体机能出现退化的情况下,积极乐观的心态仍能普遍提高个体参与旅游活动的概率。有老年人的家庭也倾向于带父母参加旅游活动,提高旅游消费。常住人数对旅游消费不存在显著影响。

(3) 地区特征层面,地区消费水平和人均GDP对旅游消费的影响不显著,但都表现出正向的影响。虽然家庭的旅游消费决策主要是依据家庭的经济状况做出的选择,但地区的消费水平对家庭的旅游消费具有示范效应,家庭的旅游消费行为会受周围群体的影响,因而地区的消费水平能带动家庭旅游消费的提升。此外,随着人均GDP的提高,家庭的消费也会同比例的增加,表现为提高旅游消费。地区特征对家庭旅游消费可能有影响,但并不起决定性作用。

另外,本文也分析了在不同分位上住房资产、非住房资产对旅游消费的影响,分位数回归结果表明(见表3),在每个分位上,住房资产对旅游消费的弹性都显著为正。随着住房资产的增加,住房资产对旅游消费的弹性呈倒U型,且在35%分位上的影响最大,弹性系数是0.142,通过1%的显著性检验。在20%~65%分位时,住房资产对旅游消费的弹性均在0.112以上,在80%分位时该弹性最低,为0.0577,通过10%的显著性检验。非住房资产对旅游消费的弹性呈现正U型,非住房资产在20%和80%分位上对旅游消费的促进作用最大,弹性分别为0.191、0.179,均通过1%的显著性检验,在65%分位上对旅游消费的促进作用最小,弹性为0.126。

分位数回归结果显示,住房资产和非住房资产对旅游消费的弹性表现出了相异的结果,旅游消费在较低分位时受到住房资产的提升作用较大,在最低和最高分位时受到非住房资产的提升作用较大,这是由于:旅游消费属于新兴消费的范畴,旅游活动在一段时间内被视为炫耀性商品,当家庭住房资产较低时,伴随着住房资产的增加,家庭进行旅游活动的动机较强烈,逐渐实现家庭旅游消费从少到多、甚至从无到有的突破,此时住房资产对旅游消费的弹性较大。当家庭住房资产处于最高分位时,旅游活动作为家庭的休闲活动已不足为奇,旅游消费的提升空间有限,表现为住房资产对旅游消费的弹性最小。对于非住房资产最低的家庭,无力进入购房市场也没有为购房进行储蓄的动机,“绝望型”消费增多,表现为非住房资产对旅游消费的弹性较大。对于非住房资产最高的家庭,有充足的流动资金进行消费活动,自然会提高旅游消费水平。因此,住房资产和非住房资产在不同分位上对旅游消费的弹性存在差异,是由于家庭的资产积累处于不同阶段导致的。

表3 分位数回归:住房资产对旅游消费的影响

4.2 住房负债对旅游消费的房奴效应

在模型(4)的基础上,我们考察了住房负债对旅游消费的影响,并把住房负债区分为同时有住房借款和贷款、只有住房借款及只有住房贷款3种类型。如表4所示,回归结果表明,住房借贷款、住房借款对旅游消费的影响显著为负,通过了5%的显著性水平检验,弹性系数分别是-0.252、-0.250,前者对旅游消费的负面影响更大,验证了假说2a。住房贷款对旅游消费的影响显著为正,通过了5%的显著性水平检验,弹性系数是0.135。

表4 扩展回归:住房资产、住房负债对旅游消费的影响

住房借款和住房贷款对旅游消费的影响产生了完全相反的作用,原因可能在于:贷款的渠道较为正规明晰,以银行和正规金融机构为主,还款记录纳入个人征信系统,一般会约定每期的还款数额,且还款期限较长,家庭一般会综合自身的经济条件设置适度的贷款数额,还贷压力在家庭预期可承受范围之内。此外,大多数城镇家庭都有住房公积金,可以用来偿还住房贷款,这一福利政策帮助家庭分担了部分甚至全部的还贷压力,也在一定程度上放松了家庭的预算约束,表现为有利于家庭旅游消费。而住房借款的来源一般都是亲戚朋友,若他人需要用钱会随时要求家庭进行还款,这就注定了借款的还款时间和还款金额具有不可预期和不确定性,增加了家庭的还款压力,表现为挤占了家庭的旅游消费。而同时有住房借贷款的家庭,说明其房产负债较多,还债压力最大,因而对旅游消费的挤出作用更明显,强于只有住房借款的家庭。

4.3 分样本回归:房产数量

对于持有多套房的家庭而言,住房兼具消费和投资双重属性,而一套房家庭的住房仅仅具有消费属性。投资品的资产和负债与消费品的资产和负债是存在差异的,也就导致多套房家庭和一套房家庭的住房资产、住房负债对旅游消费的影响存在差异。此外,在前文的描述性统计分析中,我们发现一套房家庭和多套房家庭存在明显的系统性差异,在住房资产、住房负债、非住房资产等方面都表现出了较大的差别,这些因素也是影响旅游消费的关键因素。因此,应区分为两个子样本进行单独回归,以发现住房资产的财富效应和住房负债的房奴效应在不同房产数量的家庭中所表现出的差异。

本文这部分将依据家庭拥有的房产数量,把家庭区分为一套房家庭和多套房家庭进行回归,并对比研究结果(见表4)。一套房家庭和多套房家庭的分样本回归中,住房资产都表现出了显著的正向影响,弹性系数分别是0.106、0.148,均通过了1%的显著性检验。多套房家庭的住房资产弹性系数比一套房家庭的弹性系数大,说明住房资产的财富效应在多套房家庭中更明显。在一套房家庭中,住房借贷款、住房借款分别在5%、1%的水平下表现出了显著的负向影响,弹性系数分别是-0.331、-0.316,住房贷款的影响不显著。在多套房家庭中,住房借贷款、住房借款对旅游消费的负面影响不显著,住房贷款在1%的水平下显著增加旅游消费,弹性系数是0.377。

对比发现,多套房家庭住房资产的财富效应高于一套房家庭,验证了假说1b。多套房家庭住房借贷款、住房借款的房奴效应弱于一套房家庭,验证了假说2b,住房负债的房奴效应在一套房家庭中更明显,在多套房家庭中甚至没有表现出房奴效应。一方面,多套房家庭的住房资产基础雄厚,住房负债占家庭资产的比例较小,不足以构成家庭的还债压力;另一方面,多套房家庭的房产常具有投资属性,租金收入或其他投资收入都足以弥补住房负债。因而,多套房家庭的住房负债并不会挤占旅游消费。

值得注意的是,在一套房家庭中,住房贷款对旅游消费的影响不显著,但在多套房家庭中,住房贷款会显著增加旅游消费,原因可能是:其一,对于多套房家庭而言,住房贷款并不会构成家庭的还贷负担,如果家庭出现重大经济变故,可以把除自用住房以外的房产在市场上进行变现。其二,持有多套房产的家庭可以将房产进行抵押贷款,拓宽家庭的融资渠道,放松预算约束刺激家庭旅游消费。同时,一套房样本的回归结果仍表明,住房借款的房奴效应最大,住房借贷款次之,住房贷款不存在影响甚至会提升旅游消费。与上文分析原因一致,即不同类型的住房负债类型导致了这一结果。

4.4 分样本回归:户主年龄

已有研究表明,随着年龄增大,家庭资产的财富效应加强(Campbell et al.,2007)。为进一步考察不同户主年龄下住房资产对旅游消费的影响,我们将户主年龄分为21岁~40岁和41岁~60岁两个年龄段,结果如表5所示。处于不同年龄段的户主所在家庭,住房资产都表现出了对旅游消费显著的正向影响,41岁~60岁的户主家庭,其住房资产影响旅游消费的弹性系数高于21岁~40岁户主家庭。可能原因是,年轻人由于事业处于起步阶段,组建家庭的时间较短,家庭的经济基础相对薄弱,各种消费支出较多,住房资产对旅游消费的财富效应较弱。而年长者已有一定的财富积累,住房资产对旅游消费的财富效应会更明显。

表5 分样本回归:户主年龄

与此同时,持有住房借贷款、住房借款的家庭都对旅游消费表现出了负向的房奴效应,而住房贷款却有利于提升家庭旅游消费。对于41岁~60岁的户主家庭,其住房借贷款影响旅游消费的弹性系数低于21岁~40岁户主家庭,其住房借款影响旅游消费的弹性系数高于21岁~40岁户主家庭。这是由于:年轻群体由于经济基础薄弱背负一定的住房借款是较为普遍的现象,但年长群体则相反,迫于年龄渐长的危机感和积累资本的经济地位压力,住房借款预示着家庭的经济压力,因而年长群体受住房借款的负面影响更大。住房贷款在各个年龄段对家庭旅游消费的影响基本一致。这也在一定程度上说明适度宽松的信贷政策有利于提高家庭的消费水平。

4.5 稳健性检验

由于实证分析中选取的住房资产是调查期家庭自评的市场值,并未扣除住房负债,并不是住房的资产净值。而理性的家庭会根据自身的资产净值进行旅游消费决策,即便是把住房资产、住房负债置于同一分析框架也很难分析出住房净资产影响旅游消费的弹性。因此,把家庭的住房资产减去住房负债计算出每个家庭的房产净值,进行稳健性检验,回归结果如表6所示。

住房净资产影响家庭旅游消费的逐步回归中分别控制了户主特征、家庭特征和地区特征,结果都是稳定存在的:住房净资产对旅游消费存在显著的正向影响,弹性是0.123,通过了1%的显著性检验。与前文的分析结果保持一致,说明本文的回归结果稳健,肯定了住房资产在家庭旅游消费方面发挥的财富效应。

表6 稳健性检验:住房净资产对旅游消费的影响

5 结论与启示

旅游产业是我国的战略性支柱产业,在经济发展的新常态背景下,旅游产业在带动经济增长、促进经济结构转型等方面发挥着重要作用。旅游消费也成了新的增长点,但受数据获取的限制,国内关于旅游消费特别是城镇居民旅游消费的研究较少。本文借助国内比较完备的家庭金融调查(CHFS)微观数据,重点分析了住房资产、住房负债及房产属性对家庭旅游消费的影响。主要得到以下结论:第一,住房资产对旅游消费存在显著的财富效应,且住房资产对旅游消费的弹性呈倒U型,住房负债对旅游消费存在显著的房奴效应。在以家庭净资产进行稳健性检验后,结果表明上述结论仍然具有一致性。第二,家庭持有房产数量不同时,该影响强度存在差异。对于多套房家庭,住房资产的财富效应强于一套房家庭,住房负债的房奴效应弱于一套房家庭。第三,住房负债类型不同,其影响强度也存在差异,既有住房贷款又有住房借款的家庭房奴效应最大,只有住房借款的家庭次之,而只有住房贷款的家庭则无显著影响,甚至会促进家庭旅游消费。第四,户主是年长者的家庭,住房资产的财富效应强于户主是年轻者的家庭。

中国人基于财富观的消费方式具有相对保守、内敛的特点。因此,消费增速滞后于人均可支配收入的增速也是可以理解的,因为消费习惯内化于中国深厚的家本位传统生活理念中。文化的改变需要漫长的过程,而政府、社会的适度政策可以培育轻松的生活和消费习惯。在中国城镇居民住房占有率如此高的情况下,城镇居民旅游消费仍然有很大的提升发展空间。基于此,本文提出以下建议:第一,对房地产市场适度管理,加强对房价的调控。一方面,房地产市场需保持一定活力,提升旅游消费水平,带动地方经济平稳健康发展;另一方面,避免房价上涨速度过快,高额的住房支出挤出旅游消费。第二,培育适度宽松的信贷政策和信贷环境,推进住房公积金政策的普及,放松家庭的预算约束并刺激消费。第三,旅游企业对客户群体进行细分,重点挖掘中老年群体的消费潜力,依据家庭房产属性制定多样化的产品结构,满足旅游者个性化的消费需求,根据消费者的特点最大限度发挥财富效应刺激消费。

猜你喜欢

中华家教(2018年8期)2018-09-25 03:23:06

海峡姐妹(2018年3期)2018-05-09 08:21:06

现代装饰(2017年9期)2017-05-25 01:59:54

海峡姐妹(2017年1期)2017-02-27 15:22:29

中国卫生(2016年4期)2016-11-12 13:24:16

民生周刊(2015年7期)2015-04-07 16:20:06

现代企业(2015年5期)2015-02-28 18:50:23

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34

作文大王·低年级(2012年8期)2012-04-29 00:00:00