房价波动、投资约束与经济增长

——基于异质性面板门槛模型的研究

2018-04-12 01:51:18沈悦,董鹏刚,2

大连理工大学学报(社会科学版) 2018年3期

沈 悦, 董 鹏 刚,2

(1.西安交通大学 经济与金融学院, 陕西 西安 710061;2.西安理工大学 经济与管理学院, 陕西 西安 710048)

一、引 言

房地产发展对经济增长的重要性毋庸置疑,然而世界多次经济危机的爆发也与房地产市场不无关联,甚至直接由房价的过度波动而导致。近年来,在国家政策的倾斜作用下,如何控制房地产投资规模在经济增长的研究中重要性逐步突显。投资规模不仅直接影响着房地产市场的发展状况,也是宏观经济运行中间接构成GDP的部分,同时因其是地区资金的直接投入,通过工资分配、福利发放等方式对地区居民的收入水平也产生着重要影响。因此,投资规模的约束与房地产价格波动、经济增长的关系十分密切。细察我国经济现实,房地产投资规模较大的一些城市如温州、神木、柳州等,经济增长速度非但没有加快,反而出现了大量的“空城”“鬼城”现象。相比较而言,房地产投资规模控制较为有度的城市房价与经济增长的变化状况均保持平稳状态,一定程度上,房地产业对加速经济增长颇有推动作用。基于此,本文推测投资约束会影响房价波动与经济增长的关系,不同投资区间内房价波动对经济增长的影响会呈现出异质性。

在关于房价波动与经济增长的关系研究中,目前存在两种基于不同考虑的观点:一是从挤出效应出发,认为房价持续上涨会影响甚至减缓经济增长速度。一方面,经济社会的可用资源在一定时间和空间内从来都是有限的,房地产业的发展壮大必然需要大量的资源支持,因而势必会挤占其他行业的可用资源数量,若发生资源错配导致经济结构失衡,则经济增长速度在较长的时期内都会表现出迟缓的后果;另一方面,非理性的房地产市场繁荣自身也会蕴藏巨大风险,在政策逆转时严重损毁经济。二是从财富效应出发,认为房地产价格的升高可以加快经济增长速度。以多年来房地产业作为我国经济支柱发展的坚实基础,以及其自身所带的投资、消费双重属性可知,房地产单一行业的发展就可带动上下游许多行业的生产、销售、就业等,对当地生产总值的增加、居民生活条件的改善、收入水平的提高等都具有不可磨灭的贡献,从而无论直接还是间接影响都有助于经济增长速度的加快。然而,中国的房地产市场在一、二、三、四线城市中的表现差异巨大,作为其发展瓶颈的资金投放在不同城市中也相差悬殊。那么,对于不同投资规模约束下的城市,其房价波动与经济增长之间的关系究竟如何?该采用怎样的投资规模才能使其房地产发展推动地区经济增长?怎样才能更科学合理地对房价波动、经济增长、投资约束三者的关系进行判定?鉴于此,本文尝试着重分析以下问题:我国房价波动对经济增长的作用机制是否存在投资约束下的异质性门槛效应?如果存在,那么小、中、大投资规模下房价波动分别会对经济增长产生怎样的影响?使用不同的经济增长表征变量进行研究时,房价波动对经济增长的作用效果是否会表现出差异性?这些问题是本研究重点要解决的。

二、文献综述

在房价波动与经济增长的关系研究方面,学术界有很多学者都曾深入探讨。Kim[1]研究了韩国的土地价格、股票价格以及国内生产总值之间的协整关系,其结论认为,房地产价格和经济基本面在长期关系上存在着强相关。Matteo 和 Raoul[2]以及Bjørnland 和 Jacobsen[3]研究辩论了房地产价格的传导机制和预期效用,在资金流动性、房地产价格与经济增长协调发展的问题上提供了一定解决途径。Davis 和Nieuwerburgh[4]选择房地产业由繁荣到萧条的一段周期对房价和宏观经济之间的关系进行了研究,发现二者之间作用机制非常复杂,并非呈现简单的线性结构。沈悦和刘洪玉[5]认为我国房地产市场为非有效市场,并以14个城市的平行数据为例挖掘了宏观经济基本面与房价之间的城市异质性特征。梁云芳和高铁梅[6]对中国房地产价格在区域之间的具体差异进行了研究,得出中部地区房地产市场发展与其经济增长状况更加密切的结论。唐志军[7]研究表明房地产市场的波动状况会通过多种途径影响一国的经济增长,我国的房地产投资对GDP增长有显著的长期正影响。这些学者基本认为房价上涨可以加速经济增长过程。

然而也有很多学者指出了过度发展房地产业给宏观经济带来的危害。Shin[8]在模拟房地产价格波动的过程中发现,资本金价值随价格变化波动,而波动会产生相当的风险,并可能进一步危害经济基本面的安全运行。Pan和Wang[9]分离出美国房价对均衡值的偏离程度,着重分析了银行稳定性在房价出现偏离或波动时会发生怎样的变化,进而如何影响宏观经济波动。Hull[10]赞同房地产市场有可能引发经济危机的言论,并通过绑定房价指数和主要债务制作出一种可变更的抵押贷款协议,以期降低不良贷款额度和平稳宏观经济波动。武康平等11]发现了房地产相关制度缺陷导致的市场风险积累以及传播扩散,认为在特定背景条件下,我国存在向房地产市场过度供给贷款的现象,从而导致房价系统性被高估,进而造成房地产市场风险生成并随时间延续而积累。谭政勋和陈铭[12]检验了世界近30个国家的房价波动效应,在测量了房价失衡和房价变化的程度之后,指出这些房价波动状况都会使得金融危机发生的概率增加,并且认为不同国家的制度性差异对该作用机制影响显著。郝清民和刘乐[13]在考虑投资者情绪影响的基础上研究发现房地产业产生风险后传染至银行的作用程度显著大于银行发生危机向房地产市场的传染。房地产业发展与宏观经济增长之间究竟如何权衡,百家辩论,各有千秋。

除此之外,在房价波动与经济增长的研究中也有部分学者纳入了一些其他因素的作用分析,投资规模是较为重要的一种。Coulson 和 Kim[14]很早就发现了房地产市场上所存在的挤出效应,并挖掘出住宅市场投资对GDP增长具有重要的推动作用,消费是其重要作用渠道。Miles15]针对美国进行的研究表明房地产市场上住宅投资和非住宅投资对经济增长的作用不同,住宅投资在经济周期中角色更加重要,其不仅可以促进消费,也能带动非住宅投资,对美国经济长期发展非常关键。黄忠华等[16]结合中国31 个省份的房地产投资和经济增长数据考察后明显发现二者之间存在相互影响。王成成和王晓辉[17]运用GMM法对我国房地产价格和宏观经济变量进行关系分析时发现控制房地产投资规模能够显著抑制房价上涨,此外,西部城市房价与收入之间呈强相关,而东、中部房价变化与涉及经济增长的其他因素更加密切,城市之间差异明显。杨俊杰[18]将消费者的投资决策引入BRC模型来分析房价对经济增长的作用机制,并同时使用VAR模型对结果进行再次验证,显著证明了当期与滞后两期的房价正向冲击对GDP的快速拉升作用,以及造成的投资增加的后果。王先柱和赵奉军[19]使用多种收入表征变量证实了房价变化与收入差距形成之间的密切关联,并认为限制高收入者的房地产投资需求是治理房地产市场的有效措施。郭培利和沈悦[20]在研究35个大中城市房价分类别和层次的变化时利用银行信贷与经济增长联动效应,得出了不同类别城市之间存在区域差异和时序波动规律的结果。刘洪玉等[21]发现房地产企业从总体来看,在投资规模上对资本成本不敏感,呈现出一定程度的非理性特征,然而适应性预期对该行为的改变能够带来显著影响。李忠富等[22]将供应商、客户、配送、交易、采购合同等涉及投资的所有信息关联到同一模型中,为房价波动与经济增长关系研究提供了新思路。叶新阶[23]针对房地产金融风险处置进行研究发现,货币超发和利率走低会推升房价收入比,并认为金融机构的表外借款对房价变化产生放大器的效用。

但从以上文献的具体研究来看,对变量关系的处理多数仍是线性分析,仅有的少量非线性研究也是将样本隔离开来单独建模后比较,而非更有效地放置于同一模型内,且大多文献只从单一角度研究了核心的两三个因素,所得结论的可靠性有待考证。本文的创新之处在于:第一,通过面板门槛估计从内生性角度获取分离样本的投资规模标准,从而深入剖析房价波动与经济增长在异质性样本间的非线性结构关系。第二,采用房价波动对GDP和收入水平两个指标的影响来全面挖掘投资约束下房地产价格与经济增长之间的关系,与此同时,构造出线性固定效应和非线性面板门槛两种模型并进行估计,尽最大可能使论证更加科学合理。

三、假设提出与模型设计

1.假设提出

无论从理论还是现实状况来看,房价波动、经济增长与投资约束三者之间均存在着千丝万缕的联系。第一,房价上涨抑或下跌与经济增长是否良好存在着紧密关联。由于我国经济发展的历史积累,目前房地产业在宏观经济结构中仍占据着举足轻重的地位,经济增长所依赖的众多因素直接或间接地都与房地产市场不无关系。即使积极倡导经济转型,“尾大不掉”的弊端使得一定时期内房价波动对经济增长的重要作用仍然不可忽视。第二,房地产价格变化直接受到房地产投资规模的约束。无论哪一行业的开展首要条件就是寻求融资支持,更进一步的房地产作为资金密集型行业,投资规模的收缩与释放更是紧握着其发展命脉。资金投入的多少直接决定了产出的数量和质量,而当期的产出也影响着下一期投资规模的决定。第三,经济增长与投资规模在生产、分配、交换、消费的过程中环环相扣、步步相依。投资规模过小,不足以支撑经济发展的需要;投资规模过大,则会造成资源浪费、供过于求等,而且也只有良好的经济发展状况才能够充分满足社会投资规模的需要。因此,投资规模的大小直接或间接都会影响房地产价格与经济增长之间的关系。不同的投资规模约束下房价波动对经济增长的影响必然不同。鉴于此,本文提出如下假设:

假设1:房价波动对经济增长的影响存在投资约束下的异质性门槛效应。

从经济增长的表征变量之一GDP来看,投资规模较小时,房价波动对GDP的影响主要取决于宏观经济状况。若有限资源调配下,房地产上下游众多关联行业可获得有效资源支持,那么也能带来GDP增长;然而,若伴随市场金融摩擦加大,则极易导致房地产资金链断裂,造成GDP急速下滑。投资规模中等时,能够匹配房地产市场发展的需要,资金得到有效利用,才能起到事半功倍的效果,房地产价格上涨才能带动关联行业发展,从而推动经济增长。投资规模较大时,若超越了房地产市场发展的资金需求,则一方面因挤占了其他行业的资金使用,容易造成社会资源错配,严重时甚至出现“此花开罢百花杀”的后果。因而,在投资规模的约束下,挤出效应更能够用来解释房价波动作用于GDP的机制。鉴于此,本文提出如下假设:

假设2:只有在一定的投资规模约束内房价上涨才能够推动GDP增长。

然而,从经济增长的另一表征变量——居民人均可支配收入来看,以财富效应来解释投资规模约束下房价波动对收入的影响显得更为合适。首先,只要投资规模超越了房地产正常运营的需求,这些资金无论使用在房地产业还是其他行业,产生的所有财富最终都仍将回归社会,通过工资、福利等形式一部分成为居民的收入。在未导致严重资源错配的状态下,以增加投资规模来发展房地产业,一般都会拉动地区人均收入水平的提高。其次,繁荣的房地产市场中,上涨的房地产价格通过抵押资产价值的上升必然会增大居民的固定资产投资性收入;而房屋供给数量的大增也在一定程度上变相提高了居民的住房支付能力,从而使其收入水平相对升高。因而,从理论上分析,只要房地产投资达到了一定的规模,即能够满足当前房地产市场发展的基本需求时,房地产业的繁荣就可使当地的居民收入水平有所提高,从而间接地达到推动经济增长的效果。鉴于此,本文提出如下假设:

假设3:在超越一定投资规模的城市内,房价上涨可以拉动收入水平提高,从而推动经济增长。

2.模型设计

遵从命题提出的分析,本文采用房地产价格作为房地产市场发展的表征变量,以国内生产总值GDP和居民人均可支配收入INC作为经济增长的具体变量,并据此设计了两种模型(A)和(B)。其中(A)为房价HP对GDP的影响,(B)为房价HP对收入INC的影响。为了增强结论的全面性、可靠性,文章对模型(A)和(B)均分别采用线性和非线性两种估计方法进行了检验。其中,线性分析采用变截距面板固定效应;非线性分析为面板门槛效应,模型(A)和(B)均遵从的基础模型设定为:

EGit=ηi+λjHPit+δ1INVit+φ1Zit+μit+eit

(1)

其中,EG是经济增长变量,包括GDP和INC;HP代表房地产价格;INV是投资规模;Z表示相关控制变量;μ为个体固定效应;e为误差项。

在面板门槛模型中,采用Hansen[21]提出的门限向量自回归方法,从内生角度进行样本分层,设定投资规模INV为与房价互动的门槛变量,以其为标准来分离样本。根据所提取的门槛值,我国35个大中城市14年间的面板数据被划分为了大、中、小型投资规模城市3类。在不同投资规模区间内房价对经济增长影响的模型可表示为:

(2)

其中,τ1、τ2表示所提取的第一、二门槛值,如果τ1等于τ2,则建立单门槛模型。若假定为双门槛模型,以房价对GDP的作用为例,则式(2)可写为:

GDPit=ηi+λ1HPitY(INVit≤τ1)+λ2HPitY(τ1

(3)

Y是辅助函数,用来界定投资规模区间。以房价对收入INC的作用为例,式(2)可写为式(4):

INCit=ηi+λ1HPitY(INVit≤τ1)+λ2HPitY(τ1

(4)

然后需检验门槛效应的真实性与显著性,判断根据门槛值得到的分层样本之间是否真的存在带来异质性结构转变的机制。Hansen[21]设定不存在门槛效应的原假设H0和检验统计量F为:

(5)

(6)

因为F不服从χ2分布,本文采用“自抽样”(Bootstrap)法模拟其分析。当确定存在门槛效应后,需构造似然比统计量LR确定置信区间,并检验门槛值的真实性:

(7)

四、实证检验与分析

1.变量选取及数据处理

本文选取我国的35个大中城市作为研究对象,这些区域的房价波动和经济增长状况在城市之间差异较大。不同投资规模的城市内房价对经济增长的影响比较具有代表性,便于划分层次进行分析。文中所使用的房价指标HP选用普通住宅销售价格,投资规模INV使用房地产本年完成投资额。如何选择经济增长EG的代表性指标在文中甚为重要。显然,从国内各类统计性数据来看,GDP无疑应是经济增长变量的首选。在国内外文献综述中可看出,收入水平对于表征一个国家宏观经济运行是否良好也非常重要,而且其与房价的关联十分紧密。为了研究的全面性,在此,本文同时采用GDP和居民人均可支配收入INC两个指标作为测度经济增长EG的变量。此外,根据与房价波动、经济增长的关联性以及城市数据的可获得性,在设定门槛模型时,控制变量Z使用的指标有社会消费品零售总额SC、全市人口密度PP、土地购置面积LD等。数据均提取自《中国房地产统计年鉴》和《中国城市统计年鉴》。鉴于我国房地产市场2002年时才初步在住宅商品化政策实施方面呈现一定的规模效应,以及上述所有可获得数据在统计时间上的一致性,本文选取2003至2016年为研究期限,各变量的描述性统计结果如表1所示。同时,文章在模型估计之前对数据也进行了量纲差异消除及不平稳序列取差分或对数等处理,以保证模型分析的稳定性。篇幅所限,不予陈述。

表1 35 个大中城市相关变量的描述性统计量(2003~2016)

2.模型(A)的线性、非线性估计分析

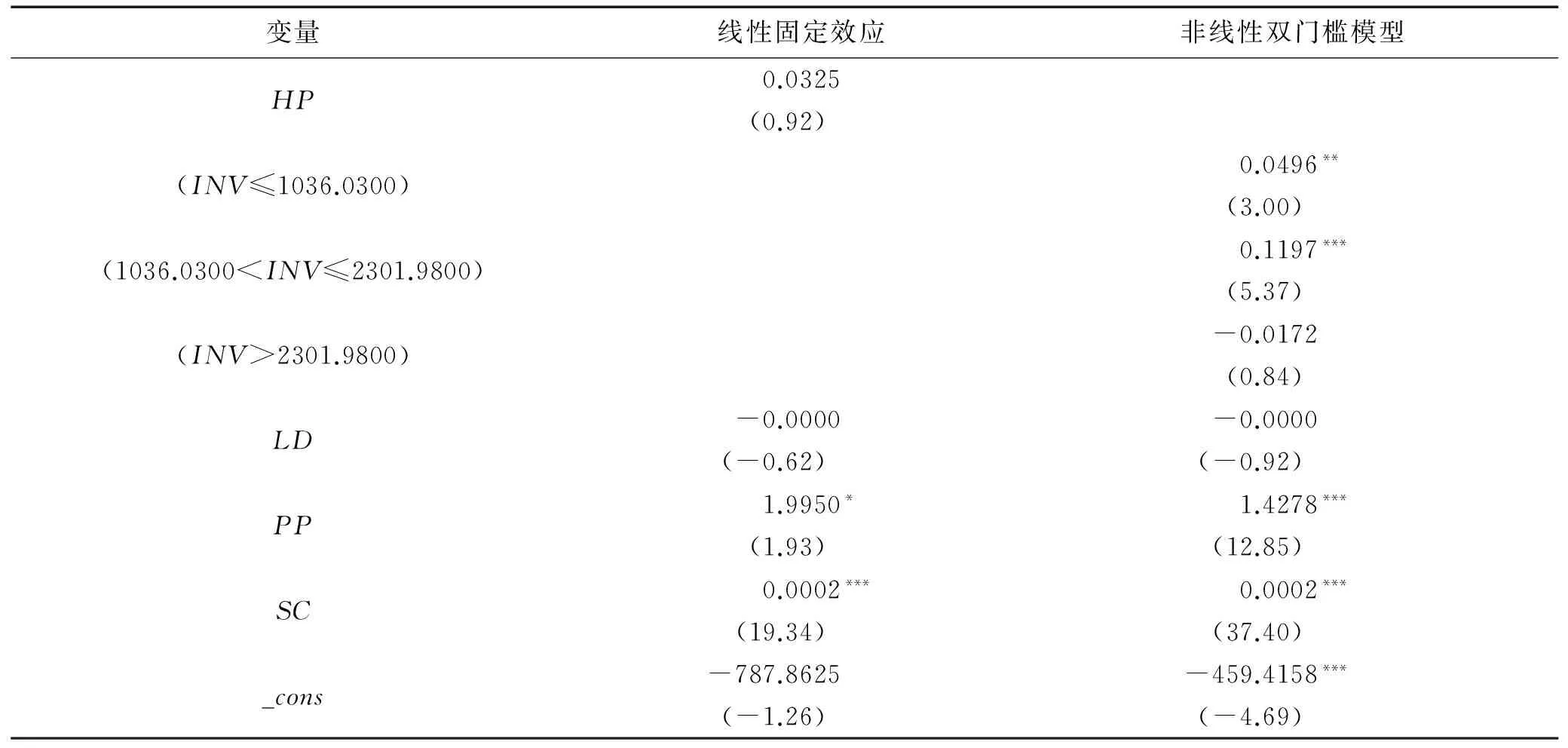

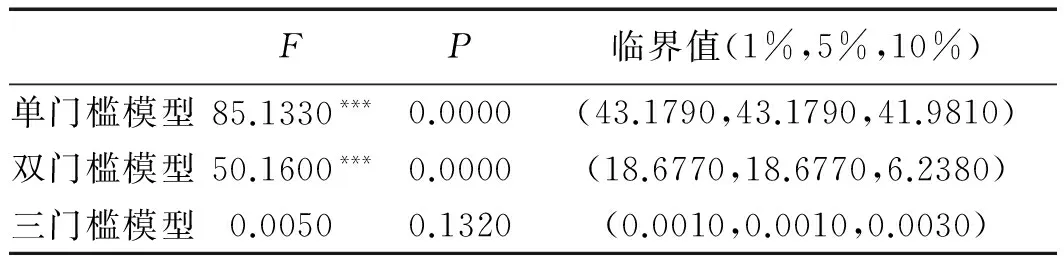

首先,本文使用Stata12.0软件对模型(A)进行了门槛值的提取。结果得到如表2所示的F统计量,从统计数据结果可以看出,仅有双门槛模型在1%的显著水平上通过了检验,因此,房价HP对GDP影响的模型(A)应建立双门槛模型。进一步对双门槛模型进行估计可得第一、二门槛值分别为1036.03亿元和2301.98亿元,该结果及其置信区间如表3所示。从而可以初步证明从经济增长的表征变量之一GDP来看,命题1的推测合理有效,即房价波动对经济增长的影响存在投资规模的异质性门槛效应。

进一步需检验门槛值的真实性,将似然比统计量LR作为门槛变量INV的函数绘制。如图1所示,第一、第二门槛值均在与零轴相交处出现,虚线以下的95%置信区间分别为[721.77,2381.36]和[1719.87,2381.36],与模型估计结果一致,再次表明,命题1的设定合理有效。

表2 模型(A)的门槛效应检验结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

表3 模型(A)的门槛值估计结果及置信区间

经过以上分析,可显著看出房价波动对GDP的影响存在投资约束下的异质性门槛效应。通过内生性估计得出模型(A)的两个门槛值,可将其样本划分为INV≤1036.03,1036.03

综上所述,模型(A)的非线性估计与命题2的理论分析非常一致。小型、中型投资规模内HP均可正向推动GDP变化,“只有在一定的投资规模约束内房价上涨才能够推动GDP增长”的假设2在此显然得到有力验证。

表4 模型(A)的线性固定效应与非线性面板门槛估计结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

3.模型(B)的线性、非线性估计分析

接下来从经济增长的另一表征变量居民人均可支配收入INC来进行分析。对房价HP作用于收入INC的模型(B)采取与模型(A)相同的方法,得到如表5、表6所示的F统计量、门槛值估计结果及置信区间。从表5、表6可看出,单、双门槛模型的F统计量都显著,此时应建立双门槛模型。估计后所得到的第一、二门槛值分别为163.35亿元和1908.74亿元,对应的置信区间分别为[110.83,254.35]、[1742.28,1975.82]。将第一、二门槛值与似然比统计量LR互动的函数绘制成图像如图2所示,显然该结果通过了真实性检验。因此可得房价HP对收入INC的作用在投资规模约束下存在双门槛值,并由此可知从经济增长的另一表征变量收入水平INC来看,假设1“房价波动对经济增长的影响存在投资约束下的异质性门槛效应”在模型(B)的分析中也被证明合理有效。

表5 模型(B)的门槛效应检验结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

表6 模型(B)的门槛值估计结果及置信区间

图2 模型(B)的第一、第二门槛值检验

根据非线性估计得到的两个门槛值在此将模型(B)的样本城市不同投资规模划分为3类,即INV≤163.35,163.35

表7 模型(B)的线性固定效应与非线性面板门槛估计结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

综上所述,中、大型投资规模城市的HP正向变化均会显著带来INC的提高,并且关于模型(B)的估计分析与假设3的推理基本一致。由此可得,“在超越一定投资规模的城市内,房价上涨可以拉动收入水平提高,从而推动经济增长”的假设3被证明合理有效。

4.模型(A)、(B)的对比分析

对比上文关于模型(A)和模型(B)的估计结果可以看出,所使用经济增长的表征变量不同,房价波动作用于经济增长的具体机制也不相同。即使用GDP和使用居民人均可支配收入分别作为经济增长的表征变量时,所研究得到的房价波动对二者的作用效果不尽相同。其中,若要达到房价上涨的同时提高GDP的目的,就必须将投资规模控制在一定范围内,即投资规模存在着上限约束,文内估计出的结果为2301.98亿元;若要达到通过房地产价格上涨拉动地区居民收入水平提高的目的,则不得使房地产的投资规模低于某一基本资金需求量,即投资规模存在着下限约束,文内估计出的相应数值为163.35亿元。综合来看,房价波动能够推动经济增长的投资规模区间被确定在一定范围之内,从本文样本分析来看为[163.35,2301.98]亿元。

此外,虽然线性估计方法所得出的结果在GDP和收入两个经济增长表征变量的分析中均显示房价上涨可以直接推动经济增长,不受投资规模的约束,但一方面,因为部分核心参数估计值不显著导致模型不合理;另一方面,从经济现实出发,该方法得出的结果确实存在表义不够详尽、不够全面的弊端。对比控制变量的参数估计值分别在线性、非线性模型中的显著性也可看出,非线性面板门槛模型的设定相对更加可靠。因而,本文使用非线性面板门槛效应所建立的模型和估计出的结果被认为更加科学、合理。

五、结论与建议

本文根据我国35个大中城市2003至2016年的异质性面板数据构造了线性固定效应和非线性面板门槛模型,对不同投资规模的城市内房价波动作用于经济增长的机制进行了实证检验与分析。通过研究得到如下结论:第一,房价波动对经济增长的影响存在投资规模的异质性门槛效应,且无论从经济增长的表征变量GDP分析还是从居民人均可支配收入分析,都得出两个投资规模的门槛值。第二,只有在小、中型的投资规模内房价上涨才能够推动GDP增长,其中的作用机制更适合以挤出效应进行解释。第三,只有超越最低投资规模时房价上涨才可以拉动地区收入水平提高,二者的作用机制更适合以财富效应进行解释。第四,非线性面板门槛模型估计的房价波动对经济增长的作用效果被证明相对最科学、可靠。第五,样本分析得出,我国房地产能够推动经济增长的投资规模为[163.35,2301.98]亿元。

为此,本文提出以下政策建议:

第一,对房地产业的宏观调控必须综合考虑城市投资规模现状,防止造成GDP大幅快速下滑而引发危机。首先,研究显示大型投资规模城市可能出现房价快速上涨而经济基本面却濒临崩溃的形势,压力性调控政策更易触发相关利益者恶意报复的动机。其次,中、小型投资规模城市的房地产能够推动经济增长的状况存在适度的投资区间,找到房地产业与其他行业之间对于投资资源有效分配和合理利用的均衡才可得到最佳效果。

第二,若要通过房地产市场维持区域收入水平,那么存在着最低的投资规模约束,因此,为了不严重影响居民的生活质量和收入水平,城市发展新型产业时务必考虑房地产业的原有重要程度,尽量满足其正常运营的基本投资规模需求。虽然我国目前正处于经济结构转型的关键时期,培养新的经济增长点需求比较急切,但大刀阔斧的削减长期拥有大量资金、资源的房地产业来填补其他行业需要,极易造成原本优势行业的自身调整措手不及,甚至形成社会资源错配下的混乱状态,反而使整体经济受累。

第三,建议加强有关信息统计及披露,多方面制定可操控的规范措施。在信息传递十分便捷、居民素质逐渐提高、知识能力快速增长的社会环境中,更需要全面、快捷、便利的信息供给平台,并培养大量可以有效进行信息处理的人才。

参考文献:

[1] KIM K H,LEE H S. Real Estate Price Bubble and Price Forecasts in Korea[D]. Seoul:Sogang University,2000.

[2] MATTEO I,RAOUL M. The credit channel of monetary policy:evidence from the housing market[J]. Journal of Macroeconomics,2008,30(1):69-96.

[3] BJØRNLAND H C,JACOBSEN D H. The role of house prices in the monetary policy transmission mechanism in small open economies[J]. Journal of Financial Stability,2010,6(4):218-229.

[4] DAVIS M A,NIEUWERBURGH S V. Housing, Finance and the Macro-economy[R]. NBER Working Paper 20287,2014.

[5] 沈悦,刘洪玉. 住宅价格与经济基本面:1995-2002年中国14城市的实证研究[J]. 经济研究,2004(6):78-86.

[6] 梁云芳,高铁梅. 中国房地产价格波动区域差异的实证分析[J]. 经济研究,2007(8):133-142.

[7] 唐志军,徐会军,巴曙松. 中国房地产市场波动对宏观经济波动的影响研究[J]. 统计研究,2010(2):15-22.

[8] SHIN H S. Risk and liquidity in a system context [J]. Journal of Financial Intermediation,2008,17(7):315-329.

[9] PAN H R,WANG C. House prices, bank instability and economic growth:evidence from the threshold model[J]. Journal of Banking & Finance,2013(37):1720-1732.

[10] HULL I. The macro-financial implications of house price-indexed mortgage contracts[J]. Economics Letters,2015(127):81-85.

[11] 武康平,皮舜,鲁桂华. 中国房地产市场与金融市场共生性的一般均衡分析[J]. 数量经济技术经济研究,2004(10):24-32.

[12] 谭政勋,陈铭. 房价波动与金融危机的国际经验证据:抵押效应还是偏离效应[J]. 世界经济,2012(3):146-159,

[13] 郝清民,刘乐. 房地产业与银行业的投资者情绪与风险传染[J]. 大连理工大学学报(社会科学版),2016,37(4):91-97.

[14] COULSON N E,KIM M S. Residential investment,non-residential investment and GDP[J]. Real Estate Economics,2000,28(2):233-247.

[15] MILES W. Housing investment and the U. S. economy:how have the relationships changed [J]. The Journal of Real Estate Research,2009,31(3):329-350.

[16] 黄忠华,吴次芳,杜雪君. 房地产投资与经济增长——全国及区域层面的面板数据分析[J]. 财贸经济,2008,(8):56-60,72.

[17] 王成成,王晓辉. 宏观经济对房地产价格的影响——基于中国省际的动态面板数据[J]. 经济管理,2011(9):153-159.

[18] 杨俊杰. 房地产价格波动对宏观经济波动的微观作用机制探究[J]. 经济研究,2012(S1):117-127.

[19] 王先柱,赵奉军. 收入差距、挤出效应与高房价[J]. 经济理论与经济管理,2013(1):27-35.

[20] 郭培利,沈悦. 中国住宅价格调控效应:区域差异与时序波动[J]. 大连理工大学学报(社会科学版),2016,37(2): 24-30.

[21] 刘洪玉,徐跃进,姜沛言. 房地产企业投资的资本成本敏感性[J]. 清华大学学报(自然科学版),2015,55(6):640-646.

[22] 李忠富,何丹丹,姜韶华. 基于BIM和Linked Data的建筑业电子商务信息融合框架[J]. 工程管理学报,2017,31(5):7-12.

[23] 叶新阶. 基于市场主体的中国房地产金融风险处置研究[D]. 北京:中国社会科学院研究生院,2017.

[24] HANSEN B. Threshold effects in non-dynamic panels:estimation, testing and inference[J]. Journal of Econometrics,1999(93):345-368.

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

汽车维修与保养(2021年8期)2021-02-16 00:28:46

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

山东国资(2018年1期)2018-07-05 01:36:48

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

消费导刊(2015年6期)2015-09-09 16:34:37

中国火炬(2015年3期)2015-07-31 17:39:20

中国工程咨询(2015年7期)2015-02-14 05:56:04