金融脱媒对我国信贷传导渠道影响的实证分析

2018-04-09 02:00黎海珊

重庆三峡学院学报 2018年2期

黎海珊

金融脱媒对我国信贷传导渠道影响的实证分析

黎海珊

(广州航海学院航运经贸学院,广东广州 510725)

在众多渠道中,信贷渠道向来发挥着重要的货币政策传导效用。但随着金融自由化的发展,金融工具不断创新,直接融资的出现和扩大动摇了信贷渠道发挥作用的基础。利用2003年第1季度至2011年第3季度的宏观经济数据建立误差修正模型,构造了一个代表金融脱媒的时间序列指标引入到模型中,研究表明,金融脱媒对货币政策信贷传导渠道具有阻滞作用,并且脱媒的程度越深,阻滞作用越明显。

金融脱媒;信贷渠道;货币政策;误差修正模型

20世纪60年代美国实施Q条例对存款机构存款利率进行上限管制,令当时存款机构可支付的存款利率水平低于货币市场利率水平,导致存款大量流向货币市场,这就是所谓的“金融脱媒”现象。之后金融脱媒的概念有所扩展,发展成广义的金融脱媒定义,现在我们所讲的金融脱媒不仅是指存款资金直接流向高息资产,还包括资金需求方抛开金融中介,直接通过货币市场发行短期债务工具的行为。货币政策的信贷传导渠道则是指货币当局通过政策工具如准备金率、公开市场业务等来改变信贷供给,最终影响产出、物价、就业等宏观经济指标的过程。根据学者的研究,信贷渠道自1980年代起一直都是我国货币政策的主要传导渠道,这基于我国金融市场结构的两个基本特征:1.银行贷款是商业活动的主要资金来源,缺乏替代性的资金获得渠道。2.商业银行的信贷总量受到中央银行政策的控制。随着我国资本市场的发展,企业债券、公司债券、中期票据等金融工具相继推出,加之影子银行和表外活动的增加,非金融企业部门通过银行等金融部门进行间接融资的局面已被打破,直接融资占间接融资的比例有上升的趋势。图1为我国金融债券占金融机构各项贷款的比例走势图,从图中可见金融债券的比例在2008年第4季度以前一直呈上升走势。因为受到2008年金融危机的影响在2008年第4季度后有8个季度的下滑,2011年第1季度后又连续3个季度反弹上行。金融危机导致资产质量恶化,并释放出资产质量继续恶化的不确定预期,严重影响了证券投资者的信心,使得金融脱媒的趋势出现了反常性的逆转,但金融脱管、金融工具的创新是金融深化的必经之路,金融脱媒的进程是无可阻挡的。金融脱媒使货币政策信贷渠道发挥作用的第一个前提条件丧失,即替代性的资金获得渠道的出现,将削弱银行商业信贷的垄断地位,弱化了信贷传导渠道的有效性。本文把金融脱媒指标作为时间序列变量引入由国内生产总值、金融机构贷款及利率构建的误差修正模型(VECM)中,以检验金融脱媒对信贷传导渠道效率的影响。

图1 金融债券占金融机构各项贷款的比例①

一、相关文献综述

货币政策的传导渠道主要包括金融资产价格传导渠道、汇率渠道、利率渠道和信用渠道。由于我国间接融资占主导地位加上证券市场发展不成熟,金融资产价格传导渠道尚存在较多障碍;而资本项目的严格管制使得汇率渠道的作用难以发挥;利率渠道在我国发挥了一定的传导作用,但利率非市场化和金融市场结构的单一严重制约了其发挥作用的效力;只有信贷渠道是长期以来货币政策的主要传导渠道,对于信贷渠道国内外已不乏研究。Junggun Ob[1]研究发现,在20世纪80年代,金融脱管引进新的金融工具以及利率市场化之前,东南亚许多国家的货币政策主要依赖于信用评级,政策目标主要瞄准经济增长的某个部门,如进出口部门或中小企业部门。利用信用渠道作为货币政策的传输途径作用非常明显。但金融市场结构的转变以及利率市场化,使得货币政策的利率传导途径效果超过了信用传导途径。Cecchetti[2]认为金融系统的证券化程度及银行系统的规模和现状在一定程度上影响了信贷市场的摩擦力,从而改变“金融加速器”机制,进而改变货币政策的有效性。Romer[3]研究发现,在美国直接信贷行为的出现很大程度上导致了货币政策的信用传输渠道减弱,使之小于货币政策的利率传输渠道的后果。因此联邦政府更看好利率传输渠道,而不愿意对银行信贷实施直接调控。Anthony C.K.和Kim-Leng Goh[4]对马来西亚1980年第1季度到2005年第4季度的数据进行研究,发现1990年第3季度后货币政策的有效性相比前半时段有所下降,并认为金融市场的创新是导致产出波动下降的原因。

国内也有不少学者对近年来我国货币政策信用传导渠道的效率进行了分析。王振山、王志强[5]运用计量模型对1981年到1998年的季度数据进行协整检验和Granger因果检验,得出信贷渠道在我国是主要的货币政策传导渠道的结论。周英章、蒋振声[6]运用协整与格兰杰因果检验等方法,对1993年至2001年间的货币政策传导机制进行实证分析,表明中国货币政策是通过信用渠道和货币渠道共同发挥作用的,其中信用渠道占主导。盛朝晖[7]分析了1994年到2004年我国货币政策的主要传导渠道效应,认为信贷渠道仍然发挥主要作用,利率渠道的效用已得到显现,而汇率传导渠道则相对较弱。朱华培[8]通过分析资产证券化发展前后时期货币政策的效率,证明了随着资产证券化的发展,信用渠道在货币政策传导机制中的作用在弱化。陈燕[9]认为在当前和今后一定时间内,信用渠道仍是我国货币政策传导的主要渠道,且利率渠道的传导在一定程度上仍需要信用机构作为基础设施来支持。李利平[10]通过对复合利率、信贷债券市场规模和信用衍生品市场规模三个变量建立线性回归模型和VAR模型,发现信用衍生品市场的发展降低了货币政策信用传导渠道的有效性。

总结国内外学者运用不同的实证方法对不同国家、不同时间段的经济数据的研究得出的一致结论是:金融脱媒(或者它的一些量化表现,比如:资产证券化的发展、金融衍生工具的发展等)弱化了我国货币政策信贷传导渠道的有效性。本文在国内外学者的研究基础上通过建立误差修正模型对我国2003年第1季度至2011年第4季度的数据进行分析,并把度量金融脱媒程度的指标作为时间序列变量引入到模型中,得出结论:金融脱媒的程度越深,对货币政策信贷传导渠道的阻滞作用越大。

二、变量与样本的选择及数据处理

本文采用的数据样本范围是我国2003年第1季度到2011年第3季度(2003q1—2011q3)的季度数据。选取国内生产总值GDP作为检验货币政策有效性的代表变量,选取金融机构的各项贷款余Cr作为我国货币政策信用传导渠道的代表变量,居民储蓄存款一年期定期利率R作为货币政策的利率传导渠道②的代表量。分别将GDP及和CR经价格指数③调整后得到真实的GDP和Cr,然后分别利用X11乘法对这两个时间序列进行季节调整以消除明显的季节性波动。再把经过价格指数调整和季节调整后的GDP进行HP滤波得到潜在GDP,进一步得到GDP缺口。将名义利率R减去季度通货膨胀率④得到真实利率。另外,本文构造了一个度量金融脱媒深度的指标d(d=金融债券/资金来源),并用指数平滑法对d进行处理,以消去随机成分。把经过处理后的GDP缺口、金融机构各项贷款余额、真实利率和金融脱媒指标分别记为:GDPG、CR、RR和D。文中使用的数据来自中华人民共和国国家统计局网站、中国人民银行网站和wind资讯数据库。

Cecchetti(1999)认为金融系统证券化的程度可以用证券市场规模与银行规模的比例来度量。Jorge Roldos[11]在利用IS方程检验金融脱媒对加拿大货币政策利率传导途径的影响时,分别引入了两个代表金融脱媒的时间序列,一个是证券融资占商业贷款的比例,另一个是证券融资占总贷款的比例。国内也有学者就金融脱媒对我国货币政策的影响进行过实证研究,但最多是把金融脱媒作为虚拟变量引入模型,对金融脱媒时间点的选择难以避免存在主观性。参照前人的观点,本文选择构建一个以金融债券融资占总资金来源比例的时间序列变量作为衡量金融脱媒的指标。

三、模型的建立和结论分析

我国货币政策主要通过信用渠道和利率渠道进行传导,因此我们初步构思建立一个如下的VAR模型:

1.稳定性检验

建立VAR模型的前提条件是各个数据序列是平稳的,否则有可能出现“伪回归”现象。本文利用stata10的DF命令分别对各个时间序列的平稳性进行检验,检验结果见表1:

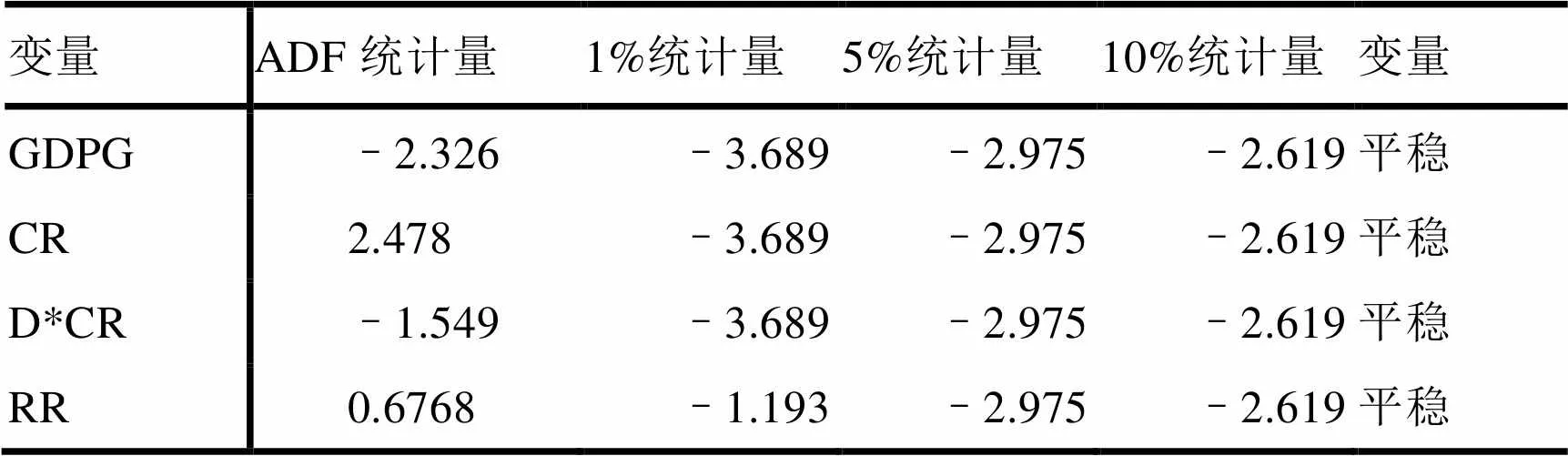

表1 DF检验结果

由表1可见,无论是在1%、5%还是10%的置信水平下,GDPG、CR、D*CR以及RR都不能拒绝存在单位根的原假设,它们都属于非平稳序列,不符合VAR建模的前提条件。但是如果非平稳序列之间具有协整关系,则它们之间建立的线性组合也可以是平稳的。

2.选择滞后阶数

在检验变量之间是否存在协整关系之前要先确定模型的滞后阶数。滞后阶数的检验结果见表2。

表2 滞后阶数检验结果

由表2得知,根据PPE、HQIC和SBIC准则,我们应该选择滞后2阶,但根据AIC准则应该选择滞后4阶,为了得到一个更精简的模型,我们采用滞后2阶。

3.协整关系检验

在确定了滞后阶数的基础上,我们进行协整关系的检验,以考察各个时间序列之间是否存在协整关系以及存在几个协整关系。约翰森协整检验的结果见表3:

表3 协整检验结果

表三的结果显示在5%的置信水平下GDPG、CR、D*CR与RR之间存在并仅存在一个协整关系。

4.建立和分析误差修正模型及协整方程

用stata10对这几个时间序列变量进行估计并建立完整的误差修正模型⑤(VECM):

△GDPGt=–0.025×(–6566+GDPGt-1+0.005CRt-1–0.599Dt-1*CRt-1+1577RRt-1) (3)

–0.37 2.24 –5.15 2.11

(0.714) (0.025) (0.000) (0.035)

+(378–0.38△GDPGt-1–0.023△CRt-1+0.0688△(D*CR)t-1–1518△RRt-1)

1.04 –1.99 –1.85 1.33 –2.7

(0.3)(0.047) (0.064) (0.184) (0.007)

方程下方第一排数字是方程系数的t统计量,方程下方第二排小括号内的数字则为方程系数的p值。方程右边第一个括号里面的式子是协整方程,反映了各个序列之间的长期均衡关系,括号前的系数“–0.025”是调整速度,表示当经济偏离长期均衡状态时向均衡点调整的方向和速度。第二个括号中的式子则反映各变量之间的短期关系。当协整方程:Zt=±–6566+GDPGt-1+0.005CRt-1– 0.599Dt-1*CRt-1+1577RRt-1=0(4)时,表明整个系统处于均衡状态,当Zt≠0时表明系统偏离均衡状态。协整方程前面的系数“–0.025”表示当GDP缺口大于均衡状态的数值时,系统将会自动地反向调整,但调整速度非常慢,并且不显著,p值为“0.714”,不能拒绝调整系数为零的原假设。这里重点考查各时间序列变量之间的长期关系,并聚焦在研究金融脱媒如何影响货币政策信贷渠道的有效性的问题上。我们把均衡状态时的协整方程表示如下:

GDPGt=6566 +(–0.005+ 0.599Dt)×CRt–1577RRt(5)

输出结果显示,CRt、Dt*CRt、Rt前的系数均在5%的置性水平内显著拒绝零假设。整体协整方程也是高度显著。

由协整方程(5)我们可以发现:(1)CR对负的GDP缺口有扩大作用,对正的GDP缺口有缩小作用。假设不存在直接融资(即D=0),或直接融资的份额非常小时,CR前面的系数为负,表明CR的增加能够促进实际GDP的增长,使得潜在GDP与实际GDP的负向缺口增大,正向缺口缩小,但其作用较弱,因为CR的系数比较小。(2)金融脱媒的发生或者说直接融资的出现对货币政策信贷传导渠道产生了阻滞作用。当金融证券融资占融资总额的比例相对较小时,金融脱媒可以通过降低CR前系数的绝对值来减弱信贷渠道的传导效果;当金融脱媒发展到一定程度,也就是D值达到一定水平时,CR前的系数可能受D的影响由负变为正,或者变得不显著,也就是说金融脱媒不但会阻滞货币政策信用传导渠道发挥作用,还可能使其丧失效用,甚至有可能扭转其发挥作用的方向。(3)证券市场发展得越成熟或者说直接融资占总融资的比例越高(这里用金融证券融资占总融资的比例来表示)这种阻滞作用越强烈。CR的系数是一个由D表示的线性方程,在货币政策信用传导渠道途径的性质没有发生改变之前(这里指CR前的系数没有由负值变为正值),D的数值越大,CR系数的绝对值越小,则CR对GDPG的影响将越弱小。

下面我们将进一步通过脉冲响应图来考查GDPG、CR和D之间的关系。

5.脉冲响应分析

在图2和图3中,横轴表示冲击作用的滞后期数,每一期为一个季度,纵轴表示来自随机扰动项(冲击变量)的一个标准差冲击对内生变量(反应变量)当前和未来值的影响。图2中的脉冲响应分析表明,如果CR受到一个正的冲击影响,GDPG的负缺口将扩大,并有持续的长期负效应。CR影响GDPG的速度由缓变快,然后由快变缓,第10期后稳定在–200左右。

图3中的Cr表示由D与CR一起构成的一个整体的影响因素⑥,其中Cr=(–0.005+0.599*D)*CR。由图2的脉冲响应图显示,Cr对GDPG的影响路径相对CR要复杂,具体而言当Cr受到一个正的冲击影响后,它对GDPG先是有一个正的冲击,然后迅速变为负的冲击,冲击力度扩大,在第5期下降为–300附近后有所减缓,同样也是在第10期后在–200左右保持一个稳定的长期负效应。因此可以断定,金融脱媒因素在政策实施的瞬间会对货币政策的信用传导途径产生剧烈的波动影响,在短期内(10个季度以内)会产生较大的波动影响,但在中长期内影响并不算明显。

图2 GDPG对CR的脉冲响应

图3 GDPG对Cr的脉冲响应

四、总结和政策建议

信用渠道的货币政策传导效率会受到金融脱媒的影响,金融脱媒的发展可以导致信用传导渠道的效率下降,金融脱媒的程度越高,信用渠道传导效率的损失越大。这是因为日渐成熟的证券市场分流了部分银行贷款,减弱了中央银行对总体信贷量的控制力度。传统的观点认为我国货币信贷供给是由中央银行外生决定的。由于我国金融市场尚不发达,企业融资高度依赖于银行信贷,没有其他的融资替代途径,因此中央银行对商业银行有较强的信贷控制力。但随着金融工具的创新和商业银行服务的多元化,信用供给的渠道发生了改变。一方面商业银行传统的存贷业务比例开始下降,不依赖于存款的表外业务逐渐增加,现在商业银行可以通过表外业务绕开中央银行的信贷限制,以满足银行自身的放贷需要。另一方面,由于证券金融市场的发展,融资途径的丰富,公众通过银行信贷获得资金的依赖性下降,可见,信贷供给途径是否畅通也部分取决于公众持有货币和银行存款的愿望。也就是说货币供给再也不是外生变量,而是成为了内生变量,货币供给的内生程度取决于金融市场的发展程度,越健全越成熟的资本市场,货币供给的内生性越强。当货币供给成为内生变量时,中央银行便很难通过控制银行信贷供给来传导货币政策,也就是说中央银行必须寻求其他替代渠道来传输货币政策。近几年我国资本市场快速发展,直接融资比例快速上升。来自证监会和中国债券网2011年11月的统计数据显示,2011年前三季度我国直接融资规模已超过31 000亿元。2011年前三季度直接融资与间接融资的比例约为1﹕2,相比2010年的1﹕3显著提高。特别是与美国占比80%~90%的直接融资相比,我国直接融资仍有很大的上升空间,也就是说金融资产价格传导渠道有着巨大的发挥政策传导作用的潜力。

资本市场融资有着银行借贷不可比拟的优势。(1)传统的商业银行主要吸收短期存款,不适合发放高风险的长期贷款,资本市场的存在恰好弥补了这一缺陷。资本市场可以提供长期的直接融资,动员存蓄转化为长期的生产投资。(2)公司企业一般可以同时采用债务和股权两种方式进行融资,当债务/股权比例高于一定水平时,意味着公司面临不能偿还贷款的风险。而股权资本没有偿还义务,当公司经营出现暂时性困难时,比如说暂时的损失和负资金流时,股权资本可以为此提供缓冲。可见长期债券融资相比短期贷款更有利于公司金融结构的稳定。(3)在资本市场上也可以进行短期的直接融资,比如说发行商业票据,发行国库券。在利率快速上升的时期,资金盈余者更倾向于投资回报率高的直接金融产品,而资金短缺者也更愿意选择直接融资来降低融资成本。也就是说直接融资可以以更高的效率和更低的成本满足新兴产业和大型企业的资金需要,因此,资本市场的发展成为必然,货币政策信用传导渠道的效率有可能逐渐丧失,金融资产价格传导渠道有可能替代信用渠道发挥作用。

[1] Junggun Ob.Financial Disintermediation and Monetary Policy. The South East Asian Central Banks, 1997.

[2] Cecchtti, Stephen G..Legal Structure, Financial Structure and the Monetary Policy Transmission Mechanism.Federal Reserve Bank of New York Economic Policy Review, July 1999.

[3] Romer C.D. and D.H. Romer.Credit Channel of Credit Actions? An Interpretation of the postwar Transmission. Mechanism, in changing Capital Markets: Implications for monetary Policy.The FRB of Kansas City, 1993.

[4] Anthony C.K., Kim-Leng Goh.Financial Disintermediation in the 1990s: Implications on Monetary Policy in Malaysia.Histotsubashi Journal of Economics, 2009, vol. 50, issue 1, pages 1-27.

[5] 王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12):60-63.

[6] 周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J].金融研究,2002(9):34-43.

[7] 盛朝晖.中国货币政策传导渠道效应分析:1994—2004[J].金融研究,2006(7):22-29.

[8] 朱华培.证券化对美国货币政策信用传导渠道的影响[J].证券市场导报,2008(2):28-34.

[9] 陈燕.信用传导渠道对我国货币政策传导效率的影响[J].福建论坛,2003(5):9-11.

[10] 李利平.信用衍生品对货币政策信用传导渠道影响的实证分析[J].经济经纬,2011(3):128-131.

[11] Jorge Roldos.Disintermediation and Monetary Transmission in Canada.IMF Working Paper, March 2006.

(责任编辑:郑宗荣)

①数据来自人民银行调查统计司网站:http://www.pbc.gov.cn/diaochatongjisi/116219/index.html。

②选择居民储蓄存款一年期定期名义利率作为货币政策利率传导渠道的理由可参见:楚尔鸣.我国货币政策利率传导有效性的实证分析[J].湖南师范大学社会科学报,2007(3)。

③此处所使用的季度价格指数是由月度同比消费价格指数及月度环比消费价格指数计算得来,先得到以2003年1月为基期的月定基比指数,再以此来构造季度定基比指数。

④季度通货膨胀率由之前的季度定基比价格指数计算得出。

⑤具体的输出结果参见附录表4、表5。

⑥脉冲响应图的制作必须建立在模型估计的基础上,因此为了获得GDPG对Cr的脉冲响应,本文另外构造了一个GDPG、Cr与RR之间的协整方程。

An Empirical Analysis of the Influence of Financial Disintermediationon China’s Credit Transmission Channel

LI Haishan

Credit channels have always played an important role in the transmission of monetary policy compared with the other channels. However, with the development of financial liberalization, financial instruments are constantly innovating, and the emergence and expansion of direct financing have shaken the foundation of the role of credit channels. By using the macroeconomic data from the first quarter of 2003 to the third quarter of 2011, the Error Correction Model was established and a time sequence index representing financial disintermediation was introduced into the model. Our research shows that financial disintermediation has a blocking effect on the transmission channel of monetary policy, and the deeper the disintermediation is, the more obvious the blocking effect is.

financial disintermediation; credit channels; monetary policy; Error Correction Model

F830.5

A

1009-8135(2018)02-0039-08

黎海珊(1985—),女,广东云浮人,博士,广州航海学院讲师,主要研究国际经济。

广东省教育厅青年创新人才项目“我国自由贸易园区建设的经济效应研究”(2015WQNCX115)和广州航海学院创新强校项目(B330404)阶段性研究成果。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

小学科学(学生版)(2019年10期)2019-11-16

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国环境监察(2017年5期)2017-10-23

产品可靠性报告(2017年5期)2017-08-30