农户参与P2P平台借贷的意愿及影响因素

——以江苏省淮安市为例

2018-04-09 07:23刘荣茂孙嘉琪

江苏农业科学 2018年5期

刘荣茂, 孙嘉琪

(南京农业大学金融学院,江苏南京 210095)

长期以来,资金是制约我国农村经济社会发展的重要因素。近2年中央、银监会多次出台文件,鼓励引导互联网金融加大涉农投入,为解决制约农村经济社会发展的资金问题提供了新思路。P2P网络借贷平台(以下简称“P2P平台”)是互联网金融的重要形式之一,它运用互联网技术,能以较低成本解决信息分散、信息不对称等问题,具有门槛低、效率高、跨地区、方便快捷等优点,可以起到对农村金融的补充作用,为面临信贷约束问题的农户提供新的借贷渠道。实践中,2013年至今翼龙贷、宜农贷等P2P平台已开始涉足农村市场,但发展缓慢。根据《中国“三农”互联网金融发展报告(2016)》统计,涉农P2P贷款仅占全部P2P贷款的1.1%,P2P平台在农村发展的可行性值得思考。纵观已有文献,国外学者对P2P的优缺点及违约风险等进行了研究,学者们认为P2P具有成本低[1]、门槛低[2]、透明度高[3]、交易迅速[4]等优点,但也存在逆向选择、道德风险[5]、泄露隐私[6]等缺点。针对道德风险,部分学者研究了P2P借款违约率的影响因素,认为社会关系[5]、组织者的投资份额[7]等将对P2P贷款违约率产生反向影响。由于国情差异,目前国外学者少有针对涉农P2P借贷的研究,而国内学者已开始对该问题进行研究。在理论层面,王重润等认为农村金融存在供需缺口大、竞争不充分且以小额信贷为主的特点,符合P2P平台的发展需要[8]。彭标等认为,P2P的借贷范围囊括了中低收入人群,是对农村现有金融体系的有效补充[9]。侯孟奇认为,P2P网贷的灵活性、便利性和跨区域性能有效克服传统金融机构的缺陷[10]。对于P2P平台如何更好地适应农村市场,特别是如何解决好农村地区信息采集问题,朱乾宇等提出P2P平台与当地小额信贷机构合作的模式[11]、赵华杰等提出加盟商本土化的模式[12]、彭标等提出与农村信用社、资金互助社、村民委员会、个人征信系统结合的模式[9]。在实证方面,鲁钊阳以重庆市农户为样本建立多元回归模型,证实P2P借贷有助于缓解农户融资难问题[13]。余爽等建立技术接受(TAM)模型,分析农户对P2P平台使用意愿的影响因素,证实感知易用性、感知有用性、使用态度等显著影响农户对P2P平台的使用意愿[14]。作为一种新型的融资方式,涉农P2P借贷能否缓解农户融资难与农户的需求密切相关,但目前的研究多数停留在理论分析层面,实证分析较缺乏。因此,本研究以江苏省淮安地区农户为调研对象,调查农户参与P2P平台借贷的意愿及原因,并运用二元Logistic模型实证分析农户参与P2P平台借贷意愿的影响因素,进而对P2P平台进入农村发展的可行性作出评价。本研究基于农户需求视角,获取农户对于P2P平台的看法及参与意愿的第一手资料,弥补以往研究的理论分析无法客观反映农户的真实需求的不足;运用二元Logistic模型,并加入户主特征、家庭特征、需求特征、对P2P平台的认知等多种变量,从而为更好地满足农户的信贷需求提供有针对性的政策建议。

1 数据来源与样本描述性分析

1.1 数据来源

数据来源于2017年春节前后对江苏省淮安市部分县(区)农户的实地调查。为较好地代表淮安市农村的不同情况,调查范围包括位于淮安市近郊、中郊、远郊的经济技术开发区、洪泽县和盱眙县。每个县(区)选取4个村组,平均每个村组发放问卷约30份,所有问卷均采用进村入户的形式调查获得。调研人员经过专门培训,最大程度保证问卷填写和调查结果的可靠性。共调查农户360户,获得有效问卷352份,有效率为97.78%。问卷内容主要包括农户的基本信息、农户的贷款需求状况、农户的贷款经历、农户对P2P网络借贷平台的看法与参与意愿等4个部分。

1.2 样本描述性分析

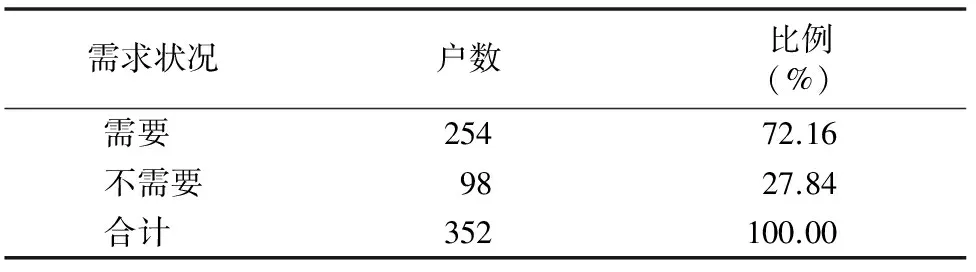

1.2.1农户的贷款需求状况由表1可知,352户被调查农户中有254户有贷款需求,占比为72.16%,有98户无贷款需求,占比为27.84%,说明淮安市绝大部分农户存在贷款需求。从需求金额来看,在254户有贷款需求的农户中,需求金额在5万~10万元(含)和10万元以上的分别有101、52户,合计占比为60.23%,说明农户的贷款需求金额较大(表2)。从贷款用途来看,有100户农户打算将贷款用于种养业,有68户农户打算将贷款用于工商业,合计占比达66.14%(表3)。总的来说,淮安市被调查农户较普遍地存在贷款需求且需求金额较大,解决农户贷款难问题对农户开展生产经营活动意义重大。

表1 淮安市被调查农户的贷款需求状况

表2 淮安市被调查农户的贷款需求金额

表3 淮安市被调查农户的贷款用途

1.2.2农户对P2P平台的参与意愿情况

1.2.2.1参与意愿在254户有贷款需求的农户中,有145户农户表示愿意参与P2P平台借贷,占比达57.09%,近六成;有109户农户表示不愿意参与P2P平台借贷,占比为42.91%。说明淮安地区农户参与P2P平台借贷的意愿较强(表4)。

表4 淮安市被调查农户参与P2P平台借贷的意愿分布

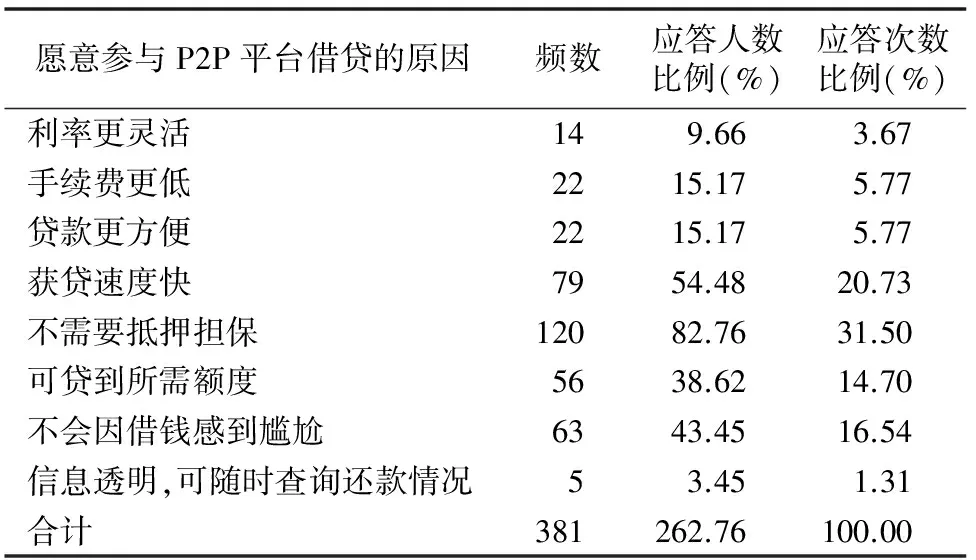

1.2.2.2农户愿意参与P2P平台借贷的原因由表5可知,由于农户参与意愿的原因较多,为保证调研的全面性,所以在问卷中将该问题设置为多选题。被调查农户愿意参与P2P借贷的原因中选择“不需要抵押担保”的农户有120户,应答次数比例达31.50%,在所有选项中位居第一。目前,难以提供有效的抵押担保成为农户贷款难的主要问题,而涉农P2P平台普遍提供信用贷款,该特点吸引了农户的参与。选择“获贷速度快”的农户有79户,应答次数比例为20.73%,在所有选项中位居第二。农户的融资需求具有较强的时效性,因此获贷速度是影响其借款渠道选择的重要指标。P2P网络借贷平台利用互联网技术提高工作效率,放款速度远远快于传统金融机构。选择“不会因借钱感到尴尬”“可贷到所需额度”的农户分别有63、56户,应答次数比例分别为 16.54%、14.70%。调研还发现,不少农户认为相比其他民间借贷方式,P2P借贷无需自己主动找寻借款人,同时也避免了熟人间借款的尴尬,这是他们愿意选择P2P借贷的重要原因。此外,P2P平台可对传统金融机构起到补充作用,为难以从其他借款渠道获得所需额度贷款的农户提供资金。农户愿意参与P2P平台借贷的原因还有“手续费更低”“贷款更方便”“利率更灵活”“信息透明,可随时查询还款情况”,应答次数比例分别为5.77%、5.77%、3.67%、1.31%。

表5 淮安市被调查农户愿意参与P2P平台借贷的原因

1.2.2.3农户不愿意参与P2P平台借贷的原因由表6可知,被调查农户不愿意参与P2P借贷的原因中选择“对P2P平台不了解”的农户有87户,应答次数比例达35.37%,在所有选项中位居第一。可见,目前涉农P2P平台数量少,宣传力度不够,农户对P2P借贷缺乏了解。此外,调研发现“P2P”这一英文名称也增加了网络借贷的神秘感,使很多农户望而却步。选择“利率太高”的农户有79户,应答次数比例为 30.49%,在所有选项中位居第二。P2P平台的贷款利率水平远远高于传统金融机构,因此部分没有迫切贷款需求或可以在传统金融机构获得所需贷款额度的农户不愿意通过P2P平台贷款。选择“存在信息泄露风险”的农户有37户,应答次数比例为15.04%。大数据时代越来越多的信息诈骗使人们更加注重保护个人隐私。目前一些P2P平台并没有重视对借款人信息的保护,将相关信息详细公开在其网站上,使借款人面临信息外泄的风险。农户不愿意参与P2P平台借贷的原因还有“不愿意学习平台贷款操作流程”“存在财务风险”“存在平台操作不规范引起的风险”“了解到P2P平台的负面新闻”等,其应答次数比例分别为8.13%、5.28%、3.66%、2.03%。

1.2.3农户对P2P平台的参与意愿的描述性统计

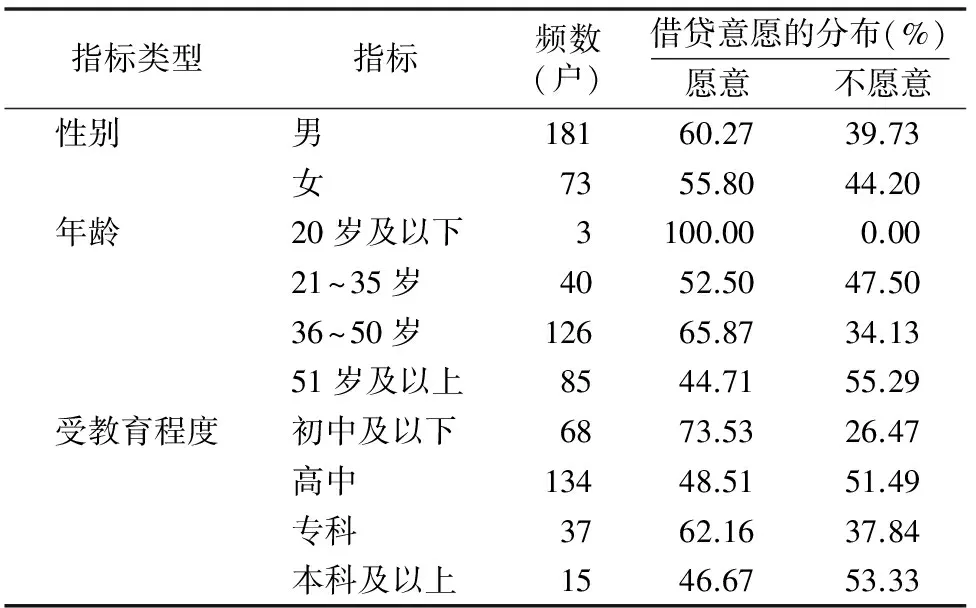

1.2.3.1户主特征由表7可知,从性别来看,被调查农户中户主为男性的有181户,户主为女性的有73户,男性参与P2P平台借贷的意愿(60.27%)高于女性(55.80%)。从年龄看,被调查农户中户主年龄20岁及以下的有3户,21~35岁的有40户,36~50岁的有126户,51岁及以上的有85户。其中,20岁及以下的农户参与P2P平台借贷的意愿最高,达100.00%,21~35、36~50岁的农户参与意愿均超过50%,51岁及以上的农户参与意愿最低,未达50%。说明随着年龄增加,农户参与P2P平台借贷的意愿大体呈下降趋势。从受教育程度看,被调查农户中户主学历为初中及以下的有68户,高中的有134户,专科的有37户,本科及以上的有15户。其中,户主学历为初中及以下的参与P2P平台借贷的意愿最强,达73.53%,专科的参与意愿较强,为62.16%,高中和本科及以上的参与意愿相对较弱。

表6 淮安市被调查农户不愿意参与P2P平台借贷的原因

表7 户主特征对农户参与P2P平台借贷意愿分布的影响

1.2.3.2家庭特征由表8可知,从劳动力占比看,被调查农户中家庭劳动力占比为25%及以下、25%~50%(含)、50%~75%(含)、75%以上的农户分别有21、122、93、28户,其中劳动力占比为25%~50%(含)和50%~75%(含)的家庭参与P2P平台借贷的意愿明显强于其他家庭。从家庭有无外出务工人员看,被调查农户中有外出务工人员的家庭有114户,无外出务工人员的家庭有140户,其中有外出务工人员的家庭参与P2P平台借贷的意愿(59.65%)高于无外出务工人员的家庭(55.00%)。有外出务工人员的家庭往往对新鲜事物的了解更多,相对更容易接受新型借贷方式。从家庭社会资本看,被调查农户中有社会资本的仅有39户,远少于无社会资本的农户(215户),其中有社会资本的农户参与P2P平台借贷的意愿(53.85%)低于无社会资本的农户(57.67%)。有社会资本的农户往往更容易从传统金融机构获得贷款,参与P2P平台的意愿相对较弱。从家庭总收入看,被调查农户中收入水平在5万元及以下、5万~10万元(含)、10万~20万元(含)、20万元以上分别有50、145、38、21户,其中收入水平在20万元以上的家庭参与P2P平台借贷的意愿最强,达76.19%,收入水平在10万~20万元(含)的家庭参与意愿最弱,为48.97%。从收入来源看,被调查农户中以农业为收入来源的有46户,以农业为主兼业为收入来源的有116户,以非农业为主兼业为收入来源的有42户,以非农业为收入来源的有50户。其中,以非农业为主兼业的农户参与P2P平台借贷的意愿最强,达76.19%,以农业为主兼业的农户参与意愿最弱,为43.97%。从家庭总支出看,被调查农户中收入水平在5万元及以下、5万~10万元(含)、10万~20万元(含)、20万元以上分别有135、93、22、4户,对应参与P2P平台借贷的意愿分别为47.41%、68.82%、59.09%、100.00%。可见,随着家庭总支出的增加农户参与P2P平台借贷的意愿呈上升趋势。

表8 家庭特征对农户参与P2P平台借贷意愿分布的影响

1.2.3.3需求特征由表9可知,从能否提供抵押担保来看,被调查农户中能提供抵押担保的农户数略多于不能提供抵押担保的农户数。能提供抵押担保的农户参与P2P平台借贷的意愿(44.63%)远低于不能提供的农户(68.43%),说明P2P平台能为不能提供抵押担保的农户提供借贷机会。从需求期限看,被调查农户相对更加青睐长期贷款,需求期限为1~3年(含)和3年以上的农户分别有75、109户。需求期限为半年到1年(含)的农户参与P2P平台借贷的意愿最强(74.00%),需求期限为3年以上的农户参与意愿最弱(48.62%),这与P2P平台提供的贷款期限较短的特点相符。从需求利率看,被调查农户中可接受的利率水平为5%及以下、5%~7%(含)、7%~10%(含)、10%~15%(含)、15%以上的农户分别有163、47、31、10、3户,可见农户可接受的利率水平较低。从对应参与P2P平台借贷的意愿看,随着可接受的利率水平增加, 农户参与P2P意愿呈明显上升趋势。从贷款用途看,被调查农户中打算将贷款用于种养业、工商业、生活的分别有100、68、73户,其中用于种养业的农户参与P2P平台借贷的意愿最高,达60.00%,但不同用途的农户参与意愿的差别不大。从贷款金额看,被调查农户中大部分需求金额在5万元及以上,其中选择5万~10万元(含)、10万元以上的分别有101、52户,但随着需求金额增加,农户参与P2P平台借贷的意愿呈明显下降趋势。这与P2P平台提供小额贷款的特点相符。从获贷速度看,被调查农户中要求1 d及以内获得贷款的农户有52户,其中78.85%愿意参与P2P平台借贷,要求1~7 d(含)之内获得贷款的农户有106户,其中60.38%愿意参与P2P平台借贷,可见不少农户对获款速度有较高要求,且要求获款越快的农户越愿意参与P2P平台借贷。说明P2P平台放款速度快是吸引农户参与的重要因素。

表9 需求特征对农户参与P2P平台借贷意愿分布的影响

1.2.3.4对P2P平台的认知由表10可知,被调查农户中完全不了解P2P平台的有142户,其中愿意参与P2P平台借贷的有45.77%。基本不了解的有68户,其中愿意参与P2P平台借贷的有45.77%。基本了解和很了解的分别有39、5户,其中愿意参与P2P平台借贷的分别有69.23%、80.00%。可见,目前P2P平台在农村的宣传力度远远不够,绝大部分农户对P2P网络借贷并不了解,而了解程度对农户参与P2P平台借贷意愿有明显的积极影响。

2 变量选择与模型设定

2.1 变量选择

2.1.1被解释变量选择农户参与P2P平台借贷的意愿为被解释变量。

表10 对P2P平台的认知与农户参与P2P平台借贷意愿分布

2.1.2解释变量选择以下4类变量作为解释变量。

2.1.2.1户主基本特征选取性别、年龄、受教育程度3个变量表示户主基本特征。一般认为,男性比女性更具冒险精神、年龄越大的农户越保守。关于受教育程度,一方面受教育程度越高的农户对新事物的认知程度和接受程度越高,另一方面受教育程度高的农户往往更容易通过传统金融机构取得贷款,不须要再参与P2P平台借贷。因此,本研究预期性别与农户参与P2P平台借贷的意愿成正比,年龄与参与意愿成反比,受教育程度对参与意愿的影响方向不确定。

2.1.2.2家庭基本特征农户的家庭基本特征是影响信贷决策的重要因素,选取劳动力占比、有无外出务工人员、社会资本、家庭总收入、收入来源、家庭总支出6个变量表示。一般认为,劳动力占比越低、家庭总支出越高的农户资金短缺的可能性越大;社会资本越少、家庭总收入越低、收入来源中农业收入占比越大的农户的资金需求越难从传统融资渠道得到满足;有外出务工人员的家庭,对新鲜事物的了解更多,相对更容易接受新型借贷方式。因此,本研究预期有无外出务工人员、家庭总支出与参与意愿成正比,劳动力占比、社会资本、家庭总收入和收入来源与参与意愿成反比。

2.1.2.3需求特征选取可否提供抵押担保、需求期限、需求利率、贷款金额、获贷速度5个变量表示农户的需求特征。一般认为,无法提供抵押担保是农户难从传统金融机构获得贷款的重要原因,而P2P网贷通常发放信用贷款。这种新型贷款方式具有期限短、利率高、放款快的特点,因此需求期限越短、可接受的利率水平越高、要求获贷速度越快的农户可能越愿意选择P2P借贷。关于贷款金额,一方面P2P借贷可能吸引难以从传统金融机构获得所需额度的农户,而所需贷款额越大,贷款需求越难得到完全满足,越可能参与P2P平台借贷;另一方面,P2P借贷具有小额信贷的特点,可能吸引仅有小额贷款需求的农户参与。因此,本研究预期可否提供抵押担保、需求期限与参与意愿成反比,需求利率、获贷速度与参与意愿成正比,贷款金额对参与意愿的影响方向不确定。

2.1.2.4对P2P平台的认知由于P2P进入农村市场的时间较短,属于新生事物,对新生事物的了解往往会加大参与的意愿。因此,本研究预期农户对P2P的了解程度与参与意愿成正比。

2.2 模型设定

本试验研究的问题是农户参与P2P平台借贷意愿的影响因素,被解释变量是离散型二元变量,因此采用二元Logistic模型进行实证分析,具体变量的定义及说明见表11。模型形式如下:

ln[Pi/(1-Pi]=α+β1x1+β2x2+…+β15x15+μ。

式中:Pi表示第i个农户愿意通过P2P平台借贷的概率;

表11 农户参与P2P平台借贷意愿的变量定义、说明及描述性统计

1-Pi表示第i个农户不愿意通过P2P平台借贷的概率;μ表示随机扰动项。

3 回归结果分析与解释

本研究运用STATA12.0统计软件得到二元Logistic回归的估计结果(表12)。估计结果显示,模型的LRχ2(15)值为89.70,P值>χ2=0.000 0,模型回归结果理想。模型中能否提供抵押担保、需求利率通过了1%水平下的显著性检验;年龄、受教育程度、获贷速度通过了5%水平下的显著性检验;有无外出务工人员、家庭总支出、对P2P的了解程度通过了10%水平下的显著性检验,而性别、劳动力占比、社会资本、家庭总收入、收入来源、需求期限、需求金额等7个变量对农户参与P2P平台借贷的意愿的影响不显著。回归后的模型形式如下:

ln[Pi/(1-Pi)]=-1.743+0.148x1-0.613x2-0.478x3-1.059x4+0.666x5+0.372x6-0.108x7-0.012x8+0.511x9-0.872x10+0.296x11+1.260x12-0.031x13+0.586x14+0.449x15+μ。

户主特征变量中年龄对农户参与P2P平台借贷的意愿有显著的负向影响。该结果不难解释,一是年龄越小,创业创收的动机越强,越容易受到资金短缺的约束;二是年龄越小,越敢于接受新鲜事物,因此越愿意参与P2P平台借贷。受教育程度对农户参与P2P平台借贷的意愿有显著的负向影响,可能是因为受教育程度越高越容易满足正规金融机构的贷款要求,无须再通过P2P平台贷款。家庭特征变量中有无外出务工人员对参与意愿有显著的正向影响。有外出务工人员的家庭往往消息更灵通,思想更活跃开放,见识更广,更容易接受新生事物,更可能愿意尝试P2P平台这类新型借贷渠道。家庭总支出对农户参与P2P平台借贷意愿有显著的正向影响。总支出越大意味着对资金的需求越大, 需求越难从其他融资渠道获得完全满足,因此越可能通过参与P2P平台进行贷款。贷款特征变量中能否提供抵押担保对农户参与P2P平台借贷意愿有显著的负向影响。难以提供抵押担保是农户向正规金融机构借贷面临的一大限制,而目前大部分涉农P2P平台向农户提供信用贷款,为难以获得银行贷款的农户提供贷款机会,因此不能提供抵押担保的农户更愿意参与P2P平台借贷。需求利率对农户参与P2P平台借贷意愿有显著的正向影响。一方面,P2P平台作为一个金融中介需要保障投资方的收益率;另一方面,涉农P2P平台普遍向农户提供信用贷款,然而农村地区征信基础较弱,收集、整理、核准、评估农户的信用情况更加困难,增加了平台的审核成本,提高了坏账概率,使得平台为了维持运营只能提高贷款利率。目前,涉农P2P平台的贷款利率远高于银行贷款利率,因此可接受的最高贷款利率越低的农户越不愿意通过P2P平台借贷。获贷速度对农户参与P2P平台借贷意愿有显著的正向影响。放款迅速是P2P借贷的重要优势,虽然涉农P2P平台须要对借款农户进行线下实地调查和严格的信用审核,放款速度会稍慢于普通的P2P平台,但也能实现平均3 d之内到款,因此对获贷速度要求高的农户会更倾向于通过P2P平台借贷。对P2P平台的了解程度对农户参与P2P平台借贷意愿有显著的正向影响。调研发现,“P2P”这一英文名称给网络借贷蒙上了神秘的面纱,很多农户不加了解就认为参与P2P借贷超越了他们的能力范围。而了解程度高的农户往往发现P2P借贷具有方便快捷、到款快、无须提供抵押担保等优点,因此更愿意参与。

表12 农户参与P2P平台借贷意愿的二元Logistic回归模型估计结果

注:*、**、*** 分别表示在10%、5%、1%置信水平下差异显著。LRχ2(15)=89.70,P值>χ2=0.000 0。

4 结论及政策建议

本研究基于对淮安地区352户农户的调查数据,运用二元Logistic模型对农户参与P2P平台借贷意愿及影响因素进行实证分析发现,农户对于P2P网络借贷的了解程度较低,但在获知P2P网络借贷的相关知识后,超过半数的农户表示愿意参与P2P平台借贷,P2P平台进入农村发展具有可行性。模型运行结果显示,有无外出务工人员、家庭总支出、贷款利率、获贷速度和对P2P的了解程度对农户参与P2P平台借贷的意愿产生显著的正向影响,年龄、受教育程度、能否提供抵押担保对农户参与P2P平台借贷的意愿产生显著的负向影响。

综上,提出以下几点政策建议:第一,加强对网络借贷的宣传推介。在农村地区,金融创新的普及难度较大,一方面应尽量用浅显易懂的语言、易于接受的方式如漫画、传单等向农户阐述P2P借贷的内涵、操作流程,优势和风险。另一方面,应鼓励平台与乡村基层组织进行合作,由农户信任的村支书、会计等双向介绍各自需求,搭建互信平台,实现互利共赢。第二,推进农村诚信体系建设。建立并完善农村个人征信系统有利于降低平台的信用审核成本和坏账发生率,是涉农P2P平台可持续发展的重要保证。与城市依赖于“硬信息”的征信体系不同,农村的信息管理基础较弱,应不断创新农户信息采集模式,将明察与暗访相结合,在征信体系中加入人品、能力、生活习惯等“软信息”,不断加大信息采集力度,逐步建立农户信用信息共享机制。第三,加强对网络借贷的监管。政府应完善对P2P借贷的法律配套建设,明确涉农P2P平台在农村金融中的地位、相关规范及政策是否适用。建立“网格化”监管体系。多渠道摸清底数,加强对平台经营状况的动态监督,防控风险。加大打击力度,对从事违法活动的平台及时清理、查处。第四,加大对涉农P2P平台的政策支持。通过对涉农贷款到位额进行补贴,降低平台运营成本,为农户提供更优质的金融服务。引导国家惠农资金精准流向“三农”领域,加大对从事农业生产农户的技术指导、设备支持,鼓励农户扩大生产。第五,优化涉农P2P平台的经营方式。发挥独特优势,上门服务、精简手续,提高农户贷款的便捷性。立足区域发展,实现资产端社区化与本土化,通过信息积累,加快放贷速度,降低成本,吸引借款农户。培养老客户,鼓励以老带新,适当给予老客户利率优惠。

参考文献:

[1]Freedman S,Jin G Z.Dynamic learning and selection:the early years of prosper.com[D]. London:University of Maryland,2008.

[2]Magee J R.Peer-to-peer lending in the United States:surviving after dodd-frank[J]. N C Banking Inst,2011,15(1):139-174.

[3]Berger S C,Gleisner F.Emergence of financial intermediaries in electronic markets:the case of online P2P lending[J]. Social Science Electronic Publishing,2009,2(1):39-65.

[4]Bachmann A,Becker A,Buerckner D,et al. Online peer-to-peer lending:a literature review[J]. Journal of Internet Banking & Commerce,2011,16(2):1-18.

[5]Lin M,Prabhala N,Viswanathan S. Judging borrowers by the company they keep:friendship networks and information asymmetry in online peer-to-peer lending[J]. Social Science Electronic Publishing,2013,59(1):17-35.

[6]Jentzsch N.Financial privacy:an international comparison of credit reporting systems[M]. 2nd ed. Basel:Springer,2007:1-289.

[7]Hildebrand T,Puri M,Rocholl J.Skin in the Game:Evidence from the Online Social Lending Market[J]. Ssrn Electronic Journal,2010(12):1-37.

[8]王重润,孔兵. P2P网络借贷违约行为影响因素实证研究——以“红岭创投”为例[J]. 农村金融研究,2016(2):28-33.

[9]彭标,余国新. 普惠金融视角下P2P网络借贷助农模式的探讨[J]. 金融发展研究,2015(10):66-72.

[10]侯孟奇. 供需视角下P2P网贷“下乡”的SWOT分析[C]//第一届今日财富论坛论文集,2016:88-90.

[11]朱乾宇,罗兴. P2P农户小额信贷的实践[J]. 中国金融,2013(10):27-28.

[12]赵华杰,黄迈. 涉农P2P网络借贷平台:运营模式、主要问题及发展建议[J]. 农村金融研究,2015(11):19-22.

[13]鲁钊阳. P2P网络借贷能解决农户贷款难问题吗?[J]. 中南财经政法大学学报,2016(2):149-156.

[14]余爽,臧敦刚. 基于TAM的P2P网络借贷平台使用意愿实证研究[J]. 农村金融研究,2016(5):35-41.

猜你喜欢

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

领导决策信息(2017年13期)2017-06-21

农村财务会计(2017年2期)2017-02-22

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

读写算(上)(2016年11期)2016-02-27

疯狂英语(双语世界)(2015年1期)2016-01-08

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28

中学英语之友·高三版(2008年7期)2008-08-26