资生堂变变变

2018-04-08 16:40郭苏妍

第一财经 2018年11期

郭苏妍

提前3年完成年销售额1万亿日元的经营指标—这是资生堂集团社长兼CEO鱼谷雅彦上任3年之后交出的成绩单。

作为资生堂146年历史上首位来自公司外部的职业经理人,60岁的鱼谷雅彦在2014年上任时,就被视为集团改革的一次大冒险。在当时看起来同样冒险的,还有他制定的名为“VISION 2020”的6年计划,首次提出要于2020年达成1万亿日元的销售目标,而资生堂当年财报(2013财年)显示的营业额仅为7620亿日元。

现在,好业绩让鱼谷雅彦有信心更新他的目标了。3月5日,他在东京宣布了一个“新3年计划”,将2018年至2020年设定为“加速成长新战略”的施行期,销售额目标提升至1.2万亿日元(约合720亿元人民币),同时还扬言要让资生堂成为亚洲市场第一、全球高档化妆品市场前三名的化妆品公司。

回到2014年,曾在可口可乐、花旗银行等欧美公司任职的鱼谷雅彦空降成为资生堂第16代社长。资生堂当年的财务表现不论是全球还是中国市场,销售额增长均只是略高于2%,与竞争对手欧莱雅、雅诗兰黛等动辄双位数的增长相比,令人担忧。

在“VISION 2020”计划里,鱼谷雅彦提出重建中国市场,把2015至2017年的3年时间定义为“中国市场的基础重建期”。但作为1981年就进入中国市场的第一代外资化妆品公司,在如今这个充斥大量竞争对手、消费者喜好多变的成熟市场花3年时间“基础重建”,无疑需要相当大的勇气和实际成本,尤其在中国当时已经成为资生堂最重要海外市场之一的情况下。

但长期忽视增长目标、对产品的过度投入以及高昂的内部沟通成本,已经让资生堂错失了一些中国市场的重要机会。在这个过程中,欧莱雅在2017年赶超所有竞争对手成为中国市场最大的化妆品公司,跨境电商和海淘的发展则让更多的竞争者有机会入局。中国本土的化妆品公司也快速成长,通过在广告营销方面的巨大投入和强大的渠道拓展能力,攫取了大量三四线城市的市场份额。

鱼谷雅彦接手之后,资生堂公司最大的变化之一,就是敢于正面谈论销售业绩目标、市场占有率、利润率、复合增长率了—例如他在“新3年计划”中明确提出要在2020年实现复合增长率超过8%和净资产收益率超过14%的目标—此前这家公司只是单纯地谈论新商品是什么、新开了多少家门店,颇有些日本公司典型的“慢”经营风格,即相比快速发展,把一个产品或品牌做到看似完美更加重要,市场营销也被认为是锦上添花而不是必要的工作—更多地谈论具体目标和实现方法,意味着这家公司开始真正注重效率,而效率意味着成本降低和机会增多。

鱼谷雅彦还对资生堂的经营结构做了深层次的改革。比如从行业内聘请多名职业经理人担任管理岗位,引入西方企业相对成熟的管理模式,又比如设定“权力授予体制”,改变过去由资生堂总部负责所有决策、地区市场仅负责执行的权力结构,将决策权下放到地区总部手里,从而改善以往层层汇报-决策-返回-执行的低效率运作模式。

资生堂第三代传人福原义春在自传《我的多轨人生》中描述过一次针对资生堂1987年销售结构缺陷的改革行动,“VISION 2020”计划其实颇有些当年的影子。当时日本市场各渠道的库存积压已经超过了合理的数量,资生堂却仍在按照原定计划向销售公司送货,并给继续进货的商店提供回扣,旧体制与大公司沉淀下来的宗派主义和官僚作风正在让这家公司的经营效率变得缓慢,任何事情都要经过繁冗的文件和大量的印章处理决策,福原义春因此临时决定改革。这一改革同时受到了董事会高层的阻拦和日本媒体的质疑。“不改变现有结构不可能解决问题。”他在自传中写道,“而每渡过一次危机,企业的肌体就会得到一次强化。”

资生堂的运气不错。如果把鱼谷雅彦带来的改变看成天时地利人和的结果,那么天时很快就出现了。从2015年开始,该集团旗下的“殿堂级”化妆品品牌肌肤之钥(Cléde Peau Beauté,以下简称“CPB”)在进入中国市场十几年以后突然红了。CPB的市场定位是与雅诗兰黛旗下的顶级品牌海蓝之谜(La Mer)、瑞士超高端护肤品牌莱珀妮(La Prairie)对标的,但此前除了能在一线城市的高档商场一楼看到少量的专柜,资生堂对该品牌的市场推广少得可怜。2015年前后中国市场开始频繁讨论“消费升级”,中国的年轻消费者打破了传统化妆品公司按照年龄层设定目标消费群体的品牌分类法则,对高端化妆品品牌表现出近乎狂热的喜爱,社交媒体上对此类品牌的搜索和追寻让这种流行趋势波及了一直以来默默无闻的CPB。资生堂中国总代表藤原宪太郎每次谈到CPB的走红时,都表示这几乎完全感谢中国社交媒体的帮助。相比海蓝之谜和莱珀妮,CPB拥有价格比护肤品要低许多的彩妆条线,一支售价300元至400元的口紅降低了财力有限的年轻消费者尝试高端品牌的门槛。2016年上半年,CPB的销售增速达到了60%。

“过去3年海蓝之谜和CPB等贵妇品牌都意识到真正发生购买的消费群体中绝大多数都是90后,2014年到2017年这段时间也刚好是90后人群经济独立的成长期。”市场研究咨询公司英敏特(Mintel)亚太美容高级分析师杜蕾向《第一财经周刊》解释说。同时,国内的跨境电商开始井喷式发展,而更多外出旅游的机会、多元的购买渠道都让这群消费者开始习惯在全球范围内购买更多、更好的产品。

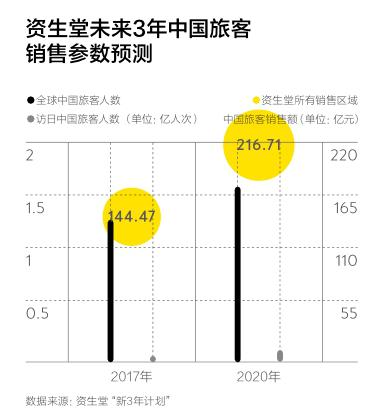

中国访日游客的持续增长也帮助资生堂获得了另一种形式的增长机会。根据日本国家旅游局发布的统计数据,2015年来自中国内地的访日游客同比增长了两倍,达到499万人次。而在此后的两年内,赴日游客的规模不断突破历史最高人次的纪录。这部分热衷出境游的中国消费者推高了资生堂在日本本土市场的销售表现。

今年1月,资生堂位于东京银座的综合美容设施SHISEIDO THE GINZA经过重新设计装潢后正式对外营业,并更名为“SHISEIDO THE STORE”。这家集结了资生堂旗下所有化妆品品牌的综合旗舰店负责提供与产品相关的指导教程和定制化的解决方案,主要面向海外游客,成为资生堂对外的一个整体形象展示。

“过去3年,我们明显观察到韩妆与日妆此消彼长的形势,一方面是选择去日本旅游的游客增多而选择韩国的游客减少,另一方面是中国人到韩国习惯于购买中低端品牌,在日本就喜欢专门逛百货商店,他们天然地认为在日本的百货商店更适合购买高端产品。”杜蕾说。一个佐证是,旗下拥有明星品牌雪肌精的日本化妆品公司高丝(KOSE)在2017年11月宣布关停中国工厂,因为他们发现中国的年轻人现在想要“日本制造”的高端产品。

鱼谷雅彦也在尝试用“日本制造(made in Japan)”来为高端化妆品业务提供更高的附加价值。为了扩大“日本制造”的高端化妆品产能并缩减相应的生产成本,资生堂目前正在东京本地的那须地区建造一所全新的工厂,并计划在设备方面投资1300亿日元(约合77亿元人民币)。这座新工厂将在2020年年初正式投产。

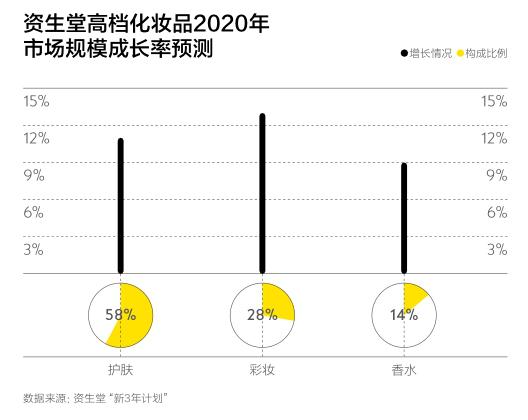

在这个过程中,資生堂逐渐想明白了高档化妆品市场对未来业绩发展的重要性。“未来3年,我们将以高档品牌优先战略为轴心,在巩固资生堂的强项即护肤类商品的基础上,进一步寻求彩妆产品和香水的销售增长,以实现扩大市场份额的目标。”鱼谷雅彦在“新3年计划”发布会上说。他同时提出在高档化妆品中,护肤品类到2020年的销售增长要达到11%,彩妆和香水要分别达到13%和9%,而整体高档市场的年平均复合增长率要达到12%的发展目标。

资生堂对高档化妆品市场寄予厚望其实早有端倪。2017年9月,资生堂正式向中国引进旗下高端彩妆品牌NARS,在上海来福士广场开了第一家店。据《第一财经周刊》了解,资生堂未来还有可能加速引进香水产品线,而最有可能优先引进的品牌是2016年10月获取授权的奢侈品牌Dolce&Gabbana;。过去两年资生堂对并购方面表现出了浓厚的兴趣,除了Dolce&Gabbana;,资生堂还收购了美国高级化妆品品牌Laura Mercier和高级护肤品品牌RéVive。

除此之外,鱼谷雅彦还要求位于纽约的彩妆卓越中心用两年时间为高端线SHISEIDO开发产品,以弥补“过去资生堂的彩妆不是那么强”的市场短板,从而持续获取潜在新顾客的关 注。

资生堂并没有将新的消费者单薄地定义为“年轻人”,鱼谷雅彦同时强调对高龄消费者、皮肤敏感人群、参与社会活动的女性等不同群体的吸纳。鱼谷雅彦自上任初期就指出资生堂最主要的问题是“没有对不断变化的市场、消费者价值和购买行为作出足够快速的回应”。他同时也认为未来最符合消费者期待的应该是能够满足个体化需求的化妆产品,且这种产品必须通过技术创新手段来实现。

为此资生堂新成立了商务发展部来参与和推进创新事项。比如,买下美国新创公司Olivo Laboratories的“第二层皮肤(Second Skin)”技术,该专利能制作一块透气、灵活且隐形的人造皮肤,潜在的用途包括遮盖眼袋、防晒、抚平皱纹等等。“现在的护肤手段不是通过长期使用来改善肌肤状况,就是通过美容手术实现立即见效的美。我们在尝试摸索处于两者之间的一种美容方案。买下这项技术让我们的产品开发速度加快了。”商务发展部部长柏尾権太告诉《第一财经周刊》。

商务发展部的主要工作职能是为公司寻找能够纳入业务线的合适的合作品牌—比如Dolce&Gabbana;—以及投资一些拥有创新技术的初创公司,共同发展一项专利技术在商业领域的应用。除了“第二层皮肤”技术,资生堂还采用同样的方式与一家叫Dricos的公司合作了BlifScent技术,一种能够根据人的不同压力值计算营养素摄取量的保健品系统。双方利用这项技术设计制造了各种不同的模型,目前被资生堂寄予厚望的美容仪Optune就基于该技术模型。

实际上,化妆品行业在技术创新层面的竞争正在加剧。欧莱雅、雅诗兰黛、爱茉莉太平洋等公司早已纷纷推出了基于AR技术的产品试用功能,有些产品功能甚至能适应房间光线的变化呈现出不同的妆容效果,也有一些诸如3D染发、粉底定制系统等颇具未来感的创新成果。“化妆品行业未来的竞争肯定会集中在技术创新领域。消费者已经借助社交媒体获取了大量的信息,了解产品的成分、功效和卖点,你如果继续依靠以往的美白、补水等语言上的宣传是不够的”,杜蕾认为现在一家公司在技术创新上的投入在很大程度上体现了与消费者沟通、满足消费者需求的诚意,而品牌价值观的沟通、品牌力和情感力正发挥越来越重要的作用。

相较之下,资生堂的速度其实并不算快,但收购技术或品牌的多少并不对最终的市场表现起决定性作用,找到下一个可能代表或颠覆化妆品行业未来的新产品更为关键。正如韩国最大的化妆品公司爱茉莉太平洋推出的气垫BB产品,因为创新的使用方法让涂抹BB霜的过程变得更加便利而迅速风靡整个化妆品市场,最终使其当年海外市场的销售增幅超过53%。

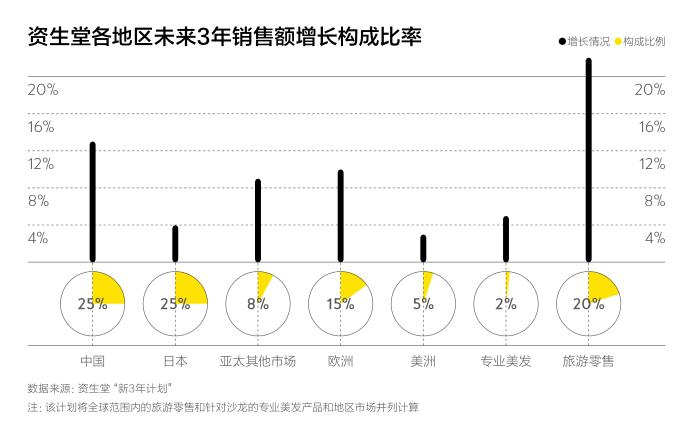

资生堂把更多的期待放在了中国市场。“新3年计划”要求中国市场未来3年实现13%的销售增长,并在2020年实现25%的销售额占比,与日本市场达成同等比例。“开个玩笑,实际上现在只要做好中国一块市场,就等于做好了全球市场。最近加拿大资生堂社长向我表示感谢,因为我们把中国市场做好了以后,中国的消费者会在全球范围内购买。”藤原宪太郎说。目前,资生堂在中国有26%的销售额来自电商渠道,“因此怎样把顾客跟数字世界以及来到门店的体验无缝连接起来,重新创造跟顾客在线下的接触点,是我们的当务之急。”藤原宪太郎在接受《第一财经周刊》采访时指出。

就在鱼谷雅彦发布“新3年计划”之后不到半个月,资生堂在中国目前不到4000家的化妆品专卖店里,引入了一块数字装置,允许消费者直接在线下了解资生堂那些尚未引入中国的品牌和产品,同时通过跨境电商的方式让消费者完成购买。“我们其实也希望能够引进更多品牌到中国市场,目前的计划是未来3年引进3个新的品牌,这个数字装置可以帮助判断什么品牌更受中国消费者喜爱。”藤原宪太郎说。

自2017年1月出任中国总代表以来,藤原宪太郎除了逐个拜访资生堂的渠道商,重新梳理业务结构和市场策略,今年年初他还策划成立了一个新的团队,负责把资生堂旗下在中国地区销售的品牌按照高中低价格整合,然后研究如何把这些品牌有效地放进三四线市场。“以前我们的做法是高档品牌这样做,中低档品牌那样做,现在我们发现品牌以各自的力量去争夺竞争激烈的中国三四线市场是打不赢的。”藤原宪太郎对《第一财经周刊》说。他尝试了一种新的“打包开店”策略,也就是说在一个三四线城市只进一家百货商店,在这家商店里集中开设资生堂高中低3个档次的品牌,然后以集团名义而非品牌名义去跟百货公司交涉,打包一年的广告位,“这样我就能自己决定在什么时间打哪个品牌的广告,统一开展市场营销。”此外,资生堂中国还考虑跟一些非常规渠道合作,比如服装品牌的門店或是项链首饰的柜台。“年轻女孩去买衣服或者试戴首饰的时候,在店里可能也会想搭配一些彩妆。”藤原宪太郎说。

他同时告诉《第一财经周刊》,过去他有必须要达成的地区市场业绩目标,但现在中国区的业绩目标不再是唯一的“KPI考核指标”,但这方面压力减少的同时,地区市场未来的成长性、策略性有没有完整地设定并达成被纳入“考核”的一部分—这其实在某种程度上已经说明了此次改革的实质。

鱼谷雅彦的改革还在继续。从2018年10月开始,资生堂将在公司内部推广英语作为通用官方语言,并投入140亿日元(约合8.3亿元人民币)强化人才培养方面的工作。鱼谷雅彦认为这是成为一家真正的全球化公司必然要走的一步。同时,他还计划分别投资150亿日元(约合8.9亿元人民币)用于实体柜台体验及公关活动方面的改善。实际上,从2016年开始,资生堂已经开始尝试一种“矩阵式的全球经营结构”,一方面设立“卓越中心”,对全球各大区域做本土化战略规划及商品开发,比如日本市场以护肤品为主,美洲市场以彩妆及数字化营销为主,欧洲市场以香水为主;另一方面,资生堂还将在美国波士顿设立“技术创新中心”,从2018年开始探索新的商业模式并推进数字化建设,再将研究成果运用到全球范围内的市场营销活动中。

跟鱼谷雅彦2014年上任时比起来,资生堂的确在经历快速转变的过程。未来化妆品行业的发展方向到底会不会符合他的预测尚不得而知,但主动变化总比一成不变来得好,毕竟像CPB这样突然走红的案例并不会频繁发生,区域市场增长红利的带动也不可能始终持续。下一步该怎么走,可能才是对鱼谷雅彦真正的考验。

猜你喜欢

中国生殖健康(2019年12期)2019-01-07

中国化妆品(2017年12期)2017-06-27

中国化妆品(2017年12期)2017-06-27

销售与市场·渠道版(2016年3期)2016-04-20

上海采风月刊(2006年12期)2006-11-30