VaR模型实证分析报告

2018-04-08 08:20:34

福建质量管理 2018年7期

(天津财经大学 天津 300222)

一、VaR介绍

风险测量是金融风险管理的基础和核心。目前,金融市场风险的测量模型和技术主要包括灵敏度分析、波动性方法、VaR模型、压力测试和极值理论等,其中VaR模型是目前金融市场风险测量的主流方法。

VaR指正常的市场条件下,给定置信水平和持有期,某种投资组合可能发生的最大损失值。例如,某公司的投资组合在置信水平为99%,持有期为一天时的VaR为70万元。它说明该公司可以有99%的把握相信持有一天该投资组合的最大损失不会超过70万元。换句话说,该公司持有一天该投资组合的损失超过70万元的可能性只有1%。参数法可以采用直接法、移动平均和指数移动平均3种方法。

二、VaR模型实例

(一)数据描述

在锐思数据库中,选取茂化实华(股票代码:000637)股票,将股票的日收盘价作为原始数据,取样时间段为2015年1月21日至2017年3月27日,共531条数据。将2015年1月21日至2016年3月17日的日收盘价的日变化率的281个数据作为建模用的历史数据,将2016年3月18日至2017年3月27日的收盘价的日变化率的250个数据作为回顾测试检验数据。

(二)采用的模型方法及结果

采用参数法中移动平均法进行计算。

1.数据基本描述

表1 2015年1月21日至2017年3月27日股票的描述统计量

从表1可以看出,2015年1月21日至2016年3月17日,茂化实华的平均价格在7.78元/股,最大值13.9元/股,最小值5.53元/股。

图1 2015年1月21日至2017年3月27日 股票的收盘价

从股票收盘价格的走势图来看,从2015年1月21日至2016年3月17日,股票大概可以切分5段,茂化实华,在2015年1月21-2015年6月,该股票从6.52元一路飙升到13.9元,仅5个月的时间,价格翻了一倍。2015年6月-2015年9月下旬,又以断崖式下跌,仅3个月又从13.9跌到1月初的价格,更有甚者比1月份的价格还低。经过3个月又攀升到8.8元,在6到9元震荡,直到2016年6月初,开始稳定的趋势。

2.移动平均法的计算结果

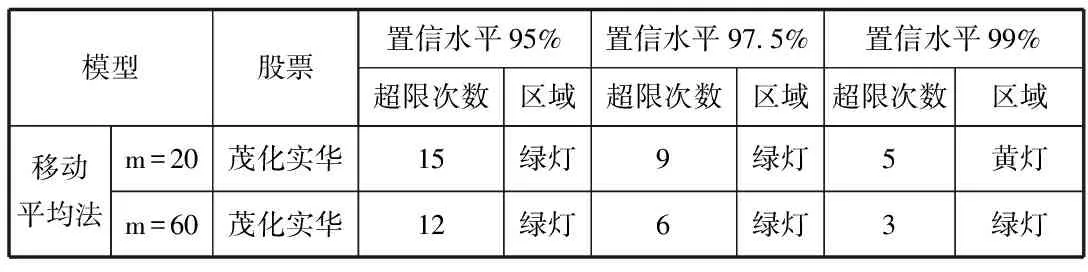

设m为移动窗口的宽度,当m分别为20,60时,分别计算出每日的样本均值、样本标准差和风险价值,将实际收益率与各置信水平下的VaR比较,得出回顾区间(共250天)的超下限次数。

表2 茂化实华股票各种模型下的超限次数比较

(三)模型的评价与比较

采用回顾测试法对各模型即模型参数进行评价和比较。

(1)股票采用不同的模型的比较

由表2可知,根据巴塞尔委员会和国际清算银行(BCBS)规定的惩罚区,对于股票茂化实华而言,置信水平越高,模型的影响越大,置信水平为99%时,对不同的参数既有黄灯也有绿灯。而置信水平为95%和97.5%时,各种模型都是绿灯。

(2)不同时间段对模型的影响

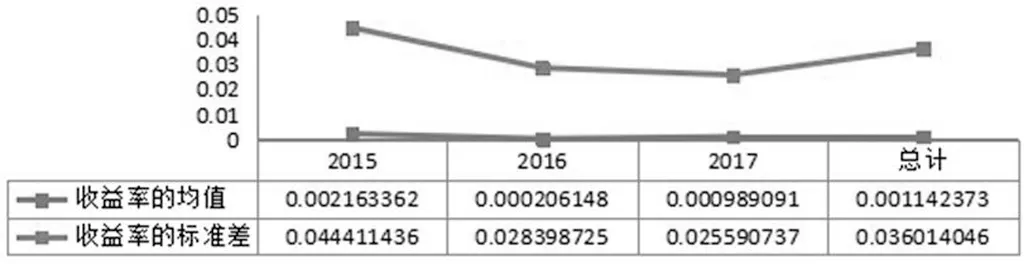

图2 茂化实华收益率的样本均值和标准差

由表可以看到,股票茂化实华日变化率的样本均值在2015年为0.002,而在2016年为0.0002,样本标准差在2015年为0.044,而在2017年为0.026。不同时间段的参数变化比较大。

三、结论

根据以上的计算结果和分析得出主要结论。

(一)移动窗口类模型受窗口宽度影响。选取合适的移动窗口很关键。

(二)不同时间段的参数变化比较大,要注意更新模型和参数。

【参考文献】

[1]元如林、李广明、关莉莉、罗远.金融数据分析技术[M].北京:清华大学出版社,2016.

[2]刘善存.Excel在金融分析中的应用[M].北京:人民邮电出版社,2004.

猜你喜欢

湖南电力(2021年4期)2021-11-05 06:44:42

初中生世界·九年级(2020年9期)2020-09-21 08:43:33

今日农业(2020年13期)2020-08-24 07:35:24

经济研究导刊(2020年15期)2020-06-21 15:04:34

山东工业技术(2018年18期)2018-10-31 01:56:08

意林(2017年8期)2017-05-02 17:40:37

大经贸(2017年1期)2017-03-17 00:24:32

电测与仪表(2016年14期)2016-04-11 12:32:40

地震地质(2015年3期)2015-12-25 03:29:53

医学研究杂志(2015年5期)2015-06-10 06:43:26