企业偿债能力分析

——以鞍钢股份有限公司为例

2018-04-08 08:20:25

福建质量管理 2018年7期

(辽宁大学经济学院 辽宁 沈阳 110036)

偿债能力是企业财务分析重要指标,也是影响企业生存发展的重要因素。通过指标能够计算分析出有利于企业的判断从而做出合意的决策,影响着企业的投资能力、发展能力、盈利能力。

一、营运资本为基础的偿债能力分析

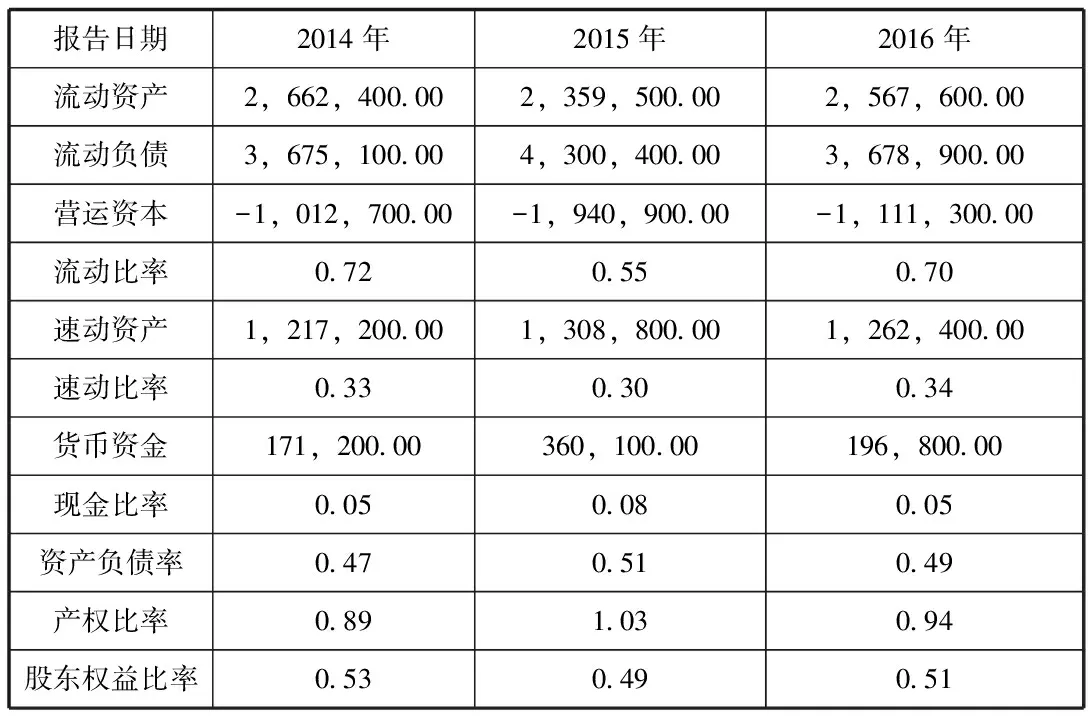

表1 营运资本为基础的偿债能力分析

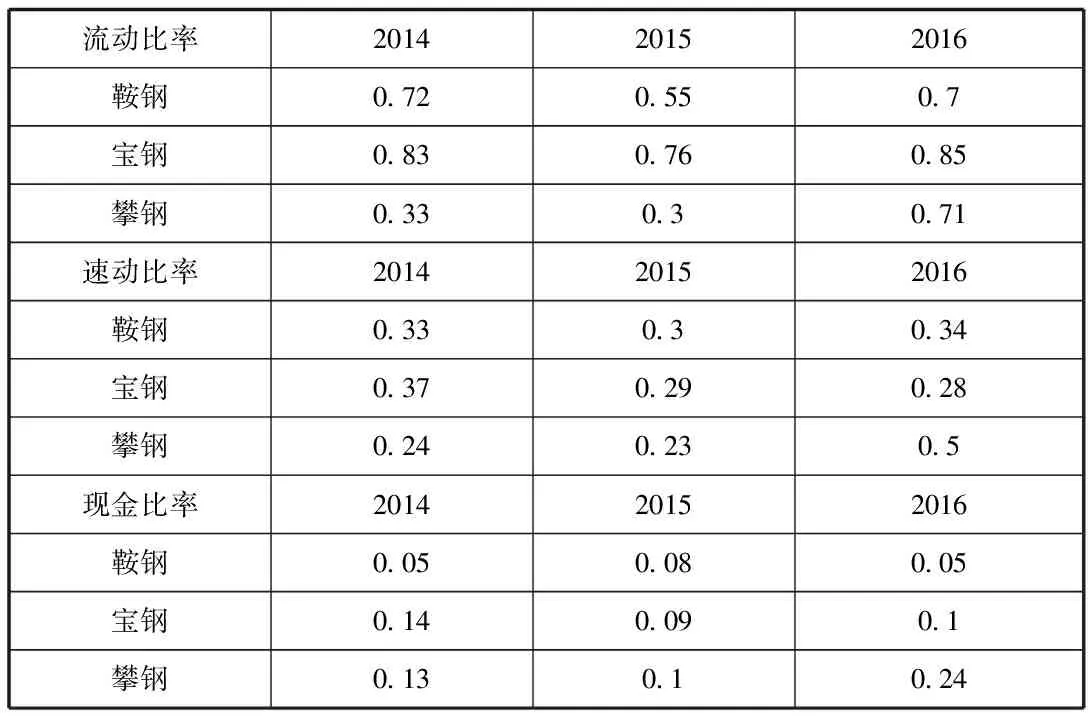

表2

(一)短期偿债能力分析

1.营运资本分析

营运资本是流动资产与流动负债的差额,即用流动负债偿还流动资产后资本的剩余。由表1来看,近三年鞍钢公司的流动资产已经完全用于抵补流动负债,所以营运资本三年来一直为负值,其中2015年出现资金短缺主要是由于一年内到期的非流动负债增加以及除货币资金外的流动资产的减少。此时企业不得不以长期资产作为偿还负债的保证,这就意味着企业随时可能由于存货周转不灵而导致到期不能偿债。

2.流动比率分析

流动比率是流动资产与流动负债的比率,它反映资产对负债的偿还保证程度。从表1和表2结果来看,近三年流动比率不仅没有达到一般情况2:1,而且低于1,中国近些年钢铁行业偿债能力逐年下降,且一直低于1,较低的流动比率表明企业的流动资产在周转过程中如果全部变现,则偿债能力无法缓冲。资产的流动性越差,说明企业的偿债能力就越弱。

3.速动比率分析

速动比率是速动资产与流动负债的比率,它反映速动资产偿还流动负债的综合能力。一般认为速动比率维持在1;1是正常情况。在同行业如鞍钢、攀钢公司的速动比率一般低于1,这是因为在钢铁行业,存货占流动资产的比重较大。从表1和表2结果来看,近三年鞍钢速动比率在0.3左右,指数较低,这说明该公司短期偿债风险较大,短期偿债能力缺乏有力的保障,但在同行业中偿债能力还是持平的。

4.现金比率分析

现金比率反映企业的及时流动性,一般认为20%以上为好。由表1,2可以分析,鞍钢公司的货币资金与交易性金融资产占流动负债比率较小,2015年货币资金大量的增加,也因为短期借款的同时增加,使得现金比率增长0.03,反映该公司流动负债通过经营活动所产生的现金来支付的程度较低,如果在不依靠存货销售和应收款的情况下,偿付短期借款能力较低。

5.综合分析

将三个指标结合起来对鞍钢公司短期偿债能力进行分析,并与同行业竞争对手进行比较,能够得到评价的更优效果。由表1,2可以得出,三家公司的流动比率均低于1,均处于较低水平。鞍钢公司在2015年流动率有所下降,原因是流动负债的增加,但在同行业中近三年高于攀钢。该行业三家公司速动比率均比较低,可以说明我国钢铁行业在偿债风险方面比较高。鞍钢公司在2016年速动比率低于同行业的攀钢公司,这说明其相对应收账款的周转速度较慢。

(二)长期偿债能力分析

1.资产负债率分析

资产负债率是公司在一定时点资产总额与负债的比率,反映企业的举债经营能力,一般认为资产负债率的适宜水平是40%~60%。从表中可直观发现,鞍钢近三年资产负债率处于适宜水平中。尽管该公司流动资产占总资产比值低,且资金周转速度较慢,但是较大的流动资产结构能够直接影响到企业的付现能力,这说明该公司一直有一定的支付能力,债权人向企业提供信贷的风险程度还是比较低,资产负债只能保持基本的经营活力。

2.产权比率分析

产权比率是负债与所有者权益的比率,它反映企业的借款经营能力。由表1可知,鞍钢公司2014年和2016年的产权比率均低于1,虽然2015年略高于1,仍然具有基本的偿债能力的,基本财务结构还是比较稳定,在清算时对债权人权益的保障水平比较高。

3.股权比率分析

股东权益比率是股东权益与资产的比率,它反映所有者投入在企业资产中所占比重。股东权益比率与资产负债率成反向关系,其和为1。与财务风险也表现出反向关系,比率越大,风险越低。鞍钢公司近三年股权比率在50%左右,说明公司还是比较善于运用现代化负债经营方式。

4.综合分析

对于钢铁行业仍然处于发展阶段,相对于其他行业来说,长期偿债能力比较弱,但是由于利息保障倍数较高,能报保障债权人的利息偿付能力。综合来说,以鞍钢为代表的钢铁行业偿债能力还是低于标准水平。

二、盈利能力分析

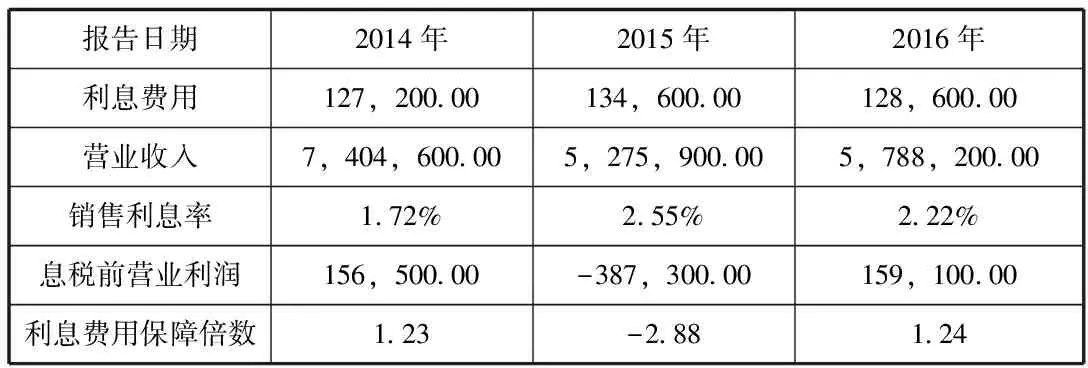

表3 盈利能力为基础的偿债能力分析

(一)利息保障倍数

利息保障倍数是税前利润与借款利息费用的比率。它反映企业借款利息的偿付能力。由表3可以看出,2014年和2016年倍数均大于1,表明企业只能保证正常的偿债能力,企业活力能力较差。在2015年,由于企业的成本过高,导致息税前利润是负数,所以利息保障倍数就是负值,企业偿债能力的安全性与稳定性极大程度上具有下降风险。

(二)销售利息率

销售利息率是企利息费用与营业收入,它反映企业营运效益。销售利息率越低,企业用销售所得支付利息的比重越小,企业营运偿债能力越强。从表3发现,2015年较其他两年销售利息率有所增长,这表明相较其他两年,2015年企业偿债能力差,安全性差。

三、改善偿债能力指标的建议

(一)提高现金流量水平,优化资产结构

债券资本比例影响企业的综合资本成本率,所以合理的比率一方面降低成本率,另一方面使公司获得财务杠杆利益,提升公司的价值。鞍钢公司的流动资产已经完全偿付,因为存货过多,变现能力慢,容易导致企业的偿债能力下降,所以充分利用现金流,提高利用率能够改善企业的现金流量。掌握好负债的比重,减轻财务费用,建立有效的资金运作体系,才能加强资产的质量管理。

(二)制定偿债计划

管理者应该根据企业的举债能力情况制定合理的偿债计划,选择不同的方法来解决资金短期问题进而提高偿债能力。

(三)改善偿债能力分析机制,提高管理者的素质

企业的偿债能力分析与管理者素质密切相关。高素质的管理者驾驭的企业具有合理的运作分析体系。应当结合企业经营环境和企业内部的各种变化,不断提高工作人员的自身素质和业务水平,委派素质较好的人员负责关键工作,并定期进行轮换,保证人员素质、能力与工作的对应性,强化企业投资决策从而提高偿债能力。

【参考文献】

[1]雷娜.企业偿债能力影响因素的研究——以青岛海尔股份有限公司为例[J].中国管理信息化.2016,19(9):50-52

[2]欧阳斌.企业偿债能力分析方法探讨[J].财会通讯.2009(11):102-103

[3]覃薇霖.企业偿债能力分析[J].合作经济与科技.2011(15):32-34

[4]鲁笛.公司财务分析—短期偿债能力分析[J].山东纺织经济.2012(10)

猜你喜欢

商场现代化(2018年18期)2018-12-21 12:33:54

福建质量管理(2018年14期)2018-07-12 12:19:20

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

环球市场(2017年4期)2017-04-08 02:15:59

东北电力技术(2017年1期)2017-02-25 02:08:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

上海金属(2015年6期)2015-11-29 01:08:56

上海金属(2015年1期)2015-11-28 06:01:15

中国火炬(2015年11期)2015-07-31 17:28:38