南宋时期摊丁入亩演进轨迹及内在机制考析

2018-04-08 05:26:50柳平生葛金芳

思想战线 2018年2期

柳平生,葛金芳

摊丁入亩是学界长期关注的热点问题,但研究者的主要工作集中在清初之摊丁入地或者明代之一条鞭法,而对于宋代的摊丁入亩问题,较少有专文论及。实际上,两宋时期是我国摊丁入亩漫长演进历程中的重要一环。从基本的课税对象看,我国古代农业税赋主要有两种,即人头税和田亩税。人头税,即按一定年龄段的成年男丁人数向农户征取税收和摊派徭役,其课税单元是“人”;田亩税,即按土地数量和等级向其所有者征取税收和分摊徭役,其课税单元是“地”(也即财产)。从实际的历史进程来看,我国古代社会自中唐以降出现了各类徭役和人头税向田亩税逐步归并、转化、乃至最后消亡的漫长过程,这一过程被称为摊丁入亩。大致而言,中唐以前,人头税和徭役是国家机器赖以运转的主要赋役基础;此后田亩税逐步取代人头税,至清初摊丁入地,田亩税遂成为农业税收的唯一形态(至少从制度形态上看是这样),其历史起点即是唐德宗建中元年(780年)公布的两税法。就宋代情形而言,其赋役征取中摊丁入亩趋势不仅存在,而且逐步得到加强。尤其在南宋时期,“身丁钱”“免夫钱”等典型丁口税最终在大部分地区消亡;而“计田出丁”和“履亩纳钱”等以田亩为主要征纳标准的新役法则逐步推广;人头税和力役征取中出现的诸种惯例、临时措施或变通做法及其制度化与固定化的演进历程,促使赋役征取愈来愈朝向合理化方向演进,这些演进趋势给予我们诸多宝贵启示。本文拟以南宋时期摊丁入亩为考察对象,探究其演进轨迹,并解释其内在机制与动力。

一、旧税法中丁口因素的逐步衰退

在摊丁入亩长达千年的漫漫变革中,中央或各级地方政府往往会参照丁口和田亩两种标准来征收税赋,只不过不同时期这两种税收在整个赋役结构中的比例不同,整体趋势是人头税比例逐步下降、田亩税比例逐步上升。在南宋税役征取实践中,上述整体性趋势的首要表现是:不少旧税法中含有的人头税因素出现了下降、转化甚至消失的趋势。

(一)“身丁钱”向田亩税归并及其大部蠲免

“身丁钱”是典型的人头税,宋代承袭前朝旧制而来。不过从北宋时期起,以“身丁钱米”为主要表现形式的人头税,则是处在逐步消亡的历史进程之中。当然这个过程漫长而又曲折,南宋时期多数地区还不同程度地存在着各种形式的人头税。各地叫法不一,有“丁盐钱”“丁蚕钱”“丁米”“丁绢”等不同名目。各地多折征钱币,亦有征实物者。我们看到,南宋虽多次下令减征,甚至蠲放各地残存的“身丁钱米”,但各地“诏除丁钱,而米输如故”。*《宋史》卷一七四《食货上二》,北京:中华书局标点本,1977年,第4218页。孝宗淳熙五年(1178年)曾让州县专设“丁税司”以加强管理,其基本规定仍是祖宗之法,即“一丁之税,人输绢七尺”;“二十岁以上则输,六十则止”;“残疾者以病丁而免”。*佚名:《中兴圣政》卷五六,淳熙五年正月丙申条,第4册,北京:北京图书馆影印本,2007年,第281~282页。但各地奉行不虔,不仅岭南地区的两广征及幼童和老人,称之为“挂丁钱”,*《宋会要辑稿》食货一二之一八至一九,食货六六之一一、一五、一八,北京:中华书局影印本,1957年,第5016~5017页、第6213页、第6215页、第6216页;并参见王德毅《宋代身丁钱之研究》,《宋史研究论集》,台北:商务印书馆,1993年。甚至“行在”临安附近的湖州乌程、归安、长兴、安吉和德清5县按绍兴三十一年(1161年)的规定,仍须交纳“三丁折绢一匹”的人头税,惟武康县稍轻,“四丁纳绢一匹”。*《宋会要辑稿》食货六六之六,北京:中华书局影印本,1957年,第6210页。这是实物“身丁钱”。当然此后续有减轻,至孝宗乾道八年(1172年)是“七丁纳绢一匹”。*《宋会要辑稿》食货六六之一三,北京:中华书局影印本,1957年,第6214页。到宁宗嘉泰年间(1201~1204年),绍兴府仍在征收每丁纳160文的“身丁钱”,*此系高树林据《嘉泰会稽志》推算之数据,参高树林《试论宋代身丁钱》,载《宋史研究论丛》,保定:河北大学出版社,1990年。这是货币身丁钱。但到开禧元年(1205),绍兴府之丁税已经蠲免永除。*《宋会要辑稿》食货六六之一九,北京:中华书局影印本,1957年,第6217页。其他如常州、镇江、明州、连州、鄂州等地,也有“身丁钱”记载留存至今。*参见杨宇勋《取民与养民》,台北:(台湾)国立师范大学历史研究所印行,2003年,第83~84页。中央政府多次下令减免丁税,而各地多不愿开落除豁,其原因在于丁税属于地方财计,是州县收入的主要组成部分,故中央免而地方不免。其情其景恰如刑部兼吏部尚书萧燧所说:“(丁税)既不收系省额,止以充州县支用。”*《宋会要辑稿》食货六六之五,北京:中华书局影印本,1957年,第6210页。这是中央丁税豁免之令在州县受阻的深层原因。

需要强调的是,整个南宋时期,中央政府关于蠲免、乃至永除“身丁税”的诏令时有所见,且各地“身丁钱”的征收数额亦有减轻趋势;与此同时,“身丁钱”也在逐步向田亩税归并、转化。因此,从总体上看,南宋时期的人头税已是残存状态。其具体表现是,这种残存的人头税不再单纯以丁口多寡为唯一的征收依据,田亩广狭在“身丁钱”征收中发挥着更多作用。例如,南宋初年荆湖南路的“身丁钱”有三分之二均入田亩征收。绍兴三年(1133年)五月宣谕使薛徽言建议:“计口之赋,贫富一等,富者宽裕,贫者重困。均之田亩,则又偏苦上户,宜履亩分口算之半,以就均一,宽贫下。”*薛季宜:《浪语集》卷三二,《薛徽言行状》,《永嘉丛书》本。“计口之赋”就是“身丁钱”,纯人头税性质,征收于成丁男口。薛徽言从负担公平的角度要求将人丁和田亩同时作为人头税征收依据,并将人头税的一半摊入田产中征取。他的建议获道州守臣赵坦赞同,遂得朝廷批准,且最终决定将丁税的三分之二摊入田亩起征:

初,马氏据湖南,始敷郴、道、永州桂阳监、茶陵县丁钱绢米,其后丁有逃亡而不除其数,民亟以为患。至是,湖南宣谕薛徽言奏:道州丁米万七千余斛,乞以其米敷之田亩,半取之丁身。事下漕司相度。未几,守臣右朝散大夫赵坦亦以为言,乃命田亩敷三分之二(原注:今年八月巳酉)。*李心传:《建炎以来系年要录》卷六五,绍兴三年五月丙辰条,北京:中华书局影印本,1988年,第1册,第844页。

《宋史》亦载此事,绍兴三年(1133年),“诏湖南丁米三分之二均取于民田,其一取之丁口”。*《宋史》卷二七《高宗四》,北京:中华书局标点本,1977年,第506页。速度之快令人称奇,五月提出建议,八月即出决策,前后不过3个月而已。这似乎与道州知州赵坦的大力支持不无关系。

两年后,即绍兴五年(1135年),赵垣又建议将湖南之法推广到淮浙湖广等南宋大部辖区,仍“以二分敷于田亩,一分敷于民丁”。漕司研究的意见显得更为激进,认为可以“尽数敷于田亩”,即将人丁税全部转化为田亩税,按每户的田产面积征收。第二年(1136年)枢密院检译文字王迪再次提议“两路丁钱随田税带纳”,*李心传:《建炎以来朝野杂记》甲集卷一五《身丁钱》,北京:中华书局标点本,2000年,第326页欲把荆湖南北路的全部“身丁钱”通通转为按田亩征收。赵垣、王迪的两次动议虽无明确结果,但至少可以说明“身丁钱”向田亩税转化,确系大势所趋、人心所向,而并非个别官僚的心血来潮。

事实上确有一些地方存在着全部“身丁钱”向田亩税归并的实例。例如浙西常州宜兴县民户在高宗时期,仍按照“丁输盐钱二百文”的标准输纳“身丁钱”,但到孝宗隆兴元年(1163年),“令与晋陵、武进、无锡三县,一律随产均输”,*《宋史》卷一七四《食货志(上二)》,北京:中华书局标点本,1977年,第4218页。说明浙西地区这4个县的人丁税向田亩税转化之过程至此基本完成。

不过若就整个两浙地区而言,从绍兴三十一年(1161年)实行“增丁不得增绢”*李心传:《建炎以来系年要录》卷一八八,绍兴三十一年正月癸未条,北京:中华书局影印本,1988年,第3册,第680页上。(即新增人丁不再收取人头税)的办法算起,直到开禧元年(1205年)宁宗下诏“永免二浙身丁”,*《两朝纲目备要》卷八,开禧元年十二月癸未条,《四库珍本初集》本。两浙民户货币形态的“身丁钱”(不含徭役)才算完全免除,其间相距已近半个世纪。依据《宋会要辑稿》,庆元二年(1196年),朝廷先是下令临安府属县民户之“身丁钱”连免3年。嘉泰元年(1201年)又规定自第二年起再免3年。嘉泰四年(1204年)蠲免“身丁钱”的诏令扩及绍兴府,当年八月二十三日诏令:“绍兴府系欑宫所在,理应优恤。本府人户所纳身丁钱绢绵盐可自嘉泰五年永与除放。”开禧元年(1205年)终于扩及全路:“其两浙路身丁钱绢可自开禧二年并与除放。”*《宋会要辑稿》食货六六之一九,北京:中华书局影印本,1957年,第6217页。至此,两浙路全境民户的“身丁钱”全部废除,这个过程前后持续了10年时间。相较于长达千年的摊丁入亩历史进程,10年时间显得并不漫长,这说明南宋京畿经济发达地区的赋税制度变革进行得比较顺利有效。

除了两浙路,其他路分也有一些蠲免身丁钱的记载。孝宗淳熙十三年(1186年)正月一日庆寿赦文曰:“应诸路州县有身丁钱去处,其第五等人户并无产而有丁者,并于减免淳熙十三年分身丁钱物之米。”而浙西镇江府则应知府张杓之请,第五等户得以全免。*《宋会要辑稿》食货六六之一七,北京:中华书局影印本,1957年,第6216页。这是在南宋全部辖境内减免无产第五等户的“身丁钱”,意义重大。此前乾道二年(1166年)已有福建建宁府先行一步。据知州赵彦瑞言:“生子孙而杀之者,法禁非不严备,间有违者,盖民贫累众,无力赡给,年方至丁,复有输纳身丁钱之患。臣自到任,首行晓喻:贫乏之家生子,许经府验实,支钱米给济。尚虑细民穷困,未能不至犯法,乞将本府七县人户身丁钱,自今后并于蠲免。”朝廷采纳了这个建议。*《宋会要辑稿》食货六六之一一至一二,北京:中华书局影印本,1957年,第6213页。建宁府7县人户的“身丁钱”自此得以全免。

从上述情形可以看出,南宋时期“身丁钱”虽有不少地方还在征收,但从总体上看,是在不断减轻之中,且在荆湖地区又以较高比例向田亩税归并,而在两浙全境和福建路的一些辖县内则基本被取消。“身丁钱”作为一种强制性、依附性最强的人头税,确在逐步消退之中,显然这是一个值得肯定的历史进程。

(二)力役征调依据从丁口向田产转化

力役是古代社会一定年龄阶段之成年男子为政府所从事的义务劳动,我国历代王朝均有此类律令。不过从唐朝开始,部分力役改征代役税,至宋代此类做法日渐普遍。当然,无论北宋还是南宋,不少地区因种种因素仍然存在力役的征发。但从北宋中叶以降,征调丁夫,不再单以人丁为据,而是参照田产、家财来征调。各地征调夫役“或用丁口、或用等第,听州县从便”。*李焘:《续资治通鉴长编》卷四三八,元祐五年二月甲辰条,北京:中华书局标点本,1992年,第10560页。“等第”是指“户等”,田产多者户等愈高,亦即以人丁科差,或是按田亩征调,两种方法均属合法。

比北宋更进一步的是,南宋时期夫役征调多半以户等、物力为基本依据,而决定户等高低、物力强弱的主要依据就是田产。高宗绍兴三十一年(1160年),四川总领所调利州路民夫3万余人转运军粮,“令诸州守贰以民间产力高下品差……民间一夫之费为七八十千,雇夫以行者又倍”。*李心传:《建炎以来系年要录》卷一九二,绍兴三十一年九月庚寅条,北京:中华书局影印本,1988年,第3册,第745页上至下。这里利州是以“产力”(即“物力”)大小来差派民夫的。孝宗时在四川“巴、蓬、剑、阆,上自三等,每户有出一夫者,出两三夫者”。*《历代名臣奏议》卷二六一《漕运》,上海:上海古籍出版社影印本,1989年。这里上三等户每户出夫数额不同,就是因为其物力有差等。淮南地区,据黄榦所言,“起夫一事,官司敷之税户,税户抑勒佃户。税户每三四十千起一夫,未免有鬻产之患;佃户以为投之死地,父子夫妻相顾号泣而后行”。*黄榦:《勉斋集》卷二九《与淮西乔运判辨起夫运粮事》,《四库全书》本。这里由力役转化而来的“夫钱”负担太重,官府压税户、税户压佃户,层层下压,弄得民不聊生、悲号哭泣。黄榦在南宋中叶历任知新淦县、通判安丰军、知汉阳军、知安庆府等州县亲民官,他所说的上述情况必定带有某种程度的普遍性,所以才给淮西乔运判写信,要求设法预防税户通过变卖田产、降低户等来逃避夫役负担的弊病。可见淮南地区的夫役征调确以民户资产为依据。

与此同时,“支移”也在加速向“脚钱”转化。宋代官府令民户将税粮送到指定地点交纳,这无疑会产生运输费用,“支移”就是专门为税粮运输而摊派的劳役。由于只有财力雄厚之家才有能力实行远距离支移,故户等愈高者其役愈重,所以官府按照“先富后贫,自近至远”的原则,以户等高下定地里远近。可见“支移”分派,与其他夫役征调一样,也以民户资产为依据。更为重要的是,自北宋中叶开始“支移”已经向代役税“脚钱”转化,而南宋“脚钱”的征收较之北宋更加普遍。史料表明,南宋“脚钱”不仅有实物代役,更有货币代役。南宋法条规定:“其支移非急切及军期,而人户愿纳支移物价、脚钱者,听。”“诸人户税租应付他处输纳、而愿就纳本县者,转运司量地里、定则例,令别纳实费脚钱。”*《庆元条法事类》卷四八《支移折变》,第658页;卷四七《受纳税租》,第620页,哈尔滨:黑龙江人民出版社点校本,1986年。这是货币代役税。当然,也有地方仍然保持着交纳实物代役的惯例。如浙西路广德县一石税粮贴纳脚钱三斗七升。*《宋会要辑稿》食货七0之三五,北京:中华书局影印本,1957年,第6388页。可见,到南宋中叶,“支移”这种力役负担多半已演变为以税额为据的各种代役税了。“支移”向“脚钱”转化的过程,其实质是力役变成代役税的过程,而“脚钱”则是依据户等高低、田亩广狭来确定税额高低的。因此,南宋“支移”向“脚钱”的转化实际是摊丁入亩历史过程的又一组成部分。

(三)“免夫钱”的推广及逐步消亡

古代社会力役负担重、名目多,特别是一些大型工程如河防,或者公共安全事务如战争等,所需筑堤、运粮的民夫人力既急又多。宋代的“免夫钱”就是力役征调的一种替代税,起源于“纳钱免役”的惯例。北宋初年即有少数地方以“纳钱免役”为常制。例如邓州析川县,“春夫自来科纳雇钱,更不起发”。*李焘:《续资治通鉴长编》卷三五七,元丰八年六月甲戌条,北京:中华书局标点本,1992年,第8531页。自北宋中叶以降,“免夫钱”征收渐趋制度化。熙宁十年(1077年),“诏河北、东京西、淮南等路出夫赴河役者,去役所七百里外,愿纳免夫钱者听从便”。*李焘:《续资治通鉴长编》卷二八五,熙宁十年十一月乙卯条载刘谊言,北京:中华书局标点本,1992年,第6988页。当时“淮南之民科黄河夫,夫钱十五千,上户有及六十夫者”。*李焘:《续资治通鉴长编》卷三二四,元丰五年三月乙酉条,北京:中华书局标点本,1992年,第7800页。显而易见,这里“夫”已不再是指亲身服役的执锸农夫,而是一种征税单位。更为重要的是,“免夫钱”之征同样是以田亩广狭、家财丰寡为依据的,且神宗以后,黄、汴、淮流域几乎所有的河防夫役征发区,均已通行纳钱免役新制,事见《宋史·河渠志》,文繁不俱引。

史料显示,南宋时期虽有“免夫钱”之征,但征收地域大为缩减,已经退缩到四川一隅,并且与战争密切相关。绍兴十一年(1141年)四月国学免解进士张竤上书说:“四川之利,其兴未尽者有二:乡兵不可不尽教,军粮不可不广籴。大略欲教民兵于内郡,而令五等户粮[量?]纳夫钱,漕司差官于丰穰之郡买粮,则不患不足。”*李心传:《建炎以来系年要录》卷一四0,绍兴十一年四月乙亥条,北京:中华书局影印本,1988年,第2册,第869页下至870页上。这是建议用“夫钱”来买粮养乡兵,已与“免夫钱”之征收原意(免除役夫征调)毫不相干。开禧二年(1206年)对金国用兵,据重庆知府度正所言,兵端一开,“惟料夫钱一事大为骚扰,其余无所诛剥”。*度正:《性善堂稿》卷六《重庆府到任条奏便民五事》,《四库珍本初集》本。到嘉定兵端再开,四川总领使王铅“科诸路夫钱数百万,蜀民怨咨,皆谓一年而取十年之赋”。*刘克庄:《后村先生大全集》卷八三《玉牒初草·宁宗皇帝》,《四部丛刊》本。这都是借用“夫钱”的名义来筹集军费,此已与“夫钱”之本意相差万里。嘉定十二年(1219年),“值关外用兵,总饷者[按,指总领使王铅]袭开禧下策,敛四路免夫钱,期限峻急,一时妄庸欲夤缘趣办之,民不堪命”。而嘉定知府范仲武“取办公帑,不赋于民”。*曹彦约:《昌谷集》卷一九《范仲武墓志铭》,《四库珍本初集》本。说明除嘉定府(治今四川乐山)外,四川地区之民户深受“夫钱”之害。上述诸例告诉我们,四川地区的“免夫钱”是在军兴之时作为筹集军费的权宜之计来使用的,因而是非制度化的(即并不是每年都要征收),故在性质上与北宋时期制度化征收的“免夫钱”已有本质区别,不可不察。

除了四川,南宋境内其他地方已极少见到征收“夫钱”的记载。笔者所阅不广,唯见淮南池州一例,事在嘉定四年(1211年),池州为修筑州城城墙,下令属县起夫烧砖:“本州又差公使下县监督,县胥从而与之表里为奸……每免一匠则为直若干,免一夫则为直若干,至于贫而无力之人,则朝夕供役,无有已时。”*真德秀:《真文忠公文集》卷六《申枢密院乞住筑池州城壁》,《国学基本丛书》本。池州所征的“免夫之直”即是“免夫钱”性质,不过也与战争有关,乃军兴时期的权宜之计。因此,我们可以作一个基本可信的判断,南宋时期,作为代役税性质的“免夫钱”征调在多数地区已趋消亡,这种消亡恰恰是南宋赋役制度中,丁口因素在逐步减弱、以至趋向消亡的反映。

二、水利新役法中田亩因素的逐步增强

自北宋中叶以降,水利役中依据田亩广狭来征调役夫的做法日趋普遍,至南宋已遍及所辖各路,相继出现“计田出丁”和“履亩纳钱”等新方法,使得田亩因素在水利役征取中逐步增强,从而基本完成水利役中的摊丁入亩过程。

(一)“计田出丁”法的推广及其向地方性水利法规的演进

“计田出丁”就是依照民户田产广狭来征调从役民夫。这种做法最初起源于民间惯例,北宋时期已多有所见,而南宋更为普遍。绍兴十六年(1146年)利州路兴元(今陕西汉中)知府杨政说:“契勘本府山河六堰,浇溉民田顷亩浩瀚,自来春首,随民户田产多寡,均差夫力修葺。”*《宋会要辑稿》食货七之四六,北京:中华书局影印本,1957年,第4928页。7年后(1153年)利州路安抚司机宜杨度再次重申杨政的做法:“本府褒斜谷口,有古六堰,浇溉民田顷亩浩瀚,自来春首,随食水户田亩多宽(寡?),均出夫力修葺。”*《宋会要辑稿》食货八之三八,北京:中华书局影印本,1957年,第4953页。食货六一之一一0(第5928页)亦有类似记载,大同小异。从“自来”一语看,汉中地区按照民户田产亩积来征发从役春夫的做法应是从北宋以来奉行不替的长期惯例。绍兴二十二年(1152年)五月,襄阳发大水,当年冬天即调夫3 000余人,修筑江堤40余里,前后57天,用工15万个。调集役夫的办法是:“计田出力,百亩一夫。”同时被调民夫免其当年田税20%。*李心传:《建炎以来系年要录》卷一六三,绍兴三十二年五月月末条,北京:中华书局影印本,1988年,第3册,第286页。

在江南东路,据乾道元年(1165年)徽州知州吕广问的条奏,“诸塘堨系众利害,蓄水救田,本县于农隙之时,告示知首及同食水利人,均备人夫,併力修作”。*《宋会要辑稿》食货八之七,北京:中华书局影印本,1957年,第4938页。“知首”是当地水利的负责头目,“均备人夫”亦即按受益面积各户均摊人工。乾道六年(1170),据刚刚调任泉州知府的周操说,他在江东太平州任内,“所管圩田,每遇水灾除坏(?),除大圩官为兴修外,其他圩并系食利之户,保借官米,自行修治”。*《宋会要辑稿》食货八之一二至一三,北京:中华书局影印本,1957年,第4940~4941页。江东是宋代圩田的集中区域,这里私圩的维修同样遵循按照受益民户以田产多少“均备人夫”的原则。

同时还可合理推知,周操既从太平州调赴泉州任上,则太平州之法在泉州亦当得到推行。由此看来,两浙、淮南、京西、江东、东川甚至福建等路,均有“计田出丁”之法存在,此法实行之范围确在日渐推广之中。

更为重要的是,作为民间私约的“计田出丁”之法,已有向制度化的水利法规逐步演进的趋势。北宋中叶以降,江淮一带民间即有共修水利的私约存在,其内容主要是约定兴役时日,事先按照各户实际受益面积,计算出其应当出备的人夫和工料,每年春初据此调集兴役。还有一些地方曾将这种获得中央政府批准的地方性水利法规勒铭刻石,以图永久。到南宋时,据孝宗乾道七年(1171年)四川宣抚使王炎言:“兴元府山河堰灌溉甚广,世传为汉萧何所作。嘉祐中提举平常[应为“常平”]史炤奏上堰法,获降敕出,刻石堰上,至今遵守。”*《宋会要辑稿》食货八之四0,北京:中华书局影印本,1957年,第4954页。可见南宋地方政府继承了在水利役中“计田出丁”并“刻石勒规”这种做法。

不仅如此,中央政府亦一再重申按田产均摊人力工料之法,力图将之推向全境各路,此点意义更为重大。绍兴八年(1138年)中央政府应御史萧振所请,令各路常平司和州县官,“各询境内之地,某乡某里,凡系陂塘堰埭、民田共取水利去处,咸籍而记之……随其土著,分委土豪,使均敷民田,近水之家出财谷工料,于农隙之际修焉”。*《宋会要辑稿》食货七之四五,六一之一0九,北京:中华书局影印本,1957年,第4928页、第5928页。绍兴十年(1134年),浙西路宣谕胡蒙要求朝廷下文至“两浙诸州军府,委官相度管下县分乡村,劝诱有田产上中户量出工料,相度利害,预行补治堤坊圩岸等,以备水患”。*《宋会要辑稿》食货七之四二,北京:中华书局影印本,1957年,第4926页。乾道九年(1173年),宋廷又“令诸路州县,将所隶公私陂塘川泽之数,开具申报本路常平司籍定,专一督责县丞,以有民田户(疑为“有田民户”之误)等第高下分布工力,结甲置籍,于农隙日浚治疏导……”*《宋会要辑稿》食货八之一六至一七,北京:中华书局影印本,1957年,第4942~4943页。从上引诏令和奏章可以得知,南宋时期依据民户等第、田产资财来均摊工力是水利役征调的普遍做法,与此同时,又有越来越多的地方政府在将此类做法从“民间私约”变成地方性水利法规。这个转变过程,实际上也就是中小型水利工程中摊丁入亩趋势逐步制度化、规范化的过程。

史料还显示,各地水利役中,由当地用水主户自主轮充“知首”,其职责是负责陂塘修筑和水额分配事务。此类“知首”之名单,亦须报备当地官府,以便核查。如乾道元年(1163年)徽州知府吕广问所说:

诸塘堨合轮知首之人充,虽田少不该,亦均给水利,不得阻障。若乡利私约轮充,于官部内开说。充知首人尽卖田业,新得产家虽合充,止轮当未名,不得越次,仍 批 官 簿 照 会。……本县于农隙之时,告示知首及同食水利人,均备人夫,并力修作塘堨。*《宋会要辑稿》食货六一之一一六至一一七,北京:中华书局影印本,1957年,第5931~5932页。

经过官府批准的乡村私约,亦可视为具有法律效力的地方性水利法规。

(二)“计田出丁”向“履亩纳钱”的演进

史料显示,自南宋中叶以降,“计田出丁”又向“履亩纳钱”逐步转化。“计田出丁”按照各户实有田产和受益面积来摊派水利工程所需之材料和经费,较之以往按各户人丁来摊派夫役的做法,确实更为合理;但所需之人力也按各户田产广狭来均摊,这对田广资丰之家来说,就有点勉为其难了。正如乾道五年(1169年)李结所言:“百姓非不知筑堤固田之利,然而不能者,或因贫富同段而出力不齐,或因公私相吝而因循不治。”*《宋会要辑稿》食货八之一四,北京:中华书局影印本,1957年,第4941页。面对李结提出的“贫富同段而出力不齐”的问题,其同僚胡坚常认为解决办法是:“李结所议,诚为允当。今相度,欲镂板晓示民间有田之家,各依乡原体例,出备钱米与租佃之人,更相劝谕,监督修筑田岸,庶官无所损,民不告劳。”*《宋会要辑稿》食货八之一四,北京:中华书局影印本,1957年,第4941页。就是让租佃为生的贫弱下户和无地客户出任役夫,但这种役夫系有偿劳役,役夫每日口粮、雇钱由受益主户按其田产面积分摊。这种办法既不违背“赋役轻重一出于地”的原则,又照顾到田广资丰之家人力不足的实际困难,堪称两全其美。这就是“履亩出钱”法。

揆诸实际,此法亦非宋代官僚的凭空创造,而是与“计田出丁”法一样来自民间。上引“各依乡原体例”一语,已经道及个中奥秘。孝宗时任过浙东乐清县令的袁寀亦言:“池塘、陂湖、河埭,有众享其溉田之利者,田多之家当相与率倡,令田主出食,佃人出力,遇冬时修筑,令多蓄水。”*袁寀:《袁氏世范》卷三《修治陂塘其利博》条,天津:天津古籍出版社,1995年,第153页。“田主出食,佃人出力”一句,点明了胡坚常之法的关键:此法既能解决田多之家人力不足的实际困难,又让从役农夫有些许收入可以贴补生活,较之“计田出丁”之法更易付诸实施。而官府将民间水利私约“镂板晓示”当地民户,同样是此类民间私约法规化过程的体现。

特别是在农业经济和商品经济均较发达的两浙一带,用“履亩出钱”法来兴修水利工程的做法时有所见。如乾道二年(1166年),知秀州孙大雅言:“州有柘湖、定山湖、当湖、陈湖支港相贯,西北可入于江,东南可达于海,……若于诸港浦置闸启闭,不惟可以泄水,而旱亦获利。然工力稍大,欲率大姓出钱,下户出力,于农隙修治之。”朝廷同意,并派两浙转运副使姜诜会同秀州、常州、平江府、江阴军等地方守臣展开修治工程。*《宋史》卷一七三《食货志(上一)·农田》,北京:中华书局标点本,1977年,第4182页。此处“大姓出钱,下户出力”均是“履亩出钱”法的具体表述。又如明州慈溪县修茅针碶,“判府刘阁学以每亩均钱六十文足,委慈溪乡官率亩头钱,买办物料”。此后不久,该县彭山闸头门工程兴工,因“西乡之田受利既博”,“主簿赵汝积劝率乡人,凡田于西者亩出钱三百”。*吴潜等:《开庆四明续志》卷三《水利》,载《宋元方志丛刊》,第6册,北京:中华书局影印本,1990年,第5953页下。据楼钥所言,这个彭山闸工程兴修于淳熙十三年(1186年),当时“令民田于西者,亩出钱三百,首建闸于彭山,先为长堤以捍江潮,撤故闸遗址,悉以石为之”。*楼钥:《攻媿集》卷五九《慈溪县兴修水利记》,《四库珍本初集》本。这里是西乡之受益民户按每亩出钱300文之标准交纳修闸之所需经费。实际表明,“履亩纳钱”之法深受包括主客户在内的各类民户的欢迎。绍兴二十九年(1159年),平江知府陈正同说:“相视到常熟县开浚堵浦,其修治田岸,系有田之家,计亩均出田米,以保永业,必无怨尤之理。”*《宋会要辑稿》食货七之五六,北京:中华书局影印本,1957年,第4933页。其原因不言自明,水利兴修使当地农业生产条件得到改善,这不仅与有田主户的实际利益密切相关(“以保永业”),而且对佃田客户的种田生涯也是一种有力保障,所以主客双方都“必无怨尤之理”。实践证明,“履亩出钱”的新役法是一种行之有效的赋役分摊办法。

三、南宋摊丁入亩演进机制与内在动力

(一)演进机制

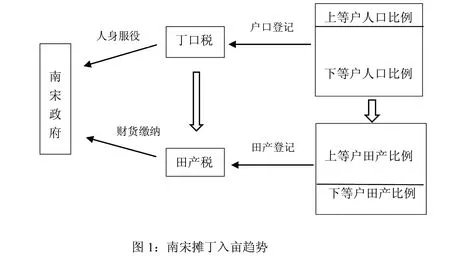

综上所述可以看出,南宋赋役征取之依据从丁口因素向田亩因素转变的具体过程为:一方面,在旧税法中丁口因素不断衰退,“身丁钱”逐步向田亩税归并,并在经济发达的两浙和福建一些地区趋于消亡;与此同时,力役征调依据从丁口向资产转化,“免夫钱”之征则随着自身推广而最终走向消亡。另一方面,水利新役法通过“计田出丁”和“履亩纳钱”,使得夫役征调中的人丁因素逐渐消亡,而田亩因素逐步增强。这个过程可以用下面图1来显示:

图1显示了南宋摊丁入亩的演进机制:在丁口税中,南宋政府通过人口登记,尤其是成年男丁的登记,来掌握需要缴纳赋役的基本信息,依据成年男丁的数量来摊派赋役义务。无论是服劳役还是缴纳代役税,民户实际是进行人身服役。在田产税中,被登记的田亩数是完纳赋税的基本依据,民户只需要缴纳一定财货数量就可以完成赋税义务,这时民户实际是缴纳资财税。这样,从利益格局变动来看:

其一,中下等主户和无地客户。由于征收标准中土地因素逐步取代丁口因素,占地较少的主户(特别是中下等户)和无地客户由原来的赋役主力军变为次要承担者,不仅服役负担减轻,而且与国家的人身依附关系得到一定的松弛,甚至获得一定程度的人身自由,所以占人口多数的中下等主户和无地佃户应当是这场赋税变革的受益者,他们欢迎这场变革。

其二,南宋政府。从南宋政府角度看,无论是依据丁口来征调夫役,还是依据田亩来征纳免夫钱(再用此钱来雇佣人夫从役),都能保证自身对于各类役夫的巨大需求。较之调夫从役之旧法,“计田出丁”和“履亩纳钱”等新法更为简捷、灵活和方便。并且随着新役法的推行,社会紧张与矛盾在一定程度上得以缓和,所以南宋政府的经济利益没有受到损失,其政治利益则得以增加。南宋政府乐意进行这场变革。

其三,上等主户。仿佛唯一“受损”的是占有土地较多的上等富裕民户,因为他们因田产较多而成为赋役负担的主要承担者。但河防等水利工程的兴修与维护有利于保障、增加农田收益,作为大多数田产的所有者,上等民户则是水利工程的主要受益者。他们实际处于得失之间:从短期看,负担增加;但从中长期看,收益增加,因而上等民户很难反对征税制度的这种变革。于是,南宋摊丁入亩变革得以顺利进行。

(二)内在动力

从推动这场变革的内在动力看,南宋的摊丁入亩过程实际是一种“卡尔多-希克斯改进”过程。所谓“卡尔多-希克斯改进”,又称“卡尔多-希克斯效率”(Kaldor-Hicks efficiency),是指一种社会经济变革使一些人获益、而另一些人受损,但若总体上受益者得到的利益足以弥补受损失者的损失,并且从长期来看能够提高全社会的经济效率,那么这项改革就是值得的、有效的。*N. Kaldor, “Welfare Propositions of Economics and Interpersonal Comparisons of Utility”, the Economic Journal, vol. 49, no. 195 (Sep., 1939), pp.549~552 ;J. R. Hicks, “The Foundations of Welfare Economics”,the Economic Journal, vol. 49, no. 196 (Dec., 1939), pp. 696~712.在南宋摊丁入亩进程中,上至南宋政府,下至中下等民户,特别是占户数一半上下的无地客户,均是这场变革的受益者;而处于中间的上等富裕民户也很难说是完全意义上的受损者。这是以某一利益集团为视角来判断得失。

不仅如此,如果更进一步地从南宋社会整体出发,会发现南宋此次赋税征取变革的总体收益大于总体成本,这是任何一项改革得以持续推进的必要条件。从前述种种改革办法可以看出,这次赋役改革的主攻方向是变更征收依据,而不是增加赋税总量,所以在赋役负担总量不变的情况下,*南宋时期有若干次宋金、宋蒙战争,这会使得兵役等负担增加,此点留待另文论述。随着征收方法的变革,完纳赋税的总成本会有所下降。“身丁钱”的最终蠲免、“脚钱”的货币化、“免夫钱”的最终消亡,均与完纳成本过高有密切关系。相反,“计田出丁”和“履亩纳钱”等水利役新法,则因释放人身自由、简便易行、完纳成本较低而得到推广。所以,南宋摊丁入亩改革满足了“卡尔多-希克斯补偿标准”,即总体上南宋摊丁入亩改革中的受益者得到的利益足以弥补受损失者的损失。而且从长期来看,南宋“计田出丁”和“履亩纳钱”等水利新役法更有利于河防等水利工程的兴修与维护,促进农业生产效率,进而有利于社会整体利益。所以,南宋摊丁入亩过程是一种有效的“卡尔多-希克斯改进”过程。正是此种“卡尔多-希克斯效率”推动着南宋摊丁入亩改革的顺利进行,这是推动南宋此次赋役改革的基本动力。

更深层次的动力应是来自于其变革方向更加靠近现代赋税制度的基本原则,比如平等原则。按照古典经济理论,所谓平等原则是指“一国国民,都须在可能范围内,按照各自能力的比例,即按照各自在国家保护下享得的收入的比例,缴纳国赋,维持政府。……所谓赋税的平等或不平等,就看对于这种原则是尊重还是忽视。”*[英]亚当·斯密:《国民财富的性质和原因的研究》(下),北京:商务印书馆,郭大力,王亚南译,1982年,第384页。南宋的摊丁入亩变革,实际将赋役的主要承担者由原来占人口多数的中下等人户和无地客户,变为现在占有多数田产的上等主户。我们知道,人头税几乎是所有税种中最不公平的税收,再考虑到南宋中下等户和无地客户常占人口总数的80%~90%这个基本事实,南宋赋役征取依据从丁口为主转向田亩为主的诸种变革,在相当程度上改善了纳税能力与纳税义务相背离的旧有状况,使得赋税制度朝着公平方向又迈进一步。因此,从一种广泛的长时段视野来看,尽管这一步迈得并不算大,但仍有其值得肯定的历史进步性。

猜你喜欢

青年生活(2020年23期)2020-08-04 10:42:28

实用中医药杂志(2020年12期)2020-04-06 07:40:48

无机化学学报(2019年6期)2019-06-06 01:48:30

发光学报(2018年5期)2018-05-30 09:56:59

西夏学(2018年2期)2018-05-15 11:21:48

世界建筑导报(2016年5期)2016-11-19 03:51:49

学术界(2015年6期)2015-02-25 10:41:10

学术界(2015年4期)2015-02-25 07:05:28

学理论·中(2013年8期)2013-09-25 02:29:02

水动力学研究与进展 B辑(2013年2期)2013-06-01 12:29:57