农民专业合作社“先建后补”项目会计处理初探

2018-04-08 02:38孙培盛

中国乡镇企业会计 2018年3期

孙培盛

农民专业合作社是在参与者自愿联合、相互帮助的基础上形成的经济组织。以下就针对农民专业合作社“先建后补”项目的会计处理方式进行探讨。

一、农民专业合作社与会计制度

农民专业合作社是随着我国社会的发展,在建设社会主义新农村的国家号召下逐渐形成的新型经济组织。“先建后补”的实行需要在相关规定下,对“农户+基地+企业”运营模式完善,实现建有所补等目标。

二、财政直接补助的会计处理方法分析

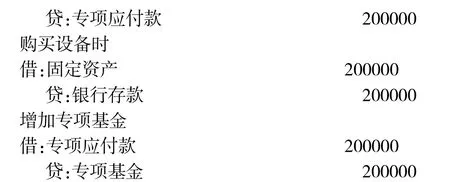

以往的国家补助是出于让合作社成员享受合作社利益,通过合作社收获更多收入,并提高合作社竞争能力与服务水平,促进农民合作社发展等目的,所实行的财政直接补助,补助形式一般是先立项拨款再进行建设,最后验收。这里我们举桃园(改为丰阳)合作社为例,该合作社为建设奶牛养殖基地、西瓜与草莓生产基地,向国家申请20万元的财政补贴。具体情况如下:

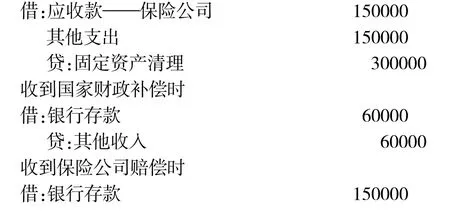

桃园(改为丰阳)合作社2010年开始建设,在2011年受到天气灾害的影响,损失严重,损失数额超过30万元。该社获得国家6万元财政补偿与保险公司15万元赔偿。

三、“先建后补”项目及会计处理方法

1.“先建后补”含义

“先建后补”以“先建设后报账”为原则,与传统国家补助形式相比,具有能够降低项目建设成本、强化项目建设质量与加快项目实施进度等优势。需保证“先建后补”资金的合理利用,实现农业综合开发项目对促进农业增收,提高农民收入的目的。

2.“先建后补”会计处理方法

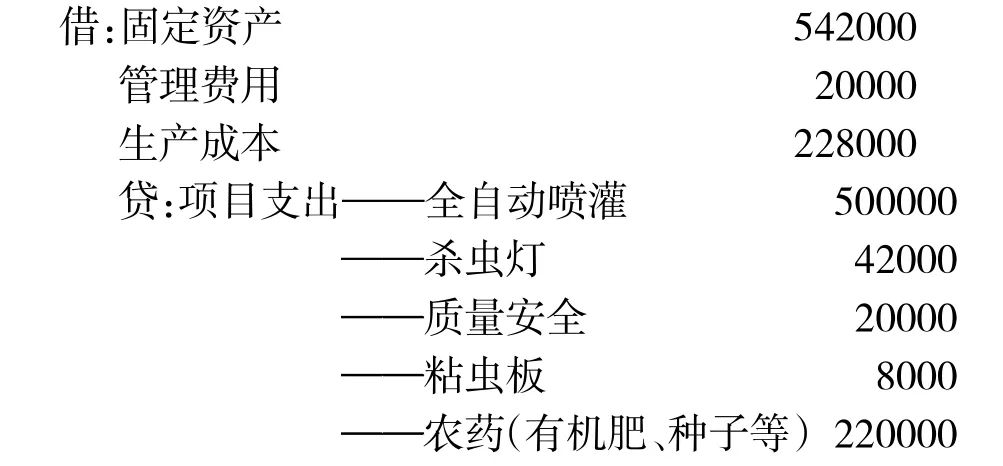

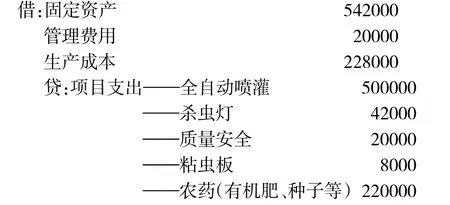

在进行具体的科目设置时,需要在报表的资产部方面做出一些调整。兴隆(改为丰山)农民专业合作社对农民经济的促进作用较为明显,社员人数也比较众多,作为一个蔬菜专业合作社,向国家申请了“菜篮子”项目补助,国家对该合作社的补助采取的正是“先建后补”的形式。项目不仅要求有正式发票报账,还需要出于验收便捷的目的,针对项目的支出单独做账,并设立明细科目。兴隆(改为丰山)专业合作社的“菜篮子”项目需投入约80万资金,建设完成验收合格后国家补助50万元。该项目建立之初,合作社投入30万元,并与当地大型企业合作,由企业出资50万元。在项目建立之后,双方按照比例分成收益。会计处理在整个项目建设过程中的方法如下。

①共花费50万元应用于自动喷灌给水设施的安装,其中包括5万元人工费用,45万元材料费用。

②共花费2万元应用于建立生产档案、农药管理制度等

③共花费5万元应用于杀虫灯等物理防治物品

④共花费22万元应用于低毒农药、有机肥、胡萝卜种子等

专家验收时:项目总支出共计79万元,超出国家“先建后补”补助金额50万元,如下出示验收合格后的会计处理内容:

同时结转各项目支出,对各项支出进行专项处理,如杀虫灯应计入固定资产,因其使用年限较长,在一年以上,且单位价值较高。粘虫板应计入生产成本,因其使用时间较短,属于一次性使用物品;建立生产档案、农药管理制度应计入管理费用;农药、有机肥、种子等应计入生产成本。

同时结转专项基金

如果专家验收不合格的话,国家不予支付补助,由合作社完全承担所有费用,这种情况的会计处理方法如下:

3.会计报表处理方法

在会计报表中可以直接计算填列各个科目的发生额,在项目验收无误后转结各项目,因为早先在资产类中已经特别添加了“项目支出”的科目。如果遇到年末仍未进行验收的情况,那么该科目的年末余额应当结转到下一年度。农民专业合作社农业综合开发有了国家“先建后补”政策的支持,不仅能够帮助合作社提高财政补助资金的安全性,降低财政资金风险,更能够为合作社搭建起多方合作、协调互助的融资平台,使财政资金的引导作用得到更加充分的发挥,并提高社会资本投入农业综合开发的积极性,对农业综合开发综合资金管理机制也是前有未有的一次创新。

结语

综上所述,在农民专业合作社中推行“先建后补”的国家补助方式,能够有效减少项目各环节的运营成本,简化项目资金管理程序。“先建后补”要求农民合作社与企业规范报账手续管理,建立好补助的项目列表明细表,这些对于促进农业综合开发都是非常有帮助的。

参考文献:

[1]孙晓宁.农民专业合作社会计核算问题探析——以北京市为例[J].商业会计,2014(13).

[2]牟琴.制定、实施农民专业合作社财务会计制度的必要性与曲折性[J].中国集体经济,2010(19).

猜你喜欢

今日农业(2021年17期)2021-11-26

今日农业(2021年14期)2021-11-25

政工学刊(2021年9期)2021-09-13

今日农业(2021年9期)2021-07-28

影像视觉(2021年3期)2021-03-24

小学生学习指导(中年级)(2020年12期)2020-12-04

考试与招生(2020年1期)2020-02-11

今日农业(2019年16期)2019-01-03

环球时报(2017-11-23)2017-11-23

足球周刊(2014年20期)2014-07-03