金龙汽车:多重利好刺激 2018业绩迎拐点

2018-04-04 02:43本刊研究员周少鹏

股市动态分析 2018年12期

本刊研究员 周少鹏

金龙汽车曾是国内客车销量规模最大的企业。客车这个行业本来就不景气,2005年-2014年是国内客车发展黄金期,此后行业增速由正转负,2016年全行业销售客车51.78万辆,同比下降9.4%,2017年前三季度整个市场同比继续下降7.4%,全年预计销量回落至48万辆左右。而金龙汽车2012年营收上被宇通客车超越,沦为行业老二,2016年旗下子公司苏州金龙又遭遇新能源车骗补事件。无论是行业还是公司看起来都比较负面。但站在目前时点,我认为金龙汽车已经到了买点。

产品结构优化上半年行业冲量

短期来看,我看好公司的逻辑有两点:1)新能源客车即将迎来冲量行情。新能源客车是客车行业目前唯一的亮点,2018年新补贴政策出台,客车行业补贴退坡力度较大,退坡幅度为30-50%不等,但政策给予行业4个月的过渡期(2月14-6月11日),过渡期内,新能源乘用车、客车的补贴按照2017年补贴标准的0.7倍执行,同时原来规定的3万公里运营要求降为两万公里。整体而言对客车企业边际利好最为明显。

新能源客车行业目前还是依靠补贴,如此巨大的补贴差异势必带来冲量行情,以前客车销售多数在下半年,尤其是四季度,但今年可能上半年就会出现一个销售高峰。

2)产品结构优化,一季度业绩或将高增长。2015年金龙和宇通客车在营收规模相近,但毛利率上金龙低了8个多点,2016年二者毛利率拉开更大,毛利率偏低的原因主要是二者的产品结构不同,金龙是小型客车卖的最多企业,而宇通则聚焦于大中型客车。大中型客车的毛利率是要显著高于小客车的。如金龙2016年大型客车毛利率有10%,小型只有5%。

然而,今年1-2月公司产品结构持续优化,1月份大中型客车销量占比42.5%,2月份提升至51%,金龙的大中型客车销售占比能提升,市场认为主要原因可能有两个:一是新能源客车占比提升。新能源客车长度影响补贴大小,长度越长,补贴越高。以2016年为例,补贴退坡导致抢装,使得当年的大客车销售达到17万辆,出现14%的增长,新能源客车渗透率达到56%,而同期轻型客车则出现19%的回落。二是苏州金龙去年7月底开始恢复补贴资质,其产品以大中型客车为主。

我倾向于后一种可能,但不管何种结果,金龙汽车毛利率今年一季度肯定会显著提升。同时从公司销售数据看,1-2月客车销量同比分别增长12%和5%。去年上半年金龙汽车的销售量同比大降33%,本来就是低基数,今年上半年在保持原有三费不变的情况下,盈利能力大概率会提升,业绩可能有不错的表现。

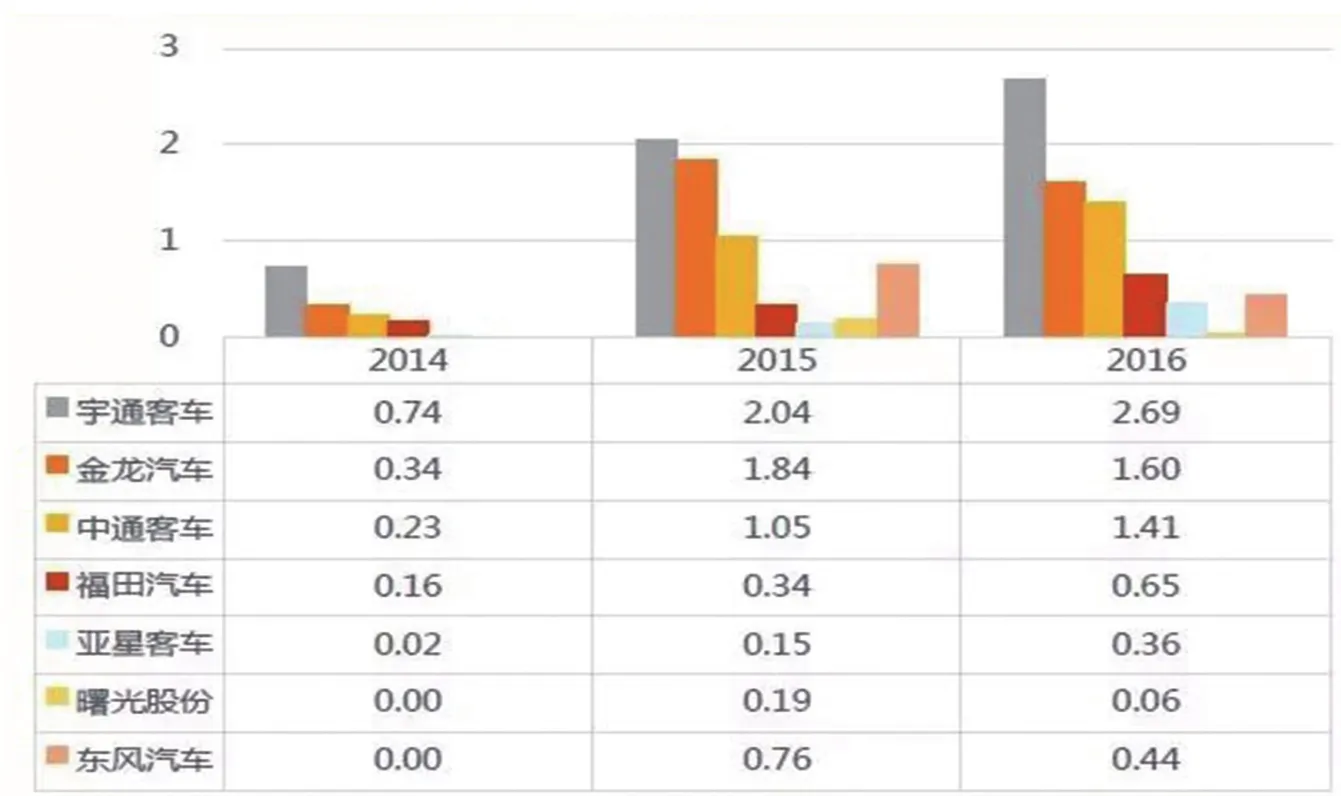

表:各年份各企业新能源客车销量市占率

三龙及股权整合双寡头格局渐现

长期来看,金龙的成长逻辑有三点:1)“三龙”整合。2015年金龙和宇通营收相近,但是盈利却差了十万八千里,最大的问题不是期间费用率过高,而是毛利率过低。以2015年为例,宇通的期间费用率为12%,金龙是10%,金龙甚至更低,但同期毛利率方面,宇通是25.3%,而金龙却只有17.1%,相差了8个点。

毛利率偏低的原因除了上文提到的产品结构外,最根本原因还是内耗。金龙旗下有三条龙:厦门金龙(大金龙)、厦门金旅(小金龙)以及苏州金龙,但由于股权及历史缘故,三条龙的采购体系是分开的,而且除了车身公司绝对控股,其他材料大比例靠外购。如果对成本端进行拆分,金龙在人工和制造费用方面是要好于宇通的,但原材料成本率方面却比宇通高出10余个点。但自从福汽上位后,2016年金龙构建了供应链一体化等六个平台,并且成立新能源科技公司,从事“三电”系统和电子产品的研发和生产。如果不是骗补事件,估计2016年年报中就可以看到效果。

2)少数股权并购。影响金龙净利润的还有少数股权,目前金龙汽车持有厦门金龙75%的股权,厦门金旅60%的股权,间接持有苏州金龙45%股权。少数股权每年影响利润上亿元,若能将少数股权并购入上市公司,上市公司业绩规模有望显著增加。

3)行业双寡头垄断阶段来临。传统客车行业已经进入平缓增长期,金龙和宇通凭借规模和品牌优势,双寡头格局明显。从整体销量市占率来看,金龙和宇通两家公司市占率13.6%和13.4%,是唯一两家连续3年行业市占率在双位数以上的企业。2017年虽有所下降,但两家公司的市占率依然高达23.4%,其他企业望尘莫及。

如果从增速最快的新能源客车领域看,2015年宇通和金龙新能源客车销量分别为2.04万辆和1.84万辆,二者市占率将近40%。2016年和2017年金龙汽车的市占率逐渐下降。但2018年1-2月宇通客车销量1365辆,厦门金龙396辆,二者市占率再度提升至41%,这还不包括苏州金龙和厦门金龙的销量。由于政策原因,新能源客车企业前期需要垫付资金较大,而且随着新能源补贴力度逐渐下降,成本控制将逐步成为企业未来竞争的核心之一,客车大厂相对中小厂具备资金和产量规模优势。

此外,随着苏州金龙补贴资质恢复,金龙也有追赶宇通的机会。金龙营收虽然在2012年被宇通超过,但市占率方面并没有落后太多,2017年公司市占率约为11.3%,而宇通客车约为11.9%。金龙是福建国资委控股,汽车产业是福建支柱产业之一,根据规划,2020年福建新能源客车销售要达到4.5万辆,金龙将显著受益地方政策红利。

图:2014-2016年各客车企业新能源客车销售情况

猜你喜欢

汽车观察(2019年2期)2019-03-15

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

汽车观察(2018年10期)2018-11-06

汽车观察(2018年9期)2018-10-23

宝藏(2017年4期)2017-05-17

交通建设与管理(2015年16期)2015-03-20