CO2-EOR地质封存工程经济评价与投资风险分析

2018-04-03 05:26:13骆毓燕

中国国土资源经济 2018年2期

■ 王 众/骆毓燕/钟 媛

(成都理工大学管理科学学院,四川 成都 610059)

0 引言

二氧化碳捕捉与封存(Carbon Capture and Storage, CCS)自2005年被政府间气候变化专门委员会(IPCC)正式提出以来,因与现有能源系统的高匹配度和巨大减排潜力,持续受到各方关注,被认为是未来减排方案的重要组成(IPCC(2005)[1];Hansson等(2009)[2])。我国能源结构以“煤炭和煤电”为主,CCS具有良好应用前景,政府对CCS相关研究给予足够重视与大力支持(Zhou等(2010)[3];朱磊等(2014)[4];Zhu等(2015)[5])。目前CCS尚处于研发和示范阶段,其大规模商业化应用还存在一系列困难和挑战,其中减排成本高是主要障碍之一。CCS是一个多环节系统,若在封存环节采用二氧化碳强化采油(CO2-EOR),则可以在减排CO2同时获得原油增产收益,从而降低CCS整体减排成本,因此“CCS+EOR”方案也被视为CCS商业化运营的早期机会(匡建超等(2012)[6])。因而,准确评估CO2-EOR地质封存项目的收益成本和投资风险,对完善CCS商业化项目的技术经济评价、甄别筛选早期实施机会具有重要的理论和现实意义。

MIT的Heddle等(2003)[7]、ECOFYS的Hendriks等(2004)[8]、卡内基梅隆大学的McCoy(2008)[9]、McCoy等(2009)[10]、美国西北太平洋国家实验室的Dahowski等(2012)[11]、中国科学院岩土力学研究所的Wei等(2015)[12]围绕该问题开展了深入研究,取得了一定的研究成果。然而,笔者认为上述文献讨论的焦点主要集中在成本构成及计算公式上,对于石油年产量等重要工程参数没有给出明确、简便的计算方法;在成本计算中往往直接套用石油开发的经验公式,对于CO2泄露监测与防治处理等环节考虑不足;相关研究侧重于确定条件下的成本收益计算,对不确定条件下的项目投资风险缺乏足够讨论。基于此,笔者在对现有相关模型解构的基础上,引入Lake和Walsh(2008)[13]提出的CO2-EOR产量模型和美国环保署(2008)[14]提出的CO2地质封存监测方案,构建了CO2-EOR地质封存工程经济模型,以Lost Soldier油田为例计算该油田实施CO2-EOR的减排效果和减排成本,分析各因素对CO2-EOR项目的影响,同时进一步探讨不确定条件下CO2-EOR项目的投资风险和投资边界,以期为CCS早期商业化实施提供参考。

1 CO2-EOR地质封存工程经济模型

1.1 工程模型

1.1.1EOR石油产量估算

通过对全球70个CO2-EOR项目的统计分析,CO2-EOR地质封存项目的石油产出可以用图1描述:在t1注入CO2,经过△tb(1~3个月),石油产量从tb开始增加并在tp达到峰值,随后产量曲线递减,递减至tn达到项目经济极限(Lake和Walsh(2008)[13])。

根据图1,设项目ti时刻石油产量为qi(bbl/a)、累积产量为Npi(bbl),有:

其中:tiWF为水驱峰值对应时刻,qiWF和qpeak分别为水驱和CO2-EOR的峰值产量(bbl/a),bWF和bEOR分别为水驱和CO2-EOR的递减指数,DiWF和DiEOR分别为水驱和CO2-EOR的初始递减率。

在式(1)和式(2)中,tiWF、qiWF、bWF和DiWF可根据水驱的历史产量确定,商业化项目的bEOR平均值为0.2。那么,确定qi和Npi就只需要确定tp、tn、qpeak和DiEOR。

1.1.1.1确定tp和tn

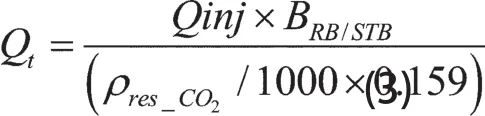

设CO2年注入量为Qinj(t/a),CO2在储层条件下的密度为ρres_CO2(kg/m3),有:

其中:BRB/STB为转换系数。

根据经验公式:

假设t1与tiWF的间隔为△t1,在△t1已知的情况下即可求出tp和tn。

1.1.1.2确定qpeak

定义项目ti时刻的驱油效果为foi:

定义项目ti时刻的无因次累计产量为NpiD:

其中:OOIP为油田原始地质储量(bbl)。

定义ti与t1的无因次时间间隔为△tDi:

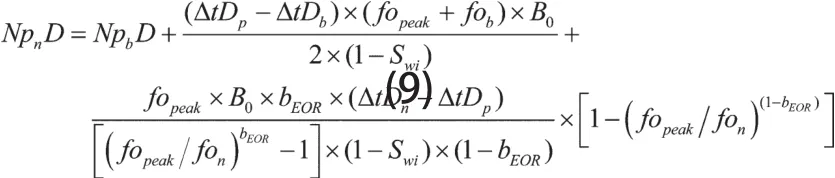

联合式(2)、式(6)、式(7)、式(8),有:

式(9)中,△tDb、△tDp和△tDn、fob和NpbD可以根据上面的公式求出;fon实际为项目经济极限,其值可以事先设定(一般介于0.01~0.04);NpnD实际就是项目最终采收率ER,可以根据石油重度API得出(Hendriks等(2004)[8]),则fopeak通过迭代即可求出。根据式(6):

1.1.1.3确定DiEOR

根据式(1)、式(9),在tn时刻有:

商业项目DiEOR的取值范围一般为0.15~0.4,若根据式(11)计算出的DiEOR超出上述范围,则需要调整Qinj或其他相关参数重新计算。

1.1.2CO2年封存量估算

在CO2-EOR过程中,注入的CO2经过一段时间(1~5年)会随石油被采出地面(CO2突破)。实际操作中为减少CO2二次排放和降低成本,通常会将突破的CO2与原油分离,加压后重新注入。设CO2突破时刻为tbk,ti时刻的CO2封存潜力Mi,据Shaw和Bachu(2002)[15]:

其中:RFi为ti时刻的采收率,RFBK为tbk时刻采收率,Bo为石油体积系数。

则第i年的CO2累积封存量:

1.1.3所需设施设备估算

1.1.3.1注入井和生产井

设所需生产井和注入井数量分别为Np和Ni,单井注入率为Rinj(t/a/口),则:

设在EOR井网布局中采注井比例为Ra,则有:

需要注意的是,Np和Ni还必须满足下面两个公式,若不满足则需调整Rinj。

其中:Rinj_max为单井注入率上限(t/a/口),Qpro_max为单井产量上限(bbl/a/口)。

1.1.3.2监测设施

为防止C O2泄露造成地下水污染和二次排放,需要对注入过程进行实时监控,还需配置一定数量的监测井和监测站。假设监测井数量Nm取决于注入井数量,监测站数量Ns取决于油田面积(EPA(2008)[14]),则有:

其中:β1和β2为比例系数,S为油田面积(km2)。

1.2 经济模型

设油田储层深度为d(ft),监测井深度为dm(ft),油田废弃井数量为Nab(口),高危井数量为Nd(口),场地勘查钻井取芯个数为Nc(个),CO2购买价格为P_CO2($/t),碳交易价格为P_carbon($/t)。

1.2.1固定投资CAPX($)估算

1.2.1.1场地勘查阶段

场地勘查与早期评价成本:

1.2.1.2工程建设阶段

新建注入井及相关设施:

改造注入井及相关设施:

新建生产井及相关设施:

改造生产井及相关设施:

循环设施:

监测设施:

1.2.1.3安全核查阶段

注入CO2在不同时间尺度的流体模拟:

废弃井搜寻与安全性评估($):

高危井修复:

1.2.1.4后续处置阶段

封井:

设备设施移除:

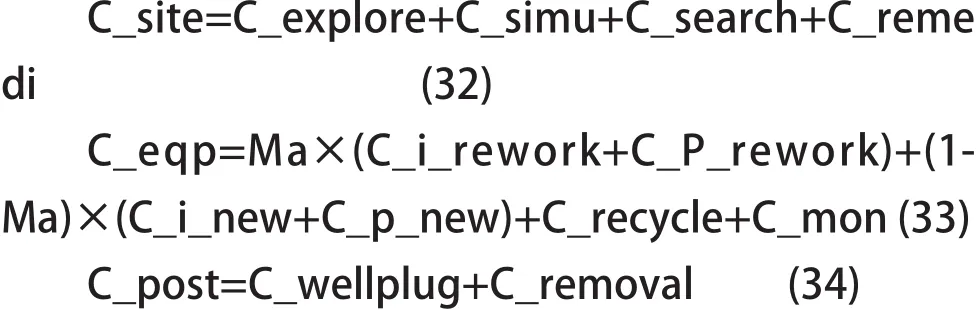

由于CAPX涉及的分项较多,为便于后续分析,笔者将CAPX($)分为:场地勘察与核查(C_site)、设备设施(C_eqp)和后续处理(C_post)三类:

其中:Ma(0≤Ma≤1)为油田开发程度,Ma越大表明油田开发程度越高,需要新建的注入井和生产井越少。

1.2.2运营维护成本OM($/a)估算

生产井与注入井日常运行维护成本

石油抽吸与生产:

CO2循环与加压:

CO2购买:

注入期间监测:

后续监测:

1.2.3收益Ri($/a)估算

石油增产收入:

碳交易收入:

1.2.4净现值计算

通常C_site、C_eqp相关投资在(t1-1)时刻完成,C_wellplug相关投资在tn+1时刻完成,C_removal相关投资在后续监测最后一年完成。为便于比较,笔者将所有固定投资折现到(t1-1)时刻,设后续监测期为T,折现率为r,则固定投资现值:

项目净现值NPV($)可以为表示为:

其中:Tax为综合税费率。

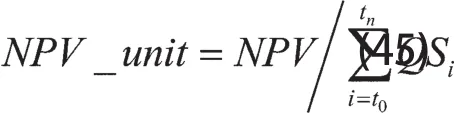

单位净现值NPV_unit($/t)可以表示为:

2 实例应用分析

本文假定以Lost Soldier油田1由于本文构建的工程经济模型输入参数较多,涉及了油田的基本参数和水驱参数,国内油田数据未公开,难以收集全部的参数。而根据文献[13]可以搜集Lost Soldier油田的全部相关信息,因此本文以Lost Soldier为例进行预测分析。为目标,开展CO2-EOR地质封存,运用构建的工程经济模型,对该项目的封存效果和封存成本进行预测分析。设该油田进行CO2驱时的采收率为0.17,其余参数见表1。

表1 参数设定

2.1 驱油-封存效果分析

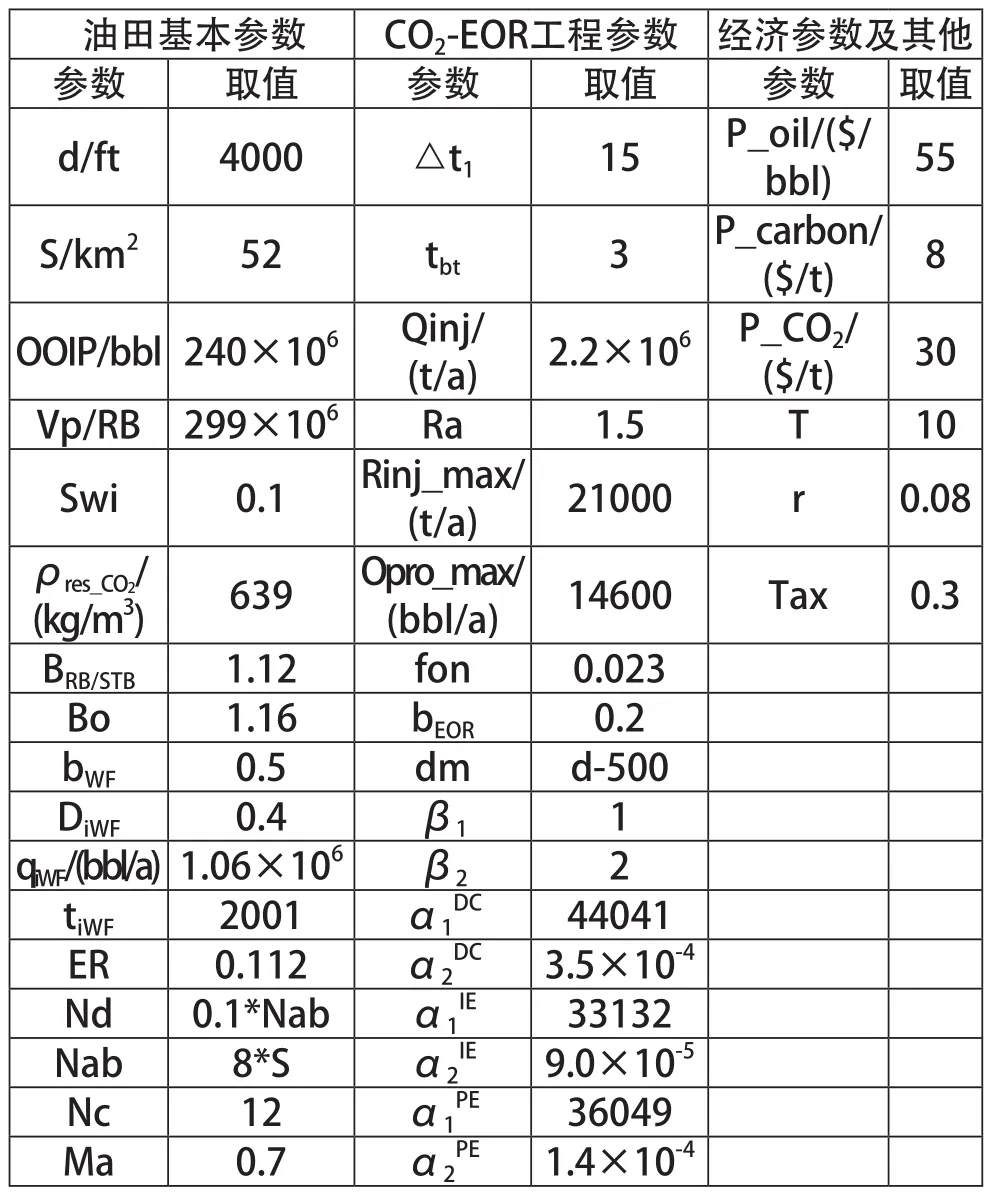

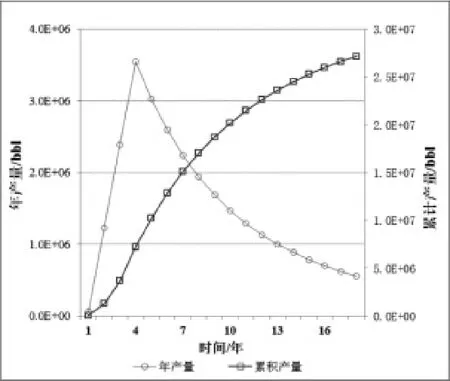

将表1数据代入工程模型,得出该项目的采油曲线和CO2封存曲线,如图2和图3所示。从图中可以看出该项目产油经济寿命周期为18年,CO2注入后原油产量迅速增加并在第4年达到峰值(3.54×106bbl/a),随后产量曲线递减;封存的CO2在第3年突破,突破后封存量快速降低。经济寿命周期内共增产原油2.72×107bbl,共封存CO26.90×106t,CO2利用系数为0.25t/bbl,即每增产1bbl原油可封存0.25t CO2。

据式(15)-(19),该项目共需注入井162口、生产井243口、监测井162口、监测站6个,由于油田成熟度较高,其中有113口注入井和170口生产井是通过已有井改造而来。

图2 采油曲线

图3 CO2封存曲线

2.2 封存成本分析

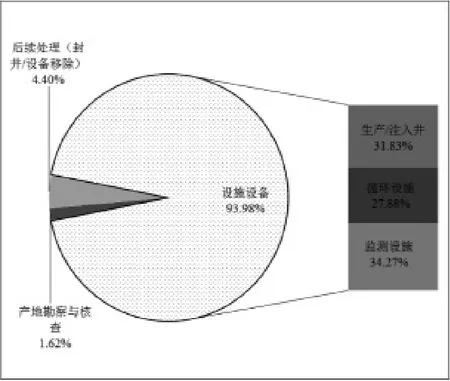

根据式(20)-(34),该项目固定投资2.40×108$,其中场地勘察与核查、设备设施、后续处理投资分别占到总投资的1.62%、93.98%和4.40%,如图4所示。同传统CO2驱油项目相比,CO2-EOR地质封存对CO2泄露控制要求更严,因而监测成本较高,在本例中监测设施投资占比最大,占到总投资的34.27%。

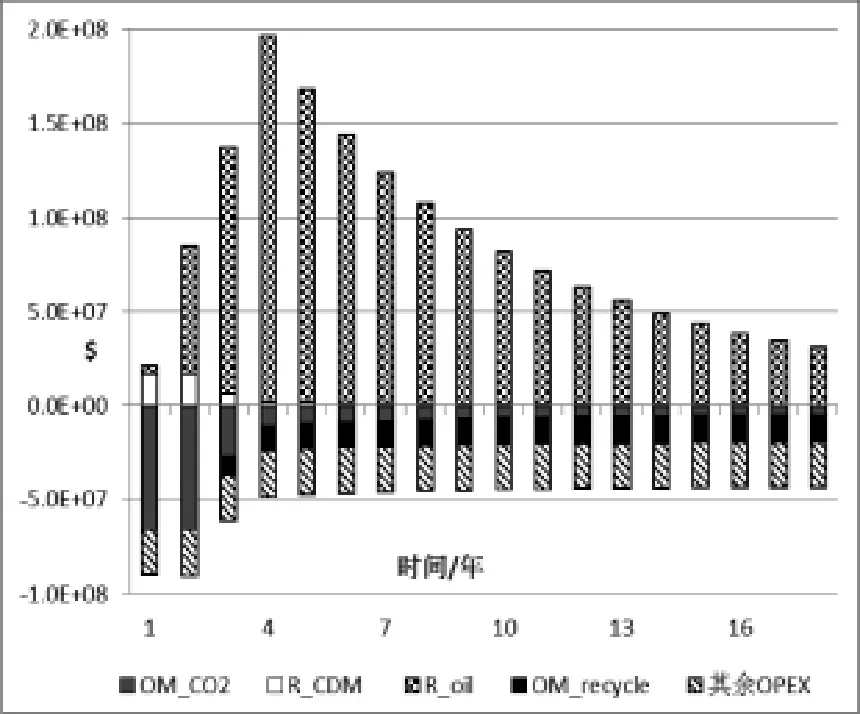

根据式(35)-(42),该项目的日常运营维护费用和收益如图5所示。对照图2和图3可以看出:在第1年,由于CO2封存量较高而石油产量很低,收益主要来自于碳交易;从第2年开始,石油收益随石油产量的攀升而快速上升,与此同时CO2封存量随CO2突破而急剧降低,碳交易收入快速降低。由于目前碳交易价格偏低,石油收入远高于CDM收入,是项目收益的绝对组成部分,项目总收入在石油产量达到峰值后逐步降低。从图中还可以看出,CO2购买与CO2循环成本占OPEX一半以上;从第3年CO2突破后,注入的CO2主要来自于循环处理而非新购买,而循环处理成本(6.78$/t)远低于新购成本(30$/t),因而OPEX逐渐降低。此外,除去其余的运行维护费用,包括注入井、生产井、监测井维护成本基本保持稳定。

图4 固定投资构成

图5 运营成本和收益构成

根据式(44)-(45),该项目NPV=-2.71×106$,NPV_unit=-0.39$/t,即封存1t CO2需花费0.39$。

3 投资风险与投资决策分析

在CCS商业化阶段,项目受哪些因素影响最大?项目收益与风险多大?在什么条件下盈利?是投资者最为关心的问题。围绕上述三个问题,笔者从不确定性分析的角度,对CO2-EOR项目作进一步讨论。

3.1 风险因素分析

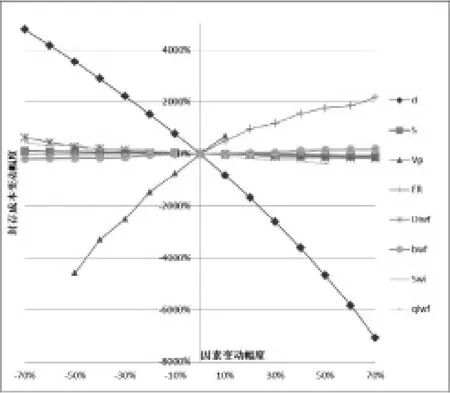

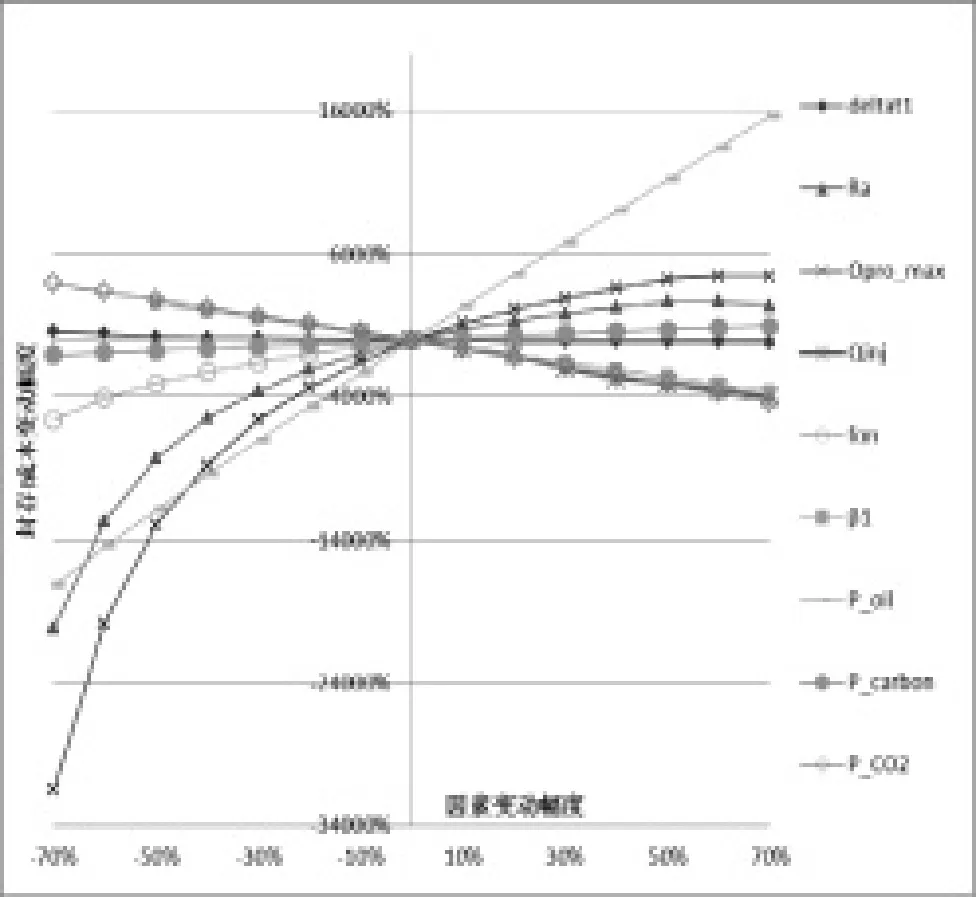

CO2-EOR地质封存涉及的因素较多,根据实际,重点对油田参数d、S、Swi、Vp、ER、Diwf、bwf、qiwf,工程参数△t1、Ra、Qpro_max、Qinj、fon、β1,经济参数P_oil,P_carbon,P_CO2共计17个因素进行分析,观察上述因素变动对单位封存成本的影响。假设各因素变动范围为[-70%,+70%],结果如图6所示。从图6中可以看出在油田参数中,d、ER、Vp对NPV_unit影响最大,而水驱参数(Diwf、bwf、qiwf)、S和Swi对项目的影响较小。在工程和经济参数中,除了△t1和P_carbon外,其余参数对NPV_unit影响均较大,尤其以P_oil和Qpro_max的影响程度最大。

需要注意的是,Qpro_max和Ra两个参数对NPV_unit的影响较为特殊:①当Qpro_max变动幅度>60%时,NPV_unit不再随Qpro_max增大而变化;②当Ra变动幅度<50%时,NPV_unit随Ra的增大而增大,当Ra变动幅度>50%时,NPV_unit随Ra的增大而减小。分析其原因:根据式(14)-(17)有Qinj/Rinj×Ra≥qpeak/Qpro_max,Rinj可随Qpro_max增大而增大,此时Ni和Np相应减小,NPV_unit增大;但是当Rinj增大至Rinj_max时,Rinj不再随着Qpro_max的增大而增大,因此NPV_unit停止变化。对于Ra,Rinj随Ra增大而增大,此时Ni减少而Np保持不变,NPV_unit增大;当Rinj增大至Rinj_max时,Rinj不再随着Ra的增大而增大,此时Ni停止变化,但Np随Ra的增大而增大,相应的NPV_unit减小。

3.2 收益—风险分析

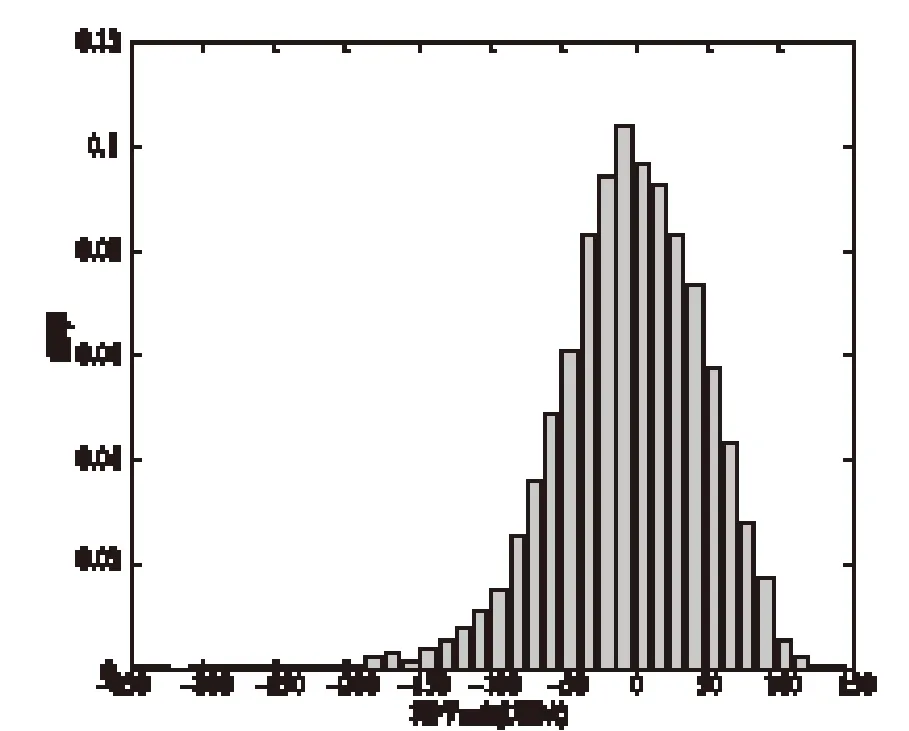

项目风险受到多个不确定因素的共同作用,笔者在单因素敏感性分析的基础上,选择d、Vp、ER、Ra、Qpro_max、Qinj、fon、β1、P_oil、P_carbon、P_CO2共11个不确定因素作为随机变量,并假设其服从均匀分布(分布范围如表2所示),运用蒙特卡罗模拟对CO2-EOR项目的收益—风险做进一步分析。

经过10000次仿真,得到符合条件的NPV_unit模拟值7231个,其分布如图7和图8所示。经计算,该项目亏损(NPV_unit<0)的概率为0.51,NPV_unit有50%的概率落入[-32.96,31.74]区间,NPV_uni中位数=-1.54$/t。进一步分析极值风险,该项目有5%的概率NPV_unit≥74.28$/t或NPV_unit≤-90.68$/t,有1%的概率NPV_unit≥95.12$/t或NPV_unit≤-144.48$/t。

图6 (a) NPV_unit敏感性分析(油田基本参数)

图6 (b) NPV_unit敏感性分析(工程参数与经济参数)

表2 风险因素变化区间

图7 NPV_unit分布

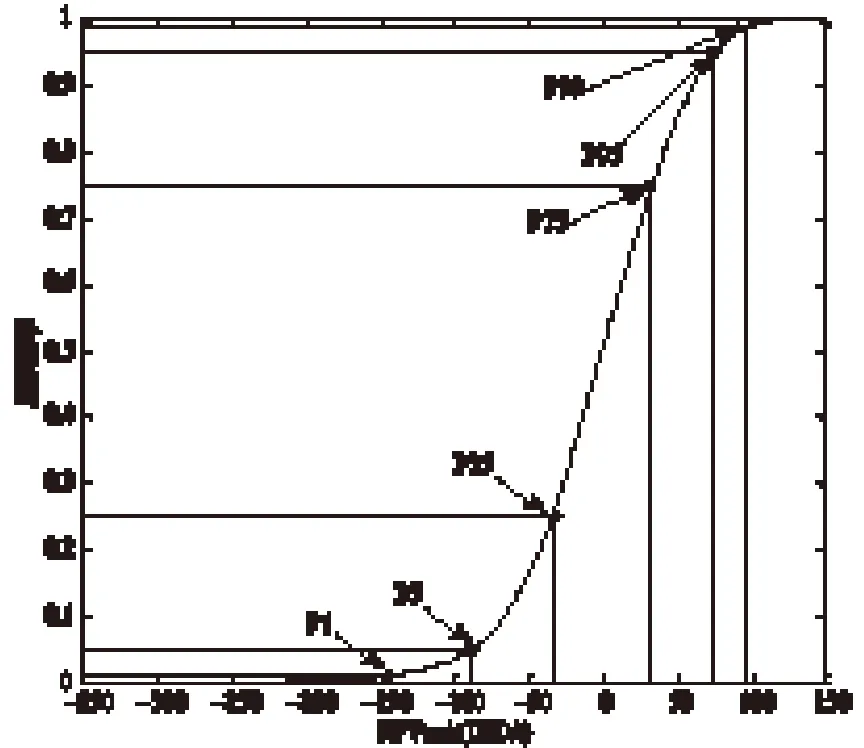

图8 NPV_unit累积概率

3.3 投资边界分析

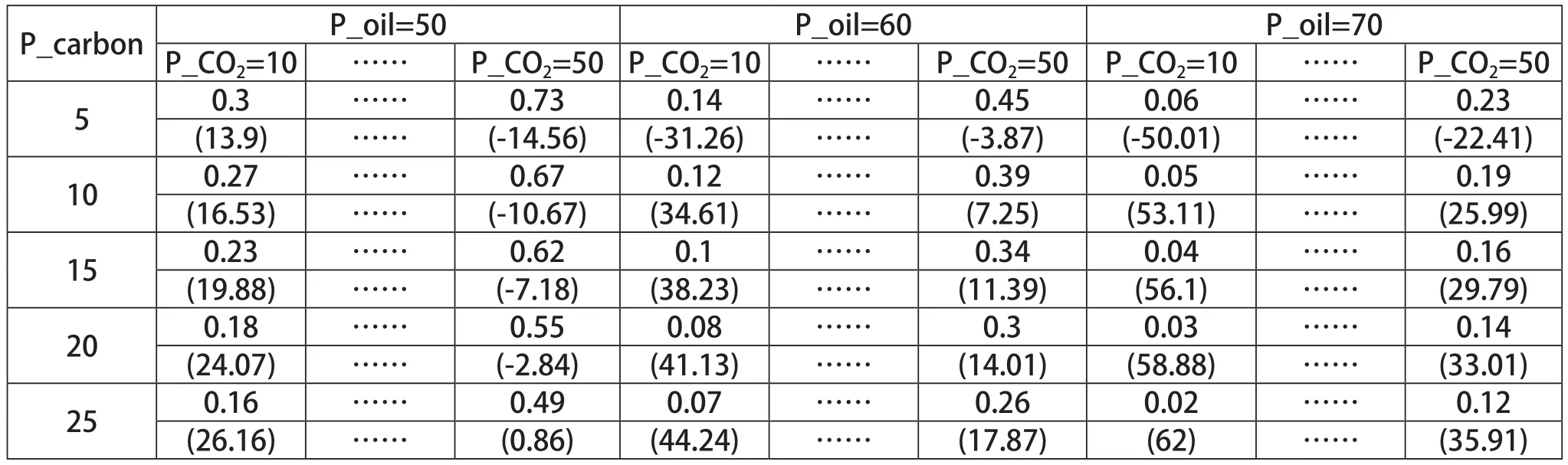

当目标油田确定后,影响CO2-EOR项目投资决策的主要因素来自于价格变动。此外,传统CO2-EOR项目不涉及CO2泄露监控,目前对于监测井数量如何确定还未形成一致结论(EPA(2010)[17]),不同研究得出的监测成本从0.1$/tCO2(Benson等(2005)[18])至4.06$/tCO2(Vidas等(2009)[19]),最大相差40倍。基于此,笔者认为项目投资决策主要受P_oil、P_CO2、P_carbon、β1影响。设定P_oil、P_CO2、P_carbon和β1同时为确定型变量,其余7个风险因素仍为随机变量且服从均匀分布,通过仿真观察上述四个因素不同组合下CO2-EOR地质封存项目风险变动情况,从而确定投资边界。根据实际,本文设定P_oil=50/60/70($/bbl)、P_CO2=10/20/30/40/50($/t)、P_carbon=5/10/15/20/25($/t)、β1=0.1/0.5/1.0/1.5/2。根据取值,一共可得到375种组合,对每一种组合进行10000次模拟,可得出各组合对应的亏损概率和NPV_unit中位数,详见表3。

结合3.2分析结果,本文定义:表3中NPV_unit中位数<0的为高风险组合(投资不可行),亏损概率≤0.2的为低风险组合(投资可行)。为进一步明确项目投资条件,帮助投资者更加直观地了解项目所处风险区间,笔者针对不同油价情境下,高、低风险组合边界进行了进一步探讨。首先将P_oil=50情景下,低风险组合中亏损概率最大的组合(P_carbon=20,P_CO2=10、β1=0.1)和高险组合中亏损概率最小的组合(P_carbon=5,P_CO2=30、β1=0.1)挑选出来,分别定义为L1和H1并描绘在图9上。L1是所有低风险组合的临界点,由于P_CO2和β1已经为最小值,只能沿着P_carbon≥20方向搜寻其余低风险组合,因而在P_o i l=50情景下的低风险组合域(可行区域)为一条线;H1是所有高风险组合的临界点,此时可沿着P_CO2≥30和β1≥0.1两个方向搜寻其余高风险组合,因而在P_oil=50情景下的高风险组合域(不可行区域)为一个面。

同理,挑选出P_oil=60和P_oil=70情景下,高、低风险组合的临界点H2和L2、H3和L3并描绘图9上,运用同样方法搜寻其余高、低风险组合,并描绘不可行和可行区域。从图9可以看出:P_oil=50时的可行区域为一条线,不可行区域为一个面;随着P_oil从50增加至60,可行区域从一条线变为一个面,不可行区域面积进一步缩小;当P_oil增加至70,可行区域从一个面变为一个长方体,不可行区域则变为一条线。高、低风险组合数量也随着可行区域面积的增减而变化,当P_oil从50上升至70,低风险组合从2个增加至55个,高风险组合从89个减少至7个。

图9 投资可行域与不可行域

表3 P_oil、P_carbon、P_CO2和β1对亏损概率和NPV_unit中位数联合影响

4 结语

由于CO2-EOR地质封存可以产生额外经济效益,降低CCS整体减排成本,被认为是CCS商业化运营的早期机会和实施方案。为科学评价CO2-EOR地质封存项目,本文构建了CO2-EOR地质封存的工程经济模型,并以Lost Soldier油田作为假定对象,对其进行CO2-EOR封存的封存效果和收益预测分析,在此基础上运用敏感性分析探讨了油藏深度、采收率、油价等17个不确定因素对项目的影响,最后通过蒙特卡洛仿真进一步分析了CO2-EOR封存项目的投资风险和投资边界条件。结果表明:

(1)由于CO2突破和循环利用的缘故,CO2-EOR项目的实际封存量偏低。以Lost Soldier油田为例,其整个EOR周期中共封存CO26.90×106t,无法单独满足一个大型CCS电厂(每年约排放1×106t~2×106t)的长期(20年)减排需求。

(2)CO2-EOR过程复杂,项目收益受到油田参数、EOR工程参数和经济参数的影响。其中,油价和油藏深度对项目收益影响最大;单井最大产量和采注井比例对项目收益的影响较为复杂,呈现非线性。

(3)尽管CO2-EOR封存具有一定的收益,但在目前油价偏低(45~50$/bbl)、CO2捕捉成本居高不下(>40$/t)的情况下,CCS+EOR项目投资风险仍然较高,项目亏损概率超过0.7。但随着新技术的出现和应用,监测成本下降空间较大(例如Bolhassani(2016)[20]指出在监测效果相同的前提下,基于压力的监测方法相较于基于地球化学的监测方法,可使监测井数量大幅减少,总监测成本降幅达61%),届时可进一步降低投资风险。

[1]Working Group III of the Intergovernmental Panel on Climate Change. IPCC Special Report on Carbon Dioxide Capture and Storage[R].Cambridge:Cambridge University Press,2005.

[2]HANSSON A,BRYNGELSSON M.Expert Opinions on Carbon Dioxide Capture and Storage—A Framing of Uncertainties and Possibilities[J].Energy Policy,2009,37(6):2273-2282.

[3]ZHOU W.J,ZHU B,FUSS S,et al.Uncertainty modeling of CCS investment strategy in China’s power sector[J].Applied Energy,2010,87(7):2392-400.

[4]朱磊,范英.中国燃煤电厂CCS改造投资建模和补贴政策评价[J].中国人口·资源与环境,2014,24(7):99-105.

[5]ZHU L,DUAN H,FAN Y.CO2mitigation potential of CCS in China-an evaluation based on an integrated assessment model[J].Journal of Cleaner Production,2015(103):934-947.

[6]匡建超,王众,霍志磊.中国二氧化碳捕捉与封存(CCS)技术早期实施方案构建研究[J].中外能源,2012(12):17-23.

[7]HEDDLE G,HERZOG H,KLETT M.The Economics of CO2 storage[R].MA:Massachusetts Institute of Technology,2003.

[8]HENDRIKS C,GRAUS W,VAN BERGEN F.Global carbon dioxide storage potential and costs[R].Utrecht,Netherlands:ECOFYS,2004.

[9]MCCOY S.T. The economics of CO2 transport by pipeline and storage in saline aquifer and oil reservoirs[D].PA,USA:Carnegie Mellon University,2008.

[10]MCCOY S.T,RUBIN E.S. The effect of high oil price on EOR project economics[J].Energy Procedia,2009(1):4143-4150

[11]DAHOWSKI R.T,DAVIDSON C.L,LI X.C,et al.A $70/tCO2 greenhouse gas mitigation backstop for China's industrial and electric power sectors:Insights from a comprehensive CCS cost curve[J].International Journal of Greenhouse Gas Control,2012,11:73-85

[12]WEI N,LI X.C,DAHOWSKI R.T,et al.Economic evaluation on CO2-EOR of onshore oil fields in China[J].International Journal of Greenhouse Gas Control,2015(37):170-181.

[13]LAKE L W,WALSH M P.Enhanced oil recovery (EOR):field data literature search[R].Austin,TX:University of Texas,2008.

[14]United State Environment Protection Agency. Geologic CO2sequestration technology and cost analysis (Technical Support Document)[R].Washington D.C.,US:United State Environment Protection Agency,2008.

[15]SHAW,J,BACHU,S.Screening,evaluation and ranking of oil reservoirs suitable for CO2flood EOR and CO2 sequestration[J].Journal of Canada Petroleum Technology,2002,41(9):51-61.

[16]郑宇花.碳金融市场的定价与价格运行机制研究[D].北京:中国矿业大学(北京),2016.

[17]United State Environment Protection Agency.Geologic CO2 sequestration technology and cost analysis (Technology and Cost Document for the final GS Rule)[R].Washington D.C.,US: United State Environment Protection Agency,2010.

[18]BENSON M.S,HOVERSTEN M,GASPERIKOVA E,et al. Monitoring protocols and life-cycle costs for geologic storage of carbon dioxide[J].Greenhouse Gas Control Technologies,2005,3(1):1259-1264.

[19]VIDAS H,HUGMAN R,CLAPP C.Analysis of Geologic Sequestration Costs for the United States and Implications for Climate Change Mitigation[J].Energy Procedia,2009,1(1):4281-4288.

[20]BOLHASSANI B.Model-based cost analysis for pressure and geochemical-based monitoring methods in CO2-EOR fields:application to field A [D].Texas,USA:The University of Texas at Austin,2016.

猜你喜欢

矿山安全信息(2022年40期)2022-04-07 02:16:52

当代水产(2021年10期)2021-12-05 16:31:48

中国石油石化(2021年16期)2021-10-14 08:59:08

化工管理(2021年23期)2021-08-25 03:01:00

中学生数理化·中考版(2020年11期)2020-12-14 07:00:32

今日农业(2020年20期)2020-11-26 06:09:10

复杂油气藏(2018年2期)2018-07-13 08:29:50

聚氯乙烯(2018年9期)2018-02-18 01:11:34

能源(2016年1期)2016-12-01 05:10:06

石油知识(2016年2期)2016-02-28 16:20:13