2017年中国绿色债券市场回顾与展望

2018-03-30 09:43商瑾

债券 2018年3期

商瑾

2017年中国绿色债券市场继续蓬勃发展。截至12月31日,我国债券市场上发行贴标绿色债券2486.1337亿元1,占全球绿色债券总规模的22%,比去年略有下降。尽管如此,我国仍是2017年全球绿色债券市场上最大的发行来源国之一——美国以424亿美元的发行量位列第一,我国位列第二。展望未来,我国企业直接参与绿色债券市场的程度将进一步加深,绿色债券发行总量仍有很大提升空间。

绿色债券市场政策和监管动态

(一)国家积极鼓励发展绿色金融

近年来,我国政府积极推动绿色金融的发展,党中央和国务院多次在重要会议上强调发展绿色金融。在国家相关政策的支持和引导下,中国正成为全球绿色金融的先行者和领导者。

一是中共十九大强调推动绿色发展。2017年10月18日,习近平总书记在十九大报告中强调,推进绿色发展,建立健全绿色低碳循环发展的经济体系;发展绿色金融,壮大节能环保产业、清洁生产和清洁能源产业。

二是第五次全国金融工作会议鼓励发展绿色金融。2017年7月14日,习近平总书记在第五次全国金融工作会议指出,金融是实体经济的血脉,要建设普惠金融体系,鼓励发展绿色金融。

三是绿色金融首次写入政府工作报告。2017年3月5日,李克强总理在政府工作报告中指出,抓好金融体制改革,要大力发展绿色金融。

四是国务院通过五省(区)绿色金融改革创新实验区方案。2017年6月,国务院审议通过浙江、广东、贵州、江西、新疆五省(区)绿色金融改革创新试验区总体方案。根据总体方案,各试验区陆续公布了各地试验方案或任务清单,致力于加快建设多层次的绿色金融体系。

(二)相关政策的出台规范了绿色债券市场发展

2017年各监管部门陆续出台绿色债券相关政策,为我国绿色债券的发展提供了政策指引。

1.交易所债券市场出台指导意见

2017年3月2日,证监会发布了《关于支持绿色债券发展的指导意见》(以下简称《指导意见》)。《指导意见》指出,绿色公司债券募集资金必须投向绿色产业项目,严禁名实不符,冒用、滥用绿色项目名义套用、挪用资金。鼓励证券公司、基金管理公司、私募基金管理机构、商业银行、保险公司等市场主体及其管理的产品投资绿色公司债券,探索建立绿色投资者联盟。

2.银行间债券市场出台相关指引

2017年3月22日,银行间交易商协会发布了《非金融企业绿色债务融资工具业务指引》(以下简称《指引》)。《指引》指出,交易商协会将为绿色债务融资工具的注册评议开辟绿色通道,加强绿色债务融资工具注册服务,并对绿色债务融资工具接受注册通知书进行统一标识。《指引》要求,绿色债务融资工具应具备合理的绿色项目评估与遴选机制、设立募集资金监管账户、募集资金专项用于绿色项目等。

3.人民银行和证监会联合发布绿债评估认证行为指引

2017年12月27日,中国人民银行和证监会联合发布《绿色债券评估认证行为指引(暂行)》,以提高绿色债券评估认证质量。该指引提出对绿债核查机构的监管要求,包括核查机构的资质、审查或认证程序、发表评估结论和出具报告等。指引明确,绿色债券评估认证包括发行前和存续期评估认证两部分,强调对绿色债券标识实行动态管理。

绿色债券市场发展概况

(一)贴标绿债情况

1.绿债发行规模稳步增长

2017年以来,我国绿色债券市场稳步发展。截至12月31日,我国债券市场上的贴标绿色债券规模达到2486.1337亿元,包括77个发行主体发行的金融债、企业债、公司债、中期票据、短期融资券和资产支持证券等各类债券182只。

从绝对规模上看,金融债、公司债、企业债这三类债券的规模占比最大,分别占绿色债券规模的63.77%、13.04%、12.53%(见图1)。其中,金融债规模最大,54只债券共计1585.35亿元。

2.发行主体以金融机构为主

从绿债发行主体的行业分布来看,2017年仍主要集中在金融业,占绿债发行总额的64.34%,处于绝对主要地位(见图2)。具体来看,发行主体以商业银行为主,除大型政策性银行与国有银行外,2017年中小型金融机构正逐步进入绿色债券市场。其次是公用事业和工业,分别占绿债发行总额的18.86%和11.29%。房地产业2017年首次发行6只绿债共计79.4亿元。与2016年相似,在材料、能源、可选消费等行业,绿债发行规模占比仍相对较少。

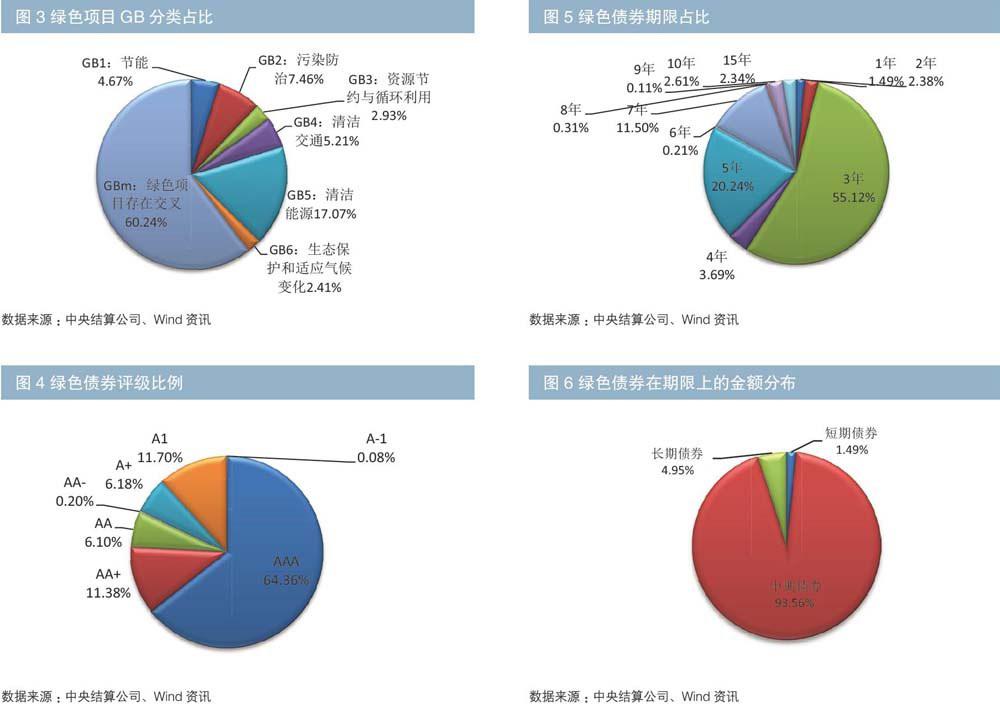

根据中国人民银行发布的《绿色债券支持项目目录》,将2017年发行的182只绿色债券按照GB分类2,分析发现,占比最多的是“绿色项目存在交叉”的债券。这类债券主要是绿色金融债及部分公司债,需要后续的信息披露与追踪判断(见图3)。

3.债券评级维持较高水平

在发行评级方面,2017年新发行的绿债仍维持较高的信用级别,且以AAA级为最多,只数占总体的64.36%。但与2016年相比,这一占比下降了25.13%;并且出现了A-1级绿债(见图4)。

4.发行期限以3年期和5年期为主

在对绿色债券发行期限进行统计时可发现,2017年所发行绿色债券的期限结构与2016年基本一致,发行期限主要集中在3年期和5年期,发行规模占比分别为55.12%和20.24%(见图5)。

在發行期限上,绿色债券可以划分为短期、中期和长期三类期限3。从规模上看,中期占比(93.56%)最高(见图6),与2016年基本持平(96%)。从数量上看,中期绿色债券的发行只数占比为85.16%,其次是长期绿债,短期绿债数量最少。

5.发行利率总体上行

2017年绿色债券发行利率比2016年显著提高。发行利率类型也发生变化,除了固定利率和累进利率外,新增加了浮动利率,主要体现在离岸市场发行的金融债上。

2017年AAA级1~3年期绿债平均发行利率为4.92%,比2016年上行172bp;3~5年期平均发行利率为4.99%,比2016年上行136bp(见图7)。

2017年AA+级1~3年期绿债平均发行利率为5.45%,比2016年上行216bp;3~5年期平均发行利率为6.21%,比2016年上行264bp(见图8)。

2017年AA级1~3年期绿债平均发行利率为6.18%,比2016年上行146bp;3~5年期平均发行利率为6.03%,比2016年上行197bp(见图9)。

(二)绿色债券产品创新和发行方式创新

在政策推动和市场各方积极推动下,2017年绿色债券市场实现多项产品和发行方式的创新。

一是发行首单融资租赁绿色债券。2017年6月,中电投融和融资租赁有限公司2017年度第一期非公开定向债务融资工具成功发行,该笔债券是我国首单融资租赁绿色债券,发行金额10亿元,所募资金将全部用于风力、水力、太阳能光伏发电等清洁能源类租赁项目。

二是发行首单获气候债券标准认证的绿色债券。2017年6月,三峡集团在离岸市场发行了首单获气候债券标准认证的绿色债券,规模为6.5亿欧元,募集资金投向为位于欧洲的风电项目,该发行吸引了全球多个国家的投资者,获得3.1倍超额认购。

三是发行首单在柜台市场的绿色债券。2017年9月12日,国家开发银行在全国银行间债券市场发行“长江经济带水资源保护”专题绿色金融债券。9月13日至9月14日,工商银行、农业银行、中国银行面向个人和非金融机构客户在柜台市场分销该笔绿色金融债券。

四是发行首单准主权国际绿色债券。2017年11月,国家开发银行成功发行首单准主权国际绿色债券,包括5年期美元债5亿美元和4年期欧元债10亿欧元,该债券在香港联交所和中欧国际交易所上市。两个券种均实现了负溢价发行和超高倍认购,为国际绿色债券市场发展树立了新的典范。

五是发行首单“债券通”绿色金融债券。2017年11月,农业发展银行以公开招标方式,面向全球投资者成功发行30亿元首单“债券通”绿色金融债券。本期债券为2年期,中标利率为4.48%,低于前一日中债同期限债券估值7bp,得到境内外市场热烈追捧,获得4.38倍超额认购。

(三)绿债指数发展情况

中债绿色系列债券指数作为我国首批绿色债券指数,是绿色金融基础设施建设的重要组成部分,反映绿色债券市场总体价格变化情况,为投资者提供绿色投资的业绩基准与产品标的。该系列指数的发布对于提升我国绿色债券市场透明度、树立绿色债券发行人社会形象、促进绿色经济发展具有积极作用。

中债绿色系列债券指数目前包含4支公开发布的指数,分别为中债—中国绿色债券指数、中债—中国绿色债券精选指数、中债—中国气候相关债券指数4,中债—兴业绿色债券指数5。中债—中国绿色债券指数、中债—中国绿色债券精选指数于2016年4月15日试发布,由中债金融估值中心有限公司(以下简称中债估值中心)和中节能衡准科技服务(北京)有限公司合作编制,样本券符合《目录》、《指引》、国际资本市场协会(ICMA)发布的《绿色债券原则(2015)》和CBI发布的《气候债券标准》,主要判断要素为募集资金用途、发行人所处行业、主营业务及主要产品等信息。若50%以上募集资金用途或者50%以上主营业务收入满足上述四个标准之一,则纳入中债—中国绿色债券指数样本券,若满足上述所有标准则纳入中债—中国绿色债券精选指数样本券。目前,中债绿色系列债券指数在彭博、路透、财汇、Wind资讯终端上均已转发。

绿色债券市场的展望及建议

展望未来,在我国政府的大力支持下,企业直接参与绿色债券市场的程度将进一步加深,绿色债券发行总量仍将有很大提升空间。为了更好地推动和规范我国绿色债券市场的发展,本文提出以下相关建议。

(一)推动绿债认证标准的一致性,定期更新认证标准

一是对绿色债券的界定和分类进行统一。人民银行和国家发展改革委均对债券进行了分类,但口径存在差异。我国绿色债券标准应在结合国内资源禀赋和经济结构现状的基础上,将人民银行和国家发展改革委对绿色项目的认证标准统一。

二是在求同存异中加强与国际标准接轨。目前国内标准和国际标准仍存在一定的矛盾,例如人民银行出台的《绿色债券支持项目目录》中包含清潔煤,但CBI标准却将其排除在外。在处理国际标准与国内准则的兼容性上,应制定行业性标准文件,推进达成统一共识,提高认证评估结果的权威性和可比性。

三是要保证绿色债券标准与行业技术升级同步。对于技术工艺升级较快的化石能源清洁利用、工业节能等项目,及时关注节能减排等最新政策文件和技术要求,定期更新绿色债券认证标准。

(二)建立多层次绿色债券市场体系,推动绿色债券市场创新发展

一是在绿色债券交易方面,建立多层次的绿色债券市场体系,推动一级市场的多元化发展并建设交易活跃的二级市场。通过制度安排,充分调动各市场发行主体参与绿色债券市场的积极性,出台鼓励政策,推动民营企业发行绿色债券。

二是加大绿色金融产品和服务的创新,鼓励发行资产支持证券以盘活绿色资产,推动绿色ABS、绿色资产担保债券、绿色收益支持证券,提升融资便利性。

三是建议通过降低绿色债券的质押条件,并适当提高绿色债券的质押率以增强绿色债券回购融资便利度。

(三)完善相关激励机制,规范信息披露制度

一是建议将绿债评级和企业上市评级统一,两者采用同一套评级体系。如企业通过绿债评级认证,企业上市时就可以采用绿债评级结果,不用再次评级。

二是采取一定的激励措施,不断培育和扩大绿色债券投资者队伍,推动绿色债券市场发展壮大。对认购绿色金融债券的机构投资者,监管机构在新业务准入方面给予绿色通道等政策优惠。建设良好的绿色债券投资环境,引入更多的国际投资者来投资绿色债券。

三是拓宽绿色债券的担保和增信渠道。允许项目收益无法在债券存续期内覆盖总投资的发行人,仅就项目收益部分与债券本息规模差额部分提供担保。鼓励各级政府出资建立绿色项目风险补偿基金,为中小企业提供增信,分担在绿色项目中可能出现的风险损失。

四是对信息披露进行统一规范,以降低发行成本。建议对企业发行绿债不强制要求评级,对浅绿和深绿债券不强制要求持续信息披露。对于必须进行信息披露的,应统一披露内容和披露方式。

(四)推进绿色金融债持续发展,降低绿色金融债发行成本

一是大力推进绿色金融债的发展。由于许多中小环保企业因自身资质无法满足发行绿色债券的基本条件,因此应大力发展适合该类企业的绿色金融债,由银行发行绿色金融债券募集低成本专项资金,再以绿色信贷投资的方式支持绿色项目,以满足不同层次、不同规模的绿色融资需求。

二是进一步降低绿色金融债券发行成本。推动绿色项目采取“债贷组合”增信方式,鼓励商业银行进行债券和贷款统筹管理;借鉴扶贫、小额贷款等管理方式,对绿色金融实行差别管理,建议将绿色信贷纳入宏观审慎评估框架,提高金融机构参与积极性。

(五)鼓励第三方绿色认证,提升评估公信力建设

一是培育具备专业能力的本土化认证机构提供第三方绿色认证服务。鼓励本土第三方绿色认证机构对绿色债券募集资金投向进行绿色认证,对投资项目所产生的绿色效应进行评估。认证机构可以是学术机构、审计机构、评级机构或环境领域咨询机构。

二是对募集资金实行专项管理。保障募集资金运用于指定的绿色领域,防止发债主体违规套用绿色债券优惠政策获取低成本资金,防范虚假绿色项目的产生。

三是提升评估公信力建设水平。明确绿色评价标准的建设, 强化认证、监督和管理,提高评估科学性和规范程度;加强征信市场建设,拓宽基础征信系统来源渠道,培育多层次征信市场主体,创造多样化征信产品,为投资绿色债券提供参考。

猜你喜欢

债券(2021年8期)2021-09-23

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2018年1期)2018-02-03

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28