供应商/客户集中度、专用性资产与企业成本粘性

2018-03-28 03:48朱开悉胡秀峰

会计之友 2018年6期

朱开悉 胡秀峰

【摘 要】 对成本粘性的研究有助于进一步了解企业的成本习性。文章基于“调整成本观”,利用2008—2015年中国制造业上市公司的财务数据,检验了供应商/客户集中度是否为企业成本粘性的影响因素。研究结果表明,成本粘性在中国制造业上市公司中确实存在,供应商/客户集中度是企业成本粘性的影响因素之一,供应商/客户越集中企业成本粘性越强,企业对双方交易所投入的专用性资产是这种影响的中介因素。因此,未来的成本管理应该从企业内部延伸至价值链的上下游,从生产环节的管理转变为全面成本管理。

【关键词】 供应商/客户集中度; 专用性资产; 成本粘性; 调整成本

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2018)06-0112-06

一、引言

管理会计作为当代会计的分支之一,在企业日常经营中的运用越来越广泛。由于管理会计在企业运用中的“个性”以及数据的可获得性等原因,管理会计方面的实证研究相对于财务会计来说是比较少的。本—量—利分析是管理会计中的一项基本内容,也是应用最多的一种基础分析工具。传统管理会计中的本—量—利分析工具首先基于成本按性态划分的基本假设,将成本分解为变动成本和固定成本,变动成本与企业的业务量呈完全的线性关系[ 1 ]。但企业的成本受很多因素的影响,比如管理者行为、企业所处行业以及宏观经济环境等。现实复杂性使得成本的变化与业务量的变化并不呈严格的线性关系,而是更复杂的关系,如何更准确地预测成本就成为一项艰难的任务。但成本的变化也并非完全无规律可言,有学者发现企业成本的增减变化虽然并不与企业销售收入的变化同比例变动,但是与企业营业收入的变动方向有一定的相关关系。随后,美国学者Anderson、Banker和Janakiraman[ 2 ](以下简写为ABJ)首次运用他们创造的模型,对1979—1998年美国7 000多家上市公司的销售费用、一般费用和行政费用(Selling,General and Administrative Expense)的变化幅度与同期销售收入的变化幅度进行分析。通过对财务数据的回归分析他们发现,美国上市公司的销售收入每增长1%时,成本会增长0.55%,当销售收入下降1%时,成本下降程度仅仅为0.35%。据此,他们参照经济学中价格粘性的概念,将这种企业收入增加时的成本增长幅度大于收入下降相同幅度时成本下降幅度的不对称的成本行为称为成本粘性,从而奠定了该领域相关研究的基石,也为管理会计与财务会计之间构架了一座桥梁[ 3 ]。成本粘性现象的存在,在一定程度上说明了企业管理层对企业现状的错误判断以及对企业经营战略的不准确定位,损害了利益相关者的利益。企业成本参考信息有偏差,势必会影响传统成本预测模型的运用效果,影响会计信息的有用性,影响到利益相关者的决策。因此,研究成本粘性的成因对企业的成本管理以及提高成本预测的准确性尤为重要。利益相关者在做成本预策分析时,应考虑成本粘性这一因素,对传统的预测方法进行修正才有利于做出更为准确的预测。比如基于成本变动习性与成本粘性的成本预测模型(CVCS),经过检验,此模型的准确性要强于传统的成本预测模型,考虑成本粘性因素后成本预测将更准确。

对于造成成本粘性的原因,目前还没有一个统一的定论。我国最早研究成本粘性问题的学者,将成本粘性成因总结为“三观”:“契约观”“效率观”和“机会主义观”[ 4 ]。由于旧“三观”对某些行为不能很好地解释,目前更为广大学者所接受的是新“三观”:“调整成本观”“管理者乐观预期观”和“代理问题观”[ 5 ]。“调整成本观”认为正是因为调整成本的存在影响了企业成本变动的幅度。调整成本分为向上调整成本(雇用员工、购置新设备等)和向下调整成本(员工解雇补偿、资产处置成本等)。一般来说,企业向上调整成本相对于向下调整成本来说要更容易,因此导致成本粘性的存在。资本密集型和劳动力密集型企业向下调整成本时,要面临资产处置难度大、企业员工辞退赔偿等诸多问题,所以此类企业成本粘性更高[ 6 ]。“管理者乐观预期观”认为正是由于管理者的乐观预期,当企业出现亏损时,管理者认为这是暂时的而不愿意去调整企业的资源配置。企业管理者过度自信时,企业的成本粘性更高[ 7 ],而相對保守的女性高管则对成本粘性有抑制作用[ 8 ]。“代理问题观”认为管理者对各种资源配置的调整存在自利行为,他们会通过扩大投入规模来提升薪酬和声誉等,因此管理层的自利行为加重了企业的成本粘性[ 9 ]。综上所述,“管理者乐观预期观”和“代理问题观”是企业管理者的具体动机导致的,持这两种观点的学者大多认为企业成本粘性的存在是管理者管理能力低下的一种表现,更多反映了成本粘性对企业是一种消极因素。而“调整成本观”认为企业的成本粘性是企业面临的一种客观事实,反映出学者对成本粘性持一种中性态度。本文选择2008—2015年中国制造业上市公司财务数据,实证检验了我国企业供应商/客户集中度对企业成本粘性的影响,研究发现,供应商/客户的集中确实导致了企业成本粘性,并且这种影响是由于企业与供应商/客户之间交易而投入的专用性资产。本文的意义可能在于:(1)进一步丰富了成本粘性成因的相关文献,以往的研究更多注重的是管理者主观上对成本调整的影响,本文从企业外部利益相关者的角度来研究成本粘性;(2)为“调整成本观”提供了经验证据;(3)丰富了供应商/客户对企业的影响是由于交易双方存在专用性资产的相关文献。

二、研究假设

(一)供应商/客户集中度与专用性资产

专用性资产是指为了加强与目前生意伙伴的合作关系而专有的资产,这种投资具有锁定效应,一旦用于其他的经济活动就会出现价值贬损[ 10 ],或者面临高昂的转换成本[ 11 ]。

供应商和客户是企业经营中重要的组成部分,是企业重要的利益相关者,决定着企业战略选择、经营决策等诸多方面。以波特为代表的学者从企业竞争力这一视角研究了企业与供应商和客户之间的关系。波特1980年提出,在每一个产业中都存在着五种基本的竞争力量,这就是著名的五力竞争模型,其中供应商议价能力与客户议价能力是企业参与竞争的重要影响因素。这种谈判力理论是从企业间对抗博弈的角度来解释企业与供应商和客户之间关系的,但是在20世纪80年代日本的一些企业中,出现了“零库存”的理念,这就要求企业与供应商和客户要有更多的合作,企业间更多的是一种利益共同体的关系。学术界开始用关系专用性投资理论来解释这种现象[ 11-12 ]。随着企业与供应商、客户之间合作程度的不断加深,交易双方为对合作表现出愿意成为长期战略合作伙伴关系,企业与供应商、客户之间会相互进行专用性资产投资,这是一种相互承诺。企业在合作中投入专用性资产一定程度上显示出企业对合作关系的认可及其与合作伙伴发展长期合作关系的信心。当企业在双方交易中敢于投入更多的专用性资产时,表明企业相信双方长期合作给企业带来的未来收益将超过目前的投入,这会促使企业加强与合作伙伴的合作关系。同时因资源的互补与整合而给企业、供应商及客户带来“关系租金”,所以专用性资产投资又反过来增强双方长期合作的意愿[ 13 ]。如果交易双方所投入的专用性资产很多并且专用性很强,则双方结束交易关系时面临的成本就越高,更会激发双方发展长期合作的意图。企业向主要供应商采购比例、主要客户销售比例越高,在一定程度上说明企业的日常经营业务越依赖主要供应商或客户。因此本文提出如下假设:

H1a:供应商集中度越高,企业的专用性资产越多。

H1b:客户集中度越高,企业的专用性资产越多。

(二)供应商/客户集中度与企业成本粘性

正如前文所分析的,企业向主要供应商采购比例、主要客户销售比例越高,企业会为与主要供应商、客户之间保持良好的合作关系而投入更多的专用性资产。当企业与供应商、客户之间拥有更多的专用性资产时,企业向下调整成本需要放弃相应的专用性投资,而放弃专用性资产会面临高昂的成本,这就促使企业管理层产生不愿选择放弃此类投资的动机。与此类合作者合作不仅仅要付出相应的生产成本,还要投入相应的专用性资产,使得向上成本调整时付出的成本更多,向下成本调整时企业不愿放弃相应的专用性资产,这正好契合了导致成本粘性的原因,增加和放弃的专用性资产成本就是企业面临的调整成本之一。因此本文提出如下假设:

H2a:供应商集中度越高,企业成本粘性越大,专用性资产是这种关系的中介因素。

H2b:客户集中度越高,企业成本粘性越大,专用性资产是这种关系的中介因素。

三、研究设计

(一)数据来源与处理

本文以2008—2015年间中国沪深A股制造业上市公司数据为样本。选择这一时间段是因为2008年经济危机后,国家对经济实施了一系列的经济刺激措施,企业必定会较之前投入更多的资源来进行发展,有利于排除政策对研究结果的干扰。只选择一个行业是因为我国企业成本粘性存在行业差别[ 14 ]。由于所使用的成本粘性测度模型的主要变量需要滞后处理,因此除收入和成本外,其余变量实际年度为2009—2015年。金融业上市公司的会计政策特殊,本文剔除了金融类上市公司。剔除了被ST和ST*的公司。剔除主要变量缺失的数据。本文数据主要来自CSMAR数据库与IFinD数据库,前五大供应商采购额占比和五大客户销售金额占销售收入的比例由上市公司年报中手工摘取,报表来源为巨潮资讯网。最终得到成本粘性数据9 607个,前五大供应商采购额占比数据3 429个,前五大客户销售额占比数据5 772个。进行模型检验时,对所有连续型变量进行1%水平上双侧的缩尾处理。本文使用的统计软件为Stata14。

(二)检验模型

经过参阅以往文献,大多学者都利用ABJ提出的模型进行成本粘性的检验。所以本文也借鉴他们的研究方法,利用模型(1)来度量成本粘性在我国制造业企业中是否存在:

其中:S&Ai,t表示公司i第t年的销售费用和管理费用之和,ln(S&Ai,t/S&Ai,t-1)表示销售与管理费用变化幅度;INi,t表示企业i在第t年的营业收入总和,ln(INi,t/INi,t-1)表示营业总收入的变化程度;D是虚拟变量,如果当年营业收入总和比上一年的小,D取1,否则D为0。?茁1表示当营业收入增加时,销售费用和管理费用之和的变动幅度;?茁1和?茁2之和则表示当销售收入下降时,销售费用和管理费用之和的变化幅度。如果?茁1<0,企业收入增加时成本上升的程度大于收入减少时成本下降的程度,说明企业存在成本粘性。

为验证假设H1a,本文提出模型(2)进行检验:

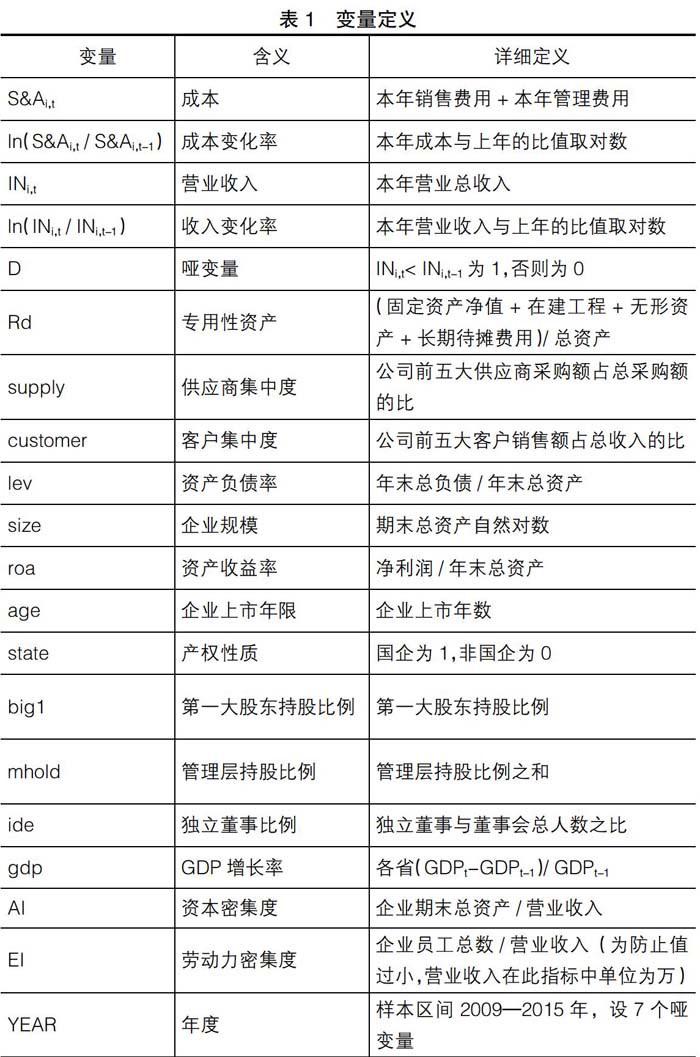

其中Rd为专用性资产。关于专用性资产的度量,不同学者有不同的做法,本文采用(固定资产净值+在建工程+无形资产+长期待摊费用)/总资产[ 15 ]来度量。稳定性检验采用其他學者使用的度量方式。其他控制变量参照已有的相关文献,具体见表1。

为验证假设H2a中供应商集中度越高,企业成本粘性越大,本文提出模型(4)进行检验:

[ 4 ]的研究,本文检验H2a、H2b时,在模型(1)加入GDP增长率(gdp)作为控制变量,在宏观经济增长的大环境下,企业的业绩一般也会增长较快,那么企业对调整成本的敏感程度会降低,因此GDP增长率越高,成本粘性会有所改善。另外,根据孔玉生等[ 16 ]的研究,在模型(1)加入资本密集度(AI)和劳动力密集度(EI)两个指标。因为在资本密集型和劳动力密集型企业中,企业成本粘性现象更严重,因此本文预测企业成本粘性与企业资本密集度和企业劳动力密集度正相关。

中介效应的检验,参照有关文献[ 17 ],建立以下模型:

假如模型(4)中?茁2的系数显著为负,那么认为供应商集中度是成本粘性的成因之一,接着检验模型(2)、模型(4)。如果模型(2)中supply前的系数显著为正且模型(6)中ln(INi,t / INi,t-1)×D×Rd前系数显著为负,那么假设H2a中介效应通过检验。如果模型(2)中supply前的系数和模型(6)中ln(INi,t / INi,t-1)×D×Rd前系数至少一个不显著则进行Bootstrap检验。如果Bootstrap检验通过,说明假设H2a中介效应通过检验,如果不显著则拒绝原假设。同理,利用模型(3)、模型(5)、模型(7)判断假设H2b的中介效应是否通过检验。

相关变量含义如表1所示。

四、实证检验与结果分析

(一)描述性统计

从表2中可以看出,在2008—2015年内,中国制造业上市公司收入下降时平均下降15.35%,而成本下降时幅度仅为11.95%。从收入和成本下降的公司比例来说,收入下降的占30.75%,而成本下降的仅为20.36%,说明有的公司当收入下降时,成本却没有下降。从这两个描述性统计指标来看,成本粘性在我国制造业上市公司中应该存在。

从表3可以看出企业前五大供应商采购额占比和前五大客户销售额占比最大值达到了1,说明某些企业完全依靠主要供应商或客户,且均值分别达到了34.94%和29.83%,说明中国制造业上市公司供应商和客户还是比较集中。从GDP来看,近年来我国经济增长速度较快,达到了10%以上,但是2015年的甘肃省还是出现了负增长。而最高的是2008年的内蒙古自治区,达到了32.27%。其他相关变量的数据分布情况总体较为合理,此处不再赘述。

(二)实证结果分析

表4列示了模型(2)、模型(3)的回归结果。自变量不管是供应商集中度,还是客户集中度,模型相伴概率p值都接近0,表明回归方程总体上非常显著。两个自变量前的系数都显著为正,说明当供应商/客户越集中,企业的专用性资产越多,假设H1a、H1b通过检验。从表4中的结果还可以发现:企业的专用性资产与企业的资产负债率、上市年限、第一大股东持股比例显著正相关,国有企业比民营企业的专用性资产更多;与公司规模、企业盈利能力、管理层持股比例显著负相关。

表5列示了模型(1)、模型(4)和模型(5)的回归结果。由最后行可知,两个模型调整R2都接近50%,相伴概率p值接近0,表明三个回归方程总体上非常显著。根据本文提出的假设,从表中可以发现模型(1)中?茁1为52.77%,意味着中国制造业上市公司销售收入增长1%,成本增长0.5277%。?茁2为-26.53%,?茁1+?茁2=26.24%,说明当销售收入减少1%,成本只降低26.24%。同时?茁1与?茁2都是在1%水平上显著,这说明成本粘性在中国制造业上市公司中是存在的。从模型(4)和模型(5)的检验结果来看,两个模型的?茁3都为负数,且都显著,因此本文认为主要供应商和主要客户确实对企业成本粘性產生了显著的影响,供应商/客户集中度是成本粘性产生的因素之一。控制变量中资本密集度和人力资本密集度的系数确为负数但是资本密集度的结果不显著,而GDP增长率前的系数为正且显著,与预期一致,也与某些学者的研究相一致[ 8 ],因此结果是可信的。

上述检验以及表6的结果表明,模型(4)中ln(INi,t / INi,t-1)×D×supply的系数显著为负,那么认为供应商集中度是成本粘性的成因之一。模型(2)中supply前的系数显著为正并且模型(6)中ln(INi,t / INi,t-1)×D×Rd前系数显著为负,假设H2a中介效应通过检验。模型(6)中ln(INi,t / INi,t-1)×D×supply前系数不显著,说明直接效应不显著,只有中介效应。因此本文认为供应商影响企业成本粘性是由于他们之间存在的专用性资产,假设H2a通过检验。同理,客户影响企业成本粘性是由于他们之间存在的专用性资产,假设H2b通过检验。

(三)稳健性检验

为验证上述结论的可靠性,本文进行了如下的稳健性测试检验:(1)参考相关文献,使用向前五名供应商、客户采购销售比例之和的均值来度量企业上下游整体的集中度[ 12 ];(2)对专用性资产采用(广告费用+研发费用)/营业收入度量[ 18 ];(3)采用管理费用替换(销售费用+管理费用)[ 19 ]来进行检验。检验结果与原检验基本一致,进一步支持了文章假设。

五、研究结论

近年来,管理会计在企业中运用越来越广泛,也越来越受到学者们重视。本文利用2008—2015年中国制造业上市公司的财务数据,实证检验了成本粘性在中国制造业上市公司中是否存在、供应商/客户集中度对企业成本粘性的影响以及专用性资产投资是否是这种影响的中介因素。通过实证检验,发现成本粘性现象在中国制造业上市公司中确实存在并且供应商/客户集中度是企业成本粘性的影响因素之一,供应商/客户越集中,企业成本粘性越强,造成这种影响的原因是企业对双方交易所投入的专用性资产。本文进一步丰富了关于成本粘性影响因素研究的相关文献,为“调整成本观”提供了证据,也为供应商与客户对企业经营的影响机理和传导路径提供了相关经验证据。本文认为:(1)供应商与客户对企业经营的影响是由企业为双方交易而投入的专用性资产所产生的未来调整成本造成的。比如五力竞争模型中供应商/客户的议价能力,当企业为双方交易所投入的专用性资产未来调整成本的承受力比供应商或客户对双方交易所投入的专用性资产未来调整成本的承受力更强时,企业的议价能力将更强。所以企业的议价能力模型就是:供应商(或客户)对双方交易投入的专用性资产产生的未来调整成本的承受力/企业对双方交易投入的专用性资产产生的未来调整成本的承受力。当结果大于1时,供应商(或客户)的议价能力强,小于1时企业的议价能力强。(2)成本管理的理念要进行转变。过去企业谈及成本管理时,往往只注重产品制造环节的管控而忽略了其他方面。未来企业成本管理不仅仅是生产过程的管理,还应该在企业价值链上进行延伸。比如对供应商或者客户进行的管理、对企业专用性资产投入的管理等,企业管理层要用系统观的思想对成本进行管控,未来的成本管理应该是一种全面的成本管理。

【主要参考文献】

[1] NOREEN E.Conditions under which activity-based cost systems provide relevant costs[J]. Journal of Management Accounting Research,1991(3):159-168.

[2] ANDERSON M C,BANKER R D, JANAKIRAMAN S N.Are selling,general,and administrative costs“sticky”?[J].Journal of Accounting Research,2003(1):47-63.

[3] 江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011(9):74-79.

[4] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[5] BANKER R D, BYZALOV D, PLEHN-DUJOWICH J M. Sticky cost behavior: theory and evidence[J].Social Science Electronic Publishing,2011.

[6] CALLEJA K,STELIAROS M,THOMAS D C.A note on cost stickiness: some international comparisons[J].Management Accounting Research,2006,17(2):127-140.

[7] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015(3):122-131.

[8] 车嘉丽,段然.战略差异度、女性高管与企业成本粘性:来自制造业上市公司的经验证据[J].广东财经大学学报,2016(6):64-74.

[9] CHEN C X, HAI L U, SOUGIANNIS T. The agency problem,corporate governance, and the asymmetrical behavior of selling,general,and administrative costs [J].Contemporary Accounting Research,2012,29(1):252-282.

[10] WILLIAMSON O E.The economic institutions of capitalism[M].New York: Free Press,1985.

[11] RAMAN K, SHAHRUR H.Relationship- specific investments and earnings management:evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041-1081.

[12] 方紅星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[J].会计研究,2016(1):79-86,96.

[13] 钱丽萍,高伟,任星耀.供应商专项投资对经销商长期导向的影响[J].管理评论,2014(6):163-176.

[14] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[15] 程宏伟.隐性契约、专用性投资与资本结构[J].中国工业经济,2004(8):105-111.

[16] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

[17] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[18] DIJANA MO■NIK.Asset specificity and a firm's borrowing ability: an empirical analysis of manufacturing firms[J]. Journal of Economic Behavior & Organization,2001,45(1):69-81.

[19] 陈磊,宋乐,施丹.企业的成本粘性被高估了吗:基于中国上市公司的实证研究[J].中国会计评论,2012(1):3-16.

猜你喜欢

中国铸造装备与技术(2022年2期)2022-03-29

商业会计(2016年12期)2016-10-08

商(2016年26期)2016-08-10

商场现代化(2016年3期)2016-04-08

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中国洗涤用品工业(2010年3期)2010-09-15