法律环境、社会资本与企业债务期限结构

2018-03-28 02:37魏卉孙宝乾

会计之友 2018年5期

关键词:社会资本

魏卉 孙宝乾

【摘 要】 文章以沪深股市2010—2015年非金融行业上市公司为研究样本,结合我国特殊的法律环境,实证检验社会资本是否会影响企业的债务期限结构。研究结果发现:社会资本与企业债务期限结构呈正相关关系;法律环境与企业债务期限结构呈负相关关系;相对于法律环境好的地区,社会资本对企业债务期限结构的促进作用在法律环境差的地区表现更加显著。

【关键词】 法律环境; 社会资本; 企业债务期限结构

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0043-06

一、引言

资金就像企业的生命线,是企业生存和发展的关键要素,而融资是企业获取资金的重要手段,企业采取何种方式进行融资,采取怎样的债务期限结构,一直是我国财务理论界和实务界研究的重要课题。纵观现有文献,现有的融资理论主要关注的是企业经营特征、内部治理结构、外部制度环境等经济制度和正式制度因素对债务融资的影响,存在“社会化不足”的缺陷。而企业的融资活动总是嵌入其所处的社会关系中,也必然要受到信任、网络、关系等非正式制度的影响。因此对企业债务融资的研究需要引入社会资本这一非正式制度。另外,我国处于新兴/转轨的市场经济发展阶段,上市公司身处相对薄弱的法制环境,社会诚信意识薄弱等抑制债务市场发展的现象广为存在。社会资本作为一种非正式的社会制度,有助于提高社会的信任度水平,从而降低因诚信缺失对公司债务期限结构所产生的负面影响,正如林毅夫所言,在某些情况下非正式制度可能比正式制度还要重要。纵观现有文献,部分学者认为在法律环境保护较差的国家和地区,社会资本是替代法律保护促进经济增长的一种重要机制[1-2]。但也有学者[3]持反对意见,基于这一研究分歧,本文选取沪深股市2010—2015年非金融行业上市公司为研究样本,尝试从企业债务期限结构这一微观视角,以我国各地区的法律环境差异为背景,以采用因子分析法得到的社会资本的综合因子为解释变量,实证检验法律环境对社会资本与企业债务期限结构之间的关系会产生何种影响。本文从中观层次的企业社会资本角度研究其对企业债务期限结构的影响,既是对现有研究的有益补充,又为该领域未来的研究提供有益借鉴。

二、文献回顾、理论分析与研究假设

现代企业债务融资理论是以资本结构理论为基础的,在资本结构理论的发展过程中,对企业融资行为的研究也从企业融资能力方面逐步深化到更为细致的企业融资结构研究上,如债务期限结构等。在此基础上,形成了债务期限结构的代理成本假说、信号传递假说、税负假说和期限匹配与发行成本假说等理论。但这些债务期限结构理论主要是在主流资本结构的理论框架内展开的,并没有对主流的资本结构有实质性的突破。

随着债务融资结构理论的发展,企业债务期限结构的影响因素也随之得以延伸和扩展。纵观现有文献,国内外学者对企业债务期限结构的影响因素从微观层面一直延伸到宏观制度环境层面。这些因素既包括内部因素,如公司特征(规模、盈利能力、成长性等[4],信息披露质量[5]、公司治理结构[6]),又包括外部因素,如公司外部治理机制[7]、制度环境[8-9]、宏观经济因素等。当前盛行的企业债务融资理论沿袭了新古典经济学“社会化不足”的研究范式,其主要关注的是公司经营特征、内部治理结构、外部制度环境等经济制度和正式制度因素对债务融资的影响,很少考虑像社会资本这种非正式制度的影响,且少有文章结合我国特殊的法律环境,从中观层次的社会资本角度研究對企业债务期限结构的影响。

债务期限结构不仅是债务契约的重要内容,而且也是企业融资决策的重要组成部分,选择不同期限的债务融资决策就是债务期限结构决策。我国的资本市场是一个半强式有效的资本市场,存在着严重的信息不对称,债权人不可能完全了解债务人的情况,基于此,债权人更倾向于提供短期债务融资,以便及时、有效地掌握贷款企业的生产和经营方面的信息,从而提高借贷双方的信息透明度,缓解债权人和债务人间的信息不对称,降低债权人的风险[10-11]。信息不对称问题能被债务期限结构所影响的程度不仅取决于经济、法律等正式的制度因素,而且取决于规范习俗、伦理道德、社会资本等非正式制度的影响。社会资本的基本表现形式是信任、互惠规范以及社会关系网络,企业社会资本通过企业和金融机构、政府部门等形成社会关系网络而形成[12],其有助于企业获取更多的贷款资源[13]。也有学者研究发现,较高水平的社会资本有助于提高社会信任水平,提高借贷双方的信息透明度,从而降低借贷双方间的信息不对称,进而有助于延长企业债务期限结构[14]。综上,对于拥有丰富社会资本的企业,社会资本有助于提高债权人和债务人之间的社会信任度,缓解债权人和债务人之间的代理冲突,降低债权债务双方之间的信息不对称程度,债务人的机会主义行为得以抑制,也就有助于延长企业的债务期限结构。由此提出假设1。

假设1:社会资本水平越高,企业债务期限结构越长,即社会资本与企业债务期限结构正相关。

企业总是处于一定的制度环境之中,法律环境作为制度环境的一个重要组成部分,必然会影响到企业的债务融资行为。纵观现有文献,在法律制度不健全的情况下,债权人出于自身安全性的考虑更倾向于提供短期债务融资[15]。原因在于,相对于长期债务融资,短期债务融资能够让债权人及时获取有关债务人生产与经营方面的信息,从而有利于债权人对债务人进行更加紧密的监督与控制,当债务人濒临破产时短期债务融资也更有助于债权人收回资金。因此,在我国债权人法律保护比较弱和公司治理结构不完善的背景下,包括银行在内的债权人更愿意提供短期债务融资来规避风险。然而,我国是一个转轨加新兴的市场经济国家,企业更易受到政府的干预,与政府存在着密切的关系,当司法体系无法确保债务契约有序执行,政府干预就会代替司法体系对债务期限结构产生影响[16-17]。在我国法律体系不健全的背景下,“政治关联”作为一种重要的声誉机制,势必会对企业的债务期限结构产生影响,当企业面临融资约束时,政府可以通过财政补贴或直接干预银行的信贷决策来帮助企业获得长期借款,从而延长企业的债务期限结构。由此得出假设2。

假设2a:法律环境与企业债务期限结构正相关。

假设2b:法律环境与企业债务期限结构负相关。

社会资本与制度环境存在着天然的联系,社会资本的形成是由企业所处的制度环境所决定的。现有研究表明,在企业的发展过程中,社会资本可以弥补市场失灵,起到与正式制度相互替代的作用,在制度环境差的地区,社会资本发挥的作用更明显。在法律制度不健全的国家和地区,社会资本可以有效弥补市场缺陷,从而影响资源配置,促进经济增长。进一步研究发现,在法律体系不健全的情况下,债权人出于自身安全性的考虑,更倾向于提供短期借款,企业若想获取其生存与发展所需的资金,只能通过建立自身的社会关系网络(社会资本),企业的社会资本越多,企业越能更多的长期债务融资,从而弥补正式制度的缺失[18]。中国的法律体系不健全,但是改革开放30多年来经济却能保持高速增长,正是因为中国的企业特别是民营企业大力培育和合理利用社会资本,来获取其生存与发展所需的资金,从而弥补了法律不健全这一正式制度的缺失[19]。伴随着我国市场经济的深入发展,法律体系的不断完善,正式制度在信贷资源配置中发挥的作用越来越大,而原先通过社会资本这一非正式制度在获取债务融资中所发挥的作用就会被削弱。因此在法律环境不同的地区,社会资本对企业债务期限结构的影响程度是不同的。在法律环境比较差的地区,企业很难通过正式的融资渠道获取长期债务融资,只能依赖于自身的社会资本。而在法律环境比较好的地区,法律可以更好地保证债务契约的有效履行,债权人更倾向于提供长期债务融资,社会资本对企业债务期限结构的促进作用相对弱化。据此,本文提出假设3。

假设3:相对于法律环境好的地区,社会资本对企业债务期限结构的促进作用在法律环境差的地区表现更加显著。

三、研究设计

(一)样本选择与数据来源

本文选择沪深股市2010—2015年非金融行业上市公司为研究对象,并对其进行如下筛选:(1)剔除金融行业上市公司;(2)剔除ST和*ST类公司;(3)剔除财务数据不全的公司;(4)为避免异常值的干扰,本文对所有连续变量进行1%水平的Winsorize处理。最后得到有效样本3 526家。本文所涉及到的公司层面的数据主要来源于CSMAR数据库, 数据处理和实证分析采用Excel和Stata 13。

(二)模型设计与变量定义

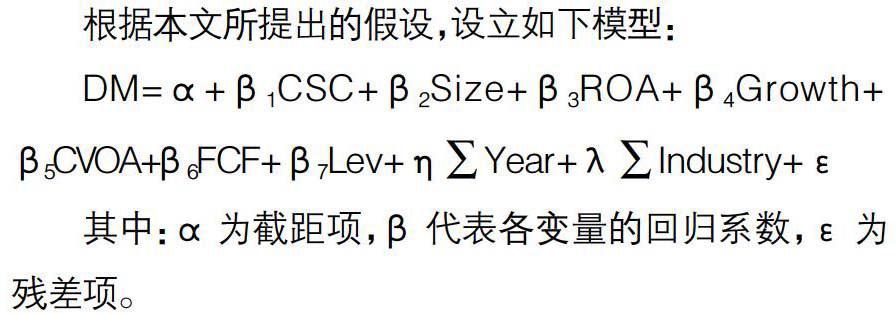

根据本文所提出的假设,设立如下模型:

其中:α为截距项,β代表各变量的回归系数,ε为残差项。

1.被解释变量

企业的债务期限结构(DM)——长期债务总额占总负债比重。

2.解释变量

(1)法律环境

本文采用了樊纲等在2016年所编制的《市场化指数》中的“市场中介组织的发育和法律制度环境指数”(Law)来衡量不同地区的法律环境①。

(2)企业社会资本

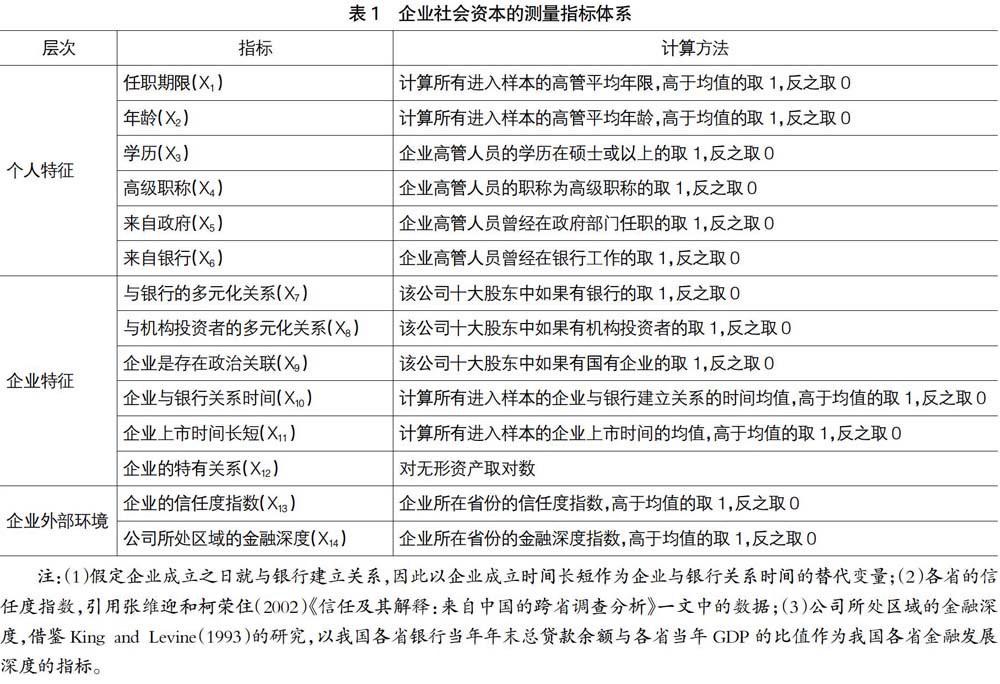

社会资本主要有信任、规范以及网络等模糊的概念组成,对这一指标的衡量,学术界并没有达成统一的共识。纵观现有文献,大部分的学者主要选取企业社会资本的某一方面来代替社会资本,指标的选取不够全面。本文在借鉴相关文献和仔细研究企业社会资本基本理论的基础上,选取企业核心高管特征、企业自身特征和企业外部环境特征三个维度共14个指标构建企业社会资本度量指标体系,如表1所示。

本文通过因子分析法提取社會资本的公共因子,并根据公共因子的方差贡献率构建企业社会资本的综合指数。因子分析结果如表2和表3所示。

从表2的分析可以看出,采用主成分因子分析方法,保留了两个特征值大于1的公共因子(Factor1和Factor2),因这两个公因子解释了全部14个变量组合的方差还多,所以其余不重要的公因子在后面的分析可以省略掉。模型LR检验的卡方值为8 938.42(P值为0.0000),说明本文采用的因子分析模型效果十分显著。KMO的值为0.6071,根据KMO度量标准可知使用的14个变量适合进行因子分析。由表3可以看出,载荷系数经过旋转后分化比较明显,第一公共因子主要受银行与企业建立关系的时间长短和公司上市时间长短影响。第二公共因子主要受企业与银行及机构投资者的多元化关系影响。

3.控制变量

为了排除其他因素对研究结论的影响,本文参考已有的文献,主要控制了以下变量:企业规模(Size)、公司成长性(Growth)、盈利能力(ROA)、资产担保价值(CVOA)、自由现金流(FCF)、财务杠杆(Lev),另外还控制了行业和年度的影响。具体变量定义见表4。

(三)样本统计分析

表5报告了主要变量的描述性统计结果,从中可以看出,我国上市公司的债务期限结构(DM)最大值为0.9273,最小值为0,说明我国上市公司债务期限结构差异比较大;同时债务期限结构的均值仅为0.1469,说明在我国上市公司债务期限结构中,长期债务比重偏低。这可能与我国的制度环境有关,比如法律环境较为薄弱、债务市场欠发达等。统计结果也显示,我国法律环境较为薄弱且各地区差异比较大,法律环境指数均值为8.3216,最小值为-0.7,最大值为17.66;企业社会资本水平普遍较低且差异比较大,其均值为0.0284,最大值和最小值分别为1.7574和-0.8214。

表6列出了主要变量间的Pearson相关系数和Spearman相关系数矩阵,可以看出,模型中自变量间的相关性均低于0.6,表明回归结果中不存在由于自变量高度相关引起的共线性问题。同时可以看出社会资本与企业债务期限结构呈显著正相关,相关系数为0.168,表明社会资本越丰富,企业的债务期限结构越长;法律环境指数与债务期限结构呈显著负相关,系数为-0.137,表明法律环境指数越高,企业债务期限结构越短,产生这一结果的原因是我国企业普遍受到政府的干预,即使我国的法律制度不健全,债权人不愿意为贷款企业提供长期借款,企业也可以通过政治关联延长企业的债务期限。

四、实证结果与分析

(一)法律环境、社会资本与企业债务期限结构

表7为法律环境、社会资本与企业债务期限结构的回归分析结果。第1列检验社会资本对企业债务期限结构的影响,从中可以看出:社会资本与企业债务期限结构在1%水平上显著正相关,说明社会资本水平越高,企业的债务期限结构越长,即社会资本与企业债务期限结构正相关,从而证明了假设1。第2列则在模型中引入了法律环境,从中可以看出,法律环境与企业债务期限结构在1%的水平上显著负相关,即法律环境指数越高,企业债务期限结构越短,由此证明了假设2b。表明我国法律环境越差,银行更倾向于延长债务期限结构。这一结果产生的原因可能在于我国是新兴加转轨的市场经济国家,在法律制度不健全的地区,企业更容易受到政府的干预,政府可以通过财政补贴或直接干预银行的信贷决策来帮助企业获得长期借款,从而延长企业的债务期限结构。进一步引入法律环境与社会资本的交乘项后,得到第3列的结果,其交乘项在10%水平上显著为负,即法律环境的改善抑制了社会资本对企业长期债务的促进作用,从而证明了假设3。

(二)稳健性检验

为了保证研究结论的真实性和可靠性,本文进一步做了稳健性分析检验。(1)因变量的代替:借鉴已有研究[20],本文用企业当年年末的长期借款/企业当年年末的短期借款,一年内到期的长期负债与长期借款之和来代替债务期限结构,得出的稳健性结果与实证结论基本保持一致。(2)自变量的替换:借鉴已有学者的做法,采用政治關联来代替企业社会资本,所得结论基本与假设保持一致,说明结果具有一定的稳健性。(3)因社会资本与企业债务期限结构可能存在相互影响的问题,为解决该内生性问题,本文对自变量做了滞后一期的处理,得出的回归结果与上述结论基本一致。

五、研究结论与政策建议

本文选取企业核心高管特征、企业自身特征和企业外部环境特征三个维度共14个指标构建企业社会资本度量指标体系,采用因子分析法计算得出企业社会资本的综合因子,在此基础上,选取沪深股市2010—2015年非金融行业上市公司为研究样本,并结合我国特殊的法律环境,探讨了社会资本对企业债务期限结构的影响机理。研究发现:社会资本与企业债务期限结构正相关;法律环境与企业债务期限结构负相关;相对于法律环境好的地区,社会资本对企业债务期限结构的促进作用在法律环境差的地区表现更加显著。

本文的研究不仅丰富了社会资本与企业债务融资研究的相关文献,而且具有重要的现实意义。首先,可使企业意识到,要想获得更多的长期债务融资,除了寻求政策上的支持外,企业还要与外部市场主体保持密切的联系,尤其要与银行等金融机构建立稳定的信任关系,积极地培育和合理运用企业社会资本;其次,我国政府要加大力度完善法律制度环境,减少不合理的行政干预,让市场在信贷资源优化配置中起主导作用,为企业的融资活动提供良好的制度环境;最后,本文的结论为当前流行的“中国之谜”提供了新的证据支持,我国面临着较为薄弱的法律环境,然而改革开放以来经济却取得了高速发展,原因可能在于中国的企业,特别是民营企业大力培育和合理利用社会资本,以获得其生存和发展所需的长期资金。

【参考文献】

[1] ANG J,CHENG Y,WU C. Social capital,cultural biases,and foreign investment in high tech firms:Evidence from China[D].Working paper,Florida State University,2009.

[2] 潘越,戴亦一,吴超鹏,等.社会资本、政治关系与公司投资决策[J].经济研究,2009(11):82-94.

[3] FAN J,TITMAN S,HESSEL M. An International comparison of capital structure and debt maturity choices[D].working Paper,2009.

[4] 肖作平.中国上市公司外部治理结构特征分析[J].财政研究,2007(3):66-69.

[5] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62,97.

[6] 肖作平.公司治理影响债务期限结构类型吗?——来自中国上市公司的经验证据[J].管理工程学报,2010(1):110-124.

[7] 吴昊旻,王华.行业产品市场竞争与上市公司债务融资选择实证研究[J].暨南学报,2009(6):124-132.

[8] 叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010(8):171-183.

[9] 苏坤,李鹏.制度环境对债务期限结构的影响研究[J].上海金融,2012(11):30-35,116.

[10] MOERMAN R W. The impact of information asymmetry on debt pricing and maturity[D].Working Paper,2009.

[11] 叶炜.独立审计质量与企业债务结构关系的实证研究[J].会计之友,2013(36):58-64.

[12] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[13] 杨向阳,童馨乐.财政支持、企业家社会资本与文化企业融资——基于信号传递分析视角[J].金融研究,2015(1):117-133.

[14] 肖作平,张樱.社会资本对银行贷款契约的影响[J].证券市场导报,2014(12):32-40.

[15] MARK J F. Asymmetric information and risky debt maturity choice[J].Journal of Finance,1986,41(1):19-37.

[16] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[17] 李四海,陈祺.制度环境、政治关联与会计信息债务契约有用性——来自中国民营上市公司的经验证据[J].管理评论,2013,25(1):155-166.

[18] 张樱.社会资本对公司债务期限结构的影响[J].财经论丛,2016(5):53-61.

[19] ALLEN F,QIAN J,QIAN M. Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116

[20] 江伟.法制环境、金融发展与企业长期债务融资[J].证券市场导报,2010(3):50-57.

猜你喜欢

中国经贸导刊(2016年32期)2016-12-21

科技创新导报(2016年20期)2016-12-14

中国经贸(2016年19期)2016-12-12

经济研究导刊(2016年24期)2016-12-12

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年35期)2016-10-19

企业导报(2016年12期)2016-06-17